Навигация

3. Другие виды облигаций.

a) Облигации с доходом на прибыль, или реорганизационные облигации предусматривают выплату процентов только в том случае, если у корпорации имеются существенные поступления, то есть в случае выпуска таких облигаций гарантируется погашение ее основной суммы, авыплата процентов зависит от решения совета директоров. Выпуск таких облигаций практикуется при рекапитализации корпорации - как правило, когда ей грозит банкротство. Часто их выпускают для замены ранее выпущенных облигаций с одобрения облигационеров компании, которые предпочитают пойти на определенный риск, чтобы избежать опасности неполучения капитальной суммы.

b) Гарантированные облигации: они гарантируются не корпорацией-эмитентом, други-ми компаниями. Чаще всего они используются: транспортными корпорациями, когда эмитент предоставляет какой-либо компании свое оборудование, а взамен эта компания выступает гарантом по облигациям первой фирмы, либо дочерними компаниями крупных фирм, когда дочерняя компания выпускает облигации, а гарантом выступает основное предприятие. Как видно из названия, в случае неплатежеспсобности эмитента, все претензии облигационеров удовлетворяются гарантом. Чаще всего гаарнтируются и капитальная сумма и проценты, но бывают случаи,когда гарантией покрываются только проценты.

c) Бескупонные облигации. По ним не выплачивается регулярного процента, однако это не значит, что они не при носят дохода. Дело в том, что при выпуске эти облигации продаются с диконтом (со скидкой), а погашаются по номинальной цене при наступлении срока платежа, причем скидка тем больше, чем длиннее срок, на который выпущены облигации.

Особенности некоторых видов облигаций.

Многие необеспеченные облигации (так же как и привилегированные акции) могут быть конвертируемыми. Это значит, что при выпуске облигаций такого рода предусматривается право облигационера в течение всего срока, на который выпущены облигации, обменять их на обыкновенные или привилегированные акции. Конвертируемость имеет свои преимущества как для эмитента, так и для инвестора. Важное значение для держателей конвертируемых облигаций имеют конверсионный коэффициенти конверсионная цена. Конверсионный коэффициент показывает, какое количество акций можно получить в обмен на такую облигацию. На основе этого коэффициента исчисляется конверсионная цена: номинал облигации делится на коэффициент и получается конверсионная цена.

Иногда корпорации, выпуская облигации, предусматривают право востребовать их (отозвать) до срока погашения. В этом случае устанавливаются условия такого востребования: по номиналу или с небольшой надбавкой, которая уменьшается на установленную процентную величину каждый год после выпуска. Когда корпорация отзывает облигации, облигационеры обязаны возвратить свои облигации. Исключения бывают, когда корпорация при выпуске облигаций предусматривает "факультативное право востребования" или "отзывной опцион".

Иногда при выпуске облигаций предусматривается право облигационера на возврат облигаций до наступления срока платежа, при этом эмитент обязан погасить облигации по номиналу. Обычно это право предусматривается в том случае, если компания-эмитент оставляет за собой прако изменять номинал облигации. Фактически это дает инвестору возможность выбора между новым номиналом и получением наличных.

В облигационное соглашение соглашение может быть включено требование о том, чтобы корпорация-эмитент осуществляла регулярные отчисления на специальный счет, чтобы гарантировать погашение облигаций по наступлении срока платежа. Такой специальный фонд получил название выкупного фонда, или фонда погашения. Его существование дает определенные гарантии инвесторам, а сдругой стороны избавляет корпорацию от чрезмерно крупных единовременных затрат при наступлении срока погашения по серии облигаций.

Котировки и рейтинг облигаций.

Облигации обладают свойством обратимости, то есть с ними могут осуществлятся операции по купле-продаже. Некоторые облигации обращаются на бирже, но большинство сделок осуществляется на внебиржевом рынке. Торговля облигациями обычно менее интенсивная, чем операции с акциями.

Цена облигации. Как и акции, облигации имеют номинальную стоимость и рыночную цену. Облигации могут продаваться по цене выше номинала - с надбавкой, или с премией, или ниже номинала - со скидкой, или с дисконтом. Рыночная цена обычно зависит от их надежности (финансовой стабильности корпорации-эмитента) и то ставки процента. Важной характеристикой облигации как финансового инструмента является ее доходность. Доход по облигации может быть номинальным (по купонной ставке) и текущим (основан на текущей цене облигации).

Рейтинг. Его имеют большинство облигаций корпораций, устанавливаемый независимыми фирмами. Облигации, имеющие наиболее высокий рейтинг, называются облигацями "инвестиционного класса". Облигации, имеющие рейтинг ниже определенного, считаются спекулятивными, в том числе так называемые бросовые облигации. Чем ниже рейтинг тем выше риск неплатежа. В целом, чем выше рейтинг тем ниже доход по ним. Стоит отметить, что в современной практике различия между акциями и облигациями корпораций постепенно стираются. С одной стороны, происходит узаконивание выпуска "неголосующих" акций, а с другой - появились "голосующие" облигации. Стиранию этих различий также способствует так же эмиссия конвертируемых облигаций и выпуск так называемых "гибридных фондовых бумаг". Это явление отражает в определенной мере тенденцию сращивания промышленного и банковскго капитала.

3.3. Другие виды ценных бумаг.Вексель: (нем.Wechsel, буквально - обмен) вид ценной бумаги, денежное обязательство. Бесспорный и безусловный долговой документ. Различают простой и переводной вексель. Передача векселя от одного лица другому оформляется передаточной надписью - индосса-ментом. В международной торговле а также во внутреннем обороте капиталистических стран Вексель - одно из основных средств оформления кредитно-расчетных отношений.

Подписные сертификаты (варранты). Это особый вид ценных бумаг, которые выпускаются вместе с облигациями или привилегированными акциями и дают их держателю право на покупку обыкновенных акций по оговоренной цене в течение определенного периода (несколько лет ). (В отличие от преимущественных прав на покупку акций нового выпуска, подписной сертификат прдусматривает более высокую по сравнению с текущим курсом цену на акции, которые могут быть куплены в оговоренный в нем период.) Этот рыночный инструмент дает корпорациям возможность снижать процент по выпускаемым облигациям путем использования в качестве стимулятора воплощенной в таком свидетельстве привилегии на покупку акций этой корпорации, особенно если есть основания надеяться на увеличение их курса. Держателю же этого сертификата он дает возможность получить прибыль на курсовой разнице в случае роста корпорации.

Государственные ценные бумаги. Самым крупным заемщиком обычно является правительство. В США, например, правительство и правительственные учреждения выпускают целый ряд различных долговых инструментов на срок от 3 месяцев до 35 лет и более. Эти ценные бумати считаются самыми надежными на фондовом рынке, поскольку за всю историю существования этого вида ценных бумаг в США не было ни одного случая неплатежа (одно из подтверждений тезиса о том, что государство не может стать банкротом). В зависимости от эмитента они делятся на правительственные (казначейские) и выпускаемые правительственными учреждениями. В зависимости от их способности обращаться на рынке они делятся на обратимые и необратимые.

Приватизационные чеки (ваучеры). Эти государственные ценные бумаги были выпущены в России (аналоги имеются и в некоторых других бывших соцстранах) для опосредования процесса передачи государственной собственности в частные руки, и в то же время предоставления равных начальных возможностей всем гражданам страны. Имеют оганиченный срок действия.

Мы рассмотрели основные (но далеко не все ! (опционы, фьючерсы, банковские серти-фикаты и т.д.)) типы ценных бумаг и некоторые их разновидности. Из всех перечисленных и неперечисленных видов ценных бумаг меня наиболее всего заинтересовал рынок государст-венных ценных бумаг, а конкретнее, ГКО.

4.РЫНОК ГОСУДАРСТВЕННЫХ КРАТКОСРОЧНЫХ БЕЗКУПОННЫХ ОБЛИГАЦИЙ РОССИЙСКОЙ ФЕДЕРАЦИИ.

4.1. Рынок государственных ценных бумаг в России.

История рынка государственных ценных бумаг в РФ вкратце такова. В конце 1991 года в Рос-сии был принят закон "О государственном долге", который можно считать отправной точкой на пути к цивилизованному регулированию доходов и расходов государства, денежного обра-щения, объёмов централизованных инвестиций и пр. Этот закон - предпосылка к созданию финансового рынка, своего рода правила участия государства в этом рынке.

В это же время Банк России провёл экспериментальный аукцион по размещению Пер-вого внутренннего республиканского займа РСФСР 1991 г. Характеристики этого займа:

- срок обращения - 3 года

- купонная ставка - 8.5%

В ходе аукциона было реализовано облигаций на сумму 55 млн. рублей и, кроме того, были опробованы новые для России технологии выпуска и размещения облигаций:

- безбумажный выпуск (в виде записей на счетах владельцев)

- аукционный сбор заявок

- определение цены реализации на основе конкуренции ценовых предложений про-давца и покупателей.

Опыт этого аукциона показал, что для создания широкого рынка государственных цен-ных бумаг необходимо:

- совершенствование нормативной базы, что в некоторых случаях требует законода-тельно-нормативного определения новых понятий, таких, как дисконт, электронные платёж-ные документы;

- создание негосударственной (коммерческой) сети организаций, прежде всего банков, осуществляющих роль посредников-организаторов рынка между ЦБ и массой инвесторов;

- техническое обеспечение современного уровня осуществления торговли, расчётов и учёта.

Следующим этапом на пути становления рынка ГКО стала начатая 10 августа 1992 г. ЦБ РФ постоянная торговля облигациями Государственного республиканского внутреннего займа РСФСР 1991г. ("тридцатилетний заём")

Его основные параметры:

- объём -80 млрд руб.

- номинал облигаций -100.000 руб

- срок обращения -30 лет (с 1 июля 1991г. по 30 июня 2021г.)

Этот заём был первым, котируемый ЦБ.

Для осуществления прорыва на рынке важно было обеспечить появление кратко-срочных бумаг (срок обращения 3-6 мес.), торговля и расчёты по которым требуют внедрения новых технологий, обеспечивающих быстрые расчёты и масштабную торговлю.

4.2.Подготовка к выпуску ГКО.Дальнейшие события оказали существенное влияние на ход подготовки к выпуску госу-дарственных краткосрочных облигаций.

В мае 1992г. был создан "Российско-Американский банковский форум", инициирован-ный с американской стороны делегацией банкиров, прибывших в Москву во главе с Президен-том Федерального резервного банка Нью-Йорка Дж. Кариганом с целью предложить свой опыт для совершенствования российской банковской системы. В рамках Форума организо-вались 3 совместные рабочие группы, одна из которых ставила своей целью разработку и осуществление "демонстрационного" рабочего проекта по выпуску в России краткосрочных государственных ценных бумаг. Первоначально предполагалось, что в рамках проекта будет идти речь о долговых обязательствах ЦБ.

В мае того же года в ЦБ было создано Управление ценных бумаг, включающее среди прочих Отдел размещения и обслуживания государственных займов (для проведения аукцио-нов и первичного размещения гос. облигаций), Отдел вторичного рынка (для технического осуществления операций на "открытом рынке "), Отдел расчётов ("бэк-офис" для оформления расчётных документов, ведения учёта и отчётности по операциям и выполнения функции центрального депозитария по государственным ценным бумагам).

В июле ЦБ провёл опрос (на конкурсной основе) профессиональных участников рынка ценных бумаг в Москве, чтобы выяснить, какой из существовавших в то время бирж можно поручить создание и поддержание технологической части рынка - торговой, расчётной и депо-зитарной системы.Четыре московские биржи представили свои проекты на конкурс и стали объектами конкурсного отбора (Московская международная фондовая биржа, Московская центральная фондовая биржа, Московская межбанковская валютная биржа, Российская международная валютно-фондовая биржа). По итогам конкурса победу одержала ММВБ.

Именно ей ЦБ предложил взять на себя роль технического организатора рынка. Одно-временно был проведён предварительный отбор дилеров - организаций, способных взять на себя посредничество между ЦБ и широкими слоями инвесторов при проведении операций с государственными облигациями.

В декабре на ММВБ устанавливается модельная версия торговой системы, депозитария и рабочая версия расчётной системы. Начинается обучение дилеров ведению операций с использованием указанных систем.

И, наконец, 18.05.1993 на ММВБ состоялся аукцион по размещению первого выпуска государственных краткосрочных бескупонных облигаций РФ. В этом аукционе приняли учас-тие 24 организации, уполномоченные ЦБ - Дилеры.

4.3.Цели создания рынка ГКО.Государственные ценные бумаги, выпускаемые в виде срочных долговых обязательств, являются одним из инструментов управления государственным долгом.

Обращение ГКО в России регламентируется "Основными условиями выпуска государственных краткосрочных бескупонных облигаций РФ", утверждённых Постановлением Правительства РФ от 8 февраля 1993г. N 107 Cовета Министров.

Создание рынка ГКО решает следующие задачи:

финансирование бюджета из неинфляционного источника (привлечение финансовых ресурсов с рынка);

определение реальной стоимости обслуживания государственного долга (процентная ставка ГКО определяется рынком);

установление ориентира для рыночных ставок по другим инструментам финансового и денежного рынков;

предоставление участникам рынка высоконадёжного, высоколиквидного инструмента для размещения свободных финансовых ресурсов;

предоставление в распоряжение ЦБ инструмента для проведения денежно-кредитной политики посредством операций на "открытом рынке";

организация широкой сети коммерческих посредников, охватывающих значительные слои инвесторов;

внедрение современной электронной технологии торговли, расчётов и депозитарного учёта.

4.4.Инструменты рынка ГКО.

ГКО являются высоконадёжным финансовым инструментом, так как являются государ-ственными обязательствами. ГКО обращаются в безбумажной форме - в виде записей на счетах владельцев, что резко сужает круг возможных махинаций, исключает возможность краж и подделок.

Все облигации являются именными.

Облигации выпускаются на срок 3,6 и12 месяцев. Преобладают трехмесячные ГКО.

Эмиссия облигаций осуществляется периодически в форме отдельных выпусков.

Каждый выпуск производится, как правило, один раз в месяц.

ГКО всех выпусков имеют одинаковую номинальную стоимость - 1 миллион рублей. Цены на облигации устанавливаются в процентах к номиналу с точностью до 0,01%. Облига-ции размещаются с дисконтом, то есть по цене ниже номинала.

Пример: цена облигации - 963.400 рублей - записывается в виде 96.37% или просто 96.37.

Такой способ выпуска позволяет удешевить обслуживание займа, а также избежать ряда проблем, связанных с изменением учётных ставок.

Доходом по ГКО считается разница между ценой реализации и ценой покупки. Так как доход по ГКО приравнен к доходу по процентам по государственным ценным бумагам, то он не облагается налогом.

При совершении сделок с ГКО с покупателя взимается налог на операции с ценными бумагами в размере 0.1% от величины сделки.

Реальная доходность от вложений в ГКО определяется в райне 49,6%-75,1% в зависимости от серии выпуска (данные на конец октября 1996 года).

4.5.Методика расчета доходности ГКО.

Доходность по ГКО рассчитывается по формуле:

Д = (Цпогаш.-Цприобр.*1.001)/Цприобр * 1.001/(1-Н) * (365/С),

где:

Цпогаш. - цена погашения или продажи облигации;

Цприобр. - цена приобретения облигации;

Н - величина налоговой ставки для владельца облигации;

С - срок обращения облигации;

1.001 - коэффициент, учитывающий налог на операции с ценными бумагами.

Для того, чтобы рассчитать общую доходность по ГКО (или общее состояние рынка) была введена агрегированная характаристика - индекс рынка. Он рассчитывается по формуле:

где :

Ti - количество дней до погашения;

Qi - обьём выпуска (по номиналу);

Si - доходность выпуска к погашению;

Однако эти формулы отражают доходность ГКО вообще. Существует также ряд формул, отражающих доходность ГКО для банков-дилеров и для клиентов.

Действительная доходность ГКО для клиента определяется по формуле:

Д = (Вкл. - Зкл.)/Зкл.* Тгод./Ткл.* 100,

где:

Вкл. - выручка от реализации ГКО, которая поступает непосредственно клиенту;

Зкл. - затраты клиента на приобретение ГКО;

Ткл. - время, в течение которого клиент лишён возможности управлять своими сред-ствами, вложенными в ГКО.

Вкл. рассчитывается по формуле:

Вкл. = Цпог. * (100 - Кбир.)/100 - В1дил. ,

где:

Кбир. - комиссия биржи;

В1дил. - вознаграждение первого дилера за продажу или погашение ГКО. Формула В1дил. зависит от схемы расчёта вознаграждения дилера, зафиксированной в договоре между дилером и клиентом.

Владельцами ГКО могут быть юридические и физические лица. Для каждого выпуска отдельно могут устанавливаться ограничения на потенциальных владельцев. Облигации не могут отчуждаться никаким иным способом, кроме продажи.

4.6.Участники и организаторы рынка ГКО.

Система участников рынка ГКО достаточно проста. В неё входят организаторы рынка, организации, обеспечивающие функционирование рынка и непосредственные участники рынка. Это проявляется на следующей схеме:

Организаторы рынка

БАНК РОССИИ МИНИСТЕРСТВО ФИНАНСОВ

Организации, обеспечивающие функционирование рынка

-----------------------------------------------------

ДЕПОЗИТАРИЙ РАСЧЁТНАЯ СИСТЕМА ТОРГОВАЯ СИСТЕМА

дилер дилер N1 ................. дилер N 25

Банка

России инвесторы инвесторы

Эмитентом ГКО является Министерство Финансов РФ. Банк России является гене-ральным агентом Министерства Финансов по обслуживанию выпуска ГКО. Он гарантирует своевременность погашения выпущенных облигаций.

Поддержание технологической части рынка - торговой, расчётной и депозитарной - осуществляется организациями, являющимися техническими посредниками.

Все операции по размещению и обращению, включая расчёты и учёт владельцев облигаций, осуществляются через учреждения Банка России или уполномоченные организ-ации - Дилеры, определяемые Банком России.

Депозитарием является организация, обеспечивающая учёт владельцев облигаций и движение облигаций между ними. На рынке ГКО используется двухуровневая система депози-тарньго учёта, состоящая из центрального депозитария и сети субдепозитариев.

В центральном депозитарии открываются счета зарегистрированных дилеров. Существу-ет два типа счетов: счёт"А" и счёт "В". На счёте "А" учитываются облигации, принадле-жащие дилеру, а на счёте "В" - облигации клиентов. Счета открываются отдельно по каждому выпуску. На счету у каждого дилера в центральном депозитарии имеется специальный "торго-вый" субсчёт, предназначенный для резервирования облигаций, с которыми дилер немерен осуществить операции по их продаже в данный торговый день.

Расчётная система - это организация, имеющая право на ведение расчётных операций и уполномоченная обеспечивать денежные расчёты по облигациям. Каждый дилер открывает счёт в расчётной системе, через которую он осуществляет платежи. Денежные средства зачис-ляются на этот счёт и списываются с этого счёта через счёт системы в РКЦ. Расчёты по сдел-кам с облигацмями между дилерами осуществляются в течение одного дня, а расчёты дилеров с другими организациями - в обычном порядке. В зависимости от того, имеет дилер банков-скую лицензию или нет, ему в расчётной системе открывается либо корреспондентский счёт, либо специальный счёт с правом его использования только для расчётов по облигациям. В расчётной системе на счетах дилеров выделены специальные "торговые" субсчета, предназна-ченные для резервиривания денежных средств, необходимых дилерам для оплаты облигаций, купленных в течение одного торгового дня.

Участники расчётной системы могут иметь в их офисах рабочие места, специально оборудованные электронной техникой, через которую они могут передавать платёжные поруче-ния в систему и получать всю отчётную документацию.

Торговая система - это организация, уполномоченная Банком России обеспечивать технические средства и регламент совершения сделок с облигациями. Система не имеет права выступать в роли покупателя, продавца или посредника на рынке облигаций. Заключение сде-лок помимо торговой системы запрещено.

В настоящее время в Москве функции всех трёх систем выполняет ММВБ.

Дилером считается любое юридическое лицо, являющееся инвестиционным институ-том (по действующему законодательству) и заключившее договор с ЦБ на выполнение функ-ций по обслуживанию операций с компаниями. Любая организация, желающая стать дилером подаёт заявку в ЦБ, после чего проходит проверку, и в случае отсутсивия претензий со стороны контролирующих органов, включается в список кандидатов. Из-за жёстких требова-ний ЦБ сейчас кандидитами являются лишь банки и крупные инвестиционные компании.

Дилер выполняет следующие функции:

выступает посредником при заключении сделок купли-продажи на рынке, т.к. все сделки с ГКО совершаются только в рамках Торговой системы ММВБ;

ведёт учёт владельцев облигаций; для этого каждый дилер становится членом Депозитария и организует у себя субдепозитарий;

обеспечивает своевременность и точность расчётов по своим операциям и операциям своих клиентов; для этого дилер становится членом Расчётной системы по сделкам с облигациями день-в-день и обеспечивает такой режим функционирования счетов дилеров, при котором невозможно заключение сделок без покрытия.

Инвестором считается любое юридическое или физическое лицо, имеющее право на владение ГКО. Для того, чтобы приобрести или продать облигацию необходимо заключить договор с одним из дилеров, т.к. только дилеры имеют доступ к Торговой системе и право на заключение сделок с облигациями. Такой порядок позволяет достичь концентрации спроса и предложения в одном месте, рыночности установления цены и высокой ликвидности облига-ций.

4.7.Интересы участников рынка.

1) Банки-дилеры.

Банки должны стать основными участниками рынка облигаций. Большие объёмы име-ющихся свободных средств, вложенных на короткое время в ГКО, могут сделать операции банков-дилеров достаточно привлекательными и, главное, стабильными в смысле получения дохода. Их участие будет определяться возможностями осуществления следующих операций с целью получения максимального дохода:

услуги на коммерческих началах инвесторам, не являющимся дилерами по покупке-прода-же ГКО, обеспечение их достоверной аналитической информацией относительно конъюнк-туры рынка;

оперативный доступ к торговым, депозитарным и прочим активам, благодаря которым дилеры выигрывают как минимум 1 день на операциях;

аккумуляция перед торгами для перечисления на биржу средств клиентов на короткое время;

вложение средств в практически безрисковый доходный финансовый инструмент.

Важную роль играют также высокая ликвидность этих операций с учётом прямого дос-тупа к торговой системе.

Интересы банков-дилеров формируются так, чтобы им было выгодней всего привле-кать не своих собственных клиентов - юридических или физических лиц, а клиенов других банков, не явлющихся дилерами. Это является лишним стимулом для банков стать официаль-ными дилерами Банка России.

2) Клиенты - юридические лица.

Предприятиям и организациям операции с ГКО в целом менее выгодны, чем банкам. Большое влияние на привлекательность этих финансовых инструментов оказывает относи-тельное снижение доходности вследствие увеличения сроков перевода средств (например, сред-ства для покупки ГКО должны сначала аккумулироваться в банке-дилере, а затем перечислять-ся на ММВБ для участия в торгах). Кроме того, клиенту достаточно сложно предвидеть коти-ровки на следующие торги без помощи дилера, а за услуги дилера клиент уплачивает комис-сионные, которые в совокупности с налогом на операции с ценными бумагами и комиссион-ными бирже могут составить значительную сумму и сделать невыгодным очень краткосрочное вложение средств.

Вообще, интересы клиентов можно выразить так:

вложение временно свободных денежных средств в очень краткосрочные ценные бумаги, погашение которых гарантировано ЦБ;

активное использование купленных облигаций в качестве обеспечения кредита. Залог в форме государственнных долговых обязательств может быть признан самым высококачест-венным видом.

Несмотря на то, что банк, принимающий в обеспечение облигации в случае реализации залога не может стать автоматически его собственником, ( т.е. переписать облигации на своё имя), тем не менее он без труда может реализовать их на вторичном рынке или, дождавшись их погашения, направить все вырученные средства в свою пользу.

Клиенту, кроме того, выгодно производить вложение временно свободных средств на столь короткий срок.

4.8.Процедура первичного размещения.

Размещение ГКО осуществляеися в форме аукциона, проводимого ЦБ. Размещение проводится ежемесячно в третий рабочий вторник каждого месяца. Дата аукциона, предельный объём выпуска, место и время его проведения определяются ЦБ не позднее, чем за неделю до его проведения. После объявления аукциона дилеры начинают принимать заявки от инвесто-ров. Сбор заявок прекращается ко дню проведения аукциона. В день аукциона дилер резерви-рует на своём "торговом субсчёте" в расчётной системе денежные средства, которые он плани-рует направить на покупку ГКО. Денег должно быть достаточно для полной оплаты ГКО, уплаты налога на операции с ценными бумагами и комиссионного сбора ММВБ. Если дата погашения предыдущего выпуска совпадает с датой аукциона, то сумма резервируемых денежных средств суммируется с суммой средств, причитающихся дилеру от погашения. В процессе ввода дилером заявок, торговая система контролирует остаток зарезервированных денежных средств на "торговом субсчёте" дилера. В 13.00 приём заявок прекращается.

До 16.00 Минфин определяет минимальную цену продажи и средневзвешенную цену аукциона и передаёт ЦБ поручение на удовлетворение заявок. После этого подписанная заявка приобретает силу договора купли-продажи облигаций между дилером и ЦБ.

4.9.Обращение ГКО на вторичном рынке.

Обращение облигаций на вторичном рынке осуществляется только после совершения сделок купли-продажи через торговую систему. До начала торгов дилер резервирует на "торго-вых" субсчетах расчётной системы и депозитария необходимые денежные средства и облига-ции.

Торговая система получает по каждому дилеру данные. Дилеры подают разовые заявки с указанием направления сделки (купля или продажа), количества облигаций, цены и кода покупателя или продавца. При поступлении заявки на покупку торговая система уменьшает величину денежных средств, которые могут служить обеспечением следующих заявок на покупку, на сумму, необходимую для полного удовлетворения поданной заявки. Если резуль-тат отрицателен, то данная заявка к исполнению не принимается.

При поступлении заявки на продажу, торговая система уменьшает количество облига-ций, которые могут служить обеспечением следующих заявок на продажу, на количество, необходимое для полного удовлетворения поданной заявки. Заключение сделки происходит автоматически и дополнительного согласия дилера не требует.

Если заявка удовлетворена не полностью, то её неисполненная часть остаётся в очереди в качестве отдельной заявки.

Заявки удовлетворяются в зависимости лишь от цены и времени подачи, а размер заявки на её приоритет не влияет. Независимо от времени подачи заявка, имеющая более выгодную цену, удовлетворяется раньше, чем заявка с менее выгодной ценой. При равенстве цен, заявка, поданная раньше, удовлетворяется в первую очередь.

Любая заявка дилера может быть снята самим дилером, если она к этому времени не удовлетворена. При снятии неисполненной заявки сумма денежных средств или количество облигаций, зарезервированных для обеспечения данной заявки, добавляется к сумме денежных средств или облигаций, служащих обеспечением следующих заявок для данного дилера.

После окончания торгов торговая система определяет чистое сальдо денежных средств, которые должны быть переведены или зачислены на корреспондентский или текущий счёт каждого дилера в расчётной системе, а также чистое сальдо облигаций, которые должны быть переведены или зачислены на счета "депо" каждого дилера в депозитарии.

4.10.Погашение облигаций.

Погашение облигаций осуществляется в день погашения с 9.00 до 10.00. Банк России на основании доверенности от дилеров переводит со счетов "депо" на торговые субсчета все облигации, подлежащие погашению и выставляет от их имени в торговой системе заявки соот-ветствующего объёма на продажу по цене, равной номиналу. От своего имени ЦБ выставляет заявку на приобретение всего объёма погашаемых облигаций по цене номинала.

4.11.Учёт облигаций.

Купленные за свой счёт облигации учитываются на отдельных лицевых счетах по каждому выпуску по счёту 58 "Краткосрочные финансовые вложения". Каждая облигация отражается по её покупной цене в хронологическом порядке приобретения. Переоценка обли-гаций осуществляется только в день проведения операций по их покупке или продаже по "рыночной" цене этого дня. В этот день производится переоценка всех выпусков, находящихся в портфеле. Даже если операции производились только с некоторыми выпусками. Увеличение балансовой стоимости, произошедшее в результате переоценки является доходом и подлежит перечислению на счёт доходов. Соответственно, уменьшение - на счёт расходов. Под "рыноч-ной ценой" понимается средневзвешенная цена аукциона (при размещении) или цена последней сделки на торгах.

4.12.Краткий обзор и анализ рынка ГКО.

К настоящему времени был размещен 71 выпуск ГКО (данные взяты из газеты “Эконо-мика и жизнь” за октябрь). Первый выпуск состоялся 18 мая 1993г. Остальные выпуски проис-ходили с очерёдностью в месяц. Сегодня, кроме 71 выпуска ГКО, размещено также 54 шестимесячных выпуска так называемых ГДО (государственные долгосрочные облигации). Однако, их так называют, лишь с тем, чтобы отличать ГКО от ГДО не только по кодам, которые присваиваются каждому выпуску.

Более 3 с половиной лет торговли ГКО на вторичном рынке позволяют сделать некото-рые выводы.

Основной, несомненный и очевидный вывод состоит в том, что на российском финан-совом рынке появился и достаточно хорошо развился новый перспективный сектор. Этот вы-вод подтверждается динамикой развития аукционов и торгов на вторичном рынке. А также это подтверждается следующими цифрами: номинальный объем рынка ГКО подошел к уровню 203 трлн. руб. (около 8.5-9% ВВП) по итогам на начало октября. Если текущие темпы роста сохранятся (а такая тенденция наблюдается), то к концу года он вырастет до 245-255 трлн. руб.

Вторичный рынок ГКО характеризуется достаточно большими объёмами сделок: около 10-20% в неделю от суммарного объёма выпуска. Это означает, например, что каждая облига-ция к моменту погашения хотя бы один раз сменит своего владельца, что является косвенным доказательством высокой ликвидности рынка.

Важным вопросом при анализе рынка ГКО является доходность. Под доходностью к погашению подразумевается доходность операции по приобретению облигации в данный день и сохранению её до дня погашения. Под доходностью к аукциону подразумевается доходность операции по продаже в этот день облигации, приобретённой на аукционе (во всех случаях, где это не оговорено особо, имеется в виду доходность по средневзвешенной цене сделок). Анализ, проведённый специалистами ММВБ, доказывает, что в любой из дней можно было с приемлемой доходностью продать облигации, приобретённые на аукционе или купить облига-ции с целью погасить их по истечении срока обращения.

Доходность и ликвидность ГКО определяется не только качеством рынка, но и коли-чеством участников, а их сейчас достаточно много. Большое количество дилеров привело к необходимости разделения их на первичных и всех остальных, что и произошло 21 октября 1996 года.

Очевидно, что по ликвидности с ГКО пока не может сравниться никакая другая госу-дарственная ценная бумага.

Говоря об анализе рынка ГКО хотелось бы осветить и такой вопрос, как стратегия по-ведения дилеров. Существует несколько групп дилеров, проводящих разные стратегии. Некото-рые из них готовы инвестировать средства на облигации практически при любой более или менее приемлемой цене (максимальные цены заявок составляют около 89%, что обеспечивает всего около 70% расчётной доходности). Другие дилеры тщательно пытаются спрогнозировать минимальную цену аукциона ( цену отсечения ) и подать заявки по самым благоприятным це-нам. И, наконец, некоторые заявки на покупку облигаций подавались по заведомо занижен-ным ценам, которые, конечно не были удовлетворены (минимальные цены были ниже поло-вины номинала).

При проведении анализа торгов можно также говорить о нескольких типичных страте-гиях поведения дилеров. Как пишет Михаил Лауфер, заместитель начальника фондового отде-ла ММВБ, "можно смело сказать, что операции на рынке облигаций являются зеркальным отражением инвестиционной политики каждого конкретного банка".

Некоторые банки, начиная с аукционов, владеют крупными пакетами облигаций и про-должают наращивать их в течение вторичных торгов. В данном случае облигации рассматри-ваются как способ размещения временно свободных денежных средств на сроки около 3-х ме-сяцев. Позиция другой группы дилеров достаточно пассивна. Купив облигации на аукционе, они не желают их продавать на вторичных торгах, несмотря на достаточно высокую прибыль, которую они могли бы получить. С другой стороны, на вторичных торгах они и не приобрета-ют облигаций, ибо их доходность в данном случае существенно ниже доходности облигаций, приобретённых на аукционе.

Ряд дилеров приобретает облигации на аукционе, но уже в течение первых двух-трёх торгов реализовывает их. Доходность таких однодвухнедельных инвестиций достаточно высока. В этом случае решается проблема краткосрочного вложения временно свободных денежных средств, и с другой стороны получается неплохая прибыль (освобождаемая от налого-обложения). Важно то, что ликвидность ГКО достаточно высока и дилеры, при возникновении потребности в денежных средствах, могут свободно их реализовать.

Определённая группа дилеров не покупает облигации на аукционе: незначительная их часть формирует свои портфели уже в ходе вторичных торгов, но большинство таких дилеров иногда в связи с неблагоприятной ценовой ситуацией на вторичных торгах остаются какое-то время на рынке пассивными зрителями и дожидаются аукциона по следующему выпуску ГКО.

И, наконец, определённая группа дилеров активно торгует ГКО на вторичном рынке, пытаясь играть на колебаниях курса, хотя в принципе ГКО представляют собой инвестицион-ную ценную бумагу, спекулятивные возможности которой существенно ограничены, ведь по мере приближения момента погашения, её цена стабильно повышается.

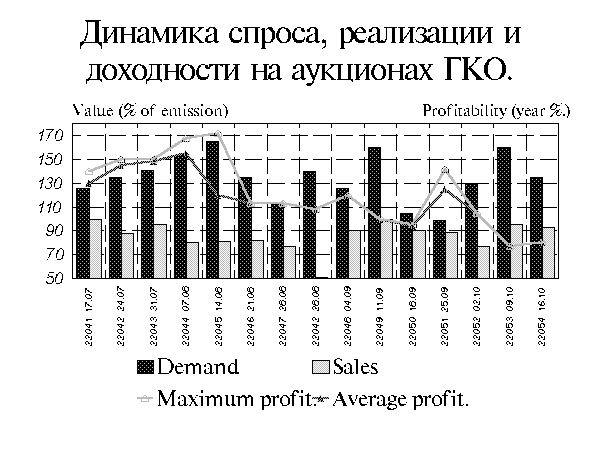

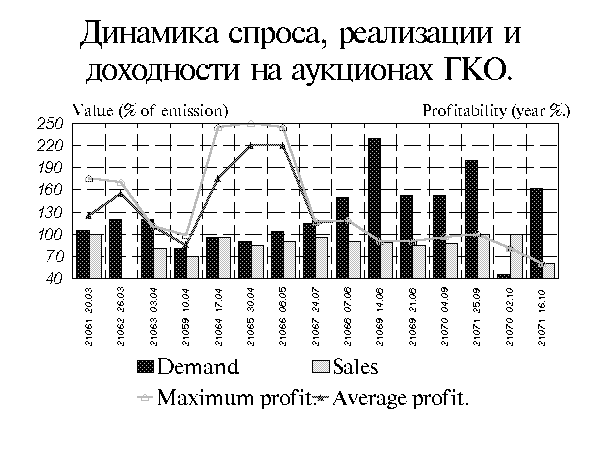

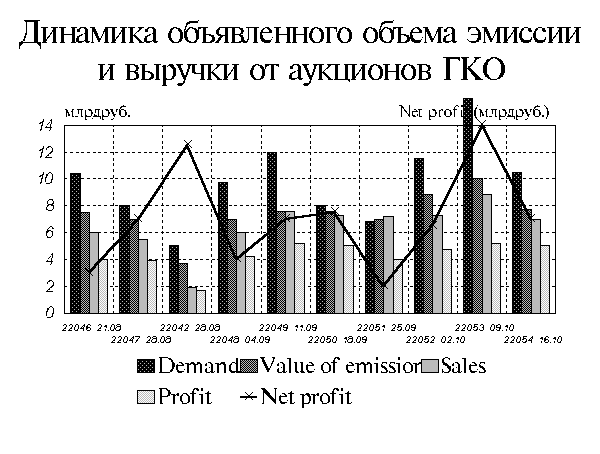

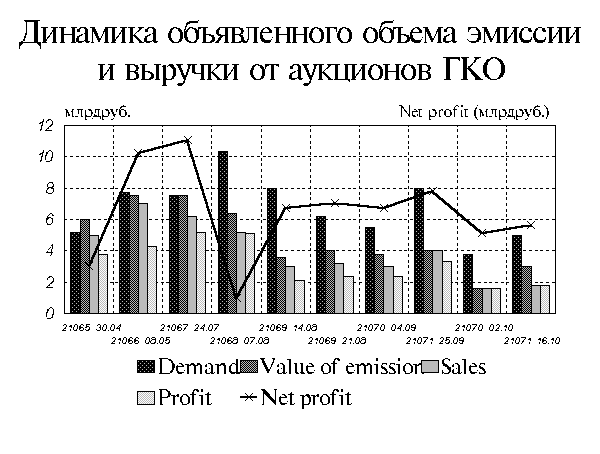

Состояние рынка ГКО за последние примерно полгода можно представить, рассмотрев динамику основных аукционных показателей. Графики, представленные ниже, помугут провес-ти некоторый анализ:

На рынке ГКО в последнее время наблюдалось медленное, но достаточно стабильное снижение средневзвешенной доходности. Хотя Минфин не прилагает особенных усилий для подавления доходности ГКО, дилеры рынка и их клиенты вынуждены были смириться с планомерной политикой эмитента по установлению аукционной доходности новых выпусков на уровне текущей доходности рынка. Однако рынок ГКО на фоне падения доходности на дру-гих секторах рынка и прежде всего с отсутствием у банков свободных ресурсов для спекуляций на внебиржевом валютном рынке остался самым привлекательным сектором финансового рын- Рынок ГКО благодаря своей высокой ликвидности и надёжности является одним из са-мых развитых секторов российского финансового рынка. Увеличение активности дилеров, равно как и накопленный ЦБ , Минфином и дилерами опыт, а также достаточно усовершен-ствованная компьютерная технология торгов на ММВБ позволяют сказать, что на рынке государственных ценных бумаг государственные краткосрочные облигации являются одним из лидирующих инструментов и по показателям ликвидности и надёжности, и по размерам эмиссии, и по количеству участников.

5.Фондовая биржа: организационные основы.

Наиболее важным и интересным для меня участником рынка ценных бумаг является фондовая биржа. Раскроем по подробнее понятие фондовой биржи.

Биржа - все хорошее и все дурное на свете, все

истинное и все ложное, пробный камень всех

осторожных и могила всех черезчур смелых,

кладезь полезных вещей и очаг зла, вопло-

щение Сизифа, никогда не отдыхающего.

Don Joseph de la Veda, 1688

Фондовая биржа - организованный рынок торговли стандартными финансовыми инструментами, создаваемая профессиональными участниками рынка ценных бумаг для взаим-ных оптовых операций.

Фондовая биржа - это лучший рынок, создаваемый для лучших ценных бумаг лучшими посредниками, работающими на фондовом рынке.

Признаки классической фондовой биржи:

биржа - централизованный рынок, с фиксированным местом торговли;

существование процедуры отбора наилучших товаров, отвечающих определенным требова-ниям;

существование процедуры отбора лучших операторов рынка в качестве членов биржи;

наличие временного регламента торговли ценными бумагами и стандартных торговых процедур;

централизация регистрации сделок и расчетов по ним;

установление официальных котировок;

надзор за членами биржи.

Функции фондовой биржи:

Создание постоянно действующего рынка.

Определение цен.

Распространение информации о товарах и финансовых инструментах, их ценах и условиях обращения.

Поддержание профессионализма торговых и финансовых посредников.

Выработка правил.

Индикация состояния экономики, ее товарных сегментов и фондового рынка.

По российскому законодательству фондовые биржи должны быть закрытым акционер-ным обществом.

К российской бирже предъявляют следующие требования:

капитал не менее 100 млн. руб. (данные на конец 1996 г.);

членами могут быть только инвестиционные институты (финансовые брокеры, инвестици-онные консультанты, инвестиционные компании, инвестиционные фонды) и государствен-ные исполнительные органы, в основные задачи которых входят операции с ценными бумагами;

является некоммерческой организацией, основанной на самоокупаемости;

должна включать не менее 3-х членов, причем все члены имеют равные права и должны быть акционерами;

должна получить лицензию на деятельность в качестве фондовой биржи;

не может действовать в качестве инвестиционного института;

не вправе выпускать ценные бумаги за исключением собственных акций;

не допускается неравноправное членство, временное членство и сдача брокерских мест в аренду;

наделяется определенными регулирующими правами (требования к инвестиционным институтам, квалификационные правила допуска).

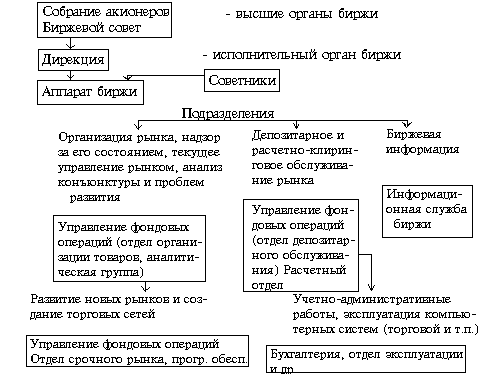

Организационную структуру российской фондовой биржи рассмотрим на примере ММВБ. ММВБ - акционерное общество закрытого типа. Рассмотрим оргструктуру, относящу-юся к операциям с ценными бумагами.

Хотя в международной практике общепризнанным является подход к фондовой бирже как к некоммерческому институту, в последнее время становится распространенным мнение о том, что биржа “должна зарабатывать”, в частности предоставлением услуг участникам рынка и широкой публики. Основной источник поступлений российской фондовой биржи - членские взносы и биржевые сборы по совершенным сделкам. Биржи находятся в начале пути, имея в этой связи недиверсифицированную структуру доходов.

Состав членов российской фондовой биржи - чрезвычайно смешанный, формальный отбор производится только в фондовых отделах валютных бирж (торговля государственными ценными бумагами). Многие члены фондовых бирж не имеют лицензии на право операций с ценными бумагами, Среди членов фондовых бирж много банков. Так что говорить о каких-ли-бо требованиях, предъявляемых к участникам рынка, пока еще рано.

Фондовая биржа не являеьтся чем-то однородным. Она обычно состоит из нескольких видов “вложенных” в нее рынков, объединенных своей принадлежностью к бирже.

Как осуществляется торговля ценными бумагами на бирже ?

На бирже продавцы встречаются с покупателями и цены устанавливаются по закону спроса и предложения. Классическая биржа - это аукцион, где торговля ведется посредством обмена устными инструкциями между трейдерами (представителями брокерских фирм в торговой зоне биржи). В последние годы благодаря развитию вычислительной техники возникли и автоматизированные системы купли-продажи ценных бумаг (например, CATS на Торонтской фондовой бирже, CORES - в Париже и Мадриде). Но классическая биржа еще доминирует .

В биржевой торговле ключевым понятием являляется ликвидность (способность рынка поглотить разумное количество ценных бумаг при разумном изменении цены последних). Ликвидный рынок характеризуется: частными сделками, узким разрывом между ценой продав-ца и ценой покупателя, наибольшими изменениями цен от сделки к сделке. Отклонения от этих норм чреваты развитием криминогенной ситуации, панических настроений среди инвес-торов. Биржа делает все от нее зависящее, чтобы поддержать ликвидность и не допустить подобных отклонений. Ликвидность рынка тем выше, чем больше число участников купли-продажи.

Интересным мне кажется рассмотрение брокерской операции.

Перед рассмотрением техники брокерской операции опишу существующие формы заказа на куплю-продажу. Уполномоченный представитель биржевой фирмы может получить "рыночный" заказ. Это заказ купить или продать определенное число акций по наилучшей цене рынка. Все заказы, где нет цены, обычно считаются "рыночными", т.е. предполагается, что клиент готов заплатить или уступить за предложенную цену.

Следующая форма - лимитированный заказ. В нем клиент указывает конкретную цену, по которой далжна состояться сделка, или лучшую цену, если трейдер способен получить таковую. Лимитированный заказ - это заказ, который позволяет трейдеру некорорую свободу выбора цены при осуществлении сделки.

Дневным заказом называется заказ с дневным сроком действия. Все заказы считаются дневными, если в них не указан иной срок. В отличии от дневного открытый заказ считается в торговой книге брокера до тех пор, пока он не исполнен или отменен.

Заказ "все или ничего" означает, что трейдер должен купить или продать все акции, указанные в заказе, прежде чем клиент согласится с исполнением. Противоположностью ему является заказ "приму в любом виде",предполагающий, что клиент примет любое количество акций вплодь до заказанного максимума. Заказ "исполнить или отменить" означает, что как только часть заказа, которую можно удовлетворить, выполнена, остальная часть отменяется.

Заказ "или-или" - это уже отданное распоряжение, тогда как заказы на другие ценные бумаги еще ожидают своего исполнения. Как только трейдер исполнит заказ "или-или", другие заказы автоматически отменяются. Заказ "с переключением" означает, что выручка от продажи одних акций может быть использована для покупки других.

Контингентный заказ предусматривает одновременную покупку одних и продажу других акций.

Стоп-заказ бывает двух видов. Во-первых, это заказ, который подлежит исполнению как "рыночный", если цена акции падает ниже определенной клиентом цены (стоп-цены). Цель - либо попытаться сократить ущерб, который может по крайней мере унести часть прибыли, которая может возникнуть. Во-вторых, это заказ,поступивший от лица, которое продало акции с короткой позиции с целью снижения ущерба, если цена акций начнет расти.

Вернемся к брокерской операции. Допустим, после консультации с УПом брокерской фирме в своем районе один клиент решил купить 100 акций "А", а другой клиент - продать 100 акций "А". Наведя справки на бирже, УПы сообщили своим клиентам, что за "А" предложено максимум 10.5 долл. за акцию, а запрошено минимум 10.75 долл. Таким образом, покупатель знает, что минимальная цена, по которой сейчас продают "А" равна 10.75, а продавец знает, что максимальная цена, которую предлагают за "А", равна 10.5. Сделка между ними возможна в том случае, если покупатель согласиться на 10.75 или продавец уступит за 10.5.

Допустим, клиенты проинструктировали УПов получить наилучшую текущую цену за "А" и тем самым сделали "рыночный" заказ. УПы передают этот заказ в торговый отдел своих фирм, а оттуда они попадают к трейдерам для исполнения в торговом зале биржи. Трейдеры обеих фирм должны приложить все усилия, чтобы выручить наилучшую цену за клиентов.

Трейдер покупателя видит, что за "А" предлагают 10.5, но никто не желает продавать за такую цену. Так как он имеет поручение купить "А" "на рынке", то он может предложить 10.6. Трейдер продавца видит, что кто-то безуспешно пытается продать "А" за 10.75. Услышав новую цену - 10.6, он решает продать за нее и выкрикивает "Продано 100 "А" за 10.6". Сделка считается состоявшейся с момента подписания двумя трейдерами контракта, подтверждающего куплю-продажу. В данном случае инвестиционный дилер выступил в качестве брокера, осуществляя агентское обслуживание клиента. Примерно такую же процедуру проделывает диллер в роли принципала. Особенность заключается в том, что диллер скупает ценные бумаги с дисконтом (разница между нарицательной стоимостью ценной бумаги и рыночной ценой) от текущей цены, создает собственный портфель, из которого торгует по мере надобности.

6. Заключение.В настоящее время идет процесс дальнейшего становления и развития рынка ценных бумаг в Российской Федерации. Начало 90-х гг. характеризовалось увеличением объема выпуска ценных бумаг, организацией рынка в виде фондовых бирж и первичного рынка, созданием правовой базы и органов контроля за деятельностью рынка.

Развитие рынка ценных бумаг происходит в довольно сложных экономических условиях, которые характеризуются ростом инфляции, финансовой нестабильностью, огром-ной взаимной задолженностью предприятий, спадом производства и огромным дефицитом федерального бюджета. Эти факторы в определенной степени мешают развитию полноценного рынка ценных бумаг. Инфляция в значительной степени обесценивает дивиденды по акциям и выплаты по другим ценным бумагам. Причем от этого в большей степени страдает мелкий массовый инвестор. Инфляционное повышение курсов ценных бумаг происходило на фоне длительного спада производств, в результате чего происходит дальнейший разрыв стоимости фиктивного и действительного капитала России.

Инфляция оказала довольно глубокое воздействие на российский рынок ценных бумаг. Дело в том, что дивиденды, полученные в рублях, затем конвертируются в доллар и марку. Этот массовый бесконтрольный процесс приводит к дальнейшему обесценению рубля и далее к росту цен. Такой результат воздействия инфляции и рынка ценных бумаг невыгоден ни экономике, ни государству.

Потери на рынке ценных бумаг, обусловленные мошенничеством ряда компаний летом и осенью 1994 года стимулировали давление на рубль, так как большая масса денег стала переливаться с рынка ценных бумаг в доллар и марку, что привело к необоснованному росту курса валют в конце 1994 и начале 1995 гг. Рост задолженности ряда предприятий создает трудности для их приватизации через ценные бумаги, т.к. их приобретение сомнительно с т.з. как отечественного, так и зарубежного инвестора.

В результате этого многие предприятия не могут продать свои акции, либо они котируются очень низко. Развитие фондового рынка России в условиях инфляции и экономи-ческой и финансовой нестабильности показало, что целесообразно вкладывать в ценные бумаги нефтегазовой, золотодобывающей, ряда предприятий оборонной промышленности с передовыми технологиями. Поэтому экономические неурядицы определили односторонюю направленность рынка ценных бумаг. В отличие от топливно-энергитической и сырьевой другие отрасли в оценке рынка ценных бумаг находятся в худшем положении. Так, в конце 1994 - начале 1995 гг. снизилась стоимость акций уже приватизированных предприятий. Заказы на их приобретение в январе 1995 г. по сравнению с августом 1994 г. снизилась почти в 20 раз.

Главный недостаток развития российского фондового рынка заключается в том, что в нем нет достаточного наполнения ценными бумагами, прежде всего акциями и облигациями компаний и предприятий. Поэтому рынок ценных бумаг, особенно фондовые биржи, выполняют несвойственные им функции, торгуя кредитными ресурсами, ГКО и финансовыми инстркментами. Реализация их на биржах носит исключительно спекулятивный характер. Поэтому рынок ценных бумаг в России пока не дает мобилизационного эффекта для увеличения инвестиций в промышленность и таким образом не отвечает тем задачам, которые ставили перед ним в момент его создания.

По существу у рынка ценных бумаг отсутствует связь с производством и его динами-кой. При падении производства курс ценных бумаг должен снижаться, однако в ряде случаев он растет, что можно объяснить созданием искусственного спекулятивного бума на фондовых биржах. Второй этап приватизации, начавшийся в 1995 г., должен подтолкнуть развитие рынка ценных бумаг, наполнив его большим объемом различных ценных бумаг предприятий и компаний.

Список используемой литературы:

1. Я.М. Миркин “Ценные бумаги и фондовый рынок” Москва Издательство “Перспектива” 1995 г.

2. Ю.Ф. Жуков “Ценные бумаги и фондовые рынки” Москва “Банки и биржи” 1995 г.

3. А.Б. Фельдман “Российский рынок ценных бумаг” Москва 1995 г.

4. Газета “Экономика и жизнь” №43, 45, 46 за октябрь, ноябрь 1996 г.

5. Журналы ”Коммерсант” за 1996-1997 гг.

50

Похожие работы

... биржи. Состояние и проблемы российского рынка ценных бумаг Как я уже сказал российский рынок ценных бумаг находится в очень непростом и я бы сказал в несколько подвешенном состоянии. . И раньше, до августовского кризиса 1998 года, рынок ценных бумаг был развит далеко не достаточно. Следует принять во внимание пока еще формирующийся характер как национальной модели рынка ценных бумаг, так и ...

... возможные направления вложения средств в приобретение ценных бумаг, инвестор ориентируется, прежде всего, на показатели текущей доходности и риска, присущие данным финансовым инструментам. Норма текущей доходности по конкретному виду ценных бумаг определяется в зависимости от текущей доходности по безрисковым инвестициям (например, по государственным облигациям) и нормы премии за возможные риски. ...

... и нерешенных вопросов, обусловленными как объективными, так и субъективными причинами. А значит и устранение последних требует комплексного подхода. Будем надеяться, что цивилизованный рынок ценных бумаг на Украине когда-нибудь появится. Глава ІІ. Законодательное регулирование РЦБ. Деятельность на украинском рынке ценных бумаг регулируют два основных законодательных акта ѕ закон Украины "О ...

... достиг нескольких сотен млрд. руб. Однако этот объем включал не только сами ценные бумаги, но и финансовые инструменты и кредитные ресурсы. Положительной стороной становления российского рынка ценных бумаг являлся рост профессионализма кадров фондовых бирж и брокерских компаний, освоение новых видов ценных бумаг, улучшение технической оснащенности фондовых бирж. Несколько бирж организовали ...

0 комментариев