ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ

Экономические внебюджетные фонды

СУБЪЕКТЫ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

Достижение достаточности финансовых ресурсов для выполнения программ медицинской помощи в соответствии с потребностями населения

Оценка структуры медицинской помощи

ПРОБЛЕМЫ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ

Навигация

Проблемы финансирования фондов ОМС

Проблемы финансирования фондов ОМС

168587

знаков

26

таблиц

13

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

I. ВНЕБЮДЖЕТНЫЕ ФОНДЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ Государственные финансы являются важнейшим средством перераспределения общественного продукта и части национального богатства. В основе их лежит система бюджетов: федеральные, субъектов федерации и местные. Отдельным элементом в систему государственных финансов являются внебюджетные фонды, главное назначение которых состоит в финансировании отдельных целевых мероприятий. Структура государственных финансов представлена на рис 1.

Социальные фонды Рис. 1. Структура государственных финансов 1. ПЕНСИОННЫЙ ФОНД

ВВЕДЕНИЕ. ……...…………………………………………………………..2

I. ВНЕБЮДЖЕТНЫЕ ФОНДЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ

1. ПЕНСИОННЫЙ ФОНД ………… ……………….………………………4

2. ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ….. ……………………...10

3. ГОСУДАРСТВЕННЫЙ ФОНД ЗАНЯТОСТИ НАСЕЛЕНИЯ….…. 13

4. Экономические внебюджетные фонд….………………. 14

5. СТАТИСТИКА ВНЕБЮДЖЕТНЫХ ФОНДОВ……...……………... 18

II. ПРОБЛЕМЫ ФОРМИРОВАНИЯ ФОНДОВ ОБЯЗАТЕЛЬНОГО

МЕДИЦИНСКОГО СТРАХОВАния

1. Переход от бюджетной к страховой

медицине: Идеология и цели

реформирования здравоохранения……………………….24

2. Практическое внедрение новой системы

финансирования здравоохранения……….………………29

3. ОБЩИЕ ПРИНЦИПЫ

МЕДИЦИНСКОГО СТРАХОВАНИЯ………………………..………..39

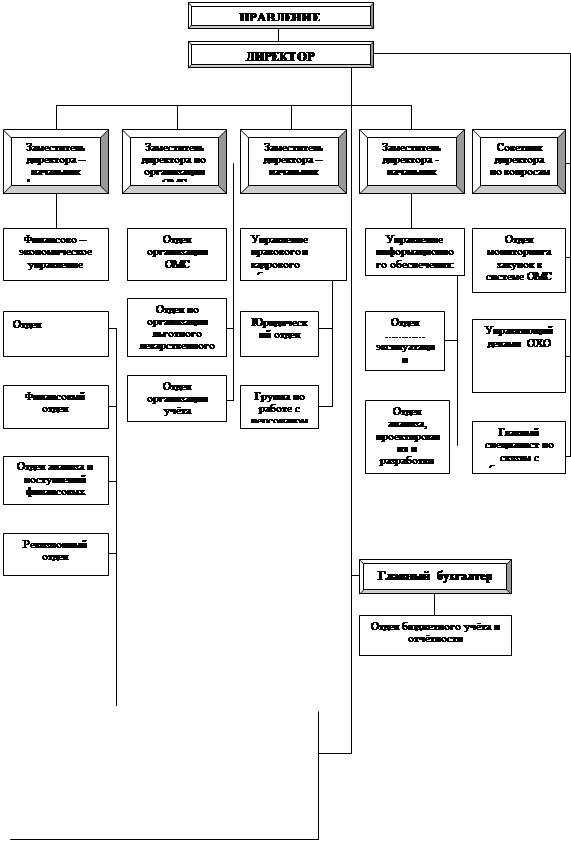

4. СУБЪЕКТЫ ОБЯЗАТЕЛЬНОГО

МЕДИЦИНСКОГО СТРАХОВАНИЯ…………………………………42

5. ПОРЯДОК НАЧИСЛЕНИЯ И ЛЬГОТЫ ……………………………...44

6. ОСОБЕННОСТИ ФИНАНСИРОВАНИЯ ЗДРАВООХРАНЕНИЯ…..52

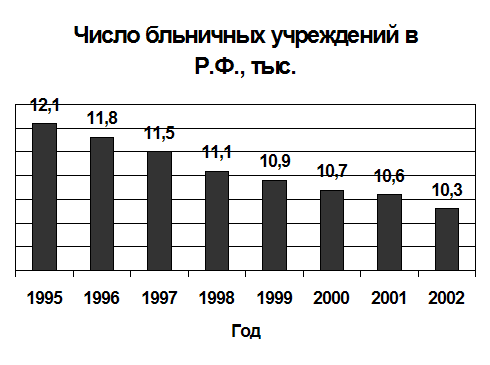

7. ОЦЕНКА СТРУКТУРЫ МЕДИЦИНСКОЙ ПОМОЩИ………………

8. ПРОБЛЕМЫ ФОРМИРОВАНИЯ ФИНАНСОВЫХ

РЕСУРСОВ В ФИЛИАЛЕ ФОНДА ОМС г. РАДУЖНОГО… …….68

ЗАКЛЮЧЕНИЕ…………..………………………………………….………77

Список литературы…………………………..………………………82

ПРИЛОЖЕНИЯ………………………………..…………………………….

ВВЕДЕНИЕ

Государство, выражая интересы общества в различных сферах его жизнедеятельности, вырабатывает и осуществляет соответствующую политику (экономическую, социальную, экологическую, демографическую и другие). При этом в качестве средства взаимодействия объекта и субъекта используется финансово-кредитный и ценовой механизмы.

Финансово-бюджетная система включает отношения по поводу формирования и использования финансов государства, которые накапливаются и формируются в бюджете и во внебюджетных фондах. Она призвана обеспечить эффективную реализацию социальных, экономических, оборонных и других функций государства. Изъятие государством в пользу общества определенной части Валового Внутреннего Продукта (ВВП) в виде обязательных взносов составляет сущность налогов.

Взносы осуществляют основные участники производства ВВП:

- работники, своим трудом создающие материальные и нематериальные

блага и получающие определенный доход.

- хозяйствующие субъекты, владельцы капитала, действующие в сфере

предпринимательства.

Принципы налогообложения:

- всеобщность;

- справедливость;

- определенность;

- удобность;

- сроки платежа;

- способность к взиманию и удобства для плательщика;

- обеспечение достаточности и подвижности налогов.

Эти принципы учитывались при формировании новой налоговой политики России. В конце 1991 года был принят закон “Об основах налоговой системы России”. Налоговая система России представляет собой совокупность налогов (пошлин, сборов) и других платежей, взимаемых в установленном порядке с плательщиков.

Внебюджетные фонды являются одним из звеньев государственных финансов. Фонды – это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности.

Внебюджетные фонды позволяют.

- влиять на процесс производства посредством финансирования, субсидирования и кредитования отечественных предприятий;

- обеспечивать природоохранные мероприятия, финансируя их за счет специально определенных источников и штрафов за загрязнение окружающей среды;

- оказывать социальные услуги населению путем выплаты пособий, пенсий, субсидирования и финансирования социальной инфраструктуры в целом;

предоставлять займы, в том числе зарубежным партнерам, включая иностранные государства.

I. ВНЕБЮДЖЕТНЫЕ ФОНДЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ Государственные финансы являются важнейшим средством перераспределения общественного продукта и части национального богатства. В основе их лежит система бюджетов: федеральные, субъектов федерации и местные. Отдельным элементом в систему государственных финансов являются внебюджетные фонды, главное назначение которых состоит в финансировании отдельных целевых мероприятий. Структура государственных финансов представлена на рис 1.

| ||||||||||

|

|

| ||||||||

|

|

Пенсионный фонд России (ПФР) является самостоятельным финансово-кредитным учреждением, подотчетным Правительству РФ и осуществляющим свою деятельность в соответствии с законодательством Российской Федерации. Основным документом, регламентирующим его деятельность, является Положение о Пенсионном фонде России, утвержденное Постановлением Верховного Совета Российской Федерации от 27.12.91 № 2122-1, в соответствии с пунктом 3 которого ПФР обеспечивает контроль (с участием налоговых органов) за своевременным и полным поступлением в ПФР страховых взносов [20]. Постановлением ВС РФ от 11.02.93 № 4460-1 предусмотрено, что вновь созданные предприятия, учреждения и организации регистрируются в качестве плательщиков страховых взносов в тридцатидневный срок со дня их учреждения. Банки открывают расчетные и иные счета при предъявлении предприятиями, учреждениями и организациями документа, подтверждающего регистрацию в качестве плательщиков страховых взносов. За нарушение порядка регистрации к плательщикам взносов применяются финансовые санкции в виде взыскания 10 % причитающихся к уплате сумм страховых взносов [14]. Постановлением ВС РФ от 10. 07.92 № 3256-1 предусмотрено, что платежи в государственные внебюджетные фонды, включая ПФР, производятся в первоочередном порядке, независимо от поступления в банк расчетных документов или наступления сроков платежей. Тот же порядок осуществления платежей в Пенсионный Фонд РФ сохранен Указом Президента РФ от 23.05.94 № 1005, но с учетом календарного поступления документа в банк [11, 15]. Страховые взносы в Пенсионный Фонд РФ не являются налоговыми платежам, поэтому размер взносов, плательщики, порядок оплаты, льготы и штрафные санкции устанавливаются специальным (неналоговым) законодательством. Поэтому, в частности, к взносам в Пенсионный Фонд РФ не могут применяться нормы закона РФ “Об основах налоговой системы в РФ” и иных законодательных актов о налогах.

Страховой тариф взносов в Пенсионный Фонд РФ, круг плательщиков, а также льготы отдельным категориям плательщиков установлены Федеральным законом РФ от 20.11.99 № 197-Ф3 [1]. В соответствии с ним страховой тариф взносов в Пенсионный Фонд РФ установлен в следующих размерах:

а) для работодателей - организаций - в размере 28 процентов;

для работодателей - организаций, занятых в производстве сельскохозяйственной продукции, - в размере 20,6 процента выплат в денежной и (или) натуральной форме, начисленных в пользу работников по всем основаниям независимо от источников финансирования, включая вознаграждения, выплачиваемые работникам и иным физическим лицам, за исключением индивидуальных предпринимателей, по договорам гражданско - правового характера, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам;

для работодателей - организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, - сверх предусмотренного абзацем первым настоящего пункта основного тарифа дополнительный тариф в размере 14 процентов выплат, начисленных в пользу членов летных экипажей воздушных судов гражданской авиации по всем основаниям независимо от источников финансирования, включая вознаграждения по договорам гражданско - правового характера, предметом которых является выполнение работ и оказание услуг. Установить, что страховые взносы по дополнительному тарифу для работодателей - организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, считаются уплаченными только при условии уплаты в полном объеме страховых взносов по основному тарифу за отчетный период и отсутствия просроченной задолженности по страховым взносам за предшествующие периоды;

б) для индивидуальных предпринимателей, в том числе для иностранных граждан, лиц без гражданства, проживающих на территории Российской Федерации, частных детективов и занимающихся частной практикой нотариусов, - в размере 20,6 процента дохода от предпринимательской либо иной деятельности за вычетом расходов, связанных с его извлечением;

для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, - в размере 20,6 процента доходов, определяемых исходя из стоимости патента.

Индивидуальные предприниматели, в том числе иностранные граждане, лица без гражданства, проживающие на территории Российской Федерации, частные детективы и занимающиеся частной практикой нотариусы, осуществляющие прием на работу по трудовому договору или выплачивающие вознаграждения по договорам гражданско - правового характера, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам, уплачивают страховые взносы в Пенсионный фонд Российской Федерации в размере 28 процентов выплат в денежной и (или) натуральной форме, начисленных в пользу работников и иных физических лиц, за исключением индивидуальных предпринимателей, по всем основаниям независимо от источников финансирования;

в) для родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств - в размере 20,6 процента выплат в денежной и (или) натуральной форме, начисленных в пользу членов родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств по всем основаниям независимо от источников финансирования.

Родовые, семейные общины коренных малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования, крестьянские (фермерские) хозяйства, осуществляющие прием на работу по трудовому договору или выплачивающие вознаграждения по договорам гражданско - правового характера, предметом которых является выполнение работ и оказание услуг, уплачивают страховые взносы в Пенсионный фонд Российской Федерации в размере 20,6 процента выплат в денежной и (или) натуральной форме, начисленных в пользу работников и иных физических лиц, за исключением индивидуальных предпринимателей, по всем основаниям независимо от источников финансирования;

г) для адвокатов - в размере 20,6 процента выплат, начисленных в пользу адвокатов;

д) для граждан (физических лиц), осуществляющих прием на работу по трудовому договору или выплачивающих вознаграждения по договорам гражданско - правового характера, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам, - в размере 28 процентов выплат в денежной и (или) натуральной форме, начисленных в пользу работников и иных физических лиц, за исключением индивидуальных предпринимателей, по всем основаниям независимо от источников финансирования;

е) для граждан (физических лиц), работающих по трудовым договорам или получающих вознаграждения по договорам гражданско - правового характера, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам, - в размере 1 процента выплат, начисленных в пользу указанных граждан по всем основаниям независимо от источников финансирования.

От уплаты страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Государственный фонд занятости населения Российской Федерации и в фонды обязательного медицинского страхования освобождаются:

а) организации любых организационно - правовых форм в части выплат, начисленных по всем основаниям независимо от источников финансирования, включая вознаграждения по договорам гражданско - правового характера, предметом которых является выполнение работ и оказание услуг, в пользу работников, являющихся инвалидами I, II и III групп и получающих пенсии по инвалидности в соответствии с законодательством Российской Федерации;

б) общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители (один из родителей, усыновителей, опекун, попечитель) составляют не менее 80 процентов, их региональные и территориальные организации, а также организации (если численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов), уставный капитал которых полностью состоит из вкладов указанных общественных организаций, и организации, единственным собственником имущества которых являются указанные общественные организации;

в) индивидуальные предприниматели, в том числе иностранные граждане, лица без гражданства, проживающие на территории Российской Федерации, частные детективы и занимающиеся частной практикой нотариусы, адвокаты, являющиеся инвалидами I, II и III групп и получающие пенсии по инвалидности в соответствии с законодательством Российской Федерации, в части доходов от их деятельности.

В соответствии с Порядком уплаты страховых взносов работодателями и гражданами в Пенсионный Фонд РФ, страховые взносы начисляются на все те виды оплаты труда (в денежном или натуральном выражении, по всем основаниям), из которых исчисляется пенсия, в том числе на вознаграждение за выполнение работ по договорам подряда и поручения. Статьей 100 Закона “О государственных пенсиях в РСФСР” установлено, что в составе заработка, из которого исчисляется пенсия, учитываются все виды вознаграждений за работу (службу), включая оплату за сверхурочную работу, за работу в выходные дни и за совместительство, кроме всякого рода выплат единовременного характера (компенсация за неиспользованный отпуск, выходное пособие при увольнении и др.) [2].

Следует учитывать, что страховые взносы в Пенсионный Фонд РФ начисляются только на те виды премий, которые предусмотрены действующими системами оплаты труда на данном предприятии, в учреждении и организации независимо от периодичности их выплаты. Предусмотренными системой оплаты труда считаются премии за трудовые результаты, которые установлены и выплачиваются на основании соответствующих нормативных актов, а также положений о премировании, принимаемых предприятиями в рамках коллективных договоров.

Сроки уплаты страховых взносов определены в п.4 Порядка уплаты страховых взносов:

- работодатели уплачивают страховые взносы один раз в месяц - в срок, установленный для получения оплаты труда за истекший месяц. В таком же порядке работодатели начисляют и удерживают страховые взносы с работников, включая работающих пенсионеров. Конкретный срок указывается в заявлении страхователя при регистрации и выдаваемом ему извещении уполномоченным Пенсионным Фондом РФ по городу, району. Работодатели представляют в банк платежные поручения на перечисление страховых взносов одновременно с платежным поручением на выплату заработной платы. Уплата страховых взносов должна быть произведена не позднее 15 числа месяца, следующего за месяцем, за который начислены страховые взносы. Работодатели, не имеющие счетов в учреждениях банков, а также выплачивающие суммы на оплату труда из выручки от реализации продукции, выполнения работ и оказания услуг, уплачивают страховые взносы до 10 числа месяца, следующего за месяцем, за который начислены страховые взносы;

-предприниматели, осуществляющие свою деятельность без образования юридического лица, уплачивают страховые взносы с тех видов доходов и в те сроки, которые определены для этой категории работающих граждан законодательством РФ о подоходном налоге с физических лиц, т.е. по одной трети годовой суммы взносов к 15 июля, 15 августа и 15 ноября;

- крестьянские (фермерские) хозяйства, родовые, семейные общины малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, уплачивают страховые взносы в порядке, определенном Постановлением Совета Министров - Правительства РФ от 11.10.93 № 1020 с доходов, полученных за истекший календарный год, не позднее 1 апреля последующего года [16];

- граждане, использующие труд наемных работников в личном хозяйстве, уплачивают страховые взносы ежемесячно до 5-го числа месяца, следующего за месяцем выплаты заработка.

По истечении установленных сроков невнесенная сумма считается недоимкой и взыскивается в бесспорном порядке с начислением пени независимо от причины, по которой плательщик не имел возможности своевременно ее перечислить.

Похожие работы

... предоставляться товарный кредит. Разновидностью бюджетной ссуды является инвестиционный налоговый кредит, предоставляемый федеральным правительством предприятиям, имеющим крупное народнохозяйственное значение. Обязательным условием бюджетного финансирования выступает финансовый контроль – совокупность мероприятий, проводимых государственными органами по проверке законности, целесообразности и ...

... помощи. Пионерами в больничном страховании выступали Англия и Германия. Именно в Германии в 1833 г. был издан первый государственный Закон об обязательном больничном страховании рабочих.[17] 2.1.1. Развитие медицинского страхования в России В России становление системы помощи населению при болезни связывается, в первую очередь, с развитием в конце XIX в. земской медицины, дотируемой за счет ...

... и переход здравоохранение к смешанной системе финансирования: бюджетно-страховой. Когда вводилась система ОМС, то предполагалось, что это будет дополнительный источник финансирования здравоохранения. Но в последствии оказалось, что это не дополнительный источник, а основной. Из-за бюджетного недофинансирования здравоохранения, средства ОМС оказались бюджетозамещающими. Сейчас предлагается ...

... — это некоммерческие финансово-кредитные учреждения. Средства, направляемые гражданами и юридическими лицами на финансирование государственной, муниципальной систем здравоохранения, не облагаются налогами. Федеральный и территориальные фонды обязательного медицинского страхования освобождаются от уплаты налогов по доходам от основной деятельности. Одним из основных изменений, предусмотренных ...

0 комментариев