Навигация

Зависимость федерального бюджета РФ от внешнеэкономической конъюнктуры

137239

знаков

5

таблиц

2

изображения

2.6. Зависимость федерального бюджета РФ от внешнеэкономической конъюнктуры.

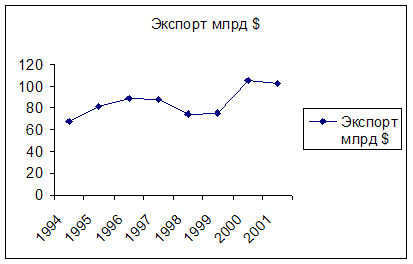

Рассмотрим 2 графика:

|

График № 1 доходы федерального бюджета РФ млрд. руб.(11)

График № 2 Экспорт из РФ млрд. $

|

Для сравнения взяты графики доходной части федерального бюджета РФ за ряд лет и экспорта из РФ, так как влияние внешнеэкономической конъюнктуры проявляется в росте или снижении экспорта из РФ (основные товары нашего экспорта – нефть, газ и метталлы, цены на них очень подвержены колебанию).

Из данных графиково видно, росту доходов федерального бюджета с 1994 по 1997 год соответствует рост экспортных поступлений. Снижение экспорта в 1998 году, связанное в первую очередь с резким падением мировых цен на нефть, привело к снижению доходной части федерального бюджета, резкий рост экспортных поступлений в 2000 году привёл к практически двукратному росту доходов федерального бюджета в сравнении с предшествующим годом. Однако, в 2001 году, несмотря на некоторое снижение экспортных поступлений, доходная часть федерального бюджета заметно выросла. Это может указывать на то, что экономика, а вместе с ней бюджетная система РФ, уже не так сильно зависит от внешнеэкономической конъюнктуры, если данная тенденция сохранится в этом, а так же следующем 2003 году, можно будет сделать выводо о том, что зависимость бюджета РФ от внешнеэкономической конъюнктуры стала ослабевать.

Выводы:

1. Бюджетная система РФ состоит из 3-ёх уровней и функционирует согласно принципам, указанным в БК РФ.

2. До 2001 года в РФ имел место дефицит федерального бюджета. Причины этого явления нужно искать ещё во временах СССР, когда бюджетные расходы неизменно росли горазно быстрее бюджетных доходов, а в последние годы существования СССР эти величины изменялись разнонаправленно (доходы сокращались, а срахроды росли), Правительства времён Гайдара, Черномырдина и Кириенко пытались, бороться с дефицитом путём сокращения бюджетных расходов и выпуска ГКО и ОФЗ (Правительство Гайдара ГКО не выпускало, видимо, просто не успели), подобная политика закончилась финансовым кризисом 1998 года. Экономический рост, вызванный девальвацией рубля, а позже ростом мировых цен на нефть привёл к расширению налогооблагаемой базы и, как следствие, росту доходов федерального бюджета. Как уже было написано выше, с 2001 года в РФ нет бюджетного дефицита. Однако, больших поводов для оптимизма это не даёт, так как расходы бюджета очень малы (зарплаты работников бюджетной сферы и гос. служащих, затраты на науку, образование и здравоохранение нуждаются в повышении).

3. Во времена президенства Б.Н. Ельцина бюджетной политики как таковой в РФ не было. Сейчас в целом ряде официальных документов («Программа Правителсьтва на долгосрочную перспективу», бюджетное послание Президента РФ на 2002 год) сформулированы основные положения бюджетной политики РФ. Нужно сказать, что сейчас наша страна находится только в начале пути по разработке эффективной бюджетной политики, поэтому неизбежны ошибки, а о правильности или нет тех или иных решений мы сможем судить через некоторое время.

4. Межбюджетные отношения в РФ строятся по принципам бюджетного федерализма. Корпоративная форма бюджетного федерализма наиболее приемлема для нашей страны.

5. Федеральный бюджет РФ подвержен зависимости от внешнеэкономической конъюнктуры, что является его негативной стороной. Однако в настоящее время наметилась тенденция к сокращению такого влияния.

Глава 3.

Проблема оптимизации бюджетных расходов в РФ.

3.1. Проблема нецелевого использования бюджетных средств.

Очевидено, без борьбы с нецелевым использованием (а по сути разворовыванием) средств государственного бюджета говорить ни о какой оптимизации расходов не имеет смысла. Нецелевое использование бюджетных средств в России стало массовым явлением. Должного контроля за тем, как Правительство, областные (республиканские) или муниципальные власти расходуют бюджетные деньги, нет во многом потому, что его порядок не определен Конституцией. Правда, Счетная палата проверяет исполнение доходных и расходных статей федерального бюджета и федеральных внебюджетных фондов по объемам, структуре и целевому назначению, эффективность и целесообразность расходов государственных средств и использования федеральной собственности, проводит финансовую экспертизу проектов федеральных законов, нормативных правовых актов, так или иначе затрагивающих госбюджет. Но этого недостаточно.

Парламент имеет право заслушать отчет правительства об исполнении бюджета и не утвердить его, если было нарушение. Но только Президент РФ может отстранить от должности конкретного чиновника, виновного в нарушении закона «О федеральном бюджете». В итоге торжествует известный с советских времен принцип: «не важно, что записано в законе, важно, как к моим действиям относится начальник».

Неоднократно предлагалось, во-первых, внести в Конституцию поправку, дающую право парламенту гласно контролировать исполнение бюджета в течение года, причем не только по Федерации в целом, но и по отдельному ее субъекту, городу, району; во-вторых, включить в законодательство статьи о конкретной ответственности чиновников за нарушение закона «О бюджете» (направил деньги не туда, куда должен был направить по закону, - отвечай по всей строгости Административного и Уголовного кодексов). При этом возбуждать дело по факту правонарушения должна прокуратура на основе депутатских запросов.

Опыт развитых стран подсказывает, что надо сделать прозрачным, подконтрольным общественности весь процесс составления плана расходования бюджетных средств и само расходование. Иными словами, бюджет Федерации, республики, края, области или района должен быть более подробным и выполняться гласно по каждому направлению бюджетных средств, вплоть до небольших сумм, чтобы все видели, на что власти собираются потратить и как в действительности тратят деньги налогоплательщиков. Для этого бюджет должен быть детализированным, открытым и понятным. К сожалению, пока все попытки добиться этого в России наталкиваются на глухое сопротивление. Об этом говорит, например, история разработки и принятия закона «О бюджетной классификации». Раньше треть расходов бюджета приходилась на национальную оборону. В бюджете их отражала единственная цифра. Эти деньги выделялись Министерству обороны в общей сумме, которое распределяло их по своему усмотрению, никто не знал, на что конкретно (на поддержание боеготовности войск или на роскошные дачи генералов, строительство казарм или содержание охотничьих хозяйств, закупку ракет или персональных «Мерседесов»). В этом одна из причин постоянной задолженности бюджетных (военных) организаций перед энергетиками. В обновленном законе «О бюджетной классификации» каждый раздел подробно расписан по министерствам и регионам, вместо одной - 20, 30 или 50 статей.

Закон «О бюджетной классификации» охватывает функциональную, экономическую и ведомственную классификации доходов и расходов бюджетов РФ, видов государственных долгов Федерации и ее субъектов, источников финансирования дефицита бюджетов. Причем классификация едина и используется при составлении, утверждении и исполнении бюджетов всех уровней, в том числе консолидированного бюджета. Классификация тоже носит многоуровневый характер. Первым уровнем расходов является перечень прямых получателей средств из федерального бюджета, вторым - классификация целевых статей его расходов, отражающая финансирование по конкретным направлениям деятельности прямых получателей бюджетных средств по определенным разделам и подразделам функциональной классификации расходов бюджетов субъектов Федерации.

Важно наладить полную прозрачность бюджетного процесса, действительно гласный отчет о движении бюджетных средств, чтобы депутаты, представляющие интересы населения, журналисты и сами граждане могли в любой момент убедиться, что средства налогоплательщиков расходуются точно по плану. Например, в Конгрессе США каждому федеральному ведомству соответствует подкомитет, который контролирует, как оно исполняет утвержденный бюджет. Конгрессмены не могут вмешиваться в процесс управления, но должны следить за тем, чтобы деньги налогоплательщиков не уплывали на сторону и расходовались строго в соответствии с законом «О федеральном бюджете».

В соответствии с Административно-процессуальным кодексом федеральные министерства и правительства штатов обязаны распределять выделенные бюджетные средства в рамках надлежащей правовой процедуры. Она предусматривает публичные слушания, проводимые в форме, напоминающей судебное заседание, когда руководитель соответствующего департамента предоставляет слово для изложения аргументов «за» и «против» конкретного проекта, когда в протоколе слушаний и решениях исполнительной власти фиксируются все существенные доводы, а сами решения обосновываются расчетами. Исполнение бюджетов всех уровней в США реально контролируется гражданами и различными общественными организациями.

В России общественный контроль за бюджетными расходами, в связи со слабостью институтов гражданского общества, фактически отсутствует.

Похожие работы

... задачи максимизации функции полезности государства при заданных бюджетных ограничениях. ЗАКЛЮЧЕНИЕ В курсовой работе по дисциплине «Теория финансов» на тему «Расходы государственного бюджета и основные направления их использования в Республике Беларусь», финансы представлены как многогранная объективная экономическая категория, без которой не могут эффективно функционировать современные ...

... действующей системе налогообложения и принятых законодательной властью государственных расходах в экономике существовала бы полная занятость. Циклический дефицит – это разница между фактическим и структурным дефицитом государственного бюджета. Циклический дефицит представляет собой следствие колебаний экономической активности в ходе делового цикла. При этом изменения в налоговых поступлениях и ...

... — превышение расходов над доходами государственного бюджетного фонда — характерен сегодня для большинства развитых стран. Являясь финансовой категорией, бюджетный дефицит выступает производным от государственного бюджета и выражает его состояние, при котором доходы не покрывают всех расходов в силу роста предельных общественных издержек производства, что приводит к отрицательному сальдо бюджета. ...

... приоритетами бюджетной политики и напрямую зависит от уровня публично-правового образования и сферы применения. Одним из важнейших направлений бюджетной реформы является разработка и внедрение бюджетирования, ориентированного на результат (БОР). БОР подразумевает прозрачность, подконтрольность и повышение эффективности распределения и использования финансовых ресурсов. Вопросы нормирования — ...

0 комментариев