Функции систем

бюджетирования

Организация

и руководство

планово-экономической

и финансовой

деятельностью

Формирование и введение в действие пакета организационных документов, регламентирующих функционирование системы бюджетирования

Цель

и задачи дипломного

проектирования

Методические

указания к

выполнению

основных разделов

дипломного

проекта

Методические

указания по

применению

средств вычислительной

техники в дипломном

проектировании

Порядок

выполнения

и оформления

дипломного

проекта

Мая 200_

Понятие эффективности

и методы определения

эффективности

единовременных

затрат на создание

ИЭС

Навигация

Мая 200_

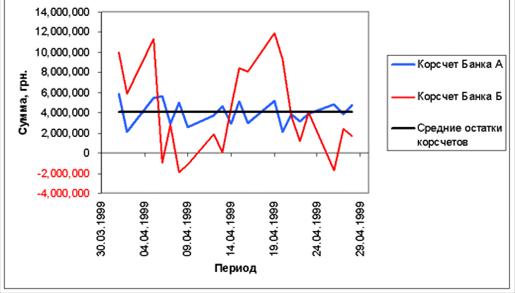

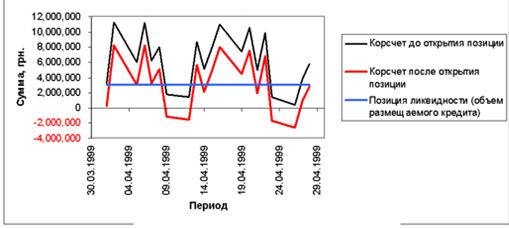

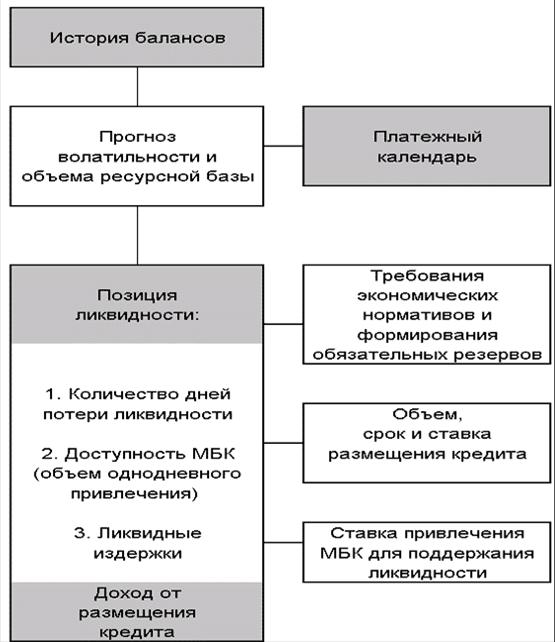

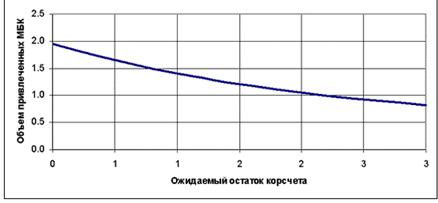

Автоматизация системы бюджетирования финансовой службы

568458

знаков

20

таблиц

78

изображений

22 мая 200_

Москва 2002

Основные положения методики оценки эффективности внедрения экономических информационных систем.

Введение

Внедрение современных информационных технологий – дело дорогостоящее. Сегодня ни один руководитель не будет заниматься информатизацией своего производства без просчёта прямых выгод от её внедрения и эксплуатации. Это возможно только с проведением тщательного анализа и определения экономической эффективности и целесообразности информатизации.

Как оценить выгоды или хотя бы сроки достижения безубыточности проекта по внедрению той или иной информационной системы?

Сложность методик оценки экономического эффекта от внедрения и эксплуатации ИС непосредственно зависит от сложности многообразия современных информационных технологий.

Очевидно, что невозможно создать единую методику, которая подходила бы для оценки любого проекта внедрения ИТ. Многообразие современных информационных технологий требует уточнения и корректировки методики экономической эффективности по каждому конкретному проекту.

Например, для экономической оценки внедрения коммуникационной системы факторами эффективности выступают снижение затрат на организацию обмена информацией, увеличение скорости передачи информации, повышение управляемости информационными ресурсами. Для оценки эффективности от внедрения автоматизированных систем документооборота – снижение трудоёмкости и себестоимости подготовки, обработки и использования документов. Сложность заключается в правильном выборе факторов эффективности. В зависимости от сложности систем число их может насчитывать десятки. Грамотное определение факторов эффективности во многом определяет достоверность будущих расчётов. Поэтому, как правило, этот этап требует специализированного обследования.

Итак, после того, как определены возможные факторы эффективности от внедрения сложной информационной системы, можно приступить непосредственно к количественной оценке. Для этого необходимо понимание не только существа будущей системы и её функциональности. Необходимо представлять сегодняшнее состояние информационной системы в виде некоторой модели.

Этап формализации существующих процессов на предприятии невозможно обойти, хотя количественная оценка некоторых параметров факторов эффективности даёт лишь возможность составить представление о состоянии системы.

Моделирование существующих процессов, которые предстоит совершенствовать, является следующим этапом в расчёте экономической эффективности.

Сложность модели определяется теми требованиями, которые предъявляются к достоверности расчётов. Когда модель создана, осталось применить ту или иную методику расчёта экономической эффективности, основанную на сравнительном анализе показателей, характеризующих конкретные факторы эффективности.

Преимущества данного подхода в том, что непрерывно проходящие итерационные процессы совершенствования той или иной информационной системы могут сразу быть оценены с точки зрения эффективности инвестиций на уже построенной модели.

Основные показатели экономической эффективности внедрения ИЭС.

К основным показателям эффективности внедрения информационных экономических систем относятся следующие:годовой экономический эффект от внедрения ИЭС;

эффективность единовременных затрат на создание ИЭС;

срок окупаемости единовременных затрат на создание ИЭС.

Эти показатели могут быть как ожидаемыми, позволяющими судить об экономической эффективности планируемой к использованию ИЭС, так и фактическими, оценивающими эффективность существующей системы.

1. Понятие и методы определения годового экономического эффекта от внедрения ИЭС.

Экономический эффект может быть определён как разница приведенных затрат на сбор, обработку и передачу экономической информации до внедрения и после внедрения ИЭС.

Если система внедряется вместо ручной системы обработки информации, то разница приведенных затрат определяется соответственно между автоматизированной и ручной системами.

В этом случае стоимость затрат по базовому варианту включает только текущие затраты при базисной технологии:

трудовые затраты работников, занятых сбором информацией и её обработкой;

текущие материальные затраты (стоимость бумаги, энергозатраты, техническое обслуживание оборудования);

амортизацию основных фондов, используемых ИЭС.

Если внедряется новая ИЭС вместо старой, то разница приведенных затрат определяется между затратами новой и старой ИЭС.

Затраты при внедряемой новой технологии включают:

текущие материальные затраты;

единовременные затраты на создание новой ИЭС.

Если внедряется новая ИЭС на вновь создающемся предприятии, то возможно сравнение проектируемых затрат на данном предприятии (организации) с вариантами стандартных затрат на подобных предприятиях (организациях) или с вариантами затрат возможных фирм, занимающихся внедрением ИЭС (фирм – исполнителей).

Общие затраты при внедрении новой информационной технологии определяются по показателю приведенных затрат, который рассчитывается по формуле:

Зп = С + ЕнК, где

Зп – приведенные затраты;

С – текущие затраты;

Ен – нормативный коэффициент экономической эффективности единовременных затрат;

К – единовременные затраты (капитальные вложения).

Текущие (эксплуатационные) затраты повторяются в производственных циклах, они осуществляются синхронно с производственной деятельностью и составляют себестоимость продукции или услуг. Текущие затраты рассчитываются как сумма за год.

Единовременные затраты включают:

а) не капитальные затраты:

на проектирование;

на программирование комплекса задач;

на отладку программы;

на внедрение;

на создание информационной базы;

на обучение кадров;

на опытную эксплуатацию.

б) капитальные затраты:

на стоимость технического оснащения системы;

на создание технических средств управления;

на создание локальных линий связи;

на новое строительство или аренду помещения;

на вспомогательной оборудование.

Нормативный коэффициент эффективности единовременных затрат рассматривается как нормативная прибыль, которая должна быть получена от внедрения системы. Значение Кн принимается от 0,12 до 0,15 для всех отраслей пищевой промышленности и представляет собой минимальную норму эффективности капитальных вложений, ниже которого они нецелесообразны.

Размеры нормативного коэффициента эффективности единовременных затрат тесно связаны со сроком их окупаемости:

при Ен = 0,12 срок окупаемости 8,3 года;

при Ен = 0,15 срок окупаемости 6,7 года.

Если внедрение ИЭС длится несколько лет, то для определения величины приведенных затрат целесообразно использовать следующую формулу:

![]()

t – год, отсчитываемый от начального момента.

В ряде случаев целесообразно вводить дополнительные поправочные коэффициенты, учитывающие информационный эффект (сокращение времени на обработку информации, повышение оперативности управления и т.д.). Эти коэффициенты должны использоваться при расчёте приведённых затрат по новым информационным технологиям, их величина должна быть < 1.

Таким образом, приведенные затраты представляют собой сумму текущих и единовременных затрат, приведенных к единому размеру с помощью нормативного коэффициента экономической эффективности.

Для определения экономического эффекта внедрения новой системы необходимо сравнить приведенные затраты базового и предлагаемого варианта. Для этой цели используется показатель годового экономического эффекта, который может быть представлен следующими методами расчёта:

![]()

базовый вариант является нулевым, а внедряемый вариант обозначен единицей.

В общем виде формула может быть выражена следующим образом:

Э = Эгод – Е*К, где

Э – годовой экономический эффект (годовая экономическая прибыль);

Эгод – годовая экономия (прибыль), вызванная внедрением ИЭС;

К – единовременные затраты, связанные с созданием ИЭС;

Е – норма прибыли (нормативная прибыль) (нормативный коэффициент эффективности).

Годовой экономический эффект представляет собой абсолютный показатель эффективности. Система считается эффективной, если Э > 0.

Сравнение величины годового экономического эффекта по различным вариантам даёт возможность выбора наиболее эффективного варианта внедрения ИЭС с наименьшими размерами годовых приведенных затрат или с наибольшим годовым экономическим эффектом.

Похожие работы

... границей филиалы, отделения, представительства. Организационная структура ООО «Тольяттикаучук» утверждается руководителем организации (Приложение 3).2.2 Структура построения системы бюджетирования на ООО «Тольяттикаучук» Постановка бюджетного управления начинается с утверждения организационной структуры, потому что финансовая структура строится именно на ее базе. Поэтому организационная структура ...

... тянущихся из прошлого без изменений, которые при составлении бюджета «с нуля» могли бы быть пересмотрены и оптимизированы. Далее рассмотрим типовые стадии организации системы бюджетирования на предприятии [24, с. 263]. 1. Информационная структуризация. На первой стадии осуществляется структуризация статей бюджета и схем их консолидации. При правильном понимании финансово-экономической модели ...

... рисками мы предлагаем бюджет МУП «ПТК «Орскгортранс» детализировать, так как при агрегированных статьях затрат, управление издержками является затруднительным. Мы предлагаем процесс бюджетирования на МУП «ПТК «Орскгортранс» представить как цепочку управленческих действий: сначала сверху, от генерального директора, поступает информация о целях и стратегии предприятия вниз, к руководителям ...

... наших положительных или отрицательных оценок: начавшись в последней четверти ХХ в., он протекал, протекает и будет протекать в обозримом будущем. 1.3 Понятие о финансовых супермаркетах как следствии глобализации в деятельности финансовых институтов Финансовый супермаркет - структура, предлагающая клиентам в одном и том же месте под одним брендом максимально полный спектр финансовых услуг и ...

0 комментариев