Управление

материально-техническим

снабжением

строительной

организации

в условиях

рынка

Основные функции материально-технического обеспечения

и служб вспомогательного

хозяйства в

строительстве

в современных

условиях

Логистика

в системе организации

материально-технических

ресурсов в

строительстве

Формы

организации

материально-технического

снабжения в

современных

условиях. Каналы

продвижения

материалопотока

Роль и

функции товарных

бирж в материально-техническом

Материально-техническая

база товарных

бирж

Складское

хозяйство

строительной

организации

Номенклатура

– ценник

Выписка

и оформление

доверенностей

Документальное

оформление

операций по

отпуску, реализации

и

Организация

учета материальных

ценностей на

складе

Анализ технико-экономических

показателей

деятельности

Анализ производственной

программы

Анализ выполнения

плана СМР по

заказчикам

Анализ ритмичности

производства строительно-монтажных

Динамика изменения

среднемесячной

заработной

платы за 1996 год

Анализ

состава фонда

заработной

платы

Год Таблица

23

Анализ

механизации

строительно-монтажных

работ

Анализ

использования

строительных

машин и механизмов

Анализ

фондоотдачи

Анализ

себестоимости

Анализ

прибыли и

рентабельности

Материально-техническое

снабжение

Анализ

использования

материальных

ресурсов

Пути улучшения

обеспеченности

материальными

ресурсами

Охрана

труда в АО

«Казэлектромонтаж»

Применение

ЭВМ

Навигация

Применение ЭВМ

Управление материально-техническим снабжением строительной организации

239590

знаков

63

таблицы

1

изображение

4. Применение ЭВМ.

4.1. Значимость автоматизированной системы управления.

Задачи, решаемые в подсистеме управления подготовкой строительного производства, тесно взаимосвязаны. Изолированное рассмотрение и проектирование задач приводит к серьезному нарушения связей внутри подсистемы. Поэтому необходим комплексный системный подход к выбору задач подсистем управления подготовкой строительного производства (УПСП), решаемых с применением ЭВМ на первом и последующих этапах функционирования АСУС. Выбор первоочередных задач, реализуемых подсистемой УПСП, должен производится с таким расчетом, чтобы все подсистемы АСУС были обеспечены основной информацией. Вот почему, как правило, к первоочередным задачам подсистемы УПСП относят: определение объемных и ресурсных характеристик работ, моделирование строительства объектов, календарное планирование работ строительной организации, составление графиков комплектации объектов материально-техническими ресурсами.

Система «Заработная плата» предназначена для автоматизации работ по учету труда и заработной платы. Для работы с этой программой в АО «Казэлектромонтаж» используется компьютер марки СТХ color monitor модель АТ – 486 и алфавитно-печатающим устройством. В АО «Казэлектромонтаж» предусмотрена на будущее программа по внесению расходов материалов и состоянии товарно-материальных запасов, но она еще находится на стадии разработки.

Информация о работающих хранится на диске в лицевых счетах. В каждом лицевом счете хранятся кадровые данные работника, виды начислений-удержаний, действующие для него, а также данные по каждому из этих видов за 12 прошлых, текущих и шесть будущих месяцев. Кроме того, в лицевом счете для некоторых видов начислений-удержаний может храниться ряд дополнительных характеристик, таких как номера отделений сбербанка, номер счетов, коды по пенсионному накопительному фонду и тому подобное, которые используются при печати списков по перечислениям.

Системой проводится автоматизированный расчет за месяц по всем видам начислений-удержаний, автоматизированный отчет аванса, отпуска, увольнения, больничного листа. По ходу работы с лицевым счетом распечатываются расчетные листки, платежные ведомости, расходные кассовые ордера, справки о погашении налогов и другое.

Эффект от автоматизации определяется рядом составляющих. Такие составляющие экономической эффективности, как рост объема производства, уменьшение затрат, сокращение потерь, отражают результаты деятельности производственной системы.

Задачи конструкторской и технологической подготовки производства при их автоматизации и автоматизированные системы проектирования позволяют сокращать расход материалов и выбирать рациональные режимы обработки и технологические маршруты. Задачи учета и анализа дают оперативную информацию по отклонениям от плана для регулирования производства за счет перераспределения ресурсов, выявляют причины производственных сбоев, связанные с нехваткой или выходом из строя ресурсов, и вскрывают дополнительные ресурсные резервы. Создание автоматизированной системы ведения нормативного хозяйства сопровождается созданием единой нормативной базой, существенно помогает в объективизации и актуализации норм, приводит к сокращению расхода ресурсов и повышению качества обеспеченности ими производства. Часть производственных потерь связана с браком. На основе точного учета и анализа причин и виновников брака могут быть приняты меры по уменьшению и сокращению брака. Автоматическое обнаружение неисправностей оборудования позволяет повышать эффективность работы.

4.2. Показатели экономической эффективности.

Экономический эффект от внедрения вычислительной и организационной техники подразделяют на прямой и косвенный, первичный и последующий, активный и пассивный. Однако наиболее широко при расчетах пользуются показателями прямой и косвенной эффективности. Определяют эффективность по отдельным стадиям, операциям, участкам работ, задачам, функциям управления (планирование, учет, анализ) или по объему автоматизации работ в целом.

Под прямой эффективностью понимают экономию материально-трудовых ресурсов и денежных средств, полученную в результате сокращения численности управленческого персонала, фонда заработной платы, расхода основных и вспомогательных материалов, вследствие механизации и автоматизации конкретных видов планово-учетных и других вычислительных работ.

Экономическую эффективность машинного преобразования информации, проявляющуюся в конечных результатах хозяйственно-производственной деятельности предприятия, называют условной. Ее локальными критериями могут быть: сокращение сроков составления сводок, повышение качества планово-учетных и аналитических работ, сокращения документооборота, повышение культуры и производительности труда и т.д.

Оба вида экономической эффективности взаимосвязаны. Однако величина прямой эффективности всегда меньше условной, так как первая является слагаемым второй.

Определяют экономическую эффективность с помощью трудовых и стоимостных показателей. Основным при расчетах является метод сопоставления данных базисного и отчетного периода. В качестве базисного периода при переводе конкретных работ на автоматизацию применяют затраты на обработку информации до внедрения машинных систем (при ручной обработке), а при совершенствовании действующей системы автоматизации экономических работ – затраты на обработку информации при достигнутом уровне автоматизации.

Абсолютный показатель экономии (Тэк) составляет:

Тэк = То – Т1,

где Т1 – период, который требуется для ручной обработки первичных документов, чел.- дней

То – период, который требуется для автоматизированной обработки, чел.- дней.

Индекс относительного показателя производительности труда определяется:

Iп.т. = Т1 / Т0

Это означает, что на автоматизированную обработку первичных документов требуется Iп.т. % от времени, требуемого на ручную обработку.

Наряду с индексами производительности труда при определении эффективности АСОИ пользуются коэффициентом эффективности труда (Кэф.тр.). Это относительный показатель, показывающий, какая часть живого труда экономится при данном способе автоматизации, рассчитывается по формуле:

Кэф.тр. = (Т0 – Т1)/Т0 ∙ 100

Имея показатели снижения трудоемкости работ, можно рассчитывать условное число работающих (Врб), которые освобождаются в результате внедрения систем автоматизированной обработки информации:

Врб = (ΔА/Гф.вр.) ∙ К,

где ΔА - абсолютная величина экономии труда, ч;

Гф.вр.- годовой фонд времени одного работающего;

К – коэффициент полного освобождения работающих от работ, с помощью которого рассчитана величина ΔА. При этом К ≤ 0.

С помощью Iп.т. можно определить относительный показатель экономии трудовых затрат в результате применения ПЭВМ. Он рассчитывается по формуле:

Эт.з. = 100 – Iп.т. ∙ 100 %

Показатели АО «Казэлектромонтаж» до и после внедрения автоматизации.

Таблица 57

| Наименования показателя | Единица измерения | Вручную 1990 г. | На ЭВМ 1998 г. |

| 1. Количество бухгалтеров, обрабатывающих первичные документы для журналов-ордеров № 1, № 2 | чел. | 4 | 2 |

| 2. Время, требуемое для обработки первичных документов. | час. | 30 | 10 |

| 3. Период, требуемый для обработки первичных документов | чел. – ч. | 120 | 20 |

Исходя из показателей таблицы рассчитываем показатели эффективности автоматизации.

Показатели эффективности автоматизации в АО «Казэлектромонтаж».

Таблица 58

| Наименование показателя | Ед.измер. | % |

| 1. Абсолютный показатель, Тэк | чел.-ч. | 100 |

| 2. Индекс производительности труда, Iп.т. | - | 0,16 |

| 3. Показатель экономии трудовых затрат в результате применения ЭВМ, Эт.з. | % | 84 |

| 4. Индекс повышения производительности труда, Iпов.п.т. | - | 6 |

| 5. Коэффициент эффективности труда, Кэф.тр. | - | 83,3 |

Из таблицы видно, что для обработки первичных документов на ЭВМ требуется по сравнению с ручной обработкой только 16 % времени.

Заключение.

Материально-техническое снабжение является формой распределения средств производства на основе организационных связей и договоров между поставщиками и потребителями непосредственно или через посредника. Материально-техническое снабжение предопределяет результативность строительного производства оказывая непосредственное воздействие на использование производственных фондов, ритмичности производства строительно-монтажных работ, себестоимость, производительность труда, продолжительность строительства и другие показатели.

С переходом к рыночной экономике произошли существенные изменения на рынке строительных материалов, утратились функции государственного распределения материальных ресурсов. Появилось множество посреднических структур, которые, хотя и функционируют в ограниченных секторах этого рынка (непроизводственное строительство, ремонт, частное строительство жилья), берут на себя определенную часть ресурсов и уже этим составляют конкуренцию не только подобным, но и крупным посредникам. Сейчас оборот продукции производственно-технического назначения основывается на рыночном отношении платежеспособного спроса и предложения, приобретая черты рыночного распределения.

Проблема дефицита материальных ресурсов для отрасли строительства с переходом к новой системе хозяйствования отошла в прошлое.

Оценивая в целом ситуацию на товарном рынке строительных материалов, можно констатировать, что предприятия и организации работают в условиях, характеризующихся достаточной свободой предпринимательской деятельности, которая зафиксирована самостоятельно: они обладают необходимой хозяйственной самостоятельностью по отношению к управленческим и властным государственным структурам; имеют доступ практически ко всем ресурсам; свободны в выборе контрагентов и совершении торгово-закупочных и хозяйственных операций; самостоятельно (исходя из своих интересов) распоряжаются получаемым доходом, выбирают направления развития своей деятельности руководствуясь целями получения максимальной прибыли.

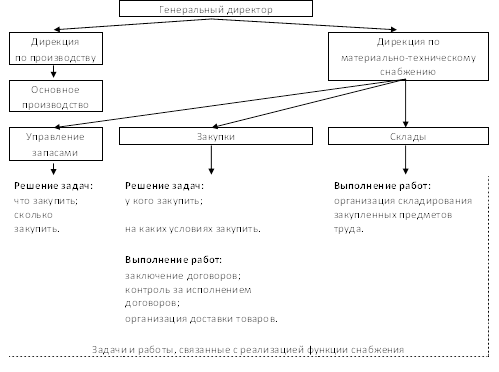

К службам материально-технического обеспечения относятся:

материально-техническое снабжение;

складирование и хранение материалов;

производственно-технологическая комплектация готовой продукции;

инструментальное хозяйство и служба технологической оснастки;

ремонтно-механические цехи и службы;

транспортное хозяйство.

Основными функциями материально-технического обеспечения строительного производства являются: обеспечение строительных потоков необходимым сырьем, полуфабрикатами и деталями; хранение, обработка и подача сырья по заявкам потребителей – СМО; обеспечение инструментами, приспособлениями и ремонт технологического, энергетического, транспортного и другого оборудования, уход и надзор за ними, постоянное поддержание оборудования в рабочем состоянии; обеспечение предприятия электрической и тепловой энергией, сжатым воздухом и водой; перемещение грузов внутри площадки и вне ее; проведение всех погрузочно-разгрузочных работ.

Организация движения различных ресурсов назначается логистикой. Выделяются следующие виды логистических систем: макрологистика, микрологистика и металогистика.

Основной задачей системы материально-технического обеспечения строительной генподрядной фирмы в современных условиях хозяйствования является организация своевременного обеспечения строительства всей требуемой номенклатурой материальных ресурсов при минимальных затратах (издержках производства).

Систему органов материально-технического снабжения составляют: хозрасчетные фирмы, территориально-посреднические предприятия (опторги); торговые дома, биржи; частные посреднические фирмы, предприятия.

Существует два типа материальных потоков: вертикальный и горизонтальный. Горизонтальные потоки в свою очередь бывают: нулевого уровня, одноуровневый канал, двухуровневый канал и трехуровневый.

К складскому хозяйству относится:

территория, предназначенная для размещения запасов материальных ресурсов;

комплекс специальных устройств и оборудования для хранения, перемещения, штабелирования, укладки материалов и подготовки их к производственному потреблению;

противопожарные средства и оборудования;

система информации и управления, необходимая для учета, контроля, регулирования и осуществления материалооборота, а также для проверки наличия ресурсов и их сохранности.

Учет товарно-материальных ценностей организуется в соответствии со стандартом бухгалтерского учета № 7 «Учет товарно-материальных запасов».

Необходимыми условиями организации складского хозяйства являются:

наличие оборудованных складских помещений или специально оборудованных (забетонированных и огороженных площадок для материалов и открытого хранения);

размещение материалов по секциям складов, а внутри них – по отдельным группам и типоразмерам;

оснащение мест хранения материалов необходимыми весовыми средствами, измерительными приборами и мерной тарой.

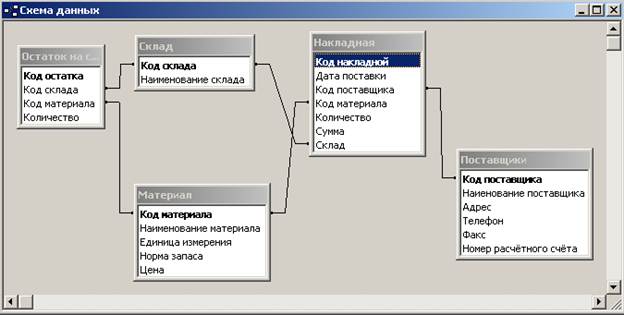

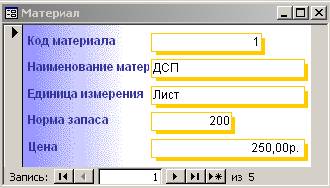

На разных хозяйствующих субъектах могут быть организованы виды складов: специализированные и универсальные, а также возможны следующие варианты складских сооружений: закрытые, полузакрытые и специализированные с бункерами. В соответствии с генеральным планом счетов бухгалтерского учета финансово-хозяйственной деятельности субъектов для учета всех видов материальных запасов предназначены основные, активные и инвентарные счета подраздела 20 «Материалы», включающие следующие синтетические счета: 201 - 208. Для компьютерной обработки первичной информации на всех документах д.б. указаны определенные шифры. С этой целью применяется номенклатура материальных ценностей.

Материальная ответственность представляет собой правовые отношения между торговым предприятием и его работниками, которое обязывает их возмещать ущерб, возникающий вследствие недостачи, неправильных действий или бездействия работников, повлекших за собой возникновение ущерба.

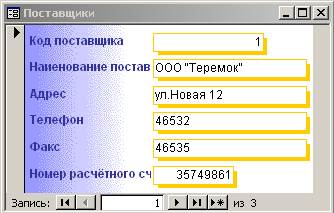

Доверенность – документ на право получения определенным лицом товарно-материальных ценностей. Для получения материальных ценностей со склада поставщика работнику складского хозяйства выдается доверенность.

Хозяйствующие субъекты могут получить материальные ценности от разных поставщиков на основании договоров, являющихся правовыми документами, определяющими права и обязанности поставщика и покупателя.

Основными товарными документами являются счет-фактура и товарно-транспортная накладная.

По характеру приемки различают приемку: по количеству и по качеству и комплектности. Контроль за лимитированным отпуском материалов на нужды производства оформляется лимитно-заборными картами или комплектовочными ведомостями.

Учет товарно-материальных ценностей в местах хранения называется складским учетом. Складской учет осуществляется на специальных картах или амбарных (складских) книгах. Складской учет, который ведется только по количеству, является оперативным.

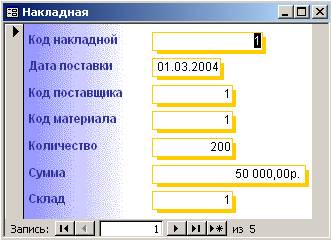

Приобретение и заготовление материалов отражается в бухгалтерском учете на основании приходных документов и платежных требований поставщиков по кредиту счета 671 «Расчеты с поставщиками и подрядчиками», на котором осуществляется синтетический и аналитический учет расчетов с поставщиками.

Группировка документов по складам и материально-ответственным лицам, а также группам или видам материалов осуществляется составлением накопительных ведомостей, которые ведутся раздельно по приходу и расходу отдельно для каждого склада.

Анализ финансово-хозяйственной деятельности АО «Казэлектромонтаж».

Анализ производственной программы. План по объему в 1997 году по сравнению с 1996 годом выполнен на 75,4 %, а в 1998 году по сравнению с 1997 годом на 216,9 %.

Анализ показателей по труду и заработной плате: численность рабочих с каждым годом уменьшается (в 1996 – 57 человек, в 1997 – 48 человек, в 1998 – 47 человек). Фонд потребления тоже с каждым годом снижается: в 1996 – 5971, в 1997 – 5118, в 1998 – 4333.

Себестоимость строительно-монтажных работ с каждым годом становится выше: в 1996 году – 14409, в 1997 году – 15757, в 1998 году – 28046.

Основные производственные фонды. Обеспеченность основными фондами – 100 %. Механовооруженность строительной организации в 1996 году составила 29 %, в 1997 году – 39 %, в 1998 году – 19 %. Механовооруженность труда составила в 1996 году составила 113 %, в 1997 году – 106,8 %, в 1998 году – 102,9 %. Коэффициент полезной работы в 1997 и в 1998 году равен 1,11. Фондоотдача в 1996 году – 1,53 тыс. тенге, в 1997 году – 1,03 тыс. тенге, в 1998 году – 2,03 тыс. тенге.

Анализ прибыли и рентабельности. В 1996 году предприятие имело прибыль 215 тыс. тенге; в 1997 году и в 1998 году оно имело убытки в размере 793 тыс. тенге и 339 тыс. тенге.

Материально-техническое снабжение. Обеспеченность материальными ресурсами в АО «Казэлектромонтаж» с 1996 по 1998 год – 100 %. Удельный вес материальных затрат в 1996 году – 42,43 %, в 1997 – 18,29 %, в 1998 году – 53 %.

Проектное предложение.

Эффективным решением проблем материально-технического снабжения является применение метода «точно вовремя», а также интенсивного метода. По АО «Казэлектромонтаж» применение более дешевых материалов – способ снижения затрат на материалы.

Применение ЭВМ.

ЭВМ применяется на предприятии для автоматизации работ по учету труда и заработной платы.

Используемая литература.

«Материально-техническое обеспечение строительства» в 2 томах, том 1. Спектор. Москва. Стройиздат. 1991 год.

«Организация строительного производства». Справочник строителя. Шахпаронов В. В., Аблязов Л. П., Степанов И.В. Москва. Стройиздат 1993 год.

«Организация жилищно-гражданского строительства». Справочник строителя. Дикман Л. Г. Москва. Стройиздат. 1997 год.

«Экономика строительства». Под редакцией Степанова И.С. Москва. Юрайт. 1997 год.

«Экономика строительства» (ежемесячный, научный, производственно- экономический журнал) 04.99 г.

«Организация складского учета». Библиотека бухгалтера и предпринимателя. Л.Г. Лашун. № 3 (105) март 1999 года.

«Экономия материальных ресурсов в строительстве» Н.Т. Архипец. Москва. Стройиздат. 1988 год.

Устав АО «Казэелектромонтаж».

«Товарные биржи» Е.А. Васильев, Н.Г. Каменева. Москва. Высшая школа. 1991 год.

«Анализ хозяйственной деятельности в промышленности» Под редакцией Стражева В.И. Минск. Вышэйшая школа. 1998 год.

«Анализ производственно-хозяйственной деятельности подрядных строительных организаций» Деркач Д.И. Москва. 1990 год.

«Анализ хозяйственной деятельности предприятия» Савицкая Т.В. Минск ИП «Экоперспектива» 1998 год.

«Анализ финансового положения предприятия» Дюсембаев К.Ш. Алматы. Экономика. 1998 год.

«Бухгалтерский учет» Кондраков К.П. Москва. Инфра-М. 1999 год.

Методические указания для разработки дипломной работы.

«Организация и планирование материально-технического снабжения в народном хозяйстве» Смирнов П.В., Степанова З.И., Фасоляк Н.Д. Москва «Экономика» 1995 год.

Должностная инструкция АО «Казэлектромонтаж».

«Экономические аспекты охраны труда в строительстве» Журнал «Экономика строительства» Москва. 6.97.

«ЭВМ для пользователя» Фигурнов. Москва. 1998 год.

Содержание:

Введение……………………………………………………………………………...1

Управление материально-техническим снабжением строительной организации в условиях рынка.

. Материально-технические ресурсы строительства…………………….....5

. Основные функции материально-технического обеспечения и служб вспомогательного хозяйства в современных условиях………………….…8

. Органы материально-технического снабжения……………………….....10

. Логистика в системе организации материально-технических ресурсов в строительстве………………………………………………………………...14

. Формы организаций материально-технического снабжения в современных условиях. Каналы продвижения материалопотока…………………..17

. Роль и функции товарных бирж в материально-техническом снабжении

Запасы средств производства в условиях функционирования товарных бирж…………………………….………………………………...23

Материально-техническая база товарных бирж……………………25

Планирование материально-технической базы биржевой торговли………………………………………………………………………26

Складское хозяйство строительной организации……………………...28

1.7.1.Организация складского и весоизмерительного хозяйства………...29

Счета учета товарно-материальных запасов………………………..30

Номенклатура-ценник………………………………………………..31

Организация материальной ответственности………………………32

Выписка и оформление доверенностей…………………………..…34

Документальное оформление операций по поступлению товарно-материальных запасов………………………………………………..34

Документальное оформление операций по отпуску, реализации и прочему выбытию товарно-материальных запасов………………...36

Организация учета материальных ценностей на складе …………..38

Организация учета материальных ценностей в бухгалтерии……...40

2.Анализ технико-экономических показателей дея

тельности АО «Казэлектромонтаж»

Анализ производственно-хозяйственной деятельности АО «Казэлектромон

таж»………………………………………………………………………………42

2.1. Анализ производственной программы……………………………………45

2.1.1. Анализ выполнения плана электромонтажных работ по общему

объему…………………………………………………………………….......45

2.1.2. Анализ выполнения плана СМР по заказчикам…………………….47

2.1.3. Анализ ритмичности производства СМР …………………………...54

2.2. Анализ показателей по труду и заработной плате…………………….…56

2.2.1. Динамика изменения среднемесячной заработной платы……….….59

2.2.2. Анализ использования рабочего времени……………………………60

2.2.3. Анализ состава фонда заработной платы…………………………….60

2.2.4. Расчет экономии (перерасхода) заработной платы………………….61

2.3. Анализ основных производственных фондов

2.3.1. Анализ обеспеченности основными фондами……………………….62

2.3.2. Анализ состава движения и состояния основных фондов………….66

2.3.3. Анализ механизации СМР…………………………………………….69

2.3.4. Анализ использования строительных машин и механизмов……….71

2.3.5. Анализ фондоотдачи…………………………………………………..74

2.4. Анализ себестоимости

2.4.1. Анализ структуры себестоимости СМР по элементам затрат……...77

2.4.2. Анализ структуры себестоимости по статьям затрат……………….79

2.5. Анализ прибыли и рентабельности……………………………………….81

2.6. Материально-техническое снабжение

2.6.1. Анализ обеспеченности материальными ресурсами……………...…85

2.6.2. Анализ использования материальных ресурсов………………….….90

3. ПРОЕКТНОЕ ПРЕДЛОЖЕНИЕ.

3.1. Пути улучшения обеспеченности материальными ресурсами. Метод

«точно вовремя»……………………………………………………….…..94

3.2. Охрана труда в АО «Казэлектромонтаж»…………………….………..101

4. ПРИМЕНЕНИЕ ЭВМ.

4.1. Значимость автоматизированной системы управления………….......106

4.2. Показатели экономической эффективности…………………………..107

Заключение……………………………………………………………………......110

Приложение 1 к пункту 4.1.

Используемая литература………………………………………………………...114

Похожие работы

... за анализируемый период произошло снижение общего уровня материалоемкости. 3. Основные направления улучшения материально-технического обеспечения предприятия на примере ООО "Нижнекамское ПАТП" 3.1 Механизм функционирования закупочной логистики Закупочная логистика – это управление материальными потоками в процессе обеспечения предприятия материальными ресурсами [11, с.58]. В странах с ...

Информационное обеспечение процесса управления материально-техническим снабжением производства фирмы

... весь остальной инструмент и инвентарь, относится к основным фондам. Для бесперебойного функционирования производства необходимо хорошо налаженное материально-техническое обеспечение (МТО), которое на предприятиях осуществляется через органы материально-технического снабжения. Главной задачей органов снабжения предприятия является своевременное и оптимальное обеспечение производства ...

... , включая образование запасов, а также источники покрытия потребности предприятия в материалах, приобретает обычно следующий вид : Таблица1. План материально-технического обеспечения по гостинице. Перень материалов и оборудования Еденица измерения Ожидаемый остаток на начало планируемого периода Потребносты в планируемом периоде Плановые запас в планируемом ...

... государственного заказа); другой — распределение продукции на основе рыночных отношений. Она отождествляется с оптовой торговлей продукцией производственно-технического назначения. Важным этапом планирования ресурсного обеспечения является прогнозирование потребности в средствах производства предприятий, организаций, отраслей и в целом народного хозяйства. На основе прогнозных расчетов создается ...

0 комментариев