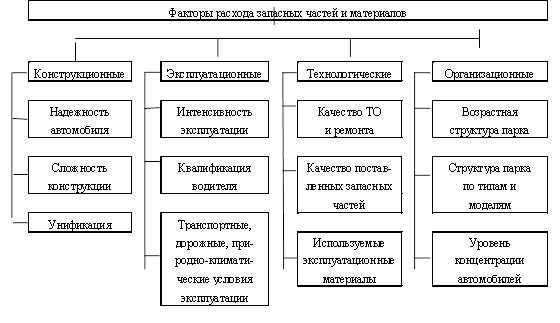

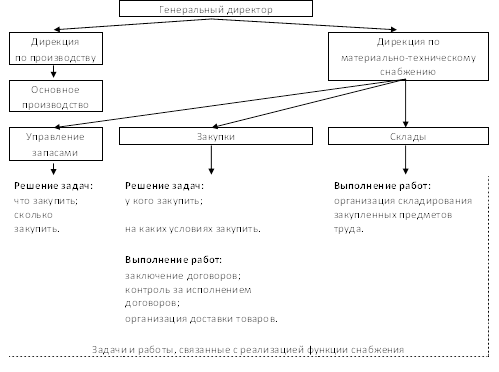

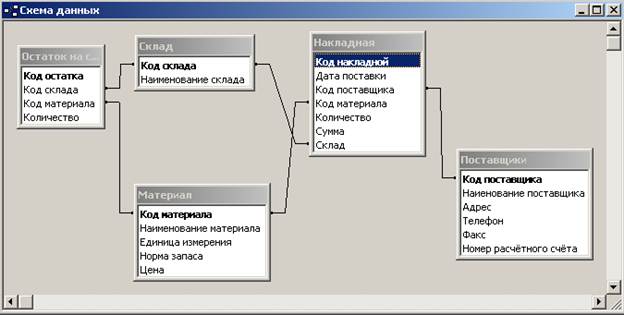

Управление

материально-техническим

снабжением

строительной

организации

в условиях

рынка

Основные функции материально-технического обеспечения

и служб вспомогательного

хозяйства в

строительстве

в современных

условиях

Логистика

в системе организации

материально-технических

ресурсов в

строительстве

Формы

организации

материально-технического

снабжения в

современных

условиях. Каналы

продвижения

материалопотока

Роль и

функции товарных

бирж в материально-техническом

Материально-техническая

база товарных

бирж

Складское

хозяйство

строительной

организации

Номенклатура

– ценник

Выписка

и оформление

доверенностей

Документальное

оформление

операций по

отпуску, реализации

и

Организация

учета материальных

ценностей на

складе

Анализ технико-экономических

показателей

деятельности

Анализ производственной

программы

Анализ выполнения

плана СМР по

заказчикам

Анализ ритмичности

производства строительно-монтажных

Динамика изменения

среднемесячной

заработной

платы за 1996 год

Анализ

состава фонда

заработной

платы

Год Таблица

23

Анализ

механизации

строительно-монтажных

работ

Анализ

использования

строительных

машин и механизмов

Анализ

фондоотдачи

Анализ

себестоимости

Анализ

прибыли и

рентабельности

Материально-техническое

снабжение

Анализ

использования

материальных

ресурсов

Пути улучшения

обеспеченности

материальными

ресурсами

Охрана

труда в АО

«Казэлектромонтаж»

Применение

ЭВМ

Навигация

Анализ использования материальных ресурсов

Управление материально-техническим снабжением строительной организации

239590

знаков

63

таблицы

1

изображение

2.6.2. Анализ использования материальных ресурсов.

Система обобщающих и частных показателей применяемых для оценки эффективности использования материальных ресурсов. Методика их расчета и анализа. Факторы изменения общей, частной и удельной материалоемкости продукции. Определение их влияния на материалоемкость и выпуск продукции.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся материалоотдача, материалоемкость, коэффициент соотношения темпов роста производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. сколько произведено продукции с каждого тенге потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.)

Материалоемкость продукции рассчитывается отношением суммы материальных затрат к стоимости произведенной продукции. Она показывает, сколько материальных затрат необходимо произвести или фактически приходятся на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валовой или товарной продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат в полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат представляет собой отношение суммы фактических материальных затрат к величине материальных затрат, рассчитанной исходя из плановых калькуляций и фактического выпуска и ассортимента продукции. Он отражает уровень эффективности использования материалов, соблюдение норм расхода материалов. Если коэффициент больше единицы, то это свидетельствует о перерасходе материальных ресурсов на производство продукции и, наоборот, если меньше одного, то материальные ресурсы использовались более экономно.

Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных изделий (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене).

Удельная материалоемкость может быть исчислена как в стоимостном выражении, так и в натуральном или массы израсходованных материальных ресурсов на производство i-го вида продукции к количеству выпущенной продукции этого вида.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения, а также влияние на объем производства продукции.

Материалоемкость, также как и материалоотдача зависит от объема валовой (товарной ) продукции и суммы материальных затрат на ее производство. В свою очередь объем валовой (товарной) продукции в стоимостном выражении (ТП) может измениться за счет количества произведенной продукции (V ВП), ее структуры (Удi) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции (УР) и стоимости материалов (ЦМ). В итоге общая материалоемкость зависти от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Для расчета нужно иметь следующие данные:

Таблица 55

| 1996 год | 1997 год | 1998 год | ||||

| план | факт. | план | факт. | план | факт. | |

| Затраты материалов на производство продукции | 6000 | 6115 | 4800 | 2883 | 15000 | 14846 |

| Стоимость товарной продукции | 15000 | 16993 | 12000 | 12810 | 27000 | 27781 |

Материалоотдача: в 1996 году по плану – 15000/6000 = 2,5

фактически – 16993/6115 = 2,78

в 1997 году – по плану 12000/4800 = 2,5

фактически – 12810/2883 = 4,44

в 1998 году по плану – 2700/15000 = 1,8

фактически – 27781/14846 = 1,87

и соответственно, материалоемкость:

в 1996 году по плану – 6000/15000 = 0,4

фактически – 6115/16993 = 0,36

в 1997 году – по плану 4800/12000 = 0,4

фактически – 2833/12810 = 0,22

в 1998 году по плану – 15000/27000 = 0,55

фактически – 14846/27781 = 0,53

Материалоотдача характеризует отдачу материалов, т.е. сколько произведено продукции с каждого тенге потребленных материалов. Из вышерасчитанной материалоотдачи видно, что фактическая материалоотдача выше плановой, т.е. фактические материальные затраты больше запланированных, что свидетельствует о нерациональном и неэффективном использовании материальных ресурсов, а также о нестабильном уровне фондоотдачи.

Удельный вес материальных затрат в себестоимости продукции.

Таблица 56

| Материальные затраты | 1996 год | 1997 год | 1998 год |

| Сырье и материалы | 4256 | 1950 | 13079 |

| Топливо | 22 | 353 | 694 |

| Энергия | 71 | 580 | 541 |

| Оплата работ и услуг производственного характера | 1766 | - | 556 |

| Всего материальных затрат: | 6115 | 2883 | 14870 |

Удельный вес материальных затрат в себестоимости продукции составляет:

6115 ∙ 100

14409

14409

2883 ∙ 100

15757

14409

в 1996 году = 42,43 %

в 1997 году = 18,29 %

14870 ∙ 100

28046

14409

в 1998 году = 53 %

Коэффициент материальных затрат:

1996 году - 6115/6000 = 1,019

1997 году – 2883/4800 = 0,60

1998 году – 14846/15000 = 0,99.

Рис.1

В 1996 году по АО «КЭМОНТ» произошел перерасход материальных ресурсов, т.к. коэффициент материальных затрат больше единицы. А в 1997 году и в 1998 году материальные ресурсы расходовались более экономно.16993

12810

27791

6115

2883

14846

6115

2883

14846

Проектное предложение.

Похожие работы

... за анализируемый период произошло снижение общего уровня материалоемкости. 3. Основные направления улучшения материально-технического обеспечения предприятия на примере ООО "Нижнекамское ПАТП" 3.1 Механизм функционирования закупочной логистики Закупочная логистика – это управление материальными потоками в процессе обеспечения предприятия материальными ресурсами [11, с.58]. В странах с ...

Информационное обеспечение процесса управления материально-техническим снабжением производства фирмы

... весь остальной инструмент и инвентарь, относится к основным фондам. Для бесперебойного функционирования производства необходимо хорошо налаженное материально-техническое обеспечение (МТО), которое на предприятиях осуществляется через органы материально-технического снабжения. Главной задачей органов снабжения предприятия является своевременное и оптимальное обеспечение производства ...

... , включая образование запасов, а также источники покрытия потребности предприятия в материалах, приобретает обычно следующий вид : Таблица1. План материально-технического обеспечения по гостинице. Перень материалов и оборудования Еденица измерения Ожидаемый остаток на начало планируемого периода Потребносты в планируемом периоде Плановые запас в планируемом ...

... государственного заказа); другой — распределение продукции на основе рыночных отношений. Она отождествляется с оптовой торговлей продукцией производственно-технического назначения. Важным этапом планирования ресурсного обеспечения является прогнозирование потребности в средствах производства предприятий, организаций, отраслей и в целом народного хозяйства. На основе прогнозных расчетов создается ...

0 комментариев