Управление

материально-техническим

снабжением

строительной

организации

в условиях

рынка

Основные функции материально-технического обеспечения

и служб вспомогательного

хозяйства в

строительстве

в современных

условиях

Логистика

в системе организации

материально-технических

ресурсов в

строительстве

Формы

организации

материально-технического

снабжения в

современных

условиях. Каналы

продвижения

материалопотока

Роль и

функции товарных

бирж в материально-техническом

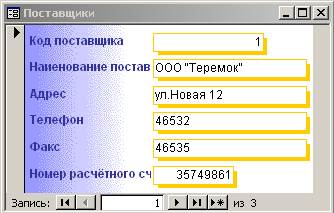

Материально-техническая

база товарных

бирж

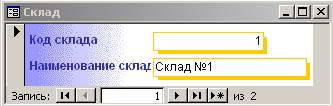

Складское

хозяйство

строительной

организации

Номенклатура

– ценник

Выписка

и оформление

доверенностей

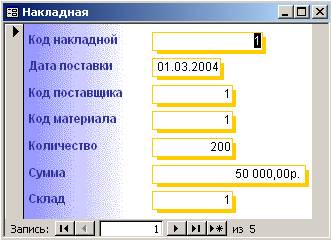

Документальное

оформление

операций по

отпуску, реализации

и

Организация

учета материальных

ценностей на

складе

Анализ технико-экономических

показателей

деятельности

Анализ производственной

программы

Анализ выполнения

плана СМР по

заказчикам

Анализ ритмичности

производства строительно-монтажных

Динамика изменения

среднемесячной

заработной

платы за 1996 год

Анализ

состава фонда

заработной

платы

Год Таблица

23

Анализ

механизации

строительно-монтажных

работ

Анализ

использования

строительных

машин и механизмов

Анализ

фондоотдачи

Анализ

себестоимости

Анализ

прибыли и

рентабельности

Материально-техническое

снабжение

Анализ

использования

материальных

ресурсов

Пути улучшения

обеспеченности

материальными

ресурсами

Охрана

труда в АО

«Казэлектромонтаж»

Применение

ЭВМ

Навигация

Год Таблица 23

Управление материально-техническим снабжением строительной организации

239590

знаков

63

таблицы

1

изображение

1997 год Таблица 23

| Показатели | План | Фактически |

| 1) Объем работ, выполненный механизированным способом, тыс. тенге | 12000 | 12810 |

| 2) Среднесписочная численность рабочих, занятых на строительно-монтажных работах и в подсобных производствах, чел. | 35 | 37 |

Показатели выполнения работ, выполненных механизированным способом

1998 год Таблица 24

| Показатели | План | Фактически |

| 1) Объем работ, выполненный механизированным способом, тыс. тенге | 27000 | 27791 |

| 2) Среднесписочная численность рабочих, занятых на строительно-монтажных работах и в подсобных производствах, чел. | 35 | 36 |

Для характеристики обеспеченности активной части основных производственных фондов используют показатели прогрессивности строительной техники и технологической структуры основных фондов. Прогрессивность строительной техники характеризуется коэффициентом исчисляемым как отношение высокопроизводительных и новых машин и механизмов, применяемых в строительном производстве, к общей стоимости активной части основных фондов. К новым относятся машины и механизмы, с момента изготовления которых прошло не более трех лет. Для расчета этого коэффициента используют следующую формулу:

Пт = Вн.м./ Ос • 100,

где Пт – коэффициент прогрессивной строительной техники

Вн.м. – среднегодовая стоимость высокопроизводительных и новых

машин и механизмов

Ос – общая среднегодовая стоимость активной части основных фондов.

1996 год Пт = 1488 / 11142 • 100 = 13,35

1997 год Пт = -------------------------

1998 год Пт = 451 / 13682 • 100 = 3,3

2.3.2. Анализ состава движения и состояния основных фондов.

Анализ состава и движения основных фондов производится путем сравнивания отчетных данных, показывающих их стоимость на начало и конец отчетного периода.

Движение и состав основных фондов проанализируем по следующим данным.

Движение и состав основных фондов за 1996 год.

Таблица 25

| Виды основных фондов | Наличие на начало года | Поступило в отчетном году всего | Выбыло в отчетном году всего | Наличие на конец года |

| 1) Производственные основные фонды строительного назначения | 5034 | 1488 | - | 6522 |

| 2) Производственные основные фонды других отраслей | 4620 | - | - | 4620 |

| Всего: | 9654 | 1488 | - | 11142 |

Движение и состав основных фондов за 1997 год.

Таблица 26

| Виды основных фондов | Наличие на начало года | Поступило в отчетном году всего | Выбыло в отчетном году всего | Наличие на конец года |

| 1) Производственные основные фонды строительного назначения | 6522 | 1256 | - | 7787 |

| 2) Производственные основные фонды других отраслей | 4620 | - | - | 4620 |

| Всего: | 11142 | 1265 | - | 12407 |

Движение и состав основных фондов за 1998 год.

Таблица 27

| Виды основных фондов | Наличие на начало года | Поступило в отчетном году всего | Выбыло в отчетном году всего | Наличие на конец года |

| 1) Производственные основные фонды строительного назначения | 7787 | - | - | 7787 |

| 2) Производственные основные фонды других отраслей | 4620 | - | - | 4620 |

| Всего: | 12407 | - | - | 12407 |

Стоимость основных фондов в целом за 1996 год увеличилась на 1488 тыс. тенге, за 1997 год – на 1265 тыс. тенге, а за 1998 год не изменилась.

Структура основных фондов за 1996 год.

Таблица 28

В | На начало года Всего тыс. Удельный тенге вес | На конец года Всего тыс. Удельный тенге вес | Отклонения по сравнению с началом года | ||

| 1) Производственные основные фонды строительного назначения | 5034 | 52,1 | 6522 | 58,5 | + 6,4 |

| 2) Производственные основные фонды других отраслей | 4620 | 47,9 | 4620 | 41,5 | - 6,4 |

| ИТОГО: | 9654 | 100 | 11142 | 100 | - |

Структура основных фондов за 1997 год.

Таблица 29

В | На начало года Всего тыс. Удельный тенге вес | На конец года Всего тыс. Удельный тенге вес | Отклонения по сравнению с началом года | ||

| 1) Производственные основные фонды строительного назначения | 6522 | 58,5 | 7787 | 62,8 | + 4,3 |

| 2) Производственные основные фонды других отраслей | 4620 | 41,5 | 4620 | 37,2 | - 4,3 |

| ИТОГО: | 11142 | 100 | 12407 | 100 | - |

Структура

основных фондов

за 1998 год.

Таблица 30

В | На начало года Всего тыс. Удельный тенге вес | На конец года Всего тыс. Удельный тенге вес | Отклонения по сравнению с началом года | ||

| 1) Производственные основные фонды строительного назначения | 7787 | 62,8 | 7787 | 62,8 | - |

| 2) Производственные основные фонды других отраслей | 4620 | 37,2 | 4620 | 37,2 | - |

| ИТОГО: | 12407 | - | 12407 | - | - |

В

течение отчетного

года структура

основных фондов

изменилась

в сторону уменьшения

удельного веса

производственных

фондов других

отраслей на

6,4 % - в 1996 году; 4,3 % - в

1997 году; в 1998 году

– без изменений.

Структура основных фондов зависит от их поступления, выбытия и обновления, а также степени индустриализации строительства, влияющей на величину активной части основных фондов.

При анализе состава и движения основных фондов исчисляется коэффициент их обновления, который определяется как отношение суммы стоимости вновь поступивших основных фондов за отчетный период к сумме стоимости основных фондов на конец отчетного периода.

Всего поступило основных фондов на : в 1996 году – 1488 тыс. тенге

в 1997 году – 1265 тыс. тенге

в 1998 году – не поступало.

Наличие их на конец года составило: в 1996 году – 11142 тыс. тенге

в 1997 году – 12407 тыс. тенге

в 1998 году – 12407 тыс. тенге

Тогда коэффициент обновления в 1996 году (1488/11142•100) = 13,4 %

в 1997 году (1265/12407•100) = 10,2 %

в том числе производственных основных фондов строительного назначения

в 1996 году (1488/6522•100) = 22,8 %

в 1997 году (1265/7787•100) = 16,2 %

Для оценки состояния основных фондов определяют показатель изношенности основных фондов, который характеризует их техническое состояние. Изношенность основных фондов определяется отношением суммы износа основных фондов к их первоначальной стоимости. Этот показатель исчисляется на начало и конец отчетного периода. Чем больше процент износа, тем хуже качественное состояние основных фондов. Это свидетельствует о том, что они недостаточное обновляются.

По балансу АО «КЭМОНТ» износ основных фондов составил:

на начало 1996 года – 2268 тыс. тенге

1997 года – 4491 тыс. тенге

1998 года – 8838 тыс. тенге

и на конец 1996 года – 4491 тыс. тенге

1997 года – 8838 тыс. тенге

1998 года – 8259 тыс. тенге

Тогда показатель изношенности основных фондов на начало года равен 23,5% (2268/9654•100) и на конец года 40,3 % (4491/11142•100) в 1996 году,

в 1997 году на начало года 40,3 % (4491/11142•100)

на конец года 71,2 % (8838/12407•100)

в 1998 году на начало года 71,2 % (8838/12407•100)

на конец года 66,6 % (8259/12407•100)

Следовательно, изношенность основных фондов увеличилась на 16,8 пункта в 1996 году; на 30,9 пункта – в 1997 году; и в 1998 году уменьшилась на 4,6 пункта, что свидетельствует об ухудшении их качественного состояния. В последующем анализе выявим причины, вызвавшие эти ухудшения. Показатель изношенности основных фондов определим по отдельным группам этих фондов, поскольку каждая из них имеет различную степень износа.

Показателем, обратным изношенности основных фондов, является коэффициент их годности, показывающий величину их остаточной стоимости. Степень годности ОПФ определятся вычитанием процента износа из полной стоимости ОПФ, принятых за 100 %.

Годность ОПФ составляет в 1996 году: на начало года 76,5 % (100-23,5)

на конец года 59,7 (100-40,3)

в 1997 году: на начало года 59,7 % (100-40,3)

на конец года 28,8 % (100-71,2)

в 1998 году: на начало года 28,8 % (100-71,2) на конец года 33,4 % (100- 66,6),

т.е. качественное состояние их снизилось, а к концу 1998 года немного увеличилось.

Похожие работы

... за анализируемый период произошло снижение общего уровня материалоемкости. 3. Основные направления улучшения материально-технического обеспечения предприятия на примере ООО "Нижнекамское ПАТП" 3.1 Механизм функционирования закупочной логистики Закупочная логистика – это управление материальными потоками в процессе обеспечения предприятия материальными ресурсами [11, с.58]. В странах с ...

Информационное обеспечение процесса управления материально-техническим снабжением производства фирмы

... весь остальной инструмент и инвентарь, относится к основным фондам. Для бесперебойного функционирования производства необходимо хорошо налаженное материально-техническое обеспечение (МТО), которое на предприятиях осуществляется через органы материально-технического снабжения. Главной задачей органов снабжения предприятия является своевременное и оптимальное обеспечение производства ...

... , включая образование запасов, а также источники покрытия потребности предприятия в материалах, приобретает обычно следующий вид : Таблица1. План материально-технического обеспечения по гостинице. Перень материалов и оборудования Еденица измерения Ожидаемый остаток на начало планируемого периода Потребносты в планируемом периоде Плановые запас в планируемом ...

... государственного заказа); другой — распределение продукции на основе рыночных отношений. Она отождествляется с оптовой торговлей продукцией производственно-технического назначения. Важным этапом планирования ресурсного обеспечения является прогнозирование потребности в средствах производства предприятий, организаций, отраслей и в целом народного хозяйства. На основе прогнозных расчетов создается ...

0 комментариев