Управление

материально-техническим

снабжением

строительной

организации

в условиях

рынка

Основные функции материально-технического обеспечения

и служб вспомогательного

хозяйства в

строительстве

в современных

условиях

Логистика

в системе организации

материально-технических

ресурсов в

строительстве

Формы

организации

материально-технического

снабжения в

современных

условиях. Каналы

продвижения

материалопотока

Роль и

функции товарных

бирж в материально-техническом

Материально-техническая

база товарных

бирж

Складское

хозяйство

строительной

организации

Номенклатура

– ценник

Выписка

и оформление

доверенностей

Документальное

оформление

операций по

отпуску, реализации

и

Организация

учета материальных

ценностей на

складе

Анализ технико-экономических

показателей

деятельности

Анализ производственной

программы

Анализ выполнения

плана СМР по

заказчикам

Анализ ритмичности

производства строительно-монтажных

Динамика изменения

среднемесячной

заработной

платы за 1996 год

Анализ

состава фонда

заработной

платы

Год Таблица

23

Анализ

механизации

строительно-монтажных

работ

Анализ

использования

строительных

машин и механизмов

Анализ

фондоотдачи

Анализ

себестоимости

Анализ

прибыли и

рентабельности

Материально-техническое

снабжение

Анализ

использования

материальных

ресурсов

Пути улучшения

обеспеченности

материальными

ресурсами

Охрана

труда в АО

«Казэлектромонтаж»

Применение

ЭВМ

Навигация

Анализ состава фонда заработной платы

Управление материально-техническим снабжением строительной организации

239590

знаков

63

таблицы

1

изображение

2.2.3. Анализ состава фонда заработной платы.

![]()

![]() Таблица

15.

Таблица

15.

| П | Фактически 1996 Фактически 1997 Фактически 1998 Сумма Удел. вес, Сумма Удел. вес, Сумма Удел. вес, тыс. т. % тыс. т. % тыс. т. % | |||||

| Оплата по сдельным расценкам | 5397 | 90,4 | 3582 | 70,0 | 3617 | 83,5 |

| Оплата простоев | - | - | - | - | 75 | 1,7 |

| Оплата ежегодных и дополнительных отпусков | 94 | 1,6 | 78 | 1,5 | 102 | 2,4 |

| Другие выплаты | 45 | 0,8 | 97 | 1,9 | 233 | 5,4 |

| ИТОГО: | 5536 | - | 3757 | - | 4027 | - |

При расчете удельного веса использовался фонд потребления:

в 1996 году – 5971 тыс. тенге;

в 1997 году – 5118 тыс. тенге;

в 1998 году – 4333 тыс. тенге.

Под фондом заработной платы понимают сумму оплаты, выплаченную работникам предприятия. Расходуется фонд заработной платы строго в соответствии с объемом работ выполнения производственной программы. При этом рост производительности труда должен опережать рост заработной платы.

Анализирую состав фонда заработной платы, устанавливают организацию заработной платы, использование фонда заработной платы, а также производительные выплаты и их величину. Анализ фонда заработной платы рабочих является основой для изучения состава общего фонда заработной платы, поскольку он занимает наибольший удельный вес в этом фонде.

Оплата по сдельным расценкам в период с 1996 по 1998 год была неравномерной в связи с увеличением объема работ в 1998 году; неравномерная и оплата и ежегодных и дополнительных отпусков. Другие выплаты возрастают с каждым годом, что видно из данных таблицы.

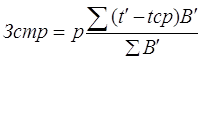

Расчет экономии (перерасхода) заработной платы.

Экономия (перерасход) заработной платы в связи с опережающим ростом производительности труда в относительном и абсолютном измерении исчисляется по формуле:

100+Рз

100+Рп

Эз.п(Пз.п) = 100 – ∙ 100 %,где Эз.п(Пз.п) – экономия (перерасход) заработной платы;

Рз – рост заработной платы, %

Рп – рост производительности труда, %

100 + 13

100 + 6,75

Эз.п = 100 – ∙ 100 = 5,85 в 1996 году

100 + (-14,3)

100 + 7,63

Эз.п = 100 – ∙ 100 = - 20,38 в 1997 году

100 + (-15,3)

100 + 8,35

Эз.п = 100 – ∙ 100 = -22,00 в 1998 году

Из расчетов видно, что в 1996 году по АО КЭМОНТ была экономия заработной платы на 5,85 %. В 1997 году – перерасход заработной платы на 20,38 %. В 1998 году также перерасход заработной платы на 22 %.

2.3. Анализ основных производственных фондов.

2.3.1. Анализ обеспеченности основными фондами.

Анализ обеспеченности основными производственными фондами и прежде всего активной их частью осуществляется путем сравнения фактического наличия основных фондов с плановой потребностью по их основным видам и назначению в соответствующих единицах измерения.

Определим обеспеченность строительной организации машинами и

механизмами по их выдам исходя из следующих данных.

Обеспеченность АО «КЭМОНТ» машинами и механизмами

по видам за 1996 год.

Таблица 16.

| Наименование строительных машин и механизмов | ПЛАН | Фактически | В процен. к плану |

| Кран ЗИЛ - 130 | 1 | 1 | 100 |

| Кран башенный от 3 до 4 т. | 1 | 1 | 100 |

Обеспеченность АО «КЭМОНТ» машинами и механизмами

по видам за 1997 год.

Таблица 17.

| Наименование строительных машин и механизмов | ПЛАН | Фактически | В процен. к плану |

| Кран ЗИЛ - 130 | 1 | 1 | 100 |

| Кран башенный от 3 до 4 т. | 1 | 1 | 100 |

Обеспеченность АО «КЭМОНТ» машинами и механизмами

по видам за 1998 год.

Таблица 18.

| Наименование строительных машин и механизмов | ПЛАН | Фактически | В процен. к плану |

| Кран ЗИЛ - 130 | 1 | 1 | 100 |

| Кран башенный от 3 до 4 т. | 1 | 1 | 100 |

Из приведенных данных видно, что обеспеченность строительной организации машинами и механизмами равномерная. Это свидетельствует в обеспеченности АО «Казэлектромонтаж» машинами и механизмами.

Для характеристики обеспеченности строительными машинами и механизмами применяют такие общие показатели: механовооруженность, энерговооруженность строительного производства и труда.

Механовооруженность определяется (в %) как отношение средней стоимости производственных основных фондов (строительных машин, включая силовое и производственное оборудование без транспортных средств), т.е. их активной части, к объему выполненных собственными силами строительно-монтажным работам по сметной стоимости.

Средняя стоимость строительных машин и механизмов, включая оборудование, составляет в 1996 году – 4960 тыс. тенге

в 1997 году – 5052 тыс. тенге

в 1998 году – 5226 тыс. тенге.

А объем строительно-монтажных работ:

в 1996 году – 16993 тыс. тенге

в 1997 году – 12810 тыс. тенге

в 1998 году – 27791 тыс. тенге

Тогда механовооруженность строительной организации фактически составляет:

в 1996 году: 4960/16993 = 0,29 • 100 = 29 %

в 1997 году: 5052/12910 = 0,39 • 100 = 39 %

в 1998 году: 5226/27791 = 0,19 • 100 = 19 %

Она сравнивается с показателями предыдущих отчетных периодов, а также с планом или показателями других однотипных строительных организаций.

Механовооруженность труда характеризуется стоимостью производственных основных фондов активной части, приходящихся на одного рабочего, занятого на строительно-монтажных работах и в подсобных производствах. Этот показатель определяется, как отношение средней стоимости производственных основных фондов к среднесписочной численности рабочих, занятых на строительно-монтажных работах и в подсобных производствах в наибольшей смене. Стоимость основных производственных фондов принимается по первоначальной из стоимости.

Механовооруженность труда и ее изменение за отчетный период характеризуется следующими показателями.

Показатели механовооруженности за 1996 год.

Таблица 19.

| Показатели | Фактически за предыд. год | План | Фактически | В процен. к плану |

| 1) Среднегодовая сумма стоимости ОПФ, тыс. тенге | 9654 | 11000 | 11142 | 101,3 |

| 2) Среднесписочная численность рабочих, занятых на СМР и в подсобных производствах | 62 | 60 | 57 | 95 |

Показатели механовооруженности за 1997 год.

Таблица 20.

| Показатели | Фактически за предыд. год | План | Фактически | В процен. к плану |

| 1) Среднегодовая сумма стоимости ОПФ, тыс. тенге | 11142 | 12400 | 12407 | 100,06 |

| 2) Среднесписочная численность рабочих, занятых на СМР и в подсобных производствах | 57 | 50 | 48 | 96 |

Показатели механовооруженности за 1998 год.

Таблица 21.

| Показатели | Фактически за предыд. год | План | Фактически | В процен. к плану |

| 1) Среднегодовая сумма стоимости ОПФ, тыс. тенге | 12407 | 13500 | 13682 | 101,3 |

| 2) Среднесписочная численность рабочих, занятых на СМР и в подсобных производствах | 48 | 50 | 47 | 94 |

Из данных таблицы видно, что на одного рабочего приходится активной части ОПФ:

в 1996 году (9654/62) = 155,7 тыс. тенге в предыдущем году

(11000/60) = 183,3 тыс. тенге по плану

(11142/57) = 195,5 тыс. тенге фактически

в 1997 году (11142/57) = 195,5 тыс. тенге в предыдущем году

(12400/50) = 248 тыс. тенге по плану

(12407/48) = 258,5 тыс. тенге фактически.

Механовооруженность труда составляет по сравнению с предыдущим отчетным периодом:

в 1996 году (1955/155,7 • 100) = 125,6 %

и с планом (195,5/183,3 • 100) = 106,7 %

в 1997 году (285,5 / 195,5 • 100) = 131,9 %

и с планом (258,5/248 • 100) = 104,2 %

в1998 году (291,1/258,5• 100) = 112,6 %

и с планом (291,1/270 • 100) = 107,8 %

Рост механовооруженности труда по сравнению с планом сложился за счет увеличения стоимости ОПФ на 1,3 % в 1996 году

на 0,06 % в 1997 году

на 1,3 % в 1998 году

При уменьшении численности рабочих на 5 % в 1996 году

на 4 % в 1997 году

на 6 % в 1998 году

Одновременно с этим определяют и фондовооруженность труда, которая исчисляется отношением стоимости ОПФ к числу работников, занятых в строительстве.

В 1996 году: стоимость ОПФ на начало года – 9654

на конец года – 11142.

В 1997 году: стоимость ОПФ на начало года – 11142

на конец года – 12407.

В 1998 году: стоимость ОПФ на начало года – 12407

на конец года – 13682.

Тогда приходится ОПФ на одного работающего строительной организации:

на начало года 1996 – 155,7 тыс. тенге

1997 – 195,5 тыс. тенге

1998 – 258,5 тыс. тенге

на конец года 1996 – 195,5 тыс. тенге

1997 – 258,5 тыс. тенге

1998 – 291,1 тыс. тенге

Фондовооруженность труда составит:

в 1996 году (195,5/155,7) = 125,6 %

в 1997 году (258,5/195,5) = 132,2 %

в 1998 году (291,1/258,5) = 112,6 %

Энерговооруженность труда определяется как отношение общей мощности всех строительных машин, выраженной в киловаттах или лошадиных силах, к среднесписочной численности рабочих, занятых на строительно-монтажных работах и в подсобных производствах. Мощность – 5000 КВт.

При сохранении доля расчета указанной выше мощности и среднесписочной численности рабочих энерговооруженность труда составит:

в 1996 году 5000/57=87,7 КВт

в 1997 году 5000/48=104,2 КВт

в 1998 году 5000/47=106,4 КВт

На одного рабочего приходится объем работ, выполненный механизированным способом:

по плану в 1996 году 15000/45=333,33

в 1997 году 12000/35=342,86

в 1998 году 27000/35=771,43

фактически в 1996 году 16993/46=369,41

в 1997 году 12810/37=346,21

в 1998 году 27791/36=771,97

Следовательно, механовооруженность труда составит:

113 % (16993/15000•100) – в 1996 году

106,8 % (12810/12000•100) – в 1997 году

102,9 % (27791/27000•100) – в 1998 году

Показатели выполнения работ, выполненных механизированным способом

1996 год Таблица 22

| Показатели | План | Фактически |

| 1) Объем работ, выполненный механизированным способом, тыс. тенге | 15000 | 16993 |

| 2) Среднесписочная численность рабочих, занятых на строительно-монтажных работах и в подсобных производствах, чел. | 45 | 46 |

Показатели выполнения работ, выполненных механизированным способом

Похожие работы

... за анализируемый период произошло снижение общего уровня материалоемкости. 3. Основные направления улучшения материально-технического обеспечения предприятия на примере ООО "Нижнекамское ПАТП" 3.1 Механизм функционирования закупочной логистики Закупочная логистика – это управление материальными потоками в процессе обеспечения предприятия материальными ресурсами [11, с.58]. В странах с ...

Информационное обеспечение процесса управления материально-техническим снабжением производства фирмы

... весь остальной инструмент и инвентарь, относится к основным фондам. Для бесперебойного функционирования производства необходимо хорошо налаженное материально-техническое обеспечение (МТО), которое на предприятиях осуществляется через органы материально-технического снабжения. Главной задачей органов снабжения предприятия является своевременное и оптимальное обеспечение производства ...

... , включая образование запасов, а также источники покрытия потребности предприятия в материалах, приобретает обычно следующий вид : Таблица1. План материально-технического обеспечения по гостинице. Перень материалов и оборудования Еденица измерения Ожидаемый остаток на начало планируемого периода Потребносты в планируемом периоде Плановые запас в планируемом ...

... государственного заказа); другой — распределение продукции на основе рыночных отношений. Она отождествляется с оптовой торговлей продукцией производственно-технического назначения. Важным этапом планирования ресурсного обеспечения является прогнозирование потребности в средствах производства предприятий, организаций, отраслей и в целом народного хозяйства. На основе прогнозных расчетов создается ...

0 комментариев