Управление

материально-техническим

снабжением

строительной

организации

в условиях

рынка

Основные функции материально-технического обеспечения

и служб вспомогательного

хозяйства в

строительстве

в современных

условиях

Логистика

в системе организации

материально-технических

ресурсов в

строительстве

Формы

организации

материально-технического

снабжения в

современных

условиях. Каналы

продвижения

материалопотока

Роль и

функции товарных

бирж в материально-техническом

Материально-техническая

база товарных

бирж

Складское

хозяйство

строительной

организации

Номенклатура

– ценник

Выписка

и оформление

доверенностей

Документальное

оформление

операций по

отпуску, реализации

и

Организация

учета материальных

ценностей на

складе

Анализ технико-экономических

показателей

деятельности

Анализ производственной

программы

Анализ выполнения

плана СМР по

заказчикам

Анализ ритмичности

производства строительно-монтажных

Динамика изменения

среднемесячной

заработной

платы за 1996 год

Анализ

состава фонда

заработной

платы

Год Таблица

23

Анализ

механизации

строительно-монтажных

работ

Анализ

использования

строительных

машин и механизмов

Анализ

фондоотдачи

Анализ

себестоимости

Анализ

прибыли и

рентабельности

Материально-техническое

снабжение

Анализ

использования

материальных

ресурсов

Пути улучшения

обеспеченности

материальными

ресурсами

Охрана

труда в АО

«Казэлектромонтаж»

Применение

ЭВМ

Навигация

Организация учета материальных ценностей на складе

Управление материально-техническим снабжением строительной организации

239590

знаков

63

таблицы

1

изображение

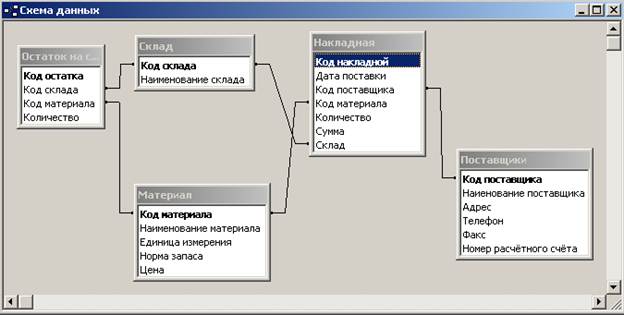

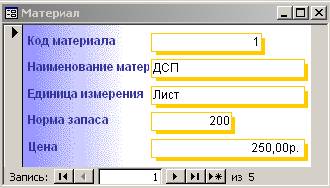

1.7.8. Организация учета материальных ценностей на складе.

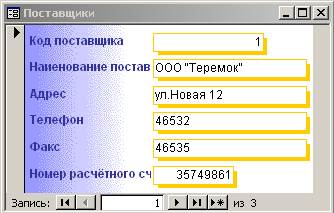

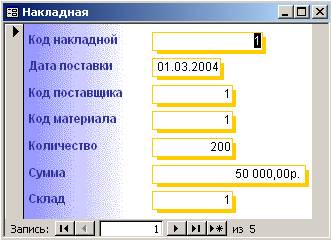

Во всех хозяйствующих субъектах товарно-материальные запасы учитываются как в местах хранения, так и в бухгалтерии. Учет товарно-материальных ценностей в местах хранения называется складским учетом. Он ведется материально ответственными лицами в натуральном выражении, т.е. по количеству (м, кг, шт, л и т.д.), наименованиям, сортам, ценам в соответствии с установленной номенклатурой.

Складской учет осуществляется на специальных карточках или амбарных (складских) книгах. В зависимости от характера организации складского учета карточки могут быть количественного, количественно-суммового и количественно-сортового учета. В карточках указываются наименование товара, его номенклатурный номер, артикул, сорт, цена. Для учета движения материалов на каждое наименование открывается карточка или отводится несколько страниц в книге. Записи в карточках или книгах производятся материально-ответственными лицами на основании первичных товарных документов.

Складской учет, который ведется только по количеству, является оперативным. Поэтому он, как правило, дополняется аналитическим учетом в бухгалтерии, который осуществляется различными методами. Наиболее распространенным является сортовой метод, при котором учет ведется в натуральном и денежном выражении, т.е. по наименованиям, сортам, количеству, цене и сумме, по материально-ответственным лицам или бригадам (количественно-суммовой учет).

В отечественной практике наиболее широкое применение нашел оперативно-бухгалтерский (сальдовый) метод учета товарных запасов. Его отличительной особенностью является то, что бухгалтерия не ведет громоздкого и трудоемкого учета товаров по наименованиям, сортам, количеству и ценам и, следовательно, не дублирует записи складского учета. Она ограничивается учетом движения материалов лишь в стоимостном выражении по материально-ответственным лицам.

Заведующий складом обязан регулярно информировать службу маркетинга в соответствии фактического остатка всех видов материалов установленным нормативам. По сигнальным справкам складов эта служба должна принимать меры по закупке недостающих материалов и реализации излишних.

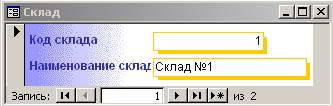

Увязка учета ценностей на складе и в бухгалтерии достигается ведением книги (ведомости) остатков материалов, которая открывается на год, отдельно по каждому складу.

По окончании каждого месяца заведующий складом переносит в эту книгу (ведомость) количественные остатки материалов по данным карточек складского учета и скрепляет записи своей подписью. Месячные итоги, выведенные по книге (ведомости) остатков, должны быть сведены с показателями групповых оборотных ведомостей, которые составляет бухгалтерия по данным накопительных ведомостей. Показатели групповых оборотных ведомостей, в свою очередь, должны быть сверены с записями в регистрах синтетического учета. Обнаруженные при сверке ошибки и расхождения должны быть исправлены. Для того, чтобы упростить поиск и облегчит исправление ошибок, целесообразно первичные документы по движению материалов после их обработки хранить в карточке по номенклатурным номерам и по складам.

1.7.9. Организация учета материальных ценностей в бухгалтерии.

Бухгалтерия хозяйствующего субъекта осуществляет учет приобретения, наличия и расходования материалов не только в натуральном, но и в денежном выражении.

Приобретение и заготовление материалов отражается в бухгалтерском учете на основании приходных документов и платежных требований поставщиков по кредиту счета 671 «Расчеты с поставщиками и подрядчиками», на котором осуществляются синтетический и аналитический учет расчетов с поставщиками. Со склада в бухгалтерию поступают все приходные и расходные документы. После всесторонней их проверки прежде всего производят оценку принятых и отпущенных материалов по учетной цене (таксировка документов). Протаксированные документы подвергают раздельной группировке в трех направлениях, отраженных на схеме.

Группировка приходных и расходных документов с бухгалтерией предприятия

| Документы | |

| Приходные | Расходные |

| 1. По складам и материально ответственным лицам | |

| 2. По группам и видам материалов | |

| 3. По поставщикам и другим источникам поступления | 3. По объектам калькуляции и объектам других затрат. |

Группировка приходных документов по поставщикам в бухгалтерии совмещается с учетом приобретения материалов и расчетов с поставщиками в журнале-ордере № 6 или в заменяющих его компьютерных распечатках.

Группировка документов по складам и материально-ответственным лицам, а также группам или видам материалов осуществляется составлением накопительных ведомостей, которые ведутся раздельно по приходу и расходу, отдельно для каждого склада. В эти ведомости один раз в пять дней (или иные установленные сроки) заносят данные проверенных, принятых и протаксированных бухгалтерией первичных документов. В конце месяца в накопительных ведомостях по приходу и расходу выводят итоги по группам материалов, синтетическим счетам и складу в целом, а в накопительных ведомостях по приходу и расходу выводят итоги по группам материалов, синтетическим счетам и складу в целом, а в накопительных ведомостях по приходу, кроме того, остаток материалов, переходящий на следующий месяц.

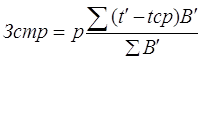

Накопительные ведомости по приходу и расходу материалов содержат необходимые данные для заполнения ведомости № 20 «Движение материальных ценностей (в денежном выражении)», содержащей два раздела. Данные первого раздела позволяют получать информацию о поступлении материалов на предприятие по фактической себестоимости и учетным ценам, на основе которой определяется сумма и средний процент транспортно-заготовительных расходов (ТЗР) или отклонений (+,-), а также сумма ТЗР (отклонений) на остаток материалов, подлежащая списанию.

Во втором разделе, на основании данных накопительных ведомостей или отчетов об остатках и движении материальных ценностей, осуществляется свод данных об остатках и движении ценностей за месяц по учетным ценам и фактической себестоимости. Данные этого раздела сверяются с главной книгой по счетам подраздела 20 «Материалы».

С

(ТЗР на начало месяца + ТЗР за месяц) • 120

остаток материала на начало месяца +

поступление материала за месяц

редний процент транспортно-заготовительных расходов или средний процент отклонений фактической себестоимости материалов от учетной стоимости по каждому синтетическому счету определяется по следующей формуле:С![]() редний

процент ТЗР

=

редний

процент ТЗР

=

Группировку израсходованных материальных ценностей по объектам калькуляции выполняет производственный отдел бухгалтерии на основании первичных документов или путем распределения пропорционально нормативному расходу материалов на фактический выпуск продукции. На основе полученной группировки производится списание материальных ценностей по учетной стоимости и доле транспортно-заготовительных расходов или отклонений (+,-) на соответствующие счета и объекты калькуляции.

Похожие работы

... за анализируемый период произошло снижение общего уровня материалоемкости. 3. Основные направления улучшения материально-технического обеспечения предприятия на примере ООО "Нижнекамское ПАТП" 3.1 Механизм функционирования закупочной логистики Закупочная логистика – это управление материальными потоками в процессе обеспечения предприятия материальными ресурсами [11, с.58]. В странах с ...

Информационное обеспечение процесса управления материально-техническим снабжением производства фирмы

... весь остальной инструмент и инвентарь, относится к основным фондам. Для бесперебойного функционирования производства необходимо хорошо налаженное материально-техническое обеспечение (МТО), которое на предприятиях осуществляется через органы материально-технического снабжения. Главной задачей органов снабжения предприятия является своевременное и оптимальное обеспечение производства ...

... , включая образование запасов, а также источники покрытия потребности предприятия в материалах, приобретает обычно следующий вид : Таблица1. План материально-технического обеспечения по гостинице. Перень материалов и оборудования Еденица измерения Ожидаемый остаток на начало планируемого периода Потребносты в планируемом периоде Плановые запас в планируемом ...

... государственного заказа); другой — распределение продукции на основе рыночных отношений. Она отождествляется с оптовой торговлей продукцией производственно-технического назначения. Важным этапом планирования ресурсного обеспечения является прогнозирование потребности в средствах производства предприятий, организаций, отраслей и в целом народного хозяйства. На основе прогнозных расчетов создается ...

0 комментариев