Управление

материально-техническим

снабжением

строительной

организации

в условиях

рынка

Основные функции материально-технического обеспечения

и служб вспомогательного

хозяйства в

строительстве

в современных

условиях

Логистика

в системе организации

материально-технических

ресурсов в

строительстве

Формы

организации

материально-технического

снабжения в

современных

условиях. Каналы

продвижения

материалопотока

Роль и

функции товарных

бирж в материально-техническом

Материально-техническая

база товарных

бирж

Складское

хозяйство

строительной

организации

Номенклатура

– ценник

Выписка

и оформление

доверенностей

Документальное

оформление

операций по

отпуску, реализации

и

Организация

учета материальных

ценностей на

складе

Анализ технико-экономических

показателей

деятельности

Анализ производственной

программы

Анализ выполнения

плана СМР по

заказчикам

Анализ ритмичности

производства строительно-монтажных

Динамика изменения

среднемесячной

заработной

платы за 1996 год

Анализ

состава фонда

заработной

платы

Год Таблица

23

Анализ

механизации

строительно-монтажных

работ

Анализ

использования

строительных

машин и механизмов

Анализ

фондоотдачи

Анализ

себестоимости

Анализ

прибыли и

рентабельности

Материально-техническое

снабжение

Анализ

использования

материальных

ресурсов

Пути улучшения

обеспеченности

материальными

ресурсами

Охрана

труда в АО

«Казэлектромонтаж»

Применение

ЭВМ

Навигация

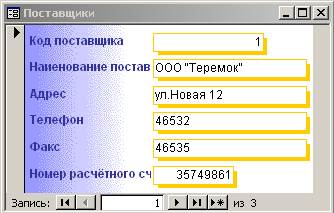

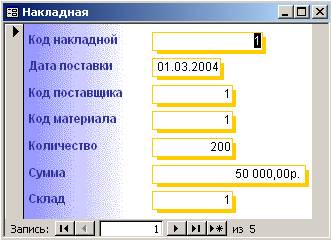

Документальное оформление операций по отпуску, реализации и

Управление материально-техническим снабжением строительной организации

239590

знаков

63

таблицы

1

изображение

1.7.7. Документальное оформление операций по отпуску, реализации и

прочему выбытию товарно-материальных запасов.

Учетной политикой хозяйствующего субъекта должен быть предусмотрен порядок отпуска материалов со складов, а также перечень лиц, которым разрешается затребовать и получить материалы со складов. Материалы должны отпускаться со складов только на основании документов. Для оформления хозяйственных операций, связанных с отпуском материалов со складов и использованием в производстве, применяются в основном следующие документы:

разовые расходные, оформляющие единовременный отпуск материалов по различным направлениям и назначениям;

накопительные, оформляющие многократный отпуск материалов по одному направлению и назначению;

лимитно-нормативные, предназначенные для контроля за установленными расходными нормативами и использованием материалов в производстве.

Применение различных расходных документов обусловлено тем, что на предприятиях, отличающихся организацией и технологией производства, используют разнообразные способы контроля за лимитированным отпуском материалов на нужды производства оформляется лимитно-заборными картами или комплектовочными ведомостями.

Лимитно-заборная карта представляет собой накопительный документ, отражающий расход одного или нескольких номенклатурных номеров материалов по определенному назначению. Она выписывается при систематически повторяющемся отпуске одинаковых материалов на месяц, а в некоторых случаях открывается в целом на заказ. Обычно этот документ выписывается в двух экземплярах. При получении материалов по лимитно-заборным картам на склад представляется экземпляр, находящийся у получателя материалов. Работник склада проставляет в обоих экземплярах лимитно-заборной карты фактическое и нарастающим итогом общее количество отпущенных материалов и расписывается в экземпляре получателя, а получатель, в свою очередь, расписывается в экземпляре, остающемся на складе. Остаток неиспользованного лимита проставляется в обоих экземплярах лимитно-заборных карт после каждой операции. Чтобы сократить количество лимитно-заборных карт при небольшом числе операций, можно использовать карты на квартал с отрывными месячными талонами. Разовый отпуск материалов по различным направлениям оформляется требованиями.

Требования выписываются цехами (отделами) на каждый номенклатурный номер материалов (однострочные) или группу материалов (многострочные). Склад должен отпускать материалы в точном соответствии с требованиями цехов. Требования являются основаниями для оперативного учета отпуска материала на складе, аналитического и синтетического учета материалов в бухгалтерии. Они используются также при получении материалов сверх установленного лимита с разрешения администрации (дополнительный отпуск материалов при перевыполнении производственной программы, на покрытие перерасхода и возмещение брака, в этом случае в требовании указывают причину или виновника перерасхода).

Комплектующие изделия на нужды производства отпускаются по комплектовочным ведомостям, составляемым на всю потребность изделий по каждому заказу.

Использование комплектовочных ведомостей значительно сокращает объем технической работы по выписке и оформлению расходных документов.

Вспомогательные материалы, топливо и запасные части целесообразно отпускать по заборным листам (книжкам). Заборные листы открываются по отдельным цехам и используются для отпуска со склада различных видов материалов в течение отчетного периода накопительными итогами в хронологической последовательности.

Отпуск материалов на сторону и в переработку оформляется накладной на отпуск материалов на сторону, выписываемой службой маркетинга.

Накладная на отпуск материалов на сторону и товарно-транспортная накладная используется на складе для оперативного учета отпуска, а в бухгалтерии для выписки счетов получателям, а также ведения аналитического и синтетического учета расхода материала.

Перемещении материалов с одного склада или кладовой цеха (участка) на другой склад или другую кладовую данного предприятия оформляется накладной на внутреннее перемещение материалов, выписываемой по распоряжению службой маркетинга. При возврате неиспользованных материалов, а также при сдаче отходов и брака накладные составляются материально ответственными лицами цеха (участка), сдающего ценности.

Материалы, полученные с центрального склада или цеховых складов (кладовых) представителем цеха (участка), должны полностью сдаваться в кладовую. Сдача цехами и участками из производства на склад изготовленных или переработанных материальных ценностей оформляется накладными на внутреннее перемещение. Этими же накладными оформляется сдача цехами (участками) на склад из производства остатков неизрасходованных материалов, отходов, возникающих в процессе производства продукции, материалов, полученных от ликвидации основных средств, в процессе ремонтов и т.д.

Контроль за использованием материалов в производстве имеет целью установление соответствия фактического расхода утвержденным на предприятии нормам. Основные причины отклонений норм расхода материалов – экономия или перерасход материала при раскрое, плохая наладка оборудования, некондиционность, брак и т.д.

Различают три метода контроля за расходованием материалов и выявлением отклонений:

документирование отклонений;

учет партионного раскроя материала;

инвентарный метод.

Методом документирования пользуются для выявления отклонений, возникающих вследствие замены материалов, брака, расхода сверх установленных норм и т.д. Эти отклонения от норм оформляются разовыми требованиями, выписываемыми в дополнение к лимитно-заборным картам с указанием причин и виновников отклонений.

Метод партионного раскроя материалов – метод, при котором используют раскройные листы, карточки учета раскроя или ведомости. Раскройную карту или лист открывают на каждую партию материала, подлежащего раскрою, на определенное количество заданных деталей на одном рабочем листе. Сравнивая фактический расход с нормативным, выявляют отклонения при раскрое, их причины и лиц, от которых эти отклонения зависели.

Там, где отклонения невозможно выявить партионным методом применяют инвентарный метод, по которому выявляют недокументированные отклонения, сравнивая количество и стоимость материалов, отпущенных в течение отчетного периода каждому цеху, участку или исполнителю, с остатками выявленными при инвентаризации. При инвентарном методе в цехах ведутся карты учета использования материалов, куда на основании первичных документов записывается количество материалов, переданных в обработку, выход отходов производства и неиспользованных материалов, а также фактическое количество выработанных изделий. По данным инвентаризации в карточки заносят остатки неиспользованных материалов. Сопоставляя фактический расход материалов на фактический выпуск изделий с нормой, выявляют величину отклонений.

При перевозке грузов автотранспортом вместо накладной на отпуск материалов используют товарно-транспортную накладную. Такой порядок отпуска материалов объясняется необходимостью особого контроля за любым материалом, вывозимым за пределы предприятия.

Похожие работы

... за анализируемый период произошло снижение общего уровня материалоемкости. 3. Основные направления улучшения материально-технического обеспечения предприятия на примере ООО "Нижнекамское ПАТП" 3.1 Механизм функционирования закупочной логистики Закупочная логистика – это управление материальными потоками в процессе обеспечения предприятия материальными ресурсами [11, с.58]. В странах с ...

Информационное обеспечение процесса управления материально-техническим снабжением производства фирмы

... весь остальной инструмент и инвентарь, относится к основным фондам. Для бесперебойного функционирования производства необходимо хорошо налаженное материально-техническое обеспечение (МТО), которое на предприятиях осуществляется через органы материально-технического снабжения. Главной задачей органов снабжения предприятия является своевременное и оптимальное обеспечение производства ...

... , включая образование запасов, а также источники покрытия потребности предприятия в материалах, приобретает обычно следующий вид : Таблица1. План материально-технического обеспечения по гостинице. Перень материалов и оборудования Еденица измерения Ожидаемый остаток на начало планируемого периода Потребносты в планируемом периоде Плановые запас в планируемом ...

... государственного заказа); другой — распределение продукции на основе рыночных отношений. Она отождествляется с оптовой торговлей продукцией производственно-технического назначения. Важным этапом планирования ресурсного обеспечения является прогнозирование потребности в средствах производства предприятий, организаций, отраслей и в целом народного хозяйства. На основе прогнозных расчетов создается ...

0 комментариев