Навигация

Стимулирование трудовой деятельности управленческого персонала

81747

знаков

5

таблиц

4

изображения

2.2. Стимулирование трудовой деятельности управленческого персонала

Стимулами выступают любые блага (потребности человека), получение которых предполагают трудовую деятельность, т.е. благо становится стимулом труда, если оно формирует мотив труда. Другими словами, говоря о мотивах труда, мы ведем речь о работнике, стремящемся получить благо посредством трудовой деятельности (мотив), а говоря о стимулах, об органах управления, обладающих набором благ, необходимых работнику и предоставляющих их ему при условии эффективной трудовой деятельности. /11,c.331/

Стимулирование труда эффективно только в том случае, когда органы управления умеют добиваться и поддерживать тот уровень работы, за который платят. Цель стимулирования не вообще побудить человека работать, а побудить его делать лучше (больше) того, что обусловлено трудовыми отношениями. Эта цель может быть достигнута только при системном подходе и стимулировании труда. Перечень стимулирующих систем в организации приводится ниже.

Таблица 3

Перечень стимулирующих систем в организации

| № п/п | Вид сти- мулиро- вания | Форма стимулиро- вания | Основное содержание и источники |

| 1 | 2 | 3 | 4 |

| 1 | Материаль-ное | Заработная плата | Оплата труда наемного работника, включая основную (сдельную, повременную, окладную) заработную плату и дополнительную: премии, надбавки за профмас-терство; доплаты за тяжелые условия труда, совместительство, подросткам, за работу в праздничные и воскресные дни,.за сверхурочную работу; за руководство бригадой, оплата или компенсация за отпуск и т.д. |

| 2 | Денежное | Бонусы | Разовые выплаты из прибыли организации (вознаграждение, премия, добавочное вознаграждение). За рубежом это годовой, полугодовой, рождественский, новогодний бонусы, связанные, как правило, со стажем работы и размером получаемой зарплаты. Различают различные виды бонусов: годовой, за отсутствие прогулов, экспортный, за заслуги, за выслугу лет, целевой. |

| 3 | Участие в акционерном капитале | Покупка акций организации (АО) и получение дивидендов; покупка акций по льготным ценам, безвозмездное получение акций. | |

| 4 | Участие в прибылях | Устанавливается доля прибыли, из которой формируется поощрительный фонд. Выплаты через участие в прибылях не являются разовым бонусом. Распространяются на категории персонала, способные реально воздействовать на прибыль. Чаще всего это управленческие кадры, и доля такой части прибыли коррелирует с рангом руководителей в служебной иерархии и определяется в % к его доходу (базовой зарплаты). | |

| 5 | Планы дополнитель-ных выплат | Планы, связанные чаще всего с работниками сбытовых организаций (структурных подразделений организаций); стимулируют поиск новых рынков сбыта, путей максимизации сбыта. К ним относятся подарки от фирмы, субсидирование деловых расходов, покрытие личные расходов, косвенно связанных с работой (деловых командировок не только работника, но и его супруги или друга в поездке). Это косвенные расходы, не облагаемые налогом, и поэтому более привлекательные. | |

| 6 | Нематери-альное | Стимулирование свободным временем | Регулирование времени по занятости: 1) путем предоставления работнику за активную и творческую работу дополнительных выходных, отпуска, выбор времени отпуска и т.д.; 2) путем организации гибкого графика работы; 3) путем сокращения длительности рабочего дня за счет высокой производительности труда. |

| 7 | Трудовое или организацион-ное стимулирова-ние | Регулирует поведение работника на основе изменения чувства его удовлетворенности работой и предполагает: наличие творческих элементов в процессе организации и в самом характере его труда; возможность участия в управлении; продвижения по службе в пределах одной и той же должности; творческие командировки. | |

| 8 | Моральное | Стимулирование, регилирую-щее поведение работника на основе выраж-ения общест-венного признания | Используются почетные звания и награды, публичные поощрения |

| 9 | Оплата транспортных расходов или обслуживание собственным транспортом | Выделение средств: на оплату транспортных расходов; на приобретение транспорта: а) с полным обслуживанием (транспорт с водителем); б) частичным обслуживанием: лицам, связанным с частыми разъездами, руководящему персоналу. | |

| 10 | Стипендиальные про-граммы | Выделение средств на образование (покрытие расходов на образование) на стороне. | |

| 11 | Программы обучения ор-гянизании | Покрытие расходов на организацию обучения (переобучения). | |

| 12 | Программы медицинского обслуживания | Организация медицинского обслуживания или заключение оговоров с медицинскими учреждениями. Выделение средств на эти цели. | |

| 13 | Консультативные службы | Организация консультативных служо или заключение договоров с таковыми. | |

| 14 | Программы жилищного строительст-ня | Выделение средств на собственное строительство жилья или на паевых условиях. |

Система морального и материального стимулирования труда предполагает комплекс мер, направленных на повышение трудовой активности работающих и, как следствие, повышение эффективности труда, его качества. Но при этом работник должен знать, какие требования к нему предъявляются, какое вознаграждение он получит при их неукоснительном соблюдении, какие санкции последуют в случае их нарушения. Поэтому система стимулов труда должна опираться на определенную базу (нормативный уровень трудовой деятельности). Сам факт вступления работника в трудовые отношения предполагает, что он должен выполнять некоторый круг обязанностей за предварительно оговоренное вознаграждение. В этой ситуации для стимулирования еще нет места. Здесь находится сфера контролируемой деятельности, в которой работают мотивы связанные со страхом наказания за невыполнение предъявляемых требований. Таких наказаний, связанный с потерей материальных благ, может быть как минимум два: частичная выплата обусловленного вознаграждения либо разрыв трудовых отношений./11,c.336/

Однако грань между контролируемым и мотивированным поведением условна и подвижна, так как работник с сильной мотивацией труда обладает самодисциплиной, привычкой добросовестно выполнять требования и относиться к ним как к собственным нормам поведения.

Далее рассмотрим основной элемент стимулирования – заработную плату.

Заработная плата представляет собой цену рабочей силы, соответствующую стоимости предметов потребления и услуг, которые обеспечивают воспроизводство рабочей силы, удовлетворяя материальные и духовные потребности работника.

В модели стоимости товара К. Маркса заработная плата составляет важнейший компонент стоимости продукции:

![]()

где S - стоимость товара в денежном измерении;

С - стоимость овеществленных средств и предметов труда;

V - стоимость рабочей силы;

m - прибавочный продукт.

Эта модель существенно не изменилась в последующие сто лет и в современной рыночной экономике имеет следующий вид:

![]()

где М - стоимость материалов, сырья и полуфабрикатов;

А - амортизационные отчисления;

3 - заработная плата (основная и дополнительная);

О - обязательные отчисления от заработной платы;

Н - накладные расходы;

П - прибыль.

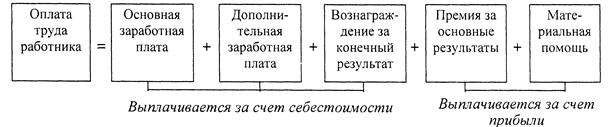

Структура оплаты труда позволяет определить, какие составляющие элементы входят в оплату труда работника, в каких статьях себестоимости и прибыли они отражаются, каков удельный вес конкретного элемента в общей величине заработной платы. Структура оплаты труда в процентном отношении весьма специфична для различных регионов России, отраслей народного хозяйства и конкретных типов предприятий, и такой анализ выходит за пределы данной книги. Однако в общем виде структура оплаты труда работника предприятия или организации имеет следующий вид:/12,c.504/

В основе оплаты труда лежит много принципов, которые зависят от преобладающей формы собственности в общественном производстве, политики государства в обеспечении минимальной заработной платы, уровня развития национальной экономики, национального богатства страны и др.

В качестве основных принципов оплаты труда для отдельной организации могут быть названы следующие: определение размера средней оплаты труда работников выше минимальной оплаты труда, установленной государством;

максимальная самостоятельность организации в вопросах организации и оплаты труда; опережающие темпы роста производительности труда по сравнению с темпами роста заработной платы; оплата по конечным результатам и в соответствии с количеством затраченного труда; поощрение высокого качества продукции, труда, работ и услуг; материальная заинтересованность работников в росте производительности труда; обеспечение рациональных соотношений в оплате сложного и простого, умственного и физического труда; обеспечение соотношений в оплате труда отдельных профессий, категорий и групп; индексация заработной платы в соответствии с темпами роста инфляции; обеспечение оптимального удельного веса заработной платы в себестоимости продукции; анализ средней заработной платы по аналогичным организациям и планирование ее превышения; анализ средней заработной платы одного работника в регионе (районе) и планирование ее превышения; выбор рациональной системы оплаты труда (сдельной, повременной) для отдельных категорий работников; анализ динамики роста заработной платы и отдельных ее компонентов ( оклады, тарифные ставки, вознаграждения, премии )./12,c.509/

Рассмотрим системы и формы оплаты труда на предприятиях.

Тарифная система представляет собой совокупность нормативов, с помощью которых осуществляется регулирование заработной платы различных категорий персонала. Составными элементами тарифной системы являются тарифные ставки, квалификационные разряды, должностные оклады, квалификационные категории.

Тарифная ставка - это выраженный в денежной форме размер оплаты труда рабочего за единицу рабочего времени. В большинстве отраслей народного хозяйства действуют часовые и дневные тарифные ставки. Тарифная ставка служит основой для определения размера оплаты труда всех категорий рабочих. Расценки для оплаты труда рабочих-сдельщиков определяются исходя из тарифной ставки соответствующего разряда работ, а для рабочих-повременщиков рассчитываются исходя из присвоенного разряда и отработанного времени.

Квалификационный разряд характеризует уровень достигнутой квалификации рабочего и определяется на основе Единого тарифного квалификационного справочника работ и профессий рабочих (ЕТКС).

Должностной оклад - это выраженный в денежной форме размер оплаты труда служащего за выполнение закрепленных за ним функциональных обязанностей. В большинстве отраслей народного хозяйства России действуют месячные должностные оклады.

Квалификационные категории характеризуют уровень квалификации, достигнутый управленческим персоналом, и определяются на основе Квалификационного справочника должностей руководителей, специалистов и служащих Госкомтруда (КСДС).

Сдельная оплата труда предусматривает оплату труда исходя из фактически выполненного объема работ в натуральных измерителях (единицах готовой продукции) и установленных нормативов заработной платы (расценок) на единицу готовой продукции. Сдельная оплата бывает нескольких видов.

Индивидуальная сдельная оплата предусматривает планирование и учет труда по отдельным рабочим./12,c.516/

Коллективная (бригадная) оплата построена на планировании и учете труда по группе рабочих (бригаде).

Прямая сдельная оплата предусматривает, что рабочий получает заработную плату пропорционально объему выполненных работ по действующим расценкам заработка за отдельные виды работ. В настоящее время применяется реже.

Сдельно-премиальная система предусматривает наряду с получением основной заработной платы по сдельному наряду за выполненный объем работ и согласно действующим расценкам получение премии за обусловленный конечный результат (сроки или качество работ).

Аккордная оплата труда - это разновидность сдельной оплаты труда, когда в качестве единицы продукции принимается изделие, комплекс работ и услуг, на которые составляются калькуляции затрат труда и заработной платы. В отличие от прямой сдельной оплаты расчет заработной платы ведется по более крупным единицам готовой продукции.

Аккордно-премиальная система предусматривает дополнительно к сдельному заработку, начисленному по нормативу, выплату премии за результаты и качество труда (сокращение нормативного срока, высокое качество продукции).

Повременная оплата труда применяется в тех случаях, когда не представляется возможным пронормировать затраты труда или заработная плата начисляется исходя из числа отработанных часов и квалификации работника, определенной с помощью тарифной ставки или должностного оклада. Повременная оплата может быть индивидуальная, когда планирование и учет заработной платы ведутся по отдельным работникам, и коллективная, когда оплачивается труд целого подразделения (бригады), а распределение внутри него происходит по КТУ.

Прямая повременная оплата труда применяется для оплаты труда технических специалистов и служащих: вахтеров, лифтеров, курьеров, охранников, вспомогательных рабочих и т. п., когда оплата не связывается напрямую с качеством труда и не содержит никаких премиальных доплат.

Повременно-премиальная система оплаты труда применяется для вспомогательных рабочих высокой квалификации, работающих на сложном оборудовании, машинах и механизмах, которые наряду с оплатой отработанного времени получают премию за высокое качество труда, безаварийную работу, сдачу в срок готовой продукции.

Окладно-премиалъная система оплаты труда применяется для руководителей и специалистов. Для каждого работника согласно штатному расписанию устанавливается должностной оклад, который отражает квалификацию работника, а в зависимости от достигнутых результатов руководители и специалисты премируются за выполнение плана и высокое качество труда.

Премирование труда является дополнительной формой вознаграждения персонала наряду с заработной платой, выплачиваемой в случае достижения плановых результатов предприятием в целом или его конкретным подразделением. Существует индивидуальное премирование, отмечающее особую роль отдельных личностей (высшего руководства, новаторов, изобретателей) и коллективное премирование^ направленное на мотивацию социальных групп. Для российского менталитета ближе использование коллективных форм премирования, когда работники видят свой вклад в достижение результатов группы.

Премирование из выручки предусматривает, что работник или подразделение получает свою долю вознаграждения при достижении определенного, заранее установленного объема (выручки, реализации, продажи, сбыта продукции) в виде некоторого процента с выручки или абсолютной величины премии.

Премирование из дохода позволяет увязать получение вознаграждения с достижением определенного экономического результата (валового, хозрасчетного или чистого дохода) в виде заранее установленного процента с дохода или абсолютной величины премии. Премирование из дохода является главной формой поощрения в бригадном и коллективном подряде.

Премирование из прибыли предусматривает, что работник или подразделение получают свою долю вознаграждения при достижении определенной величины прибыли (валовой, чистой) в виде фиксированного процента с прибыли или абсолютной величины премии от числа должностных окладов. Премирование из прибыли является наиболее тонким инструментом поощрения, поскольку четко ориентирует на достижение главного экономического критерия. Однако реальное влияние на прибыль оказывает только высшее руководство предприятия.

Рис.4 Системы и формы оплаты

Рассмотрим формирование заработной платы управленческого персонала.

Условия оплаты труда руководителей, определяемые в контрактах, устанавливаются в зависимости от результатов производственно-хозяйственной и финансовой деятельности предприятия. Переменная часть заработной платы (надбавки, доплаты, премии и др.) должна ориентироваться на достижение краткосрочных и долговременных результатов хозяйственной деятельности. Она должна устанавливаться в зависимости от выполнения конкретных обязательств по эффективному использованию собственности предприятия и выплачиваться в зависимости от их своевременного выполнения, таких как увеличение объемов реализации продукции, прибыли, повышения рентабельности, повышения конкурентоспособности продукции.

Должностной оклад руководителя может формироваться:

1) На базе оклада квалифицированного специалиста данного предприятия с дальнейшей коррекцией на основе коэффициентов, учитывающих профессионально - квалификационный уровень и деловые качества работника, а также повышенную, в связи с осуществлением функций руководства сложность труда, и конечные результаты деятельности возглавляемого коллектива.

ДОрук=ДОспец*К1 *К2 *К3 *Кn

ДОрук – должностной оклад руководителя.

ДОспец - должностной оклад специалиста.

К1 ,Кn - коэффициенты, характеризующие уровень показателей сложности и конечных результатов труда.

2) На базе уровня организации заработной платы, сложившихся в данном коллективе с дальнейшими коррективами в соответствии с оценкой профессионально - квалификационного уровня, деловых качеств руководителя и конечных результатов деятельности трудового коллектива.

ДОрук=ЗПппп*К

К - коэффициент соотношения должностного оклада руководителя к фонду заработной платы работников предприятия, установленному в коллективном договоре или в ином порядке.

ЗПппп - средняя заработная плата промышленно-производственного персонала за предшествующий период (квартал, полугодие)

На основе распространения условий оплаты труда и нормативных соотношений, предусмотренных в единой тарифной сетке./13,c.86/

Оплата труда руководителей предприятий состоит из должностного оклада, надбавки за сложность и напряженность работы, надбавки за продолжительность непрерывной работы (вознаграждения за выслугу лет, стаж работы), премии по результатам финансово-хозяйственной деятельности предприятия, специальных видов премий, вознаграждения по итогам работы за год и других выплат.

В целях усиления материальной заинтересованности в увеличении объемов продаж и повышении рентабельности должностные оклады руководителей, могут увеличиваться при условии: роста объемов продаж , нарастающим итогом с начала года в сопоставимых ценах по сравнению с соответствующим периодом предыдущего года - до 20 процентов.

Выполнения показателей по увеличению соотношения стоимости введенных за отчетный год основных средств к общей стоимости основных средств по сравнению с указанным соотношением за предшествующий год при условии, что объем капитальных вложений, превышает сумму начисленной за этот период амортизации, до 20 процентов.

Возможно установление следующей дифференциация увеличения должностных окладов руководителей за рост объемов продаж нарастающим итогом с начала года по сравнению с соответствующим периодом предыдущего года: при росте объемов продаж: на 5 процентов - на 10 процентов; свыше 5 процентов - на 15 процентов; свыше 10 процентов - на 20 процентов. Обязательными условиями увеличения должностного оклада руководителя за рост объемов производства являются рост объема реализованной продукции в фактических ценах на настающим итогом с начала года, наличие прибыли от ее реализации. При невыполнении перечисленных показателей или снижении темпов роста объемов производства по сравнению с соответствующим периодом предыдущего года руководителю восстанавливается первоначальный оклад.

Руководителям предприятий могут устанавливаться надбавки за продолжительность непрерывной работы в следующих размерах: от 1 до 5 лет 5 процентов; от 5 до 10 лет 10 процентов; от 10 до 15 лет 15 процентов; свыше 15 лет 20 процентов должностного оклада руководителя./14,c.45/

Премирование руководителя производится за выполнение следующих показателей: рост объема реализованной продукции - до 50 процентов; выполнение плана по прибыли - до 25 процентов; снижение издержек обращения - до 25 процентов должностного оклада руководителя. Также дирекцией могут быть установлены другие показатели премирования руководителя, связанные с эффективностью работы предприятия. При невыполнении объема реализации продукции 50 процентов премии, начисленной за другие основные показатели, резервируется и выплачивается при условии выполнения указанного показателя до конца текущего года. Общая сумма премии руководителя в определенном периоде не может превышать сумму выплат по его должностному окладу за этот период.

Дополнительно из прибыли, остающейся в распоряжении предприятия, руководителю может выплачиваться премия за перевыполнение плана по прибыли 10 процентов должностного оклада за каждый процент прироста прибыли (рентабельности), но не более 0,5 должностного оклада в месяц.

Руководителям предприятий выплачивается вознаграждение по итогам работы за год в размере не более одного среднемесячного заработка в год за счет прибыли, остающейся в распоряжении предприятия. При условии обеспечения эффективной работы организации в течение календарного года (прирост объема производства и реализации продукции, увеличение прибыли, отсутствие задолженности по заработной плате, платежам в бюджет, снижение дебиторской и кредиторской задолженности) руководителю организации выплачивается дополнительно единовременная премия в размере среднемесячной заработной платы за счет прибыли, остающейся в распоряжении предприятия.

Размер переменной заработной платы должен быть достаточным для создания необходимой материальной заинтересованности управленческого работника в выполнении принятых обязательств, предусмотренных в контракте.

Рассмотрим денежное стимулирование.

Долгосрочные поощрительные схемы внедряются с целью стимулировать и вознаградить руководство за многолетний рост и процветание компании, а также придать долгосрочную перспективность управленческим решениям. Если принимать во внимание только краткосрочные цели, менеджер, например, может увеличить прибыльность предприятия, сократив расходы на содержание оборудования, что могло бы отрицательным образом сказаться через два-три года. /15,c.143/

Другая причина использования этих схем заключается в том, чтобы заставить руководителей работать в компании как можно дольше, давая им шанс накопить определенный капитал (такой, как акции компании), основанный на долгосрочном успехе компании. Существует схема долгосрочного поощрения или программ накопления капитала - право выкупа акций. Популярность этой схемы постоянно изменяется, что связано с экономическими условиями и тенденциями, обстановкой внутри фирмы, отношением к долгосрочным поощрениям и другими факторами.

Право выкупа акций заключается в возможности приобретения оговоренного количества акций компании по определенной цене в течение определенного периода времени. Руководители надеются получить прибыль, реализовав свое право в будущем, но по текущей цене. Предположение заключается в том, что цены акций пойдут вверх, а не упадут или останутся неизменными. К сожалению, это зависит не только от действий руководства, но и общих экономических условий.

Существует еще несколько типов долгосрочных поощрительных схем. Право на оценку акций обычно объединяют с правом выкупа. Это позволяет поощряемому либо реализовать свое право (выкупить акции), либо провести их оценку в денежном выражении (или в виде акций), либо осуществить некоторую комбинацию. Схема достижения определенной цели предполагает награждение акциями в случае достижения определенной финансовой цели, такой как рост прибыли или доходов на одну акцию. Акционерная схема с ограничениями предполагает, что акции передаются руководителю бесплатно, но с некоторыми ограничениями, которые определяются внутренними инструкциями компании.

Например, акции могут быть изъяты у менеджера, если он покидает компанию ранее установленного периода времени. Наконец, в случае схемы с фантомными акциями руководитель получает не акции, а условные единицы, равные по стоимости акциям компании. Через некоторое время он получает их стоимость (обычно в виде наличности)./16,c.176/

Необходимость привязать оплату труда руководителя к результатам деятельности фирмы с тем, чтобы сделать ее более рисковой, привело многие фирмы к внедрению схем оплаты по результатам. Схемы по результатам - это схемы, по которым оплата зависит от финансовых результатов, связанных с выполнением целей, поставленных в начале многолетнего периода.

Рассмотрим нематериальные стимулы, влияющие на стимулирование руководителей.

Льготы и привилегии персоналу: предоставление права на скользящий, гибкий график работы; предоставление отгулов, увеличение продолжительности оплачиваемых отпусков за определенные достижения и успехи в работе.

Создание благоприятной социальной атмосферы, устранение статусных, административных барьеров между работниками аппарата управления, развитие доверия и взаимопонимания внутри коллектива. Моральное поощрение работников. Продвижение работников по службе, планирование их карьеры, оплата обучения и повышения квалификации.

Благоприятный режим и условия труда. Производительность управленческого труда находится в прямой зависимости от состояния рабочих мест и условий, в которых трудится менеджер. Значение рассматриваемой проблемы усиливается в связи с появлением новых организаций рыночного типа, когда происходят существенные качественные изменения в системе управления экономическими и социальными процессами. /17,c.182/

Рациональная организация рабочего места менеджера обеспечивает создание в управленческой деятельности максимальных удобств и благоприятных условий труда, повышает содержательность работы. В настоящее время разработано более 5 тыс. типовых проектов организации рабочих мест для различных категорий административно-управленческого персонала. Наличие средств оргтехники. Рабочее место должно быть оборудовано соответствующей оргтехникой, а следовательно, создана технология эффективного ее использования. Благоприятные саиитарио-гигиеиические и эстетические условия труда. В помещении должны быть оптимальными температурный режим, освещение, мебель Данные мероприятия по повышению и совершенствованию стимуляции и мотивации труда позволяют более эффективно использовать трудовой потенциал предприятия.

Подведем итог: структура личного дохода руководителей в формируется в основном, так же как и у других работников, но имеет свои особенности. В регулировании дохода большую значение имеет политика стимулирования, которую проводит дирекция компании, и эта политика вносит свою корректирующую роль в формирование структуры оплаты труда, вознаграждений, льгот.

3. Совершенствованию стимулирования труда управленческих работниковПохожие работы

... основой управления по результатам и способствуют повышению трудовой отдачи всех работников, то есть служат экономической базой высокой эффективности производства. 2.4 Анализ личной мотивации труда управленческого персонала предприятия Возникла необходимость провести оценку эффективности использования мотивации труда в управлении профессиональной активностью работников предприятий и ...

... проживания; переход на другую работу; Все вышесказанное свидетельствует о незначительных изменениях в структуре мотивов увольнения по собственному желанию в ООО «Ковчег», произошедших за последние три года. 2.3 Система мотивации труда управленческого персонала ООО «Ковчег» Для формирования трудовой мотивации наибольшую значимость имеет характер усвоенных работником трудовых норм и ценностей ...

... ноябрь 1,000 1,118 1,479 1,531 декабрь 1,000 1,118 1,479 1,531 Среднегодовой коэффициент 1,000 1,097 1,392 1,269 1,505 1,081 Стимулирование труда на предприятии «Бачатский угольный разрез» также подкрепляется различными поощрениями и награждениями см. табл. 10. (см. приложение 4). Таблица 10 Поощрения, награждения работников филиала в ...

... акции, и обычные акции со скидкой на определенный процент от рыночного курса акций, и привилегированные акции без права голоса на общем собрании акционеров [8,c.93]. 1.4 Методы стимулирования трудового поведения персонала Менеджеры должны постоянно обдумывать возможные способы улучшения работы, которые могли бы привести к стимулированию внутренней мотивации подчиненных, вызвать сотрудничество ...

0 комментариев