ИНСТИТУТ МИРОВОЙ ЭКОНОМИКИ И ИНФОРМАТИЗАЦИИ

Факультет Права____________________

Кафедра Гражданско-правовых дисциплин____Дипломная работа

Тема: «Индивидуальный (персонифицированный) учет в системе государственного пенсионного страхования»

Москва, 2003 год

Оглавление

Введение............................................................................................................................................. 3

Глава I Государственное пенсионное обеспечение(страхование)............................................... 7

1.1. Система государственного пенсионного обеспечения: краткий исторический очерк....... 7

1.2. Пенсионное обеспечение в России в 20-90-х годах XX века................................................ 8

1.3.Начало реформирования пенсионной системы в России..................................................... 12

1.4. Программа пенсионной реформы в Российской Федерации.............................................. 20

Глава II Органы, осуществляющие индивидуальный (персонифицированный) учет в системе государственного пенсионного страхования............................................................................... 36

2.1. Пенсионный фонд Российской Федерации: значение, цели, функции.............................. 36

2.2. Единая пенсионная служба...................................................................................................... 41

Глава III Индивидуальный (персонифицированный) учет в системе государственного пенсионного страхования и назначение пенсии................................................................................................. 45

3.1. Понятие, цели, функции и значение индивидуального (персонифицированного) учета 45

3.2. Основные принципы индивидуального (персонифицированного) учета в условиях переходного периода.............................................................................................................................................. 49

3.3. Учет взносов (налогов) на пенсионное страхование и трудового стажа застрахованных лиц 50

3.4. Порядок обращения за назначением пенсии с использованием данных персонифицированного учета............................................................................................................................................................ 60

Заключение....................................................................................................................................... 74

Библиография................................................................................................................................... 77

ВведениеСреди важнейших преобразований в социальной политике государства особое место занимает реформирование пенсионной системы, которая затрагивает интересы нескольких поколений на протяжении достаточно долгого времени.

Актуальность реформирования пенсионной системы связана с теми негативными демографическими изменениями, которые происходят в нашей стране сейчас и которые, как обоснованно считают демографы и социологи, обострятся в ближайшие десять - двадцать лет. Это заставляет искать новые подходы в решении задач материального обеспечения нетрудоспособных при наступлении старости, инвалидности, по случаю потери кормильца.

Сложившаяся еще в предреформенный период, претерпевшая существенные изменения в ходе реформирования российского общества пенсионная система, основанная на принципах солидарности поколений, даже частично модернизированная, не способна обеспечить достойный уровень жизни нынешним, а тем более будущим пенсионерам.

Правительством Российской Федерации и созданным Указом Президента Российской Федерации от 17 февраля 2001 года[1] Национальным советом была рассмотрена и одобрена Программа пенсионной реформы [2], разработанная Пенсионным фондом России совместно с министерствами труда, экономического развития и финансов Российской Федерации, которая является одним из основополагающих документов, определяющим новые принципы и направления развития пенсионной системы Российской Федерации.

Новая пенсионная реформа началась практически с принятия Федерального закона от 01.04.1996 № 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования"[3].

В настоящее время приняты новые пенсионные законы Федеральный закон от 17.12.2001 № 173-ФЗ "О трудовых пенсиях в Российской Федерации", Федеральный закон от 15.12.2001 № 166-ФЗ "О государственном пенсионном обеспечении в Российской Федерации", Федеральный закон от 15.12.2001167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" и Федеральный закон от 31.12.2001№ 198-ФЗ "О внесении дополнений и изменений в Налоговый кодекс Российской Федерации и некоторые законодательные акты Российской Федерации о налогах и сборах".[4]

Таким образом, с 1 января 2002 года в России завершается данный этап пенсионной реформы.

Кроме того, в настоящее время дорабатываются проекты федеральных законов "Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации" и "Об обязательных профессиональных пенсиях в Российской Федерации", "Об страховом взносе на финансирование обязательных профессиональных систем", "Об управлении средствами государственного пенсионного обеспечения (страхования) в Российской Федерации".

Одновременно были внесены изменения и дополнения в Федеральный закон Российской Федерации от 01.04.1996 № 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования" (в ред. Федерального закона от 25.10.2001 № 138-ФЗ)[5].

Развитию системы индивидуального (персонифицированного) учета придано важное значение. Это связано с тем, что при переходе к формированию пенсионных прав на основании учета фактически уплаченных страховых взносов и в связи с введением накопительной части трудовой пенсии и профессионального пенсионного страхования необходимо в кратчайшие сроки приспособить только сложившуюся в последние годы и практически только начавшую работать систему персонифицированного учета к новым условиям.

Органом, осуществляющим индивидуальный (персонифицированный) учет в системе государственного пенсионного страхования, является Пенсионный фонд Российской Федерации, который на каждое застрахованное лицо открывает индивидуальный лицевой счет с постоянным страховым номером, в котором содержатся определенные сведения.

Система индивидуального (персонифицированного) учета обеспечивает сбор сведений о трудовом стаже и заработке, на который начисляются страховые взносы в Пенсионный фонд.

Персонифицированный учет будет содействовать решению ряда проблем. Так, он приведет механизмы государственной пенсионной системы в соответствие с развивающимися рыночными отношениями, даст возможность развивать государственное пенсионное страхование в направлении установления зависимости размера пенсии от страхового стажа и уплаченных страховых взносов, создаст возможность более точного прогнозирования изменений численности занятого населения и пенсионеров в стране, как в целом, так и по отдельным профессиям.

Только при постоянно развивающейся и совершенствующейся системе индивидуального (персонифицированного) учета возможно обеспечение информационной поддержки прогнозирования расходов на выплату пенсий, определение тарифа страховых взносов в Пенсионный фонд Российской Федерации, расчет макроэкономических показателей, касающихся государственного пенсионного обеспечения, совершенствование пенсионного законодательства Российской Федерации1.

Индивидуальному (персонифицированному) учету - одному из важнейших направлений реформирования пенсионной системы в Российской Федерации - посвящена настоящая дипломная работа.

Целью настоящего исследования является анализ теоретических и практических вопросов индивидуального (персонифицированного) учета в системе государственного пенсионного страхования.

Задачи исследования:

- дать краткий исторический очерк развития системы государственного пенсионного обеспечения (страхования) в России с момента её зарождения и до наших дней;

- рассмотреть основные цели , задачи, функции и значение Пенсионного фонда Российской Федерации;

- проанализировать понятие, цели, значение индивидуального

(персонифицированного) учета;

- рассмотреть учет взносов на пенсионное страхование и трудовой стаж застрахованного;

- определить порядок обращения за назначением пенсии с использованием данных персонифицированного учета;

-сформулировать предложения по дальнейшему совершенствованию законодательства в данной области.

Глава I. Государственное пенсионное обеспечение (страхование)1.1. Система государственного пенсионного обеспечения: краткий исторический очерк

Потребность в социальном обеспечении появилась одновременно с возникновением человеческого общества, то есть в любом обществе независимо от его экономического развития и политического устройства была, есть и будет существовать необходимость в экономическом и социальном поддерживании людей, которые в силу разных причин не в состоянии самостоятельно приобретать средства для своего существования: это дети и старики, а также люди, потерявшие здоровье по причине болезни, увечия и т.д.

Содержание престарелых и нетрудоспособных в первобытно-общинном обществе осуществлялось в силу обычая.

Рабовладельческое общество, естественно, не проявляло заботы о старых, больных и нетрудоспособных рабах, однако в отношении свободных граждан брало на себя определенные обязательства, например для ветеранов воинской службы в Древней Греции были введены пенсии, в Древнем Риме им предоставлялись земельные наделы.

В феодальном обществе предоставлялись государственные пенсии за особые заслуги; тогда же начали складываться особые формы социальной поддержки тех, кто не может работать и не имеет хозяйства, - санкционированное нищенство и благотворительность, предполагающая устройство богоделен, домов призрения и т.д.

С зарождением капиталистического производства, по мере формирования класса наемных работников, начали складываться общества взаимопомощи для оказания помощи оказавшимся без работы в связи с болезнью или инвалидностью в виде касс взаимопомощи, средства которых складывались из взносов работников и работодателей. Начиная с середины XIX века принимаются законы об ответственности работодателей за причинение вреда здоровью работников, а в конце XIX века социальное обеспечение наемных работников начинает осуществляться на правовой основе, закрепленной государством, и в качестве способа его организации вводится государственное социальное страхование наемных работников. Так, в частности, в Германии в 90-х годах XIX века были приняты первые законы об обязательном государственном страховании на случай болезни, от несчастных случаев, по инвалидности и по старости.

Суть сложившейся к началу XX века в Западной Европе и Северной Америке системы государственного социального страхования состояла в том, что каждое лицо, отвечающее условиям, указанным в законе, подлежало страхованию в принудительном порядке; взносы на страхование вносили не только сами наемные работники, но и предприниматели; обеспечение предоставлялось на основе правовых норм, что делало данную систему страхования гарантированной; посредством норм права закреплялись единые условия и размеры обеспечения, не зависящие от специфики отрасли промышленности, в которой трудились застрахованные1.

1.2. Пенсионное обеспечение в России в 20-90-х годах XX векаПенсионное обеспечение в 20-40-е годы.

Государственное пенсионной страхование в России зародилось значительно позднее, чем в большинстве развитых стран, - в начале XX века и не получило широкого распространения.

До 1917 года страхование по старости не входило в сферу интересов органов государственного управления. Только отдельные виды профессиональной деятельности (в основном связанные с государственной службой) обеспечивались специальными видами социальных пособий после прекращения гражданином работы в связи с наступлением определенного возраста.

После Октябрьской революции, в 20-х годах, был поставлен на обсуждение вопрос о необходимости рассмотрения старости как отдельного вида нетрудоспособности, который нуждается в пенсионном обеспечении.

В то время социальное обеспечение престарелых строилось только на основе учета возраста, а не на основе утраты трудоспособности и наступления инвалидности.

Однако уже в 1924 году пенсионным обеспечением были охвачены преподаватели высших учебных заведений по достижении ими 65 лет, в 1928 - рабочие текстильной промышленности, в 1929 - рабочие ведущих отраслей тяжелой промышленности и транспорта. В 1929 году были установлены различия в размерах пенсии по инвалидности и пенсии по старости и порядок выплаты пенсии продолжающим работать.

В 1932 году пенсионное обеспечение охватило рабочих всех отраслей народного хозяйства. Были законодательно введены пенсионные возраста: 55 лет - для женщин и 60 лет - для мужчин.

Конституцией СССР 1936 года было закреплено всеобщее пенсионное обеспечение для рабочих и служащих по старости, то есть по достижении ими определенного возраста.

Развитие системы пенсионного страхования в 60-90-е годы.

Следующий этап развития системы государственного пенсионного обеспечения начался в 1956 году - с принятия Закона "О государственных пенсиях", регулирующего размер пенсии по старости, который отменил выплату пенсии по старости работающим пенсионерам и одновременно увеличил размеры назначаемой пенсии.

В 1964 году был принят Закон "О пенсиях и пособиях членам колхозов", который предусматривал с 1965 года выход на пенсию для колхозников: для мужчин с 65 лет, женщин - с 60 лет. С 1968 года колхозники получили право выхода на пенсию с того же возраста, что и рабочие и служащие.

Таким образом, к середине 60-х годов в нашей стране сложилась государственная система всеобщего пенсионного обеспечения по старости.

В дальнейшем изменения пенсионного законодательства были направлены на более активное материальное стимулирование занятости пенсионеров.

Поскольку социалистическая пенсионная система была построена на принципах государственного социального страхования, она не содержала комплекса необходимых экономических признаков, характеризующих обязательное пенсионное обеспечение, присущих традиционным формам пенсионного страхования. В то же время данная система содержала одно важное преимущество - она обеспечивала абсолютно всем категориям граждан минимально необходимый прожиточный уровень.

Поэтому советская пенсионная система, сложившаяся и существовавшая с середины 60-х годов и до 1990 года, получила определение "государственное пенсионное обеспечение".

Средства на государственное пенсионное обеспечение, как и средства на государственное социальное страхование, аккумулировались в бюджете государственного страхования, который, в свою очередь, являлся составной частью государственного бюджета страны. Таким образом, пенсионная система полностью зависела от сбалансированности государственного бюджета.

Учитывая относительно низкий уровень пенсионного обеспечения и достаточно стабильные темпы экономического развития рассматриваемого периода, необходимо отметить сбалансированность бюджета социального страхования.

В 1956 году впервые была предоставлена дотация из государственного бюджета на социальное страхование. Она была направлена на покрытие расходов на выплату пенсий неработающим пенсионерам из числа рабочих и служащих и членам их семей в связи с введением в действие Закона "О государственных пенсиях" от 14.07.1956 года, который значительно расширил круг лиц, имеющих право на получение пенсии, и увеличил размер пенсий для отдельных групп пенсионеров в 2 раза.

Возрастание поступлений из государственного бюджета в фонд государственного социального страхования обусловил прежде всего систематическое повышение уровня пенсионного обеспечения трудящихся и увеличение числа пенсионеров. Пенсии по государственному социальному страхованию представляли собой гарантированные ежемесячные денежные выплаты, размер которых соизмерялся с прошлым заработком.

В законодательстве восьмидесятых годов выделяются следующие виды пенсии: по возрасту, по инвалидности, по случаю потери кормильца на общих и льготных условиях, за выслугу лет.

Материальное обеспечение инвалидов войны, инвалидов с детства и от рождения осуществлялось за счет союзного бюджета, бюджета республик и т.д. Для этого, в частности, в бюджетах были предусмотрены средства на выплату пенсий и пособий военнослужащим и их семьям. Пенсии военнослужащим рядового, сержантского и старшинского состава срочной службы назначались независимо от продолжительности военной службы и предшествовавшей работы военнослужащего.

Пенсионное обеспечение военнослужащих сверхсрочной службы и приравненных к ним лиц, их семей и т.п. проводилось в особом порядке, установленном Советом Министров СССР. Пенсионные выплаты поступали из бюджета Министерства обороны СССР.

Пенсионное обеспечение работников науки регулировалось специальным Положением "О пенсионном обеспечении работников науки", которое в то же время не исключало возможности получения работниками науки или членами их семей пенсии по общему пенсионному законодательству.

В отношении работников колхозов в 1969 году в стране была введена единая система социального страхования колхозников. При этом пенсионное обеспечение данной категории трудящихся осуществлялось непосредственно из централизованного союзного фонда, который формировался за счет отчислений от сумм валового дохода колхозов и ежегодных ассигнований из государственного бюджета.

Отмеченные выше основные элементы пенсионной системы показывают наличие серьезных как методических, так и практических проблем, которые достигли наибольшей остроты в конце 80-х годов.

Главной проблемой любой пенсионной системы является несбалансированность доходной и расходной частей ее бюджета. К середине 80-х годов финансово-ресурсная обеспеченность выплат пенсий снизилась настолько, что в случае очередного незначительного повышения размера пенсии потребовалось привлечение дополнительных средств.

Несмотря на повышение тарифа отчислений на социальное страхование, не удалось ликвидировать дотационность пенсионного бюджета.

Начавшиеся в 90-х годах масштабные глубинные радикальные преобразования в политическом и экономическом устройстве страны, переход к рыночной экономике потребовали обоснования и применения принципиально новых экономических и правовых оснований в сфере пенсионного обеспечения, тем более, что существовавшая в стране пенсионная система к тому времени показала свою неэффективность и выявила большое количество социально-экономических проблем, которые могли быть решены только путем кардинальных перемен всей пенсионной системы на базе формирования и укрепления страховых принципов с учетом требования включения бюджета Пенсионного фонда в бюджетно-финансовую систему страны.

Предполагалось, что в ходе проведения пенсионной реформы должен быть решен основной вопрос социальной политики государства, а именно: стабилизация и значительный подъем материального положения пенсионеров, а также резкое сокращение численности малообеспеченных граждан1.

1.3. Начало реформирования пенсионной системы в России

В 1990 году был принят Закон СССР " О пенсионном обеспечении граждан в СССР", положивший начало новому периоду в развитии системы пенсионного обеспечения.

С изменением государственного устройства страны уже через полгода был принят самостоятельный Закон Российской Федерации от 20.11.1990 № 340-1-ФЗ "О государственных пенсиях в Российской Федерации", который в свою очередь привнес значительные изменения в основание функционирования пенсионной системы1.

Закон "О государственных пенсиях в Российской Федерации" 1990 года, по существу, стал первым законом, в котором пенсионное страхование было выделено в полностью автономную систему, последовательно и достаточно четко были отражены общепризнанные принципы обязательного государственного пенсионного страхования, определены и законодательно закреплены условия формирования Пенсионного фонда России (ПФР). (Вопросы, связанные с деятельностью, целями, значением ПФР, подробно рассмотрены в параграфе 2.1).

Важнейшим условием взаимоотношений ПФР и государственного бюджета являлся полный отказ от бюджетных дотаций. Формирование собственных источников финансирования должно было достигаться улучшением собираемости взносов на указанные цели.

Так, в статье 8 Закона 1990 года определен совершенно новый принцип накопления и перераспределения всей суммы средств на пенсионное обеспечение в одном специализированном финансово-кредитном учреждении, для чего был организован Пенсионный фонд России, основная функция которого заключалась в финансировании выплат всех видов государственных пенсий.

В части организационной структуры управления деятельностью по назначению и выплате государственных пенсий была сохранена прежняя система - через государственные органы социального обеспечения (в последующем - социальной защиты населения).

Главными особенностями Закона "О государственных пенсиях в Российской Федерации" 1990 года были ярко выраженная социальная направленность с сохранением всех предыдущих государственных обязательств; дальнейшее расширение списка льготных категорий для более раннего выхода на пенсию; введение социальной пенсии для лиц, не имеющих трудового стажа; установление размера пенсии, в равной степени зависящего от предыдущего заработка и трудового стажа, и многое другое, связанное с формой расчетов пенсионных выплат.

Главным нововведением названного Закона было введение выплаты полного размера пенсии всем работающим пенсионерам без исключения.

Таким образом, с начала 90-х годов в России началась эпоха радикальных экономических реформ, среди которых пенсионная реформа занимала одно из ключевых мест наряду с реформой форм собственности и приватизацией.

В новой Конституции свободной России проблеме пенсионного права граждан Российской Федерации посвящены две статьи: статья 7 ("… устанавливаются государственные пенсии, пособия и иные гарантии социальной защиты") и статья 39

(" 1. Каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца... 2. Государственные пенсии и социальные пособия устанавливаются законом")1.

Новая система государственного пенсионного страхования основана на солидарно-распределительных принципах, что позволило ей быть более приспособленной к новым условиям по сравнению с социалистической системой пенсионного обеспечения.

Однако время показало, что данная система пенсионного страхования далеко не идеальна. Крайне неблагоприятная макроэкономическая ситуация наряду с социальной неоправданностью основных позиций пенсионной реформы не позволили ей полностью адаптироваться к современным условиям и стать автономной от государственного бюджета.

Главным принципом государственного регулирования пенсий в жестких финансовых условиях являлась попытка предотвращения падения среднего уровня пенсии ниже прожиточного минимума пенсионера.

В период 1992-1994 годов Президентом Российской Федерации был издан ряд указов, регулирующих данные вопросы: от 24.07.1992 № 799 "О компенсационных выплатах пенсионерам"; от 27.10.1993 № 1766 "О компенсационных выплатах

пенсионерам в связи с ростом стоимости жизни"; от 10.12.1993 № 2121 "О повышении ранее назначенных трудовых пенсий"; от 03.08.1994 № 1584 "Об индексации государственных пенсий в Российской Федерации с 1 августа 1994 года и источниках ее финансирования".1

Одним из сложнейших вопросов пенсионного обеспечения этого периода был вопрос, связанный с максимальной пенсией. Максимальная пенсия не могла быть больше 3-кратного размера минимальной пенсии, а для лиц, имевших неблагоприятные условия труда, - 3,5-кратного размера. Так как минимальная пенсия без учета установленной Указом Президента Российской Федерации от 30.01.1995 № 84 "О компенсационных выплатах пенсионерам с 1 февраля 1995 года"2 компенсационной доплаты была крайне низка, то и размер максимальной пенсии также был невысок.

Вышеназванным Указом Президента впервые введена дифференцированная компенсационная доплата к пенсии, наибольшая для тех, кто получал пенсию в минимальном размере, и наименьшая для тех, у кого пенсия была максимальной. Вследствие этого произошел подъем фактической минимальной пенсии до 85% прожиточного минимума пенсионеров.

Хотя принятые меры были шагом вперед и, безусловно, имели положительный результат, тем не менее несмотря на все предпринятые усилия реальное содержание пенсий устойчиво снижалось и реальные доходы пенсионеров продолжали падать, что еще больше подтверждало необходимость ускорения проведения пенсионной реформы.

Уже через три года после начала введения в действие элементов страхового пенсионного законодательства в России стало очевидно, что оно не в полной мере учитывает весь комплекс базовых принципов пенсионного страхования, необходимый в условиях рынка.

В связи с этим возникла острая необходимость в реформировании российской пенсионной системы собственно на принципах обязательного пенсионного страхования.

В 1995 году была теоретически обоснована и начали закладываться практические основы индивидуального (персонифицированного) учета в системе пенсионного обеспечения (страхования).

В 1995 году постановлением Правительства Российской Федерации от 07.08.1995 № 790 "О мерах по реализации концепции реформирования системы пенсионного обеспечения в Российской Федерации"1 была утверждена новая концепция реформы системы пенсионного обеспечения в Российской Федерации.

Основными целями новой концепции развития пенсионной системы являлись следующие:

- реализация гарантированного Конституцией Российской Федерации права граждан на пенсионное обеспечение;

- обеспечение финансовой стабильности пенсионной системы и создание предпосылок для устойчивого развития пенсионного обеспечения на основе государственного пенсионного страхования и бюджетного финансирования;

-адаптация системы пенсионного обеспечения к развивающимся рыночным отношениям в Российской Федерации;

- рационализация условий и размеров предоставления пенсий;

-повышение эффективности пенсионного обеспечения граждан путем совершенствования пенсионного управления.

Данная концепция предусматривала формирование многоуровневой пенсионной системы, которая широко применяется во многих зарубежных странах.

В соответствии с новой концепцией пенсия, которую будет получать россиянин, должна состоять из нескольких частей: базовой пенсии, трудовой (страховой) и негосударственной.

Первый уровень образует базовая пенсия, размер которой соответствует размеру социальной пенсии.

По мнению авторов концепции, базовая пенсия должна предоставляться всем гражданам России и обеспечивать материальные условия жизни при достижении пенсионного возраста, или при наступлении инвалидности, или в случае потери кормильца независимо от трудового стажа. Базовые пенсии будут назначаться в фиксированных размерах с учетом прожиточного минимума пенсионера в зависимости от степени утраты трудоспособности и не могут выплачиваться работающим гражданам. На переходном этапе будет сохранена социальная пенсия, а базовая будет представлять собой часть трудовой пенсии.

Трудовая (страховая) пенсия - второй уровень - предполагает соответствие условий предоставления и размеров пенсии объему участия в социальном страховании каждого конкретного лица. Данное участие выражается в продолжительности страхования и величине взносов. При определении права на пенсию и её размера периоды, не связанные с уплатой страховых взносов, могут учитываться при условии возмещения соответствующих расходов из государственного бюджета. Это означает последовательное применение при формировании трудовой пенсии страховых принципов.

Трудовые (страховые) пенсии должны предоставляться всем лицам, работающим по найму, и другим категориям населения, охваченным обязательным пенсионным страхованием. В общей системе трудовых пенсий все её участники должны иметь одинаковые обязанности по её финансированию и соответственно одинаковые права относительно условий назначения и размеров пенсии. Какие-либо исключения или льготы в такой системе не допускаются. В связи с этим из пенсионной системы должны быть исключены все виды льготных пенсий.

Требования относительно величины трудового стажа для трудовых пенсий должны быть связаны исключительно с продолжительностью уплаты страховых взносов. Соответственно трудовая пенсия по своему размеру должна быть пропорциональна этому стажу.

Размер трудовой пенсии по старости должен определяться с учетом трудового стажа и заработка. Исходным критерием для определения размера пенсии данная программа предполагала установить цену одного года страхового стажа, выраженную в процентах к заработку, принимаемому в расчет для начисления пенсии.

Третий уровень в пенсионном обеспечении должны составлять негосударственные пенсии. Негосударственное пенсионное обеспечение в общей пенсионной системе Российской Федерации рассматривается как дополнение к государственному. Оно может осуществляться как в форме дополнительных профессиональных программ отдельных предприятий, отраслей экономики или территории, так и в форме личного пенсионного страхования граждан, производящих накопление средств на свое дополнительное пенсионное обеспечение в страховых компаниях или пенсионных фондах.

Индексацию базовых и трудовых (страховых) пенсий предусматривалось осуществлять путем регулярного повышения пенсии в соответствии с ростом цен. Для этого был обоснован порядок, при котором для каждого пенсионера определяется индивидуальный коэффициент, равный соотношению между заработком работника и заработной платой в стране в год его получения.

Основные положения данной программы были реализованы в течение последующих пяти лет.

Во исполнение данной программы реформирования российской пенсионной системы в 1996 году был принят Федеральный закон от 01.04.1996 № 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования" (далее Закон об индивидуальном (персонифицированном) учете)1. Данный закон устанавливал правовую основу и принципы организации индивидуального учета сведений о гражданах, на которых распространяется действие законодательства о государственном пенсионном обеспечении в части трудовых пенсий. Названный закон вводит в действие страховой принцип организации государственной пенсионной системы, который предусматривал установление трудового стажа и определение среднемесячного заработка при назначении пенсий и их перерасчете на основе данных индивидуальных счетов.

В 1997 году был принят Федеральный закон от 21.07.1997 № 113-ФЗ "О порядке исчисления и увеличения государственных пенсий»2, который ввел новый порядок начисления пенсии на основе расчета индивидуального коэффициента пенсионера, который зависит от величины стажа, размера среднемесячного заработка пенсионера и размера среднемесячной заработной платы в стране за определенный период. Данный закон не отменял ранее действующее законодательство, а дополнял действующие нормы.

За период, прошедший после принятия концепции реформирования системы пенсионного обеспечения в Российской Федерации (постановление Правительства Российской Федерации от 07.08.1999 № 790) были достигнуты значительные успехи в реализации этой концепции, в первую очередь связанные с внедрением механизма исчисления пенсии, основанного на внедрении индивидуального (персонифицированного) учета.

Увеличилось количество негосударственных пенсионных фондов, однако развитие негосударственного пенсионного обеспечения происходило в условиях отсутствия нормативной правовой базы, системы надзора и регулирования деятельности негосударственных пенсионных фондов, что негативно отражалось на общем уровне их финансовой надежности и не способствовало повышению уровня доверия к ним населения. Для положительного решения данной проблемы был принят Федеральный закон Российской Федерации от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах »1.

Указом Президента Российской Федерации от 14.06.1997 № 573 "О мерах по поддерживанию материального положения пенсионеров"2 впервые в пенсионном законодательстве был установлен минимальный размер пенсии по старости с учетом компенсационной выплаты - не ниже 80% прожиточного уровня пенсионеров.

Однако несмотря на наличие позитивных сдвигов, в целом данный период характеризуется усугублением финансового кризиса в системе пенсионного обеспечения и в первую очередь несоответствием уровня пенсионного обеспечения прожиточному уровню, а также задержки в выплате пенсий. Кроме того, значительно ухудшилось соотношение численности между лицами трудоспособного возраста и пенсионерами, что вызвало к жизни предложение о поэтапном повышении пенсионного возраста с одновременной отменой всех имеющихся льгот.

В этот период была разработана и постановлением Правительства Российской Федерации от 20.05.1998 № 463 "О программе пенсионной реформы в Российской Федерации"3 утверждена новая комплексная программа развития пенсионной реформы.

В Программе предлагалось:

- в целях повышения долгосрочной финансовой устойчивости пенсионной системы поэтапное введение накопительных механизмов в систему государственного пенсионного страхования;

- уточнение порядка исчисления размера пенсии с применением индивидуального коэффициента пенсионера;

- индексация пенсии должна осуществляться с учетом финансовых возможностей общества и не должна приводить с дальнейшей финансовой дестабилизации пенсионной системы;

- необходимы изменения нормативных правовых актов по вопросам индивидуального (персонифицированного) учета застрахованных лиц в системе государственного пенсионного страхования. Система персонифицированного учета должна соответствовать требованиям, связанным с введением условно-накопительных и именных накопительных счетов граждан в механизме финансирования пенсий;

- конкретизировать подходы к реформированию льготных пенсий с использованием накопительных механизмов;

- формировать гибкую систему эффективных стимулов для добровольного более позднего выхода на пенсию, в том числе с использованием условно-накопительных и именных накопительных счетов;

- осуществлять централизацию функций учета государственного пенсионного страхования, включая его накопительный элемент, и создаваемых профессиональных пенсионных систем в рамках пенсионного страхования в Российской Федерации;

- четко определить правовой статус Пенсионного фонда Российской Федерации;

- предусмотреть комплекс мер по дальнейшему развитию дополнительного пенсионного страхования (обеспечения), включая суммирование пенсионных накоплений через налоговые льготы и повышение действенности гарантий их сохранности и т.д.

В соответствии с принятой Программой реформирования пенсионной системы в Российской Федерации развернулась работа над комплексом законодательных актов, касающихся её дальнейшего развития. Так, в частности, шла работа над проектом Федерального закона "Об основах пенсионной системы в Российской Федерации", однако впоследствии она была приостановлена.

В ходе широкомасштабного обсуждения Программы - 98 среди специалистов, были выявлены её серьезные недостатки, в силу которых реализация Программы реформирования пенсионной системы не была завершена, однако наиболее важные, перспективные её положения были использованы через два года в ходе подготовки новой Программы реформирования пенсионной системы в Российской Федерации.

1.4. Программа пенсионной реформы в Российской Федерации

Несмотря на принимаемые меры по реформированию пенсионной системы, в пенсионном обеспечении по-прежнему сохраняется много проблем, в основном связанных с низкими размерами заработной платы большинства работающих, которая служит базой для начисления единого социального налога (взноса), поэтому объем страховых платежей, поступающих за работающих граждан, не обеспечивает в большинстве случаев достойной пенсии.

В этой связи значительный объем финансовых ресурсов пенсионной системы расходуется на перераспределение с целью поддержания минимального уровня доходов малообеспеченных групп пенсионеров. В итоге функции существующей распределительной системы пенсионного обеспечения, в которой размер пенсии слабо зависит от объема уплаченных страховых платежей и не отвечает принципам страхования, практически сводится к выравниванию доходов пенсионеров.

Сложная экономическая ситуация и неблагоприятные демографические прогнозы могут привести к кризису пенсионной системы, основанной на существующих распределительных принципах.

В связи с этим жизненно необходим "... переход к новой модели отношений субъектов пенсионной системы, основанной на механизмах и технологиях реального страхования..."1.

Программа пенсионной реформы в Российской Федерации, принятая Правительством Российской Федерации 17 апреля 2001 года, является новым этапом развития пенсионной реформы в России. В ней дана оценка состояния пенсионной системы страны на современном этапе, определены ключевые цели и задачи, намечены пути решения этих задач.

Основными задачами Программы пенсионной реформы в Российской Федерации являются следующие:

1.Уточнение сложившейся пенсионной модели в части изменения формулы расчета трудовой пенсии и формирования её

из трех составляющих: базовой, страховой и накопительной.

2.Снятие всех ограничений с суммы заработка (дохода), учитывающегося при определении размера трудовой пенсии.

3.Учет при исчислении данного заработка всего периода трудовой деятельности.

4.Полное сохранение пенсионных прав всех категорий нынешних пенсионеров.

5.Обеспечение равных возможностей для разных возрастных групп ныне работающих.

6.Совершенствование механизма индексации пенсий.

7.Развитие дополнительного пенсионного страхования (обеспечения).

8.Создание условий для развития отраслевых и региональных пенсионных систем.

Реформирование пенсионной системы в Российской Федерации предполагает, что права граждан, которые они приобретают в рамках государственной пенсионной системы, являются государственными обязательствами Российской Федерации.

Отличительными чертами пенсионной системы Российской Федерации в процессе её преобразования должны стать следующие ключевые положения:

1. Введение новой формы расчета трудовой пенсии и формирование её из трех составляющих:

базовой - фиксированной части, устанавливаемой в твердой сумме;

страховой - дифференцированной части, зависящей от результатов труда конкретного человека, отражаемых на его индивидуальном счете в форме расчетного пенсионного капитала, под которым понимается объем приобретенных гражданином пенсионных прав в связи с уплатой за него страховых платежей в течение всей трудовой деятельности с учетом индексации;

накопительной - части, выплачиваемой в пределах сумм, отраженных в специальной части индивидуальных лицевых счетов застрахованных лиц.

2. Сумма заработка (дохода), учитываемого при определении размера трудовой пенсии, не ограничивается, а при исчислении данного заработка будет приниматься весь период трудовой деятельности. При этом суммарный размер базовой и страховой частей пенсии не должен превышать определенного уровня заработка застрахованного лица.

3. Пенсионные права нынешних пенсионеров во избежание конфликта поколений конвертируются в расчетный пенсионный капитал, обеспечивающий получение пенсии в установленном размере в течение всего периода её выплаты.

4. В целях обеспечения равных возможностей для разных возрастных групп ныне работающих при формировании расчетного пенсионного капитала конвертации подлежат их пенсионные права, гарантированные действующим пенсионным законодательством;

5. Индексация пенсий, а также расчетного пенсионного капитала граждан осуществляется с учетом показателей роста средней заработной платы в стране, уровня инвестиционного дохода и темпов инфляции1.

Для реализации указанных целей и задач данной Программы пенсионной реформы был подготовлен пакет взаимосвязанных законопроектов, которые обеспечивают создание целостной нормативно-правовой базы долгосрочной стратегии развития пенсионной системы страны.

В пакет законопроектов включены следующие федеральные законы: "Об управлении средствами государственного пенсионного обеспечения (страхования) в Российской Федерации", "О внесении изменений в некоторые законодательные акты в связи с принятием Федерального закона "Об управлении средствами государственного пенсионного обеспечения (страхования) в Российской Федерации", "О государственном пенсионном обеспечении в Российской Федерации", "О трудовых пенсиях в Российской Федерации", "Об обязательном пенсионном страховании в Российской Федерации" и "О внесении изменений и дополнений в Налоговый кодекс Российской Федерации и в некоторые законодательные акты Российской Федерации о налогах и сборах".

Четыре из названных законопроектов в декабре 2001 года были приняты и введены в действие с января 2002 года.

Рассмотрим кратко содержание принятых законов.

Федеральный закон от 15.12.2001 № 166-ФЗ "О государственном пенсионном обеспечении в Российской Федерации":

- устанавливает в соответствии с Конституцией Российской Федерации основания возникновения и порядок назначения пенсий по государственному пенсионному обеспечению;

- регулирует отношения, связанные с условиями, нормами и порядком назначения пенсии лицам, проходившим военную службу по призыву; лицам, пострадавшим в результате аварий на Чернобыльской АЭС и других радиационных и технических катастроф; нетрудоспособным гражданам, которые не приобрели по различным причинам право на трудовую пенсию; лицам, занимавшим государственные должности, должности федеральной государственной службы (статья 2);

- определяет круг лиц, имеющих право на пенсию по государственному пенсионному обеспечению (статья 4);

- определяет виды пенсий по государственному пенсионному обеспечению: за выслугу лет, по старости, по инвалидности, социальные пенсии (статья 5);

- устанавливает источник финансирования пенсий по государственному пенсионному обеспечению - средства федерального бюджета (статья 6);

- определяет размер и условия назначения пенсий по государственному пенсионному обеспечению для различных категорий получателей данных пенсий (статьи 7-16);

- определяет порядок назначения, перерасчета и индексации пенсий, предусмотренных настоящим Законом (статьи 20-23).

Федеральный закон от 15.12.2001 № 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации".

Закон устанавливает организационные, правовые и финансовые основы обязательного пенсионного страхования в Российской Федерации:

- устанавливает основы государственного регулирования обязательного пенсионного страхования, регулирует правоотношения, определяет правовое положение его субъектов, основания возникновения и порядок осуществления их прав и обязанностей, ответственность субъектов (статья 1);

- определяет основные понятия, используемые в данном Законе:

"обязательное пенсионное страхование" - система создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию гражданам заработка (выплат вознаграждений в пользу застрахованного лица), получаемого ими до установления обязательного страхового обеспечения;

"обязательное страховое обеспечение" - исполнение страховщиком своих обязательств перед застрахованным лицом при наступлении страхового случая;

"средства обязательного пенсионного страхования" - денежные средства, которые находятся в управлении страховщика по обязательному пенсионному страхованию;

"бюджет Пенсионного фонда Российской Федерации" - форма образования и расходования денежных средств на цели обязательного пенсионного страхования;

"обязательные платежи" - страховые взносы на обязательное пенсионное страхование;

"страховые взносы на обязательное пенсионное страхование" - индивидуально возмездные обязательные платежи, которые уплачиваются в бюджет ПФР и персональным целевым назначением которых является обеспечение права гражданина на получение пенсии по обязательному пенсионному страхованию в размере, эквивалентном сумме страховых взносов, учтенных на его индивидуальном лицевом счете;

"стоимость страхового года" - сумма денежных средств, которые должны поступить за застрахованное лицо в бюджет ПФР в течение одного финансового года для выплаты этому лицу обязательного страхового обеспечения в размере, определенном законодательством (статья 3);

- определены субъекты обязательного пенсионного страхования : страховщик (Пенсионный фонд Российской Федерации), страхователи (лица, производящие выплаты физическим лицам, и индивидуальные предприниматели) и застрахованные лица (статьи 4-7);

- определены виды обязательного страхового обеспечения (страховая и накопительная части трудовой пенсии по старости и по инвалидности, страховая часть трудовой пенсии по случаю потери кормильца, социальное пособие на погребение умерших неработающих пенсионеров) (статья 9);

- определяет сроки и порядок регистрации страхователей в органах Пенсионного фонда России (статья 11);

- определяет права, обязанности и ответственность субъектов обязательного пенсионного страхования (статьи 12-15);

- определяет финансовую систему пенсионного страхования: бюджет Пенсионного фонда Российской Федерации, источники его формирования и направление его расходования (статьи 16-21);

- устанавливает условия и размер уплаты страховых взносов на обязательное пенсионное страхование : тарифы страховых взносов, порядок исчисления, порядок и сроки уплаты страховых взносов страхователями и застрахованными лицами, формы контроля и ответственности за нарушения уплаты страховых взносов (статьи 22-26) и т.д.

Федеральный закон от 17.12.2001 № 173-ФЗ "О трудовых пенсиях в Российской Федерации":

- устанавливает основания возникновения и порядок реализации права граждан Российской Федерации на трудовую пенсию;

- определяет основные понятия, применяемые для целей названного Закона (статья 2):

"трудовая пенсия" (пенсия) - ежемесячная денежная выплата в целях компенсации гражданам Российской Федерации заработной платы или иного дохода, утраченных в связи с прекращением или изменением трудовой деятельности при достижении установленного законом возраста, наступлением инвалидности, потерей кормильца, право на которую определяется по условиям и нормам, установленным настоящим Законом;

"страховой стаж" - суммарная продолжительность периодов работы и иной деятельности, в течение которых уплачивались страховые взносы в бюджет Пенсионного фонда Российской Федерации, учитываемая при определении права на трудовую пенсию;

"расчетный пенсионный капитал" - общая сумма страховых взносов, перечисленных в бюджет Пенсионного фонда Российской Федерации и учтенных в соответствии с федеральными законами "Об обязательном пенсионном страховании" и "Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования";

"установление пенсии" - назначение пенсии, перерасчет её размера, переход с одного вида пенсии на другой;

"индивидуальный лицевой счет" - совокупность информации о застрахованном лице, содержащей его идентификационные признаки в Пенсионном фонде Российской Федерации и иные сведения, учитывающие пенсионные права застрахованного лица, в соответствии с Федеральным законом "Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования";

"специальная часть индивидуального лицевого счета" - раздел индивидуального лицевого счета застрахованного лица в системе индивидуального (персонифицированного) учета в Пенсионном фонде Российской Федерации, в котором отражаются сведения об уплате этим лицом или за него страховых взносов, направленных на обязательное накопительное финансирование пенсий;

"пенсионные накопления (пенсионные резервы)" - совокупность отражаемых в специальной части индивидуального лицевого счета средств, сформированных за счет страховых взносов по обязательному накопительному финансированию трудовых пенсий, а также доходы от их инвестирования;

"ожидаемый период выплаты пенсии по старости" - показатель, рассчитываемый на основе таблиц дожития (совместно по обоим полам) и используемый для определения страховой и накопительной частей трудовой пенсии;

- определяет виды трудовых пенсий (по старости, по инвалидности, по случаю потери кормильца), их составные части (по старости и инвалидности - базовая, страховая и накопительная, по случаю потери кормильца - базовая и страховая), порядок финансирования составных частей, причем установление и выплата накопительной части трудовой пенсии осуществляется при наличии у застрахованного лица средств, учтенных в специальной части индивидуального лицевого счета (статьи 5-6);

- определены условия назначения трудовых пенсий (наличие не менее 5 лет страхового стажа (уплаты взносов) по достижении мужчинами возраста 60 лет, женщинами - 55 лет) (статья 7); право на пенсию по инвалидности возникает в случае наступления инвалидности, повлекшей за собой полную или частичную утрату трудоспособности (статья 8); право на пенсию по случаю потери кормильца возникает у нетрудоспособных членов семьи умершего кормильца, состоявших на его иждивении (статья 9);

- установлены периоды работы и иные периоды, включаемые в страховой стаж, порядок его исчисления и подтверждения (на основании сведений индивидуального (персонифицированного) учета, а также нормы, определяющие порядок перерасчета и индексации пенсии (статьи 10-13);

- установлен размер базовой части трудовой пенсии (450 рублей в месяц и 900 рублей в месяц лицам, достигшим возраста 80 лет или являющимся инвалидами I группы) (пункт 1 статьи 14);

- установлена процедура определения страховой части пенсии по старости путем деления суммы расчетного пенсионного капитала соответствующего лица, учтенного по состоянию на день, с которого ему назначается пенсия, на количество месяцев ожидаемого периода выплаты пенсии по старости, устанавливаемого в порядке, определяемом Правительством Российской Федерации ( пункт 5 статьи 14);

- определена накопительная часть пенсии по старости - путем деления суммы пенсионных накоплений соответствующего лица, учтенных в специальной части индивидуального лицевого счета по состоянию на день, с которого ему назначена пенсия, на количество месяцев ожидаемого периода выплаты пенсии по старости (пункт 9 статьи 14).

Таким образом, размер пенсии по старости определяется путем суммирования базовой, страховой и накопительной частей пенсии:

П=БЧ+СЧ+НЧ,

где П - размер пенсии;

БЧ - базовая часть трудовой пенсии;

СЧ - страховая часть трудовой пенсии по старости;

НЧ - накопительная часть трудовой пенсии по старости.

В свою очередь размер страховой части трудовой пенсии по старости определяется по формуле:

СЧ=ПК/Т,

где СЧ - страховая часть трудовой пенсии по старости;

ПК - сумма расчетного пенсионного капитала застрахованного лица, учтенного на день, с которого указанному лицу назначается страховая часть трудовой пенсии по старости;

Т - количество месяцев ожидаемого периода выплаты трудовой пенсии по старости, применяемого для расчета страховой части указанной пенсии, составляющего 19 лет (228 месяцев).

Размер накопительной части трудовой пенсии по старости определяется по формуле:

НП=ПН/Т,

где НЧ - размер накопительной части трудовой пенсии;

ПН - сумма пенсионных накоплений застрахованного лица, учтенных в специальной части его индивидуального лицевого счета по состоянию на день, с которого ему назначается накопительная часть трудовой пенсии по старости;

Т - количество месяцев ожидаемого периода выплаты трудовой пенсии по старости, применяемого для расчета накопительной части указанной пенсии, определяемого в порядке, установленном федеральным законом.

- определены размеры пенсии по инвалидности и по случаю потери кормильца (статьи 15-16);

- определены условия и формы определения, перерасчета, индексации и корректировки размеров трудовых пенсий (статья 17);

- определены назначение, пересчет размеров, выплата и доставка трудовых пенсий (статью 18-26);

- рассматривается порядок сохранения конвертации (преобразования) ранее приобретенных прав (глава VI, статьи 27-30).

Федеральный закон от 31.12.2001 № 198-ФЗ "О внесении дополнений и изменений в Налоговый кодекс Российской Федерации и в некоторые законодательные акты Российской Федерации о налогах и сборах".

Предметом данного закона являются изменения и дополнения, которые вносятся в Налоговый кодекс Российской Федерации и которыми устанавливаются платежи (взносы) на обязательное пенсионное страхование, а также соответствующие изменения в иные законодательные акты.

Сумма данного налога (взноса), в части, касающейся зачисления установленного в ПФР, разделяется на единый социальный налог (взнос), зачисляемый в федеральный бюджет, и на страховые взносы (сборы), зачисляемые в бюджет Пенсионного фонда России для финансирования страховой и накопительной частей трудовой пенсии.

Страховые взносы представляют собой индивидуально-возмездные обязательные платежи, имеющие персональное целевое предназначение, - обеспечить права гражданина на получение пенсии по обязательному пенсионному страхованию в размере, эквивалентном сумме страховых взносов, учтенных на его индивидуальном лицевом счете (статья 1).

С принятием четырех названных федеральных законов и вступлением их в силу перестал действовать Закон Российской Федерации от 20.11.1991 № 340-1-ФЗ "О государственных пенсиях в Российской Федерации".

Кроме того, был принят Федеральный закон от 25.10.2001 № 138-ФЗ "О внесении изменений и дополнений в Федеральный закон "Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования" и в статьи 12 и 67 Федерального закона "Об актах гражданского состояния"1.

Актуальность принятия Федерального закона "О внесении изменений и дополнений в Федеральный закон "Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования" и в статьи 12 и 67 Федерального закона "Об актах гражданского состояния" связана с реализацией действующего законодательства об индивидуальном (персонифицированном) учете.

Практика внедрения персонифицированного учета, осуществляемая Пенсионным фондом в соответствии со статьей 5 Федерального закона 1996 года, показала необходимость внесения изменений и дополнений в Федеральный закон от 01.04.1996 № 27-ФЗ.

Федеральный закон "О внесении изменений и дополнений в Федеральный закон "Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования" и в статьи 12 и 67 Федерального закона "Об актах гражданского состояния" в большей мере носит кодификационный характер.

Закон устраняет несогласованность с Федеральным законом от 15.11.1997 № 143-ФЗ "Об актах гражданского состояния" (в этом Федеральном законе отсутствовала возможность передачи органам Пенсионного фонда России сведений о смерти застрахованных лиц). В этой связи в статью 12 Федерального закона от 15.11.1997 № 143-ФЗ внесено дополнение, касающееся органов, которым передаются сведения о государственной регистрации смерти. Дополнением в статью 67 уточнен перечень сведений, передаваемых органам Пенсионного фонда России из органов регистрации актов гражданского состояния (имеются в виду данные о месте жительства умершего лица, поскольку назначение и выплата пенсий осуществляется по месту жительства).

В статью 1 Федерального закона от 01.04.1996 № 27-ФЗ внесено понятие "индивидуальный лицевой счет застрахованного лица", что послужило созданием методологической основы применения этого понятия в других правовых актах и при реализации технологии персонифицированного учета. Кроме этого уточнены понятия "застрахованное лицо" и "страховые взносы".

Федеральным законом законодательно закреплены сроки хранения первичных документов, которые могут потребоваться застрахованному лицу при уточнении сведений, содержащихся в его индивидуальном лицевом счете, а также в случаях судебного отстаивания пенсионных прав. Указанные сроки увязаны со сроками исковой давности, предусмотренными гражданским законодательством. Определение этих сроков позволит органам Пенсионного фонда России организовать архивирование исходной информации персонифицированного учета таким образом, чтобы свести до минимума соответствующие затраты и одновременно обеспечить сохранность сведений о пенсионных правах граждан.

При этом установлен порядок, согласно которому уничтожение документов персонифицированного учета по истечении срока их хранения производится после ознакомления застрахованного лица с содержанием индивидуального лицевого счета за соответствующий период (статья 8 Федерального закона от 01.04.1996 № 27-ФЗ в новой редакции).

В статьях 8, 10 и 11 содержатся дополнения о порядке и сроках представления сведений индивидуального учета на застрахованных лиц из числа признанных в установленном порядке безработными (сведения представляются службой занятости населения) и лиц, осужденных к лишению свободы (сведения представляются работодателями).

В статьи 8, 11 и 16 Федерального закона от 01.04.1996 № 27-ФЗ внесены дополнения, направленные на защиту прав застрахованных лиц. В частности, при увольнении работника или в день прекращения договора гражданско-правового характера, на вознаграждение по которому начисляются страховые взносы, работодатель обязан передать застрахованному лицу сведения персонифицированного учета.

Кроме того, застрахованное лицо имеет право один раз в год в течение 10 дней после обращения получить от органов Пенсионного фонда России сведения, содержащиеся в его индивидуальном лицевом счете.

Федеральным законом закреплена сложившаяся практика полугодового режима предоставления и обработки сведений персонифицированного учета, что повышает экономичность процесса учета (периодичность предоставления индивидуальных сведений о стаже и заработке существенно влияет на затраты при ведении индивидуального учета как со стороны работодателей, так и со стороны Пенсионного фонда). В то же время для организаций с численностью застрахованных лиц до 50 человек срок представления индивидуальных сведений остается прежним - один раз в квартал (соответствующие изменения и дополнения содержатся в статье 11).

Принципиальным дополнением является норма, закрепляющая обязанность работодателя и органов Пенсионного фонда России представлять и включать в индивидуальный лицевой счет застрахованного лица сведения не только о начисленных (как в настоящее время), но и об уплаченных страховых взносах в Пенсионный фонд России (дополнения в статьи 6 и 11 Федерального закона от 01.04.1996 № 27-ФЗ). Данная норма позволит в дальнейшем использовать сведения персонифицированного учета для назначения пенсий с применением условно-накопительного метода и накопительного элемента. Это положение станет еще одним шагом по переводу пенсионного обеспечения на принципы пенсионного страхования.

В этой связи Федеральный закон:

- создает возможности контроля за соблюдением работодателями регрессивной шкалы единого социального налога (взноса), предусмотренного главой 24 части II Налогового кодекса Российской Федерации;

- прогнозирование ее финансового состояния за счет более полного отражения в информационной базе персонифицированного учета сведений о заработке работающих граждан (и начисленном, и фактическом). В более широком плане это улучшает возможность проведения государственной политики в отношении доходов населения.

В соответствии со статьей 16 Федерального закона от 01.04.1996 № 27-ФЗ органы Пенсионного фонда России обязаны осуществлять контроль за правильностью представления плательщиками страховых взносов сведений, определенных этим Федеральным законом, в том числе по их учетным данным. Указанная норма дополнена положением, предусмотренным в статье 8 Федерального закона, согласно которой органы Пенсионного фонда России осуществляют контроль за достоверностью сведений о стаже и заработке, представляемых работодателями и лицами, самостоятельно уплачивающими страховые взносы на государственное пенсионное страхование.

В связи с утратившим силу Порядком уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации в статьи 15 и 17 Федерального закона от 01.04.1996 № 27-ФЗ внесены существенные дополнения, связанные с обязанностью работодателей регистрироваться в органах Пенсионного фонда России в качестве плательщиков взносов на государственное пенсионное страхование (статья 15), и правом органов Пенсионного фонда России применять финансовые санкции к работодателям и гражданам, самостоятельно уплачивающим взносы, за непредставление в установленные сроки либо предоставление неполных и (или) недостоверных сведений для осуществления индивидуального (персонифицированного) учета в виде взыскания в судебном порядке 10 процентов, причитающихся за отчетный период платежей в Пенсионный фонд России.

Принятый Федеральный закон является своевременным, направлен на оптимизацию персонифицированного учета, а также на подготовку к дальнейшему реформированию пенсионного обеспечения и на усиление мотивации к участию граждан в государственной пенсионной системе, в частности, к уплате страховых взносов в Пенсионный фонд Российской Федерации.

Практика применения Федерального закона от 01.04.1996 № 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования" показала существенное значение персонифицированного учета для защиты пенсионных прав работающих граждан.

Принятые изменения и дополнения расширяют эти возможности, так как учитываться будет не только начисленная заработная плата, но и фактически полученная работающими гражданами.

Вместе с другими мероприятиями пенсионной реформы это создает мотивацию к увеличению заработной платы в официальном секторе экономики, что улучшит наполняемость пенсионного бюджета и возможность повышения пенсий на этой основе.

Из всех представленных законопроектов, принятых в первом чтении, над которыми еще продолжается работа, рассмотрен только один - как наиболее важный для данной дипломной работы - это проект Федерального закона "Об управлении средствами государственного пенсионного обеспечения (страхования) в Российской Федерации"

Проект Федерального закона "Об управлении средствами государственного пенсионного обеспечения (страхования) в Российской Федерации"1:

1. Определяет назначение и функции Пенсионного фонда Российской Федерации - осуществлять вместе с территориальными органами, составляющими единую централизованную систему органов управления средствами государственного пенсионного обеспечения (страхования);

2. Предусматривает преобразование Пенсионного фонда Российской Федерации из финансово-кредитного учреждения в некоммерческую организацию, а его территориальные органы, включая региональные отделения, - в территориальные органы фонда, являющиеся юридическими лицами (статья 2);

3. Определяет основные задачи Пенсионного фонда Российской Федерации:

- назначение, перерасчет и выплата государственных пенсий, включая организацию их доставки и пересылки, а также методическое обеспечение указанной деятельности;

- организация и ведение единого федерального банка данных, содержащих сведения о плательщиках, уплачивающих обязательные платежи на государственное пенсионное обеспечение (страхование);

- организация учета обязательных платежей;

- регистрация плательщиков обязательных платежей;

- организация и ведение индивидуального (персонифицированного) учета застрахованных лиц в соответствии с Федеральным законом от 01.04.1996 № 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования";

- капитализация средств государственного пенсионного обеспечения (страхования);

- участие в финансировании программ социальной защиты пожилых и нетрудоспособных граждан;

- ведение разъяснительной правовой работы среди населения, организационно-методической, научно-исследовательской работы, подготовка специалистов в области государственного пенсионного обеспечения (страхования) и т.д. (статья 3);

- источники формирования средств государственного пенсионного обеспечения (страхования) в связи с введением единого социального налога:

- обязательные отчисления, платежи;

- отчисления из федерального бюджета;

- штрафные санкции и пени;

- доходы от размещения временно свободных средств государственного пенсионного обеспечения (страхования);

- добровольные взносы физических и юридических лиц;

- иные источники, не запрещенные законодательством Российской Федерации (статья 4).

Более детально определены направления целевых расходов аккумулированных средств:

- выплата государственных пенсий гражданам Российской Федерации, в том числе выезжающим за пределы государства;

- оказание материальной помощи пожилым и нетрудоспособным гражданам через органы социальной защиты;

- обеспечение текущей деятельности Пенсионного фонда Российской Федерации и его территориальных органов и т. д. (статья 5).

Разработана структура Пенсионного фонда Российской Федерации, его руководящих и исполняющих органов (статья 6).

Финансовый контроль за деятельностью Пенсионного фонда, осуществляемый Счетной палатой Российской Федерации, в целях установления достоверности бухгалтерской (финансовой) отчетности фонда и соответствия совершенных им финансовых и хозяйственных операций нормативным и правовым актам Российской Федерации усиливается ежегодным проведением аудиторской проверки (статья 8).

До вступления в силу данного Федерального закона, определяющего порядок инвестирования средств для финансирования накопительной части трудовых пенсий в Российской Федерации, но не более 6 месяцев со дня официального опубликования Правительство Российской Федерации постановлением от 18.03.2002 № 165 утвердило Временные правила размещения средств страховых взносов в Пенсионный фонд Российской Федерации, поступивших на накопительную часть трудовой пенсии1.

1. Данные Правила определяют направления размещения средств страховых взносов в Пенсионный фонд Российской Федерации, поступивших на накопительную часть трудовой пенсии.

2. Средства страховых взносов в Пенсионный фонд Российской Федерации, поступившие на накопительную часть трудовой пенсии, могут быть вложены в:

- государственные ценные бумаги Российской Федерации, обязательства по которым выражены в валюте Российской Федерации;

- государственные ценные бумаги Российской Федерации, обязательства по которым выражены в иностранной валюте.

3. Решение об объемах и структуре вложений принимается Пенсионным фондом Российской Федерации по согласованию с Министерством финансов Российской Федерации.

4. Приобретение государственных ценных бумаг Российской Федерации осуществляется Пенсионным фондом Российской Федерации в соответствии с законодательством Российской Федерации.

5. Агентом Пенсионного фонда Российской Федерации по приобретению на организованном рынке ценных бумаг государственных ценных бумаг Российской Федерации, обязательства по которым выражены в валюте Российской Федерации, выступает Центральный банк Российской Федерации, по приобретению государственных ценных бумаг Российской Федерации, обязательства по которым выражены в иностранной валюте, - Внешэкономбанк.

Глава II. Органы, осуществляющие индивидуальный (персонифицированный) учет в системе государственного пенсионного страхования 2.1. Пенсионный фонд Российской Федерации: значение, цели, функцииВ соответствии со статьей 5 Федерального закона от 01.04.1996 № 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования" обязанность осуществлять индивидуальный (персонифицированный) учет в системе государственного пенсионного страхования законодательно возложена на Пенсионный фонд Российской Федерации.

Федеральным законом от 15.12.2001 № 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" дано определение Пенсионному фонду как государственному учреждению, которое в качестве страховщика осуществляет обязательное пенсионное страхование в Российской Федерации. Пенсионный фонд Российской Федерации и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в Российской Федерации, в которой нижестоящие органы подотчетны вышестоящим.

Как уже отмечалось выше, государственное обеспечение (страхование) в Российской Федерации осуществляется из средств, полученных от страховых взносов работодателей, граждан и ассигнований из федерального бюджета.

Получателем страховых взносов является Пенсионный фонд России, который и обеспечивает выплату пенсий гражданам. Пенсионный фонд Российской Федерации образован в целях государственного управления денежными средствами, предназначенными для пенсионного обеспечения граждан.

Образование новой структурной единицы в пенсионной системе государства - Пенсионного фонда Российской Федерации - было узаконено постановлением Верховного Совета РСФСР от 27.12.1991 № 2122-1 "Вопросы Пенсионного фонда Российской Федерации (России)1.

Статус и обязанности Пенсионного фонда России определены Положением о Пенсионном фонде Российской Федерации (России)2.

Поскольку Пенсионный фонд России является самостоятельным финансово-кредитным учреждением, он выполняет необходимые банковские операции в установленном порядке, в соответствии с действующим законодательством о банках и банковской деятельности. При этом денежные средства Пенсионного фонда России находятся в государственной собственности, а сам фонд является некоммерческой организацией.

Денежные средства Пенсионного фонда России не входят в состав бюджетов других фондов и изъятию не подлежат.

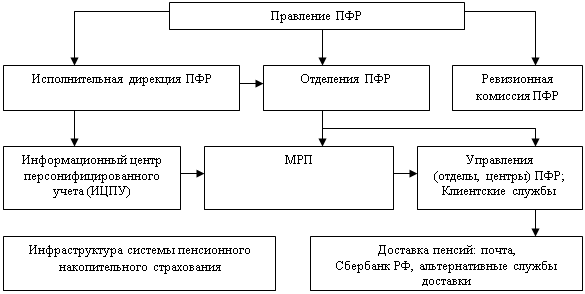

Управление деятельностью Пенсионного фонда России осуществляется Правлением, на которое возлагается ответственность за выполнение Пенсионным фондом своих непосредственных обязанностей надлежащим образом. Постоянно действующим органом Правления Пенсионного фонда России является исполнительная дирекция. В состав Правления Пенсионного фонда России могут входить представители общественных, религиозных и государственных организаций, деятельность которых связана с защитой интересов пенсионеров, инвалидов и детей. Для контроля деятельности исполнительной дирекции в Пенсионном фонде России создана ревизионная комиссия.

Признание Пенсионного фонда России федеральной государственной собственностью - одна из особенностей российской пенсионной системы. Во многих странах с солидарно-распределительными системами подобные фонды не являются государственной собственностью, в том числе федеральной, а чаще всего рассматриваются как собственность самих застрахованных и работодателей, хотя и со строго целевым назначением, исключающим какое-либо иное использование средств Фонда и тем более их изъятие государством.

Основными задачами Пенсионного фонда Российской Федерации в соответствии с Положением являются:

- целевой сбор, аккумулирование страховых взносов, а также финансирование из своих средств расходов, определенных названным Положением;

- организация работы по взысканию с работодателей и граждан установленных сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца при нарушении норм охраны труда;

- капитализация средств Пенсионного фонда России, привлечение к сотрудничеству физических лиц;

- осуществление (совместно с налоговыми органами) контроля за своевременным и полным поступлением средств в счет страховых взносов;

- организация и ведение индивидуального (персонифицированного) учета застрахованных лиц в соответствии с Федеральным законом от 01.04.1996 № 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования", а также организация и ведение государственного банка данных по всем категориям плательщиков страховых взносов в Пенсионный фонд Российской Федерации (России);

- участие в разработке и реализации в установленном порядке межгосударственных договоров и соглашений по пенсионным вопросам;

- изучение и обобщение практики применения нормативных актов по уплате в Пенсионный фонд Российской Федерации страховых взносов и дальнейшее её совершенствование;

- осуществление научно-исследовательской работы в области государственного пенсионного страхования;

- проведение разъяснительной работы среди пенсионеров и работодателей по вопросам, касающимся пенсионного обеспечения.

Для решения поставленных задач сформирована трехуровневая структура управления Пенсионным фондом России.

Как отмечалось выше, на федеральном уровне управление пенсионной системой обеспечивается Правлением Пенсионного фонда России и его исполнительным органом - исполнительной дирекцией.

Управление органами Пенсионного фонда в республиках, краях, областях, национально-территориальных образованиях осуществляется региональными отделениями Пенсионного фонда России, которые являются юридическими лицами. Общее количество отделений Пенсионного фонда России, расположенных во всех административных центрах Российской Федерации, равно 88, количество межрегиональных центров персонифицированного учета составляет около 450, количество районных управлений и отделов по назначению и выплате пенсии превышает 3500.

При подобной структуре каждый субъект получает управляющее воздействие от соответствующего объекта вышеназванного уровня и, в свою очередь, управляет определенным количеством объектов нижестоящего уровня.

В состав руководящего органа - Правления ПФР - входят по должности председатель, первый заместитель, заместитель председателя Правления и исполнительный директор Пенсионного фонда России, а также управляющие несколькими отделениями Пенсионного фонда.

Правление ПФР выполняет следующие функции:

- несет ответственность за выполнение функций, относящихся к политике Пенсионного фонда России;

- определяет перспективы и насущные задачи Пенсионного фонда России;

- утверждает бюджет, смету расходов (включая фонд оплаты труда) региональных отделений ПФР, отчеты об их исполнении, а также их структуру и штаты;

- назначает и освобождает от должности исполнительного директора и его заместителей, председателя ревизионной комиссии ПФР и руководителей его отделений;

- утверждает положения об исполнительной дирекции, ревизионной комиссии и региональных органов ПФР;

- издает в пределах своей компетенции нормативные акты по вопросам, относящимся к деятельности Пенсионного фонда России;

- решает другие вопросы, входящие в компетенцию Пенсионного фонда России.

На уровне субъектов Российской Федерации во всех регионах действуют региональные отделения ПФР, включающие аппарат Отделения и службы по назначению, выплате и доставке пенсии, учет и проверку пенсионных прав застрахованных, состоящие из уполномоченных, осуществляющих работу в районах.

Основной задачей регионального Отделения ПФР является организация персонифицированного учет застрахованных граждан, финансирование пенсий и их доставки.

Поскольку Пенсионный фонд России не является коммерческой организацией, исключена возможность его участия в коммерческих проектах и сделках, однако он может принимать участие в финансировании программ социальной защиты пожилых и нетрудоспособных граждан. Тем не менее, основное предназначение средств Пенсионного фонда Российской Федерации состоит в выплате государственных пенсий, пособий по уходу за ребенком, оказание материальной помощи престарелым и нетрудоспособным гражданам через органы социальной защиты населения, обеспечение нормального функционирования Пенсионного фонда России и его органов, а также проведение мероприятий, относящихся к сфере социальной защиты населения.

Уполномоченные представители Пенсионного фонда Российской Федерации имеют право требовать от предприятий, организаций, учреждений и граждан необходимые документы и сведения, находящиеся в ведении Пенсионного фонда России, исключая сведения, составляющие коммерческую тайну, в соответствии с действующим законодательством.

Действия Пенсионного фонда, предпринимаемые для более справедливого распределения средств и учета реального трудового вклада каждого работника, в конечном счете сводятся к изменению принципов учета пенсионных страховых взносов и назначения пенсии, отражающих степень участия в трудовой деятельности каждого отдельного работника. Реализация указанных целей возможна на принципах государственного пенсионного страхования путем внедрения системы индивидуального (персонифицированного) учета пенсионных страховых взносов занятого населения.

В соответствии с Указом Президента Российской Федерации от 27.09.2000 № 1709 "О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации"1 в большинстве регионов России в настоящее время на базе региональных отделений ПФР созданы службы по назначению, выплате и доставке пенсий, то есть объединены все процессы пенсионного обеспечения от первичного учета застрахованных, оценки пенсионных прав, контроля за поступлением средств и взносов до выплаты и доставки пенсии. При этом функции по непосредственному назначению и выплате пенсии получателям также переданы органам единой пенсионной службы.

2.2. Единая пенсионная службаПод единой пенсионной службой понимается объединение в рамках единой организационной структуры всех функций по пенсионному обеспечению от аккумуляции страховых взносов,

финансирования пенсионных средств до их расходования - назначения (перерасчета, выплаты и доставки государственных пенсий).

Впервые вопрос о создании Единой пенсионной службы (ЕПС) возник еще в 1990 году, когда готовились документы по образованию Пенсионного фонда СССР. При этом предполагалось, что Пенсионный фонд СССР изначально будет аккумулировать все функции по пенсионному обеспечению. Вопрос о создании ЕПС неоднократно поднимался и потом, но только начиная с 1992 года в некоторых субъектах Федерации в целях ликвидации многозвеньевой структуры управления пенсионным обеспечением функции по назначению (перерасчету) и выплате государственных пенсий стали передаваться из органов социальной защиты населения Пенсионному фонду России.

Впервые объединение основных функций по пенсионному обеспечению (сбор и аккумуляция страховых взносов, финансирование расходов на выплату государственных пенсий, назначение и перерасчет, выплата и доставка пенсий) осуществлено в Московской области на базе регионального отделения Пенсионного фонда России в соответствии с постановлением Президиума Верховного Совета Российской Федерации от 06.07.1992 № 3209-1 "О создании в порядке эксперимента единой пенсионной службы в Московской области"1. В мае 1993 года итоги этого эксперимента были одобрены Президиумом Верховного Совета Российской Федерации, после чего создание единой пенсионной системы стало одним из направлений деятельности органов пенсионной системы.