Навигация

Страхування (контрольна)

38228

знаков

1

таблица

0

изображений

ІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

УКРАЇНСЬКИЙ ДЕРЖАВНИЙ УНІВЕРСИТЕТ ВОДНОГО ГОСПОДАРСТВА ТА ПРИРОДОКОРИСТУВАННЯ

КАФЕДРА ЕКОНОМІКИ ПІДПРИЄМСТВА

з навчальної дисципліни “Страхування”

студента курсу групи

заочного факультету

спеціальності 6.050107 “Економіка підприємства”

shura19@yandex.ru

(номер залікової книжки – )

Викладач:

Рівне - 2002

Завдання на контрольну роботу.

Вступ …………………………………………………………………..…3 стор.

1. Питання №3: Форми організації фондів страхового захисту….3 стор.

2. Питання №19: Частота ризику та розмір шкоди ……………..4 стор.

3. Питання №36: Роль посередників у страхуванні …………..……5 стор.

4. Питання №50: Страхові об'єднання …………………..………..6 стор.

5. Питання №58: Добровільне медичне страхування ………….….7 стор.

6. Питання №84: Квотні й ексцендентні договори пропорційного перестрахування, їх характеристики, переваги та недоліки …….9 стор.

Практична частина (задача) …………………………………….…..11 стор.

Висновки…………………………………………………………………13 стор.

Література ……………………………………………………………..14 стор.

Уведення.

Страхування - одна з найдавніших категорій суспільних відносин. Зародивши в період розкладання первіснообщинного ладу, воно поступово стало неодмінним супутником суспільного виробництва. Первісний зміст розглянутого поняття зв'язаний зі словом “страх”. Власники майна, вступаючи між собою у виробничі відносини, відчували страх за його схоронність, за можливість чи знищення втрати у зв'язку зі стихійними лихами, пожежами, грабежами й іншими непередбаченими небезпеками економічного життя.

Ризикований характер суспільного виробництва - головна причина занепокоєння кожного власника майна й товаровиробника за своє матеріальне благополуччя. На цьому ґрунті закономірно виникла ідея відшкодування матеріального збитку шляхом солідарної його розкладки між зацікавленими власниками майна. Якби кожен окремо узятий власник спробував відшкодувати збиток за свій рахунок, то він був би змушений створювати матеріальні чи грошові резерви, рівні по величині вартості свого майна, що природно, недоцільно.

Тим часом життєвий досвід, заснований на багаторічних спостереженнях, дозволив зробити висновок про випадковий характер настання надзвичайних подій і нерівномірності нанесення збитку. Було замічено, що число зацікавлених господарств, часто буває більше числа потерпілих від різних небезпек. За таких умов солідарна розкладка збитку між зацікавленими господарствами помітно згладжує наслідку стихії й інших випадків.

В умовах сучасного суспільства страхування перетворилося в загальний універсальний засіб страхового захисту усіх форм власності, доходів і інших інтересів підприємств, організацій, фермерів, орендарів, громадян.

Термін “страхування”, що виражає перерозподільні відносини, із приводу відшкодування збитку, варто відрізняти від інших значеннєвих значень цього слова. У даному випадку цей термін вживається в значенні інструмента відшкодування збитку.

Головним документом у сфері страхування в Україні виступає Закон України про страхування. Цей Закон регулює відносини у сфері страхування і спрямований на створення ринку страхових послуг, посилення страхового захисту майнових інтересів підприємств, установ, організацій та громадян.

Страхування - це вид цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством, за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів (страхових внесків, страхових премій) та доходів від розміщення коштів цих фондів.

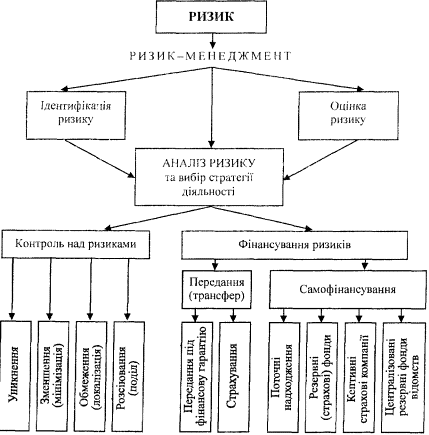

1. Питання 3. Форми організації фондів страхового захисту.

Слова "страховик", "страхова компанія", "страхова організація" та похідні від них дозволяється використовувати у назві лише тим юридичним особам, які мають ліцензію на здійснення страхової діяльності.

Загальний розмір внесків страховика до статутних фондів інших страховиків України не може перевищувати 30 відсотків його власного статутного фонду, в тому числі розмір внеску до статутного фонду окремого страховика не може перевищувати 10 відсотків. Ці вимоги не поширюються на страховика, який здійснює види страхування інші, ніж страхування життя, у разі здійснення ним внесків до статутного фонду страховика, який здійснює страхування життя.

При створенні страховика або збільшенні зареєстрованого статутного фонду статутний фонд повинен бути сплачений виключно в грошовій формі.

Дозволяється формування статутного фонду страховика цінними паперами, що випускаються державою, за їх номінальною вартістю в порядку, визначеному спеціальним уповноваженим центральним органом виконавчої влади у справах нагляду за страховою діяльністю, але не більше 25 відсотків загального розміру статутного фонду [Л - 4].

Забороняється використовувати для формування статутного фонду векселі, кошти страхових резервів, а також кошти, одержані в кредит, позику та під заставу, і вносити нематеріальні активи.

Виплата страхового відшкодування (страхової суми) здійснюється зі страхового (грошового)фонду.

Страховий фонд – це сума грошових засобів, які утворюються у страховика за рахунок внесків страхувальників.

Суспільна практика страхування у ринковій економіці виробила 3 головні організаційні форми створення страхового фонду, в яких суб'єктами власності на його ресурси виступають: держава, окремий товаровиробник і страховик [Л - 3].

Державний резерв формується за рахунок загальнодержавних ресурсів. Його призначенням є відшкодування збитків і усунення наслідків великомасштабних аварій та стихійного лиха. Цей фонд формується як у натуральній, так і в грошовій формі.

Створення відокремленого фонду самострахування підприємств дає можливість оперативно подолати тимчасові труднощі у процесі виробництва пов'язані з несприятливою економічною кон”юктурою, затримання платежів за поставлену продукцію, нестачею коштів для погашення позичок та інше.

Страхові резерви страховика формуються за рахунок великого кола його учасників-підприємств, організацій, фізичних осіб тощо. Учасники цього фонду виступають в особі страхувальників, що виділяють частину своїх коштів страховику з обов'язком виплатити компенсацію у разі настання страхового випадку.

Однак, покрити збиток від небезпеки за рахунок страхового фонду можна тільки у випадку рівності його обсягу вартості майна або еквівалентності вартості витрат на одужання. Тому страхування, як засіб боротьби з небезпекою досягне своєї мети якщо відомі: розмір збитків, час настання небезпеки, можливість для накопичення необхідної суми.

Похожие работы

... послуг за рахунок страхових коштів, а також доцільності запровадження інституту страхових експертів; · поетапного перерозподілу навантаження із сплати внесків на загальнообов'язкове державне соціальне страхування між страхувальниками та застрахованими особами тощо. Законом України «Про внесення змін до деяких законодавчих актів України щодо питань загальнообов'язкового державного соціального ...

... за договором майнового страхування в межах фактичних затрат, переходить право вимоги, яке страхувальник або інша особа, що одержала страхове відшкодування, має до особи, відповідальної за заподіяний збиток. 3. Види та форми страхування в туризмі У туристичному бізнесі застосовуються такі види страхування: страхування туриста і його майна; страхування ризиків туристичних фірм; страхування ...

... і перестрахування. Страховик може брати на своє утримання обмежені за розміром ризики. Ці межі визначаються наявністю в компанії страхових фондів. Згідно із Законом України "Про страхування" страховик може укласти страховий договір на суму, що не перевищує 10 % сплаченого статутного фонду і сформованих страхових резервів. Такі обмеження диктуються інтересами додержання достатньої платоспроможност ...

... оздоровчої, аматорської, спортивної, культурної, освітньої, наукової та благодійної діяльності. Соціальне страхування на добровільній основі у Фонді соціального страхування з тимчасової втрати працездатності України провадиться для громадян, які займаються підприємницькою діяльністю, заснованою на особистій власності та виключно їхній праці, а також адвокатів, які відповідно до Закону України ” ...

0 комментариев