Навигация

СТРАХОВОЙ РЫНОК И УЧАСТНИКИ СТРАХОВЫХ ОТНОШЕНИЙ

39083

знака

2

таблицы

1

изображение

2. СТРАХОВОЙ РЫНОК И УЧАСТНИКИ СТРАХОВЫХ ОТНОШЕНИЙ

2.1 Понятие страхового рынка

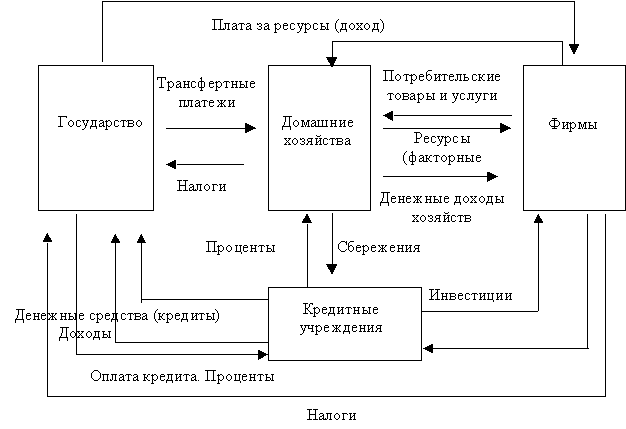

Взаимодействие сторон, заинтересованных в заключении страховых соглашений и достижений результативности страховых операций, происходит на страховом рынке.

Объективной предпосылкой существования страхового рынка является наличие пользователей (заказчиков) страховой услуги, имеющих непосредственный страховой интерес, и исполнителей, способных удовлетворить их потребности [12, с.363].

Страховой рынок – это особая система организации страховых отношений, при которой происходит купля-продажа страховых услуг как товара, формируются предложение и спрос на них.

Таким образом, характерными признаками страховых отношений являются:

(а) уплата денежной суммы при наступлении определенных событий;

(б) случайность наступления этих событий;

(в) наличие интереса (имущественного или неимущественного) у одного из участников отношений, защита которого и обеспечивается уплатой указанной денежной суммы;

(г) платность услуги по предоставлению защиты;

(д) наличие специально формируемых денежных фондов за счет средств которых и обеспечивается защита [18].

2.2 Субъекты страховых отношений

В страховании обязательно наличие двух сторон – страховщика и страхователя. В качестве страховщика выступает государственная, акционерная или другая страховая организация, ведающая созданием и использованием фонда страхования. В качестве страхователей выступают юридические лица любой формы собственности и физические лица [3, с.446].

Участниками отношений на страховом рынке являются: страхователи, страховщики, страховые агенты, страховые брокеры.

1) Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона. Страхователи вправе заключать со страховщиками договоры о страховании третьих лиц в пользу последних (застрахованных лиц)

[3, с.459].

2) Застрахованный (посмертный получатель, выгодоприобретатель, правопреемник, бенефициарий) – в договорах личного страхования – лицо. в чью пользу заключен договор страхования, которое имеет право получить компенсацию при наступлении страхового случая или выкупную сумму при досрочном расторжении договора [10, с. 386].

3) Страховщики – юридические лица любой организационно-правовой формы, предусмотренной законодательством РФ, созданные для осуществления страховой деятельности (страховые организации и общества) и получившие на нее в установленном законом порядке лицензию. Страховщики могут осуществлять страховую деятельность через страховых агентов и страховых брокеров [3, с.459].

Государственные страховые компании – это организации, базирующие свою деятельность на государственной собственности. В РФ государственный сектор на страховом рынке представлен АО «Росгосстрах».

Акционерное страховое общество (общество с ограниченной ответственностью) – форма страховой компании, основанная на объединении капитала нескольких экономических субъектов.

Общества взаимного страхования – общества, в которых каждый учредитель одновременно выступает страхователем. Это некоммерческие организации, образуются исключительно для страхования своих членов.

Страховой пул – добровольное объединение страховщиков, не являющееся юридическим лицом, создаваемое на условиях солидарной ответственности его участников за исполнение обязательств, заключенных от его имени. Деятельность пула строится на основе сострахования [13, с. 412].

4) Страховые агенты – физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с предоставленными полномочиями [3, с.460].

Страховыми агентами – юридическими лицами выступают обычно бюро брачных знакомств, туристические агентства, юридические консультации и нотариальные конторы, которые на ряду с услугами основной деятельности предполагают оформить те или иные договоры страхования.

Посреднические услуги страховых агентов оплачиваются по фиксированным ставкам, в % или в промилле от объема выполненных работ. На сегодняшний день в мировой практике выделено три основных типа агентских сетей.

Простое агентство – имеет место в случае, когда агент заключает договор со страховой компанией и работает самостоятельно под контролем штатных работников компании. За каждый заключенный договор страховой агент получает комиссионное вознаграждение.

Пирамидальная структура – страховая компания заключает договор с генеральным агентом – физическим лицом, который имеет право самостоятельно формировать систему субагентов. Те, в свою очередь, могут набирать субсубагентов и т.д. Комиссия распределяется по принципу: чем выше уровень, тем меньше ставка. Самая высокая ставка у агента, непосредственно заключившего договор страхования.

Многоуровневая сеть – агентами являются сами страхователи [7, с.139-140].

5) Страховые брокеры - юридические или физические лица, зарегистрированные в установленном порядке в качестве предпринимателей, осуществляющие посредническую деятельность по страхованию от своего имени на основании поручений страхователя либо страховщика [3, с. 460].

В соответствии с существующим Положением страховые брокеры – юридические лица могут предоставлять своим клиентам следующие виды услуг:

Ä поиск и привлечение клиентуры к страхованию;

Ä разъяснение клиенту интересующих вопросов по определенным видам страхования;

Ä подготовку и оформление необходимых документов для заключения договора;

Ä консультационные услуги по страхованию;

Ä организация услуг аварийных комиссаров, экспертов по оценке ущерба и определению размера страховых выплат;

Ä размещение страхового риска по поручению клиента договором сострахования или перестрахования;

Ä другие услуги [7, с.142].

Согласно Закону страховые брокеры обязаны направить в Федеральную службу России по надзору за страховой деятельностью извещение о намерении осуществлять посредническую деятельность по страхованию за 10 дней до начала этой деятельности [3, с. 460].

Похожие работы

... Выделяется государственный финансовый контроль и негосударственный. В свою очередь негосударственный финансовый контроль подразделяется на: внутренний (внутрифирменный, корпоративный) и внешний (аудиторский). В учебном пособии “Теория финансов” под ред. И.Е. Заяц, М.К. Фесенко выделяется государственный контроль, в который входит ведомственный, отдельно выделяется аудит. Другие авторы, например, ...

... общества, помимо крупных собственников, в период ельцинизма стало (точнее − сохранило и укрепили свои позиции) российское чиновничество, прямое продолжение советской номенклатуры. 2.3 Асимметрия доходов домашних хозяйств: опыт развитых стран Несмотря на множество видов классификации различных групп доходов домашних хозяйств, большинство исследователей выделяют три основных группы этих ...

... и диссертации 50. Закиров, P. P. МВД как участник страховых правоотношений (гражданско-правовой аспект) : дис. ... канд. юрид. наук / P. P. Закиров. - СПб., 2004. 51. Логвина, Н. В. Правовое регулирование страхования в Российской Федерации : дис. ... канд. юрид. наук / Н. В. Логвина. - М., 1998. 52. Шакиров, Т. С. Страхование и проблемы его осуществления в системе МВД России : дис. ... канд ...

... проведения финансовой политики особенно важно требование обеспечения ее взаимосвязи с другими составными частями экономической политики – кредитной, ценовой, денежной. 3. Роль, признаки, функции и классификация страхования Страхование - это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью ...

0 комментариев