Навигация

Зарубежный опыт страхования (на примере США)

153378

знаков

3

таблицы

5

изображений

2.2. Зарубежный опыт страхования (на примере США)

Американский страховой бизнес отличается огромным размахом и не имеет себе равных в мире. Американские страховые монополии контролируют примерно 50% всего страхового рынка индустриально развитых стран мира. В США работает свыше 8 тыс. компаний имущественного страхования и около 2 тыс. компаний по страхованию жизни.

Каждый штат имеет свое страховое законодательство и свой регулирующий орган (надзор). Единого федерального Закона о страховании и единого федерального органа по надзору за страховой деятельностью нет.

Каждый штат выдвигает свои требования к минимальному уровню капитала, видам предлагаемого страхования, проводит ревизию подконтрольных страховых компаний, осуществляет общее регулирование страховой деятельности путем выдачи лицензии брокерам, агентам и самим страховым компаниям.

В США имеются два типа страховых компаний: акционерные общества и общества взаимного страхования. Государственных страховых фирм не существует. Акции акционерных обществ может приобрести как физическое, так и юридическое лицо.

Исторически же в США страховые компании в основном были компаниями взаимного страхования, по размеру они традиционно меньше акционерных обществ.

Страховые компании осуществляют три типа страхования:

1) бекифиты (страхование жизни и здоровья, медицинское, пенсии, сберегательное и т.д.);

2) коммерческое (широкий спектр);

3) личное (подразумевается страхование строений, автомобилей и другого имущества граждан).

Законодательно предусмотрена специализация страховых компаний на проведении операций по страхованию жизни и имущества. Активы всех страховых компаний составляют примерно 1,6 трлн. долл. В среднем активы одной компании составляют 950 млн. долл., а на 12 крупнейших компаний приходится 45 млрд. долл. [9 c.269]

Страховая индустрия в США является единственной, которая не подпадает под антимонопольное законодательство.

Деятельность всех страховщиков США тщательно анализируется тремя консалтинговыми компаниями: А.М. Best, Moody S, Standart & Poors, которые занимаются анализом состояния страховых фирм и ежеквартально издают каталоги по их работе. Они публикуют в печати официальные рейтинги страховых компаний по надежности для клиента и данные по состоянию их платежеспособности.

Отдельные компании, особенно брокерские, имеют специальные подразделения по анализу деятельности других компаний. При этом основными факторами, по которым производится анализ, являются: финансовое положение; выплаты по искам и уровень сервиса; безопасность и предотвращение потерь; гибкость в работе компании; стоимость услуг (минимальные тарифные ставки).

Уровень потерь, доходы и коэффициент прибыли по инвестициям и уровень дебиторской задолженности считаются критериями эффективности работы страховщика.

В США широко используется электронный банк данных по всем страховым компаниям, что дает возможность распределить компании по риску, размерам премии и т.д.

Одной из важнейших особенностей крупнейших компаний США по страхованию жизни является то обстоятельство, что в силу высокого авторитета страховых компаний в их управление передаются многомиллиардные средства, принадлежащие различным пенсионным фондам. Задача страховых обществ в этом случае — путем разумной инвестиционной политики обеспечить сохранность и прирост доверенных средств. За управление этими средствами страховые компании взимают комиссионное вознаграждение. И даже умеренные размеры — 0,1% от взятых в управление сумм приносят миллионные доходы.

Инвестиционные вложения имеют огромное значение для американских обществ по страхованию жизни. Так, статистика показывает, что в 1994 г. страховые издержки и выплаты страховых сумм обществ по страхованию жизни составили 118% от собранной премии, между тем, прибыль этих обществ по итогам года составила 6,9 млрд. долл. Совершенно, ясно, что она была получена не за счет прямых страховых операций, а от инвестиций.

Однако еще важнее другое: огромные инвестиционные ресурсы превращают страховые компании в один из влиятельных внешних центров финансового контроля по отношению к промышленным корпорациям.

Финансовые связи подкрепляются личной унией, по неполным данным, страховщики США заседают в 27 из каждых 100 советов директоров американских промышленных корпораций. Впереди страховых компаний в этом плане — только коммерческие и инвестиционные банки.

Организационно основу американских страховых компаний составляют акционерные общества и общества взаимного страхования («мьючуелз»). Существует институт андеррайтеров и страховых брокеров — страховых агентов или независимых брокерских фирм. Так, например, одно из крупнейших обществ по страхованию жизни — общество «Пруденшл» имеет 22 тыс. страховых брокеров. Из независимых брокерских фирм можно назвать «Марш-Макленан», «Александр энд Александр», «Фрек Холл», «Фред С. Джеймс» и др.[9 с.270]

Надо сказать, что на американском страховом рынке (в соответствии с общей мировой закономерностью) растет объем издержек.

В начале 1980-х годов рухнула картельная система установления ставок страховой премии, которая действовала на протяжении всего послевоенного периода.

Законодательство фактически поощряло страховые компании вести единую ценовую политику по отношению к страхователям.

В 1983 — 1984 гг. в ряде штатов были сняты ограничения на движение ставок премии. В силу острой конкуренции ставки упали на 15, 30 и даже 40%. Это привело к тому, что многие мелкие страховые компании, особенно по имущественному страхованию, понесли крупные убытки.

Крупнейшие страховые компании мира, и прежде всего Соединенных Штатов, представляют собой финансовые конгломераты: через дочерние компании они могут помимо страхования заниматься предоставлением кредитов и займов, организовывать чековое обслуживание клиентов, эмитировать расчетные кредитные карточки, проводить операции с недвижимостью, с ценными бумагами, управлять имуществом и капиталом по поручению клиентов.

Крупнейшая транснациональная компания по страхованию имущества «Стейт фарм мьючуэл отомобил иншуранс компани» по сбору премий занимала 1-е место не только в США, но и во всем мире. Основана в 1922 г. в штате Иллинойс. Это компания по взаимному страхованию (вместо акционерного — паевой капитал): транспорта, имущества, от несчастных случаев, авиации, и по перестрахованию.

«Сигна» — одна из ведущих широко диверсифицированных страховых корпораций. Основана в 1982 г. в результате слияния двух старых обществ «Коннектикут дженерэл корпорейшн» и «ИНА корпорейшн», страхует имущество и ответственность.

«Америкэн интернэшнл групп» (АИГ) — одна из ведущих международных диверсифицированных страховых групп и крупнейший в США страховщик торговых и промышленных рисков. Начала операции в 1919 г. в Шанхае. Ныне — холдинговая компания, контролирующая 44 дочерние компании в 130 странах мира. Штат служащих около 28 тыс. человек.

Все компании группы объединены в шесть специализированных отделений.

Страхование имущества и ответственность крупных торговых и промышленных фирм США дает объем страховой премии порядка 8 млрд. долл. в год. Иностранный бизнес американских монополий и деятельность зарубежных компаний в США и других странах — 2 млрд. ам. долл.

По страхованию жизни годовой сбор премии составляет 9 млрд. ам. долл. Крупнейшими компаниями США являются также: "Метрополитен Лайф Иншуренс К'" (Нью-Йорк, основана в 1868 г., преемник «Нэшнл Трэверз Иншуренс»), с 1915 г. является компанией по страхованию жизни на взаимных началах; «Континентл корпорейшн», основана в 1853 г.; «Пруденшл Иншуренс компани оф Америка» — 1876 г.; «Олстейт Иншуренс компани» — 1913 г. и др.[9. c.271]

Следует отметить, что в США все виды имущественного страхования юридически добровольны. Однако сложившаяся практика в ряде причин, по которым страхование отдельных видов рисков является общественной необходимостью, нередко приводит к тому, что заключение договоров страхования становится необходимостью.

Огневое страхование, или страхование от огня и других опасностей (стихийных бедствий) — совокупность видов имущественного страхования, объединенных единой или близкой по объему страховой ответственностью, охватывает страхование строений, оборудования, продукции, товаров, имущества и других материальных ценностей от огня, а также обеспечивает страховой защитой не только от прямых убытков, фактически причиненных огнем, молнией или взрывами пожаротушения, копотью, прочих убытков, вызванных действиям пожарных, а также обвалом частей здания, потерявшего прочность в результате пожара.

Особенностью страхования от огня является то обстоятельство, что страховая ответственность по этому виду страхования может быть значительно расширена и включает в себя большее число рисков, помимо тех, которые относятся обычно к рискам страхования от огня. За дополнительную премию можно оформить так называемое «расширенное страхование», обеспечивающее возмещение ущерба, возникающего в результате действия непреодолимой силы, например, града, бури, взрыва без пожара, падения летательных аппаратов, а также нарушения общественного порядка в результате злоумышленных или противоправных действий, прочих обстоятельств: от просадки перекрытий, несущих кон- струкции здания, стен, кровли, боя стекол и т.д.

Страховой полис предусматривает не только возмещение непосредственного ущерба от пожара, но и некоторые косвенные убытки, вызванные перемещением имущества из здания, подвергшегося опасности пожара, в том числе и ущерба, явившегося следствием такого перемещения. Прямой ущерб — это фактический ущерб, нанесенный имуществу. К нему не относятся убытки, возникающие в результате разрушения имущества, препятствовавшего тушению пожара, убытки при вынужденной распродаже, утрата возможной прибыли или компенсация стоимости вынужденного сноса или перемещения имущества.

При страховании от огня законодательством многих штатов США, например, установлен типовой полис, целями которого являются: во-первых, защита интересов страхователей от возможности обмана или мошенничества; во-вторых, обеспечение единообразия страховых договоров; в третьих, защита интересов страховых компаний от возможности неправомерных действий со стороны местных страховых агентов.[3 c.169]

Большинство юридических принципов, приведенных в качестве примера в случае огневого страхования, являются стандартными условиями типового договора и имущественного страхования.

Страхование может быть оформлено как в виде полиса с объявленной стоимостью имущества, так и в виде полиса без точно установленной его стоимости. Это различие имеет важное значение как в отношении обязательств сторон страхового договора в процессе определения возникшего убытка, так и в отношении суммы страхового возмещения.

Чтобы страхователь имел юридически обоснованное право на предъявление к страховой компании претензии по возмещению ему убытков, он должен располагать страховым интересом в застрахованном имуществе в момент его повреждения или утраты. Однако страхового интереса в момент заключения до говора страхования законодательством большинства штатов не предусматривается.

Типовой договор имущественного страхования, в том числе и от огня, содержит так называемую «оговорку об отчуждении», т.е. условие, предусматривающее прекращение действия договора страхования в. случае изменения страхового интереса у владельца застрахованного имущества (за исключением случая смерти страхователя). Следовательно, если изменяется юридическое отношение собственности к застрахованному имуществу до обусловленного в договоре страхового события, то любое требование о возмещении ущерба в случае его возникновения по данному страховому полису не будет иметь юридической силы.

Более того, передача прав на страховой полис другому лицу без предварительного уведомления страховой компании считается недействительной. Так, например, при продаже застрахованного от огня дома его страхователь вместо того, чтобы аннулировать договор страхования, передает страховой полис покупателю. На следующий день после продажи в купленном доме происходит пожар, ущерб от которого страховой компанией возмещен быть не может, поскольку передача страхового полиса являлась недействительной и страхователь уже утратил свои права по договору страхования ввиду вступления в силу предусмотренной договором «оговорки об отчуждении».[3 c.171]

Страховая компания может приостановить или прекратить действие страхового договора, а также применить другие санкции в случаях, если страхователь или выгодоприобретатель оказывается виновным в предоставлении неправильных сведений, имеющих существенное значение для суждения о страховом риске или в нарушение условий страхования.

Проживание или осуществление предпринимательской деятельности в застрахованном здании является одним из типовых условий типового страхового полиса от огня. Если страхователь или арендатор застрахованного дома покидают его на срок более 60 дней и в течение этого периода дом остается без надзора, то согласно условиям типового страхового договора его действие прекращается с момента истечения указанного срока на все время до возвращения лица, его использующего.

Если страхователь намеревается покинуть застрахованное здание или коммерческое помещение на срок более 60 дней (при условии, что необходимый надзор за ним не будет осуществляться), то ему следует получить от страховщика письменное свидетельство, что действие страхового полиса будет сохранено в течение всего периода его отсутствия. Устного заверения страхового агента в данном случае недостаточно.

Оговорка в отношении мошенничества и сокрытия, содержащаяся в условиях типового договора, обычно предусматривает, что страховой полис объявляется недействительным или утратившим силу, если страхователь сознательно скрыл или не представил, а также сообщил неправильные сведения об обстоятельствах, относящихся к застрахованному имуществу, или если он виновен в мошенничестве или обмане как до утраты застрахованного имущества, так и после него.

В условиях американской практики для возмещения убытков по договору страхования необходимо представить письменное извещение о возникновении ущерба, а также свидетельство об убытках. Эти документы должны быть составлены так, чтобы удостоверить причинно-следственную связь между страховым случаем и ущербом.

Извещение о возникновении ущерба составляется в письменной форме и является необходимым первичным документом для установления факта и причин страхового случая. При этом такое извещение должно быть представлено в соответствии с установленным порядком и в соответствующие сроки. Свидетельство об убытках также обычно представляется страхователем и должно содержать детальное перечисление всех видов нанесенного ему ущерба. Оно необходимо для определения фактического ущерба экспертом, представляющим интересы страховщика. Убытки, причиненные пожаром или иным бедствием, определяются исходя из рыночных цен, действующих на момент возникновения ущерба. При этом никакие субъективные оценки ущерба в расчет не принимаются.

В случае страхования недвижимого имущества его стоимость устанавливается только определением степени износа. Что касается товаров, то их стоимость определяется с учетом той стадии продвижения товаров от производителя к оптовому или розничному торговцу, на которой товары находились в момент страхового случая.

На заводском складе, например, телевизоры оцениваются по фабрично-заводской себестоимости без учета прибыли. У оптового торговца те же самые товары оцениваются по стоимости их производства плюс прибыль производителя. Когда же телевизоры поступают в розничную торговлю, то их стоимость увеличивается дополнительно на сумму прибыли оптового торговца.

Если имущество застраховано не в одной, а в нескольких страховых компаниях и общая страховая сумма превосходит размер ущерба, то применяется так называемая «оговорка о пропорциональной ответственности». Это означает, что страхователь может получить с каждой страховой компании только ту долю компенсации ущерба, которая пропорциональна доле компании в общей страховой сумме и страховой премии.

Страховые полисы обычно содержат положение о том, что страховая компания может потребовать от страхователя передачи прав на возмещение ущерба со стороны третьего лица, виновного в ущербе, в объеме выплаченной компанией суммы. Это право страховой компании называется суброгацией, или регрессом. В основе суброгации (регресса) заложен принцип: страховое возмещение не может быть получено дважды.

Таким образом, если страхователь понес ущерб от пожара, за который несет ответственность какое-либо третье лицо, и если страховая компания оплачивает ему нанесенные убытки, то эта компания получает тем самым право на суброгацию, т.е. дальнейшее взимание выплаченной компанией страховой суммы с виновных в пожаре лиц.[3 c.172]

Автострахование от всех видов рисков обычно является комбинированным страхованием и включает не только имущественное страхование (авто-каско), но и личное страхование водителя или пассажиров от физических травм и материального ущерба, причиняемых автомобильными столкновениями, пожаром, ударом молнии, кражей, ограблением и боем стекол, а также страхование автогражданской ответственности.

Страхование от кражи. В смысле страхования под кражей понимается любой акт незаконного присвоения чужого имущества. Таким образом, в страховой практике понятие кражи включает в себя такие действия, как хищение, ограбление и разбой.

Страхование правового титула. Обеспечивает собственника недвижимости и лицо, имеющее в этом имуществе интересы от убытков, которые могут возникнуть в результате дефектов в правовом титуле.

Страхование движимого имущества обеспечивает страховое возмещение за ущерб, нанесенный движимому имуществу (с некоторыми исключениями) по любой причине и при любых обстоятельствах. Данный вид страхования применяется к предметам во время перевозки, например, к личным вещам (багаж во время транспортировки), включая ювелирные изделия, меха от порчи при носке в домашней обстановке и иных обстоятельствах.

Страхование строительно-монтажных рисков обеспечивает подрядчиков и субподрядчиков страховой защитой на случай стихийных бедствий и других внезапных и непредвиденных событий во время проведения работ на строительной площадке.

Страхование боя стекол гарантирует возмещение ущерба от повреждения витрин или стекол зданий, сооружений, средств транспорта по причинам, выходящим за рамки договора страхования от огня. Главное преимущество этого страхования состоит в том, что страхователь может заменить разбитые стекла немедленно.

Страхование аренды обеспечивает поступление арендной платы за наем имущества в случае разрушения этого имущества.

Страхование от потери возможной прибыли в связи с перерывами в коммерческой деятельности гарантирует возмещение указанных потерь доходов в связи с пожаром, землетрясением, ураганом, наводнением и другими бедствиями. Страхование может охватывать в установленных размерах текущие расходы и издержки в период реконструкции производства.

Важной сферой деятельности для американских страховых компаний является личное страхование. В США существуют различные виды договоров личного страхования:

обычное страхование жизни предусматривает оплату страхового взноса (премии) в течение всей жизни застрахованного лица;

страхование жизни, ограниченное сроком, предусматривает оплату страхового взноса (премии) в течение определенного периода частями или в виде единовременной выплаты всей необходимой суммы, после чего страховой полис считается оплаченным. Сумма, указанная в договоре страхования, выплачивается единовременно в случае смерти застрахованного лица;

страхование, предусматривающее выплату всей страховой

суммы по истечении указанного в полисе количества лет или в' случае смерти застрахованного лица;

условное страхование на случай смерти лишь в течение определенного небольшого периода времени (обычно несколько лет). Типичным случаем такого страхования является страхование жизни должника на срок действия договора займа.

Страхование жизни как мера защиты деловых интересов является целесообразным. В случае единоличного предпринимательства страхование дает возможность одному или нескольким ближайшим служащим этого предпринимателя или его родственникам выкупить в собственность предприятие после

смерти владельца. В этом случае заключается договор о продаже предприятия. В договоре владелец берет обязательство продать.

все дело и имущество одному или нескольким своим служащим или родственникам по установленной или согласованной между ними цене, а последние соглашаются на эту покупку. Они также дают согласие оплатить страховую премию по полису, по которому застрахована жизнь владельца в сумме продажной стоимости имущества.

После смерти владельца сделка о продаже: окончательно оформляется.

Такой же договор может быть использован в коммерческой деятельности для обеспечения непрерывной деятельности пред- приятия в случае смерти .компаньона или главного акционера.

Страхование жизни имеет и другие преимущества. В большинстве штатов, например, законом предусматриваются определенные минимальные размеры отступной (выкупной) денежной суммы, выплачиваемой страховыми компаниями за отказ страхователя от полиса на страхование жизни по истечении второго или третьего года его действия.

В большинстве случаев договоры личного страхования предусматривают также положение, по которому страхователь может обратиться к страховщику за получением ссуды на неотложные нужды (в размерах выкупной суммы или процента от нее).

Во всех случаях заключения договора страхования страхователь обязан единовременно уплатить страховую премию. Отказ в оплате страховой премии в установленный срок со стороны страхователя является основанием для расторжения договора и прекращения его действия. Все виды договоров страхования содержат условие, согласно которому держатель полиса имеет право в течение разумного периода времени возобновить действие договора с условием, что оно будет подтверждено наличием страхового интереса.

Страхование от несчастных случаев заключается в целях оказания материальной помощи при несчастном случае, болезни или смерти. Любое лицо может получить телесные повреждения или погибнуть по чистой случайности или в результате действия другого лица. Действие непреодолимой силы или стихийного бедствия, т.е. удар молнии, наводнение или землетрясение, относятся к этой категории случаев. В целях защиты от таких обстоятельств страховые компании выдают особые страховые полисы, которые предусматривают покрытие расходов на лекарства и лечение, а также выплату компенсации в связи с утратой заработка по нетрудоспособности по непредвиденным обстоятельствам. Страховые полисы могут выдаваться и для покрытия расходов, связанных с серьезными заболеваниями (медицинское страхование).

Страхование гражданской ответственности: объектом данных страховых правоотношений являются возможные обязательства по возмещению ущерба (вреда) третьим лицам, которые могут возникнуть в связи с наступлением предусмотренных условиями страхования событий.

Широко распространенный риск непредвиденных убытков, с которым приходится считаться в коммерческой деятельности и в личной жизни, связан с юридической ответственностью перед третьими лицами, которую лицо может нести в результате небрежности в соответствии с законом. Каждое лицо, ведущее предпринимательскую деятельность, владелец дома или автомобиля может неожиданно оказаться перед фактом предъявления ему огромного денежного иска со стороны другого лица по возмещению ущерба в связи с допущенным актом небрежности. Страхование гражданской ответственности избавляет страхователя от необходимости оплаты таких исков.

Типовые условия страхования общегражданской ответственности:

обязательство со стороны страховщика оплачивать все судебные издержки по делам, возбужденным против страхователя;

обязательство со стороны страховщика рассматривать все предъявленные страхователю иски и оплатить понесенные третьим лицом убытки; принять на себя все переговоры о расчетах и защите интересов страхователя в суде в рамках заключенного договора, а также обязательства по оплате всех связанных с этим расходов;

обязательство со стороны страхователя немедленно в письменной форме сообщить страховой компании обо всех произошедших несчастных случаях, предусмотренных в договоре страхования, а также, если требуется, оказать помощь страховщику в получении необходимой информации, свидетельств очевидцев;

обязательство страхователя не принимать на себя добровольно какой-либо дополнительной ответственности и условие о том, что страховая компания не несет обязательств за любой расход или выплату, добровольно сделанную держателем полиса;

ограничение максимальной суммы, предусмотренной страховым полисом для покрытия причиненных убытков. [3 c.174]

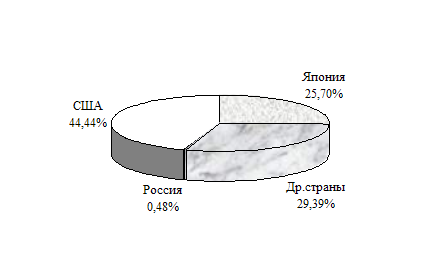

Следует отметить, что страховой рынок в США (в отличие от российского страхового рынка) сформирован окончательно. Страховая система США является одной из лучших в мире это видно из различных показателей (например по выплате страховых премий США занимают 1-е место в мире).

На диаграмме 5 показан объем страховой премии по странам мира.

Диаграмма 5.

Объем страховой премии по странам мира.

Гл. 3. Перспективы развития страхования

Похожие работы

... , как долго, на какой работе и с какой оплатой трудился человек[7]. ГЛАВА І І. Тенденции развития пенсионной системы в России 2.1. Направления совершенствования пенсионного законодательства Законы и сопутствующие им нормативно-правовые акты развивают основные положения пенсионной реформы, предложенные Президентом России. Они устанавливают ...

... долл. в год, то к началу 90-х гг. текущего столетия он увеличился более чем в 80 раз и составил 30 млрд. долл. в год. На современном этапе следует говорить о качественно новом состоянии международной торговли лицензиями, развитие которой привело к образованию в мировом капиталистическом хозяйстве нового, самостоятельного рынка мировой торговли, оказывающего возрастающее воздействие на всю систему ...

... при Центральном Банке РФ после отзыва лицензии у кредитной организации вправе обратиться в арбитражный суд с иском о её ликвидации. Глава II. Правовое регулирование Банкротства кредитных организаций в США §1. Понятие банкротства кредитных организаций по законодательству США Распорядительные органы федерации и штата и штат ревизоров наблюдают за сохранением безопасности и основательности ...

... с тем, чтобы снять с себя часть расходов по возмещению вреда пострадавшим. Таким образом, данный закон можно считать, в какой-то степени, началом государственного социального страхования в России. Первые российские законы о социальном страховании были далеки от совершенства. Они не предусматривали всех рисков утраты заработка, не охватывали наемных работников отдельных отраслей хозяйства и целых ...

0 комментариев