Навигация

Статистика компьютерного рынка 2001-2002

38887

знаков

4

таблицы

8

изображений

Министерство экономического развития и торговли Российской Федерации

Санкт-Петербургский Торгово-экономический институт

Реферат на тему: «Статистика рынка компьютерного оборудования»

Выполнил студент 131 группы

Яценко Александр

Санкт-Петербург

2002

| Мировой рынок ПК Рынок ПК в регионе EMEA Российский рынок ПК Рынок ПК стран Средней Азии Комментарии участников рынка Рынок КПК Рынок мониторов |

|

Мировой рынок ПК

Объемы поставок компьютерной техники продолжают сокращаться, однако спад мировой экономики, судя по последним результатам, замедляет темпы. Поставки ПК и комплектующих сократились второй раз за все время существования отрасли, однако кризис навредил не всем: компания Dell Computer и азиатский рынок продолжили распространять свое влияние.

Общемировые поставки ПК сократились в 2001 году на 5,1% по сравнению с прошлым годом, согласно предварительным данным, обнародованным 17 января исследовательской компанией IDC. В то же время, объем поставок в США упал на 12,2%.

В 4-м квартале 2001 года общемировые поставки сократились на 6,1% по сравнению с аналогичным периодом 2000 года, объем поставок в США за этот период упал на 8,5%. Однако общемировой объем продаж, в соответствии с традиционным графиком сезонных колебаний вырос в 4-м квартале во всем мире.

Другая аналитическая компания, Gartner, также обнародовала результаты своих исследований. Названные ее представителями цифры выглядят немного более оптимистичными, чем у IDC: сокращение общемировых поставок в объеме 128 млн. единиц оценивается в 4,6%. Объем поставок в США составил 44 млн. единиц, сократившись на 11,1%. Эти данные, согласно Gartner, основываются на поставках настольных компьютеров, ноутбуков и серверов на платформе Intel.

Как значится в отчете Gartner, 2001 год ознаменовался вторым за всю историю существования отрасли падением рынка ПК, первый кризис на котором разразился в 1985 году. Несмотря на существенный рост продаж ПК в 4-м квартале по сравнению с 3-м, в целом экономическая ситуация, скорее всего, в ближайшем будущем не улучшится.

По оценкам экспертов, корпоративные заказчики в 4-м квартале 2001 года продолжали вести себя осторожно, и постоянного роста заказов с их стороны следует ожидать не ранее второго полугодия этого года. "Я не готов сказать, что мы обогнули этот угол", - заявил Роджер Кэй (Roger Kay), аналитик IDC, прогнозирующий, что в лучшем случае рост поставок в 2002 году останется на уровне предыдущего года.

Аналитик Gartner Чарльз Смалдерс (Charles Smulders) также был осторожен в своих выводах. Цифры, приведенные Gartner, говорят о квартальном росте общемировых поставок ПК в конце 2001 года - с 30,41 млн. единиц в 3-м квартале до 34,86 млн. в 4-м. Однако столь большая разница в значительной степени объясняется задержкой крупных корпоративных заказов после терактов 11 сентября, считает г-н Смалдерс: "Большая часть поставок была перенесена с 3-го квартала на 4-й. Я думаю, что из-за этого результаты 4-го квартала были искусственно взвинчены".

Несмотря на это, относительно 2002 года Gartner настроен в меру оптимистично, прогнозируя на этот период 4%-й общемировой рост и 4%-й спад в США.

Однако некоторым представителям IT-рынка спад, похоже, лишь пошел на пользу. Dell, к примеру, продолжает экспансию - это единственная компания из 5 мировых лидеров отрасли, которой вообще удалось увеличить свою рыночную долю. Акции Dell в США в 4-м квартале выросли на 27% - самый большой прирост, когда-либо испытываемый любым из игроков этого рынка, по данным г-на Кэя. В мировом масштабе доля рынка, занимаемая Dell, в 4-м квартале выросла с 11,7% в 2000 году до 14,1% в 2001.

Gartner приводит похожие цифры, ставя Dell на первое место в мире с 13,3% мирового рынка в 2001 году по сравнению с 11,1% у бывшего лидера - компании Compaq. В США Dell контролирует 24,5% рынка ПК, в то время как Compaq - 12,5%.

Как отметил г-н Смалдерс, если многострадальное слияние Compaq и Hewlett-Packard все-таки состоится, объединенной компании все равно не удастся превзойти Dell по занимаемой доле рынка в США. "Dell действительно утвердила свои позиции", - заявил он. Dell продолжала наращивать свое преимущество перед Compaq за счет более низких затрат на производство, считает Ашок Кумар (Ashok Kumar), аналитик US Bancorp Piper Jaffray.

Самая большая проблема, которая встает сегодня перед Dell - это не сойти с выбранной траектории. "Это масштабная задача, где вступает в силу закон больших чисел", - заявил г-н Кэй.

HP в 4-м квартале также отметила рост спроса со стороны американских потребителей и сумела, согласно IDC, обойти конкурентов в этом направлении. Не смотря ни на что, общий объем поставок компании за этот период, включая крупные корпоративные заказы, сократился по всему миру.

В 4-м квартале, однако, больше всех пострадали Gateway и Compaq. Gateway сократила свою долю на рынке США с 36% до 6,2%. Ниша, занимаемая Compaq на американском рынке, в 4-м квартале сократилась почти на четверть - до 12,5%. Доля мирового рынка упала с 19% до 11,1%. Compaq, прошлогодний лидер мирового рынка, теперь съехала на второе место и в США, и в мире.

Г-н Смалдерс отметил своего рода затишье в битве за увеличение долей рынка ПК, вызванное агрессивным ценовым давлением со стороны Dell. "Компании вроде Gateway сейчас больше нацелены нa прибыльность, чем на рыночную долю", - сказал он.

Азиатско-тихоокеанский регион, не включая Японию, назван аналитиками единственным регионом в мире, где в прошлом году возросли объемы поставок. Как сообщила ранее на этой неделе Intel, в 2001 году ею в первый раз за всю историю было поставлено больше чипов в Азию, чем в Северную Америку.

Однако в Японии объемы поставок упали, и "стране восходящего солнца" придется на протяжении нескольких следующих кварталов переживать сокращение поставок, причем выражаться оно будут двухзначными цифрами, считает IDC. В то же время, медленное возвращение корпоративных заказов продолжит сдерживать рост продаж в Европе и США.

Как отметил г-н Смалдерс, Азия представляет собой один из немногих растущих сегментов рынка, привлекательных для производителей ПК, однако американским компаниям понадобится больше гибкости и рвения для того, чтобы конкурировать с местными игроками, такими, к примеру, как китайский Legend Holdings. По его словам, местные производители являются серьезными конкурентами, однако их можно побороть. В качестве примера г-н Смалдерс приводит несколько американских производителей, очень успешно работающих на рынке Латинской Америки.

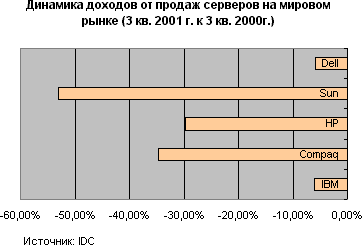

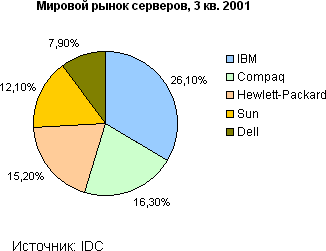

Мировой рынок серверовПо исследованиям IDC, с третьего квартала 2000 года по третий квартал 2001 года объем рынка серверов сократился на 30% - с $15,2 млрд. до $10,7 млрд.

По данным отчета IDC, меньше всего пострадал лидер этого рынка - IBM, чей объем продаж упал всего на 6,1% - до $2,8 млрд., при этом "голубой гигант" отвоевал у конкурентов 6,5% рынка. Компания Sun Microsystems потеряла 6,3% рынка при падении доходов до $1,3 млрд. (на 53%).

На рынке Unix-серверов Sun, тем не менее, остается лидером - 28,8% (продажи - $1,33 млрд.), за ней следует компания Hewlett-Packard - 28,5% ($1,31 млрд.), а IBM стоит на третьем месте - 20,9% ($960 млн.).

Рынок ПК в регионе EMEA

По предварительным данным, опубликованным IDC, в четвертом квартале 2001 г. объемы продаж ПК в Европе, на Ближнем Востоке и в Африке (регион EMEA) снизились на 5,1% по сравнению с тем же периодом прошлого года. Это привело к общему снижению показателей 2001 года на 3,6%. 45% продаж ПК в регионе EMEA обеспечили 5 крупнейших мировых компаний.

Корпоративные закупки сдерживались сокращением бюджетов и мерами экономии, в соответствии с которыми многие компании отложили обновление компьютеров, как настольных, так и портативных, до 2002 г. Тем не менее, сохранялся устойчивый спрос со стороны малых и средних предприятий, подогреваемый жесткой конкуренцией между поставщиками и постоянным обновлением техники, позволивший смягчить падение объемов.

Продажи настольных ПК в потребительском секторе, как и ожидалось, оставались на довольно низком уровне, который лишь незначительно изменился после появления Windows XP. В то же время степень доверия покупателей была довольно высокой, что подтверждает устойчивый спрос на ноутбуки и цифровые мультимедийные устройства в каналах розничной торговли.

"В результате сокращения бюджетов лишь нескольким поставщикам удалось воспользоваться преимуществами окончания финансового года, корпоративный рынок развивался вяло, - пояснил Энди Браун, менеджер IDC по исследованиям рынка мобильных устройств. - Однако под воздействием устойчивого покупательского спроса, стимулируемого широким ассортиментом, снижением цен и постоянными усилиями розничной торговли, смещение рынка в сторону ноутбуков продолжается. Этот рынок, по мере появления все новых изготовителей, ориентированных на массового покупателя, становится все более конкурентным и демократичным".

"Ожидается, что корпоративные закупки начнут расти, но пока преобладает настороженность, что отодвигает сроки возможного начала восстановления на первую половину 2002 г., - считает Кэрин Паоли, менеджер Computing Expertise Center в IDC EMEA. - Проведенные нами опросы покупателей свидетельствуют о том, что пока не существует каких-либо убедительных оснований для обновления собственного ПК, если только поставщики не смогут стимулировать этот процесс, скорректировав маркетинговые программы".

О продолжающейся консолидации рынка ПК свидетельствует тот факт, что 45% продаж на рынке региона EMEA обеспечили 5 крупнейших мировых компаний.

Европейские фирмы, по-прежнему очень активно действующие на рынке настольных систем, сделали рывок вперед на рынке ноутбуков. В результате смещения рынка в сторону компьютеров для малых и средних предприятий и массового пользователя AMD продолжает отвоевывать долю рынка у Intel.

Compaq сохраняет явное лидерство на рынке ПК в регионе EMEA, а по итогам 4-го квартала и 2001 г. в целом занимает первое место на рынке ноутбуков в EMEA, обогнав Toshiba. Этот поставщик получил определенный выигрыш от оптимизации продуктовых линеек и концентрации усилий компании на продажах, даже несмотря на предстоящее слияние с Hewlett-Packard.

Dell продолжает удивлять рынок устойчивыми темпами роста, превышающими 10%, благодаря расширению прямых продаж на рынке СМБ. Dell закрепилась на втором месте и впервые продала более 1 млн. компьютеров за квартал.

Fujitsu-Siemens устойчиво восстанавливала объемы продаж за счет стабильных результатов в потребительском секторе и на рынке СМБ в Германии. Этому способствовала и ориентация на мобильные системы, позволившая добиться более чем 10-процентного роста продаж ноутбуков.

Hewlett Packard сохраняла высокие показатели продаж в секторе СМБ, а также стабильные доходы как на рынке ноутбуков, так и в потребительском секторе, что обеспечило компании третье место по итогам 2001 г.

Более скромные достижения IBM объясняются всплеском продаж в 4-м квартале 2000 г., с которым сравниваются данные 2001 г. Тем не менее, программа Top Seller прошла очень успешно и обеспечила вполне конкурентные показатели на рынке СМБ.

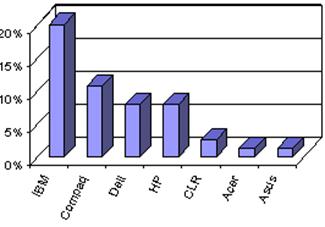

Ведущие поставщики ПК (тыс. шт.) в EMEA за 4-й квартал 2001 г. (предварительные данные)| Поставщик | 4-й кв. 2000, тыс.шт. | 4-й кв. 2001, тыс.шт. | Годовой прирост | Доля в 4-м кв. 2000 | Доля в 4-м кв. 2001 |

| Compaq | 1803 | 1625 | - | 15,1 | 14,3 |

| Dell | 932 | 1087 | 16,7% | 7,8% | 9,6% |

| Hewlett-Packard | 885 | 969 | 9,5% | 7,4% | 8,5% |

| Fujitsu Siemens | 1020 | 952 | - | 8,5% | 8,4% |

| IBM | 920 | 671 | - | 7,7% | 5,9% |

| Top 5 | 5559 | 5303 | - | 46,5% | 46,8% |

| Остальные | 6383 | 6029 | - | 53,5% | 53,2% |

| Всего | 11942 | 11332 | - | 100,0% | 100,0% |

| Поставщик | Всего за 2000 г., тыс. шт. | Всего за 2001 г., тыс. шт. | Годовой прирост | Доля в 4-м кв. 2000 г. | Доля в 4-м кв. 2001 г. |

| Compaq | 5736 | 5454 | - | 15,3% | 15,1% |

| Dell | 3174 | 3660 | 15,3% | 8,5% | 10,1% |

| Hewlett-Packard | 2787 | 3140 | 12,7% | 7,4% | 8,7% |

| Fujitsu Siemens | 3471 | 3050 | - | 9,3% | 8,4% |

| IBM | 2751 | 2357 | - | 7,3% | 6,5% |

| Top 5 | 17919 | 17660 | - | 47,8% | 48,8% |

| Остальные | 19583 | 18496 | - | 52,2% | 51,2% |

| Всего | 37502 | 36155 | - | 100,0% | 100,0% |

Для всех поставщиков учитывались только собственные поставки, исключая продажи OEM.

Данные по всем поставщикам приведены за календарный год.

1. Данные по Compaq включают продукцию Compaq, Digital Equipment и Tandem

Похожие работы

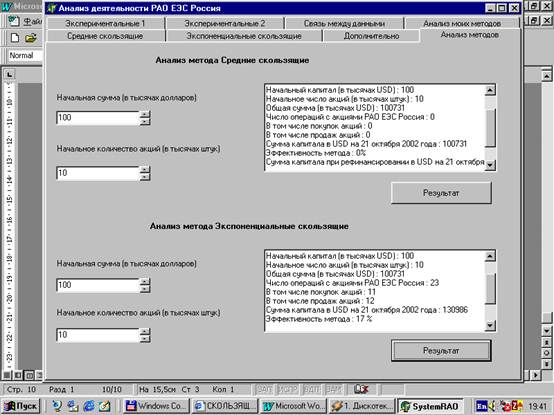

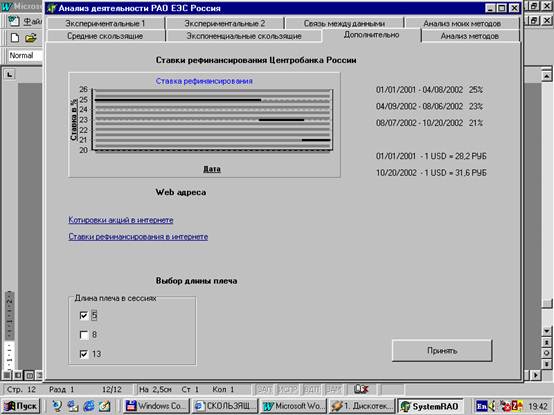

... Вследствие этого задачей данного курсового проекта является анализ эффективности применения методов среднего скользящего и экспоненциального скользящего на российском рынке ценных бумаг в 2001-2002 г. В качестве объекта исследования берутся котировки акций РАО "ЕЭС Россия". Вычисления проводятся по средневзвешенным ценам. Полученные результаты сравнить с эффективностью вложения средств в Банк ...

... . Его сбалансированность по ценам, товаропотокам, количеству и качеству товаров и услуг выступает необходимой составляющей оценки качества жизни населения. Развитие конкурентной среды потребительского рынка в муниципальном образовании способствует созданию эффективных условий для лучшего обеспечения населения услуг торговли и общественного питания. Важная составляющая муниципального управления – ...

... , в чем заключаются конкурентные преимущества каждой организации. Зная сильные и слабые стороны, необходимо строить свою стратегию выхода на региональный рынок компьютеров города Тулы. Предлагается рассмотреть особенности организации коммерческой деятельности этих фирм по следующим направлениям: Ø Оценка ценовой политики, Ø Предлагаемый ассортимент, Ø Уровень сервиса, &# ...

... образования не в полной мере нацелено на цели и задачи экономических реформ, и вместе с тем, в недостаточной мере предпринимаются шаги для совершенствования управления образовательным фактором экономического роста Павлодарской области. В частности, из данных, приведенных в подразделе 2 раздела 2, мы видим, что для Павлодарского региона характерна проблема снижения численности населения, и только ...

0 комментариев