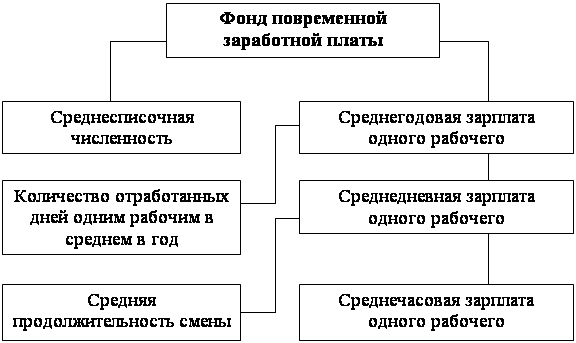

Кадры предприятия, занятость, производительность и оплата труда

Земельные ресурсы и эффективность их использования

Материальные затраты и материалоемкость продукции

Экономика и эффективность производства продуктов растениеводства

Экономика и эффективность производства продуктов животноводства

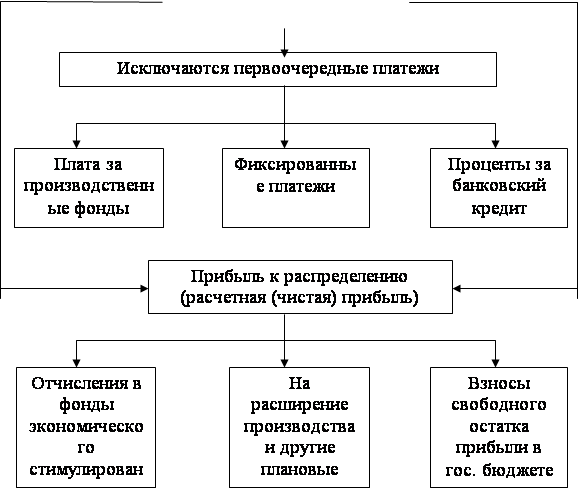

Общехозяйственные результативные показатели работы предприятия

Навигация

Экономические результаты деятельности предприятия

Экономические результаты деятельности предприятия

61251

знак

11

таблиц

0

изображений

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА И ПРОДОВОЛЬСТВИЯ РФ

ОРЛОВСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ

КАФЕДРА ЭКОНОМИКИ ИПРАВА

КУСОВАЯ РАБОТА

На тему: Экономические результаты деятельности предприятия АПК за 1997-1999 годы

На примере СПК «Сомовское» Шаблыкинского района Орловской области

Исполнитель:

Студентка Дмитриева Евгения Вячеславовна

Курс 3 . Специальность бухгалтерский учет и аудит ОРЁЛ – 2000 Содержание Введение…………………………………………………………………..……….31. Экономико-правовая характеристика предприятия…………………………5

2. Объёмы производства, издержки и затраты на производство продукции и услуг……………………………………………………………………………8

3. Кадры предприятия, занятость, производительность и оплата труда…………………………………………………………………………..15

4. Земельные ресурсы и эффективность их использования………………….21

5. Материальные затраты и материалоёмкость продукции………………….25

6. Экономические результаты производства продукции растениеводства……………………………………………………………....29

7. Экономические результаты производства продукции животноводства………………………………………………………………34

8. Общехозяйственные и результативные показатели деятельности предприятия…………………………………………………………………..40

Выводы и предложения…………………………………………………………41Список литературы………………………………………………………………44

ВведениеАПК – это производственно – экономическая система, основанная на общественном разделении труда, обусловленная интеграцией сельского хозяйства в промышленности.

АПК – это совокупность отраслей, объединенных общими целями по удовлетворению населения.

Цели АПК:

- решение продовольственной проблемы (уровень потребляемых продуктов питания должен осуществляться по научно-обоснованным нормам).

- удовлетворить спрос населения на непродовольственные товары из сельскохозяйственного сырья.

- Перевод производства сельского хозяйства на интенсивное механизирование.

- Эффективное использование ресурсного потенциала.

- Превращение страны в экспортера сельскохозяйственной продукции.

Для достижения целей необходимы следующие условия: технологическая согласованность и экономическая заинтересованность.

Целью курсовой работы является анализ хозяйственной деятельности предприятия на примере СПК «Сомовское» Шаблыкинского района Орловской области. В том числе дать экономико–правовую характеристику данного предприятия, определить объёмы производства, издержки и затраты на основное производство, проанализировать кадры предприятия, занятость и производительность труда. А также описать земельные ресурсы и эффективность их использования. Немаловажной задачей является вычисление материальных затрат и материалоёмкости продукции, определение эффективности производства продуктов растениеводства и животноводства. Итогом данной курсовой работы будет нахождение результативных показателей работы предприятия.

Анализ хозяйственной деятельности проводится за период функционирования данного хозяйства с 1997 по 1999 года, при помощи таблиц, в которых используются данные годовых отчётов предприятия, а также при помощи нормативно-правовой и экономической литературы.

1. Экономико-правовая характеристика предприятия

Опытно-производственное хозяйство Научно-производственного объединения по зернобобовым и крупяным культурам «Орел», именуемое в дальнейшем «Хозяйство», организовано на основании приказа НСХ СССР

2. Объём производства, издержки и затраты на основное производство предприятия

Обобщающим результатом производственной деятельности предприятий выступает валовая продукция сельского хозяйства. Она представляет собой общее количество произведенной за определенный период сельскохозяйственной продукции. В состав валовой продукции сельского хозяйства входит:

- основная продукция предприятия: зерно, картофель, овощи, сахарная свекла, молоко, мясо, шерсть и др.;

- приплод и прирост живой массы скота и птицы;

- стоимость многолетних насаждений и незавершенного производства;

- побочная продукция, полученная одновременно с основной (солома, навоз и др.).

Валовую продукцию сельского хозяйства учитывают как в натуральном виде, так и в стоимостном выражении. В натуральных показателях валовая продукция растениеводства может быть представлена отдельной культурой или группой однородных культур, а в животноводстве – производством отдельных видов продукции. Валовая продукция в натуральном выражении исчисляется в центнерах, тоннах, штуках и др.

В зависимости от назначения валовая продукция сельского хозяйства делится на две части:

- продукция, которая потребляется непосредственно в сельском хозяйстве на производственные цели;

- продукция, используемая для реализации.

Совокупное выражение валовой продукции сельского хозяйства отражается в стоимостных показателях. Для определения физического объема продукции, изменение валового производства по годам, расчёта показателей производительности труда, фондоотдачи по регионам весь объём валовой продукции сельского хозяйства оценивают в сопоставимых ценах 1994 г.

Валовая продукция сельского хозяйства отличается от валовой продукции сельскохозяйственных предприятий. В состав валовой продукции сельскохозяйственных предприятий наряду с продукцией сельского хозяйства включают продукцию звероводства, рыбоводства, подсобных отраслей, промышленных производств, а также доходы от выполненных работ и услуг на стороне. Следовательно, понятие валовой продукции сельскохозяйственных предприятий значительно шире понятия валовая продукция сельского хозяйства. В структуре валовой продукции сельского хозяйства в целом по стране на долю животноводства приходится около 60%, а земледелия – почти 40%. В тоже время в структуре валовой продукции сельскохозяйственных предприятий удельный вес продукции сельского хозяйства составляет 87%. Другая часть приходится на продукцию подсобных предприятий, лесоводства, звероводства и на работы и услуги.

Исчисление валовой продукции сельского хозяйства в стоимостном выражении необходимо для определения:

- удельного веса сельского хозяйства в совокупном общественном продукте страны;

- уровня и динамики отраслевой структуры сельскохозяйственного производства

- роли и значении отдельных форм хозяйствования в производственной продукции;

- показателей экономической эффективности производства.

Валовая продукция сельского хозяйства представляет собой результат применения затрат как живого, так и прошлого труда. Следовательно, показатели, рассчитанные по валовой продукции, не дают реального представления о роли живого труда в производстве продукции, поскольку объём ее может быть связан с переходом материальных ресурсов.

При оценке валовой продукции в действующих ценах занижается действительная ее стоимость. Это связано с тем, что нетоварная часть продукции оценивается по себестоимости производства, а последняя намного ниже сложившихся рыночных цен.

В процессе материального производства затрачивается как живой, так и овеществленный труд. При этом каждое предприятие стремится получить, возможно, большую сумму прибыли от своей деятельности. Достижение этой цели можно осуществить или за счет повышения цены реализации продукции или путем снижения издержек производства.

Издержки производства представляют собой совокупные затраты живого и овеществленного труда на производство конкретного вида продукции. В условиях товарного производства издержки производства выступают в стоимостной форме. При переходе к рыночным отношениям издержки производства определяются затратами постоянного и переменного капитала. Величина издержек производства складывается в условиях конкурентной борьбы за рынки сбыта продукции.

Экономическая сущность издержек производства заключается в том, что в условиях последовательной интенсификации и научно – технического прогресса в сельском хозяйстве происходит изменение соотношения между затратами живого и прошлого труда. Это достигается за счет увеличения количества применяемых машин, оборудования, материально – технических ресурсов, а также при значительном удорожании их по отношению к стоимости использованного живого труда.

Издержки производства, как совокупные затраты труда на производство продукции, с теоретических позиций подразделяются на общественные и индивидуальные. Общественные издержки состоят из трёх частей: прошлый или овеществленный в средствах производства; стоимость продукта, созданного для себя и стоимости продукта, созданного для общества. Они соответствуют стоимости продукта.

Индивидуальные издержки производства представляют собой издержки производства отдельного предприятия. Они состоят из стоимости потребленных в процессе производства материальных ресурсов и затрат на оплату труда работников предприятия. Индивидуальные издержки соответствуют себестоимости продукции.

Термин издержки производства можно использовать в следующих значениях:

- действительные издержки производства, которые совпадают со стоимостью товара и измеряются рабочим временем. Такие издержки необходимы, чтобы продукт был произведен при любых общественных условиях и непосредственно зависят от эффективности средств труда и его производительности;

- издержки производства предприятия. Они представляют собой затраченный на производство продукции основной и оборотный капитал;

- издержки производства в значении цены. В условиях конкуренции товары продаются не по стоимости, а по ценам производства.

- Издержки производства предпринимателя. Они состоят из издержек производства и части прибыли конкретного товаропроизводителя.

В современной концепции издержек производства появились понятия экономических, внешних и внутренних, постоянных и переменных, а также предельных.

Понятие экономических издержек основывается на редкости ресурсов и возможности их альтернативного использования.

Экономические издержки представляют собой выплаты и дотации, которые предприятие обязано сделать или обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. При этом данные выплаты могут быть внешними или внутренними. Внешние издержки представляют собой денежные расходы, которые предприятие выплачивает поставщикам трудовых ресурсов, сырья, топлива, энергии, а также организациям, оказывающим транспортные и другие услуги.

Сумма внешних и внутренних издержек, а также нормальный размер прибыли предприятия составляют вмененные издержки. Нормальная прибыль – это минимальная плата, которая необходима для удержания ресурсов в рамках данного предприятия.

В краткосрочном периоде различные виды издержек могут быть отнесены к постоянным или переменным Постоянными издержками называют такие, величина которых не меняется в зависимости от объёма производства. Постоянные издержки связаны с существованием производственного оборудования предприятия и должны быть оплачены, даже если на нем ничего не производится. Показатель постоянных издержек остается неизменным при всех уровнях производства, включая и нулевой.

Переменные издержки представляют собой затраты, которые меняются в зависимости от изменения объёма производства. В состав переменных издержек включаются затраты на сырьё, топливо, энергию, транспортные услуги, оплата по трудовым ресурсам.

Переменные издержки на единицу продукции в начале процесса производства возрастают несколько медленнее, а затем увеличиваются более быстрыми темпами. Такое поведение переменных издержек обуславливается законом убывающей отдачи ресурсов.

Переменные издержки – это такие издержки, которыми предприниматель может управлять. Их размер может быть изменен в течение кратковременного периода путем изменения объёма производства. В свою очередь постоянные издержки находятся вне контроля администрации предприятия. Они являются обязательными и должны быть оплачены, не зависимо от объёма производства.

Для предприятия не безразлична как общая сумма издержек, так и средние издержки на единицу продукции.

Средние постоянные издержки определяются путем деления их суммы на соответствующее количество произведенной продукции.

Средние переменные издержки рассчитываются как частное от деления суммы переменных издержек на количество произведенной продукции. Средние общие издержки находят путем деления суммы общих издержек на количество произведенной продукции.

Предельными издержками называют дополнительные издержки, связанные с производством еще одной единицы продукции.

Разница между суммой общих и суммой переменных издержек представляет собой фиксированный размер постоянных издержек.

Таблица 1.

Объём производства и затраты труда на основное производство предприятия

| Показатели | Годы | ||

| 1997 | 1998 | 1999 | |

| Валовая продукция (ВП) в сопоставимых ценах 1994г., тыс. руб. Всего | 2292 | 2221 | 2840 |

| в т.ч. растениеводства | 1005 | 951 | 1590 |

| в процентах к итогу | 43.8 | 42.8 | 56.0 |

| животноводство | 1287 | 1270 | 1250 |

| в процентах к итогу | 56.2 | 57.2 | 44.0 |

| Производство ВП в расчете на одного среднесписочного работника | 8.46 | 7.96 | 11.64 |

| Затраты на основное производство, тыс. руб. Всего | 14524 | 15984 | 21857 |

| в т.ч. растениеводства | 5019 | 6053 | 8657 |

| в процентах к итогу | 34.6 | 37.9 | 39.6 |

| животноводство | 7007 | 7895 | 10512 |

| в процентах к итогу | 48.2 | 49.4 | 48.1 |

| Производство ВП в расчете на 100 руб. производственных затрат, тыс.руб. Всего | 15.8 | 13.9 | 13.0 |

| в т.ч. продукции растениеводства | 20.0 | 15.7 | 18.4 |

| животноводство | 18.4 | 16.1 | 11.9 |

По данным таблицы можно сделать вывод, что стоимость валовой продукции в сопоставимых ценах 1994 года в 1999 году по сравнению с 1997 годом увеличилась на 24%. Это происходило за счет увеличения стоимости валовой продукции в отрасли растениеводства на 58% .

Производство валовой продукции в расчете на 100 га сельхозугодий в 1998 году по сравнению с 1997 годом уменьшилась на 8 %, а в 1999 году оно увеличилось на 15%. Производство валовой продукции в расчете на одного среднесписочного работника в 1998 году уменьшилось на 6%, а в 1999 году по сравнению с 1997 годом оно увеличилось на 38%.

Затраты на основное производство в 1998 году увеличились на 10% за счёт их увеличения по отрасли растениеводства на 21% и по отрасли животноводства на 27%, а в 1999 году по сравнению с 1997 годом увеличились на 50% за счет увеличения затрат на отрасль растениеводства на 72%, а по отрасли животноводства на 50%.

Производство валовой продукции в расчете на 100 рублей производственных затрат в 1998 году сократилось на 12% за счет сокращения его по отрасли растениеводства на 21%, а по отрасли животноводства на 12%. В 1999 году этот показатель по сравнению с 1997 годом уменьшился на 18% за счет снижения его но отрасли растениеводства на 8%, а по отрасли животноводства на 35%.

Похожие работы

... Руководители, специалисты, служащие 15 3704520,00 - 3704520,00 Итого: 84 10036914,71 483430,48 10520345,59 4.3 ПОКАЗАТЕЛИ ПЛАНА ПО ТРУДУ План по труду - одна из важных составных частей плана производственно-технической и финансовой деятельности предприятия. Содержит следующие основные разделы: производительность труда, численность персонала, фонд заработной платы, издержки на ...

... не за счет введения новых технологий, а за счет сокращения объемов товарной продукции. Сокращение фонда заработной платы связано со снижение получаемой прибыли предприятием. Факторный анализ показателей. Реализованная продукция Y=АВ. В целом показатель снизился на –1,278 (11,834– 13,112). Это было вызвано уменьшением среднегодовой выработки одним рабочим (-13,112). Немного удалось ...

... Коэффициент маневренности собственного капитала показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать свободными средствами [3]. 2. Экологическая оценка деятельности предприятия Расселение человека по всей территории земли, овладение акваторией океанов, пожило начало не только освоению новых ландшафтов, но и их ...

... 1) А. Д. Шеремет, Р. С. Сайфуллин «Методика финансового анализа», Москва ИНФРА-М, 1996г. 2) Под ред. проф. М. И. Баканова и проф. А. Д. Шеремета «Экономический анализ», Москва «Финансы и статистика», 2003 г. 3) Г. В. Савицкая «Анализ хозяйственной деятельности предприятия», Москва ООО Новое знание, 2001 г. 4) Б. Т. Жарылгасова , Н. Т. Савкуров «Анализ бухгалтерской (финансовой) отчетности, ...

0 комментариев