Навигация

Бизнес-план фирмы по продаже и обслуживанию компов

115140

знаков

36

таблиц

12

изображений

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ. 5

1. Аналитическая часть. 7

1.1. Количественный состав предприятия по отраслям в регионе. 7

2. Маркетинг. 11

2.1. Содержание маркетинга. 11

2.1.1. Принципы маркетинга. 14

2.2. Анализ конкуренции. 18

2.2.1. Способы ведения конкурентной борьбы.. 19

2.3. Характер распределения рыночных долей. 23

2.3.1. Темпы роста рынка. 25

2.3.2. Уровень рентабельности рынка. 27

2.4. Методы изучения фирм-конкурентов. 29

2.4.1. Анализ показателей деятельности конкурентов. 31

2.4.2. Анализ конкурентных стратегий на рынке. 32

2.4.3. Выявление преимуществ и недостатков в деятельности конкурентов. 35

2.5. Анализ конкурентов фирмы «Блик». 36

2.6. Оценка риска проекта. 76

3. Исследовательская часть. 76

3.1. Опыт малого бизнеса других стран. 76

3.2. Расчет эффективности малого предприятия "Блик". 76

3.2.1. Оценка возможностей рынка. 76

3.3 Производственный план. 76

3.4. Финансовый план. 76

3.4.1. Структура рисков и меры по их минимизации. 76

3.5. Анализ чувствительности и прибыльности. 76

3.6. Расчет показателей эффективности проекта. 76

3.7. Расчет NPV, IRR, срока окупаемости. 80

4. Экологическая и нормативная информация. 81

ЗАКЛЮЧЕНИЕ. 82

СПИСОК ЛИТЕРАТУРЫ.. 84

ВВЕДЕНИЕ

Общеизвестно утверждение о значимости малого предпринимательства для развития и становления рыночной экономики. Малый бизнес обеспечивает укрепление рыночных отношений, основанных на демократии и частной собственности. По своему экономическому положению и условиям жизни частные предприниматели близки к большей части населения и составляют основу среднего класса, являющегося гарантом социальной и политической стабильности Низкая платежеспособность населения делает невыгодным, а часто невозможным развитие малых предприятий. Но можно утверждать и другое: колоссальный потенциал малого бизнеса не использован в России. Это обстоятельство не просто досадно, это обстоятельство чрезвычайно опасно и для экономики, и для политической стабильности государства. Для спасения ситуации, по-моему, не достаточно улучшить законы, принять одну или несколько программ - поздно. Для спасения ситуации необходимо коренное изменение государственной политики в сфере отношений с российским производителем вообще и с малым бизнесом в частности.

Состояние малого предпринимательства.

Августовский кризис 1998 года серьезно ударил по многим малым и средним предприятиям: оборотные средства резко уменьшились или пропали в банках, сократились рынки вследствие снижения покупательной способности населения, обанкротились многие предприятия, зависимые от поставок товаров или сырья по импорту. В результате этих процессов число занятых в секторе сократилось на несколько сотен тысяч работников. Подавляющее большинство малых предприятий выпускают продукцию неконкурентоспособную не только на внешних, но и на внутренних рынках. Растет число предприятий, работающих на “грани”, либо переходящих в сферу теневой экономики. Факторы, сдерживающие развитие малого предпринимательства Постоянное ухудшение внешней среды предпринимательской деятельности; разрастание административных барьеров (регистрация, лицензирование, сертификация, системы контроля и разрешительной практики, регулирование арендных отношений и т.д.); налоговый пресс и громоздкая система отчетности; отсутствие надежного правового, в том числе судебного, обеспечения предпринимательской деятельности; растущее недоверие предпринимателей к власти, к ее способности проводить долгосрочную политику и обеспечить стабильные условия ведения бизнеса.

К началу 1999 года число малых предприятий составило порядка 891 тысячи, приблизившись к отметке 1994 года. Следует учесть, что, начиная с 1996 года, статистический учет велся в соответствии с новыми критериями отнесения предприятий к малым, введенными Законом РФ «О государственной поддержке малого предпринимательства в Российской Федерации». Новые критерии заметно сузили границы этой категории предприятий, сократив максимально допустимое число работающих на одном МП с 200 до 100 человек.

Динамика числа малых предприятий с 1996 года - совокупный прирост на 5,8%, свидетельствует о поступательном, хотя и очень медленном развитии сектора МБ.

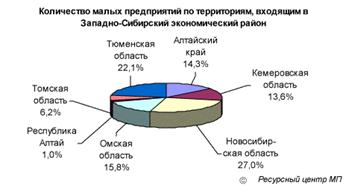

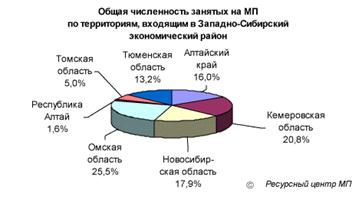

1. Аналитическая часть 1.1. Количественный состав предприятия по отраслям в регионе

Западно-Сибирский район.

- Численность - 15 млн. чел.

- Сильно развита топливно-энергетическая база (уголь Кузбасса, нефть Тюмени). наличие нефти, газа площадь (нефтяной провинции – 1,7 млн. км2); среднее Приобъе – Нижневартовск (1/20 всей нефти Сибири); район дает ¾ нефти и 9/10 газа от всей добычи по РФ.

- Лес (12 % от всей РФ, 75 млн. га). Лес: на базе огромных запасов; вдоль ж/д магистрали; большое производство фанеры.

Как видно из приведенных данных по региону, сдесь сложились благотриятные условия для развития МП в отраслях лесного хозяйства, торговли, материально-технического обеспесения, транспортных связей.

| Рис. 1. Количество малых предприятий – 88 тыс. |

|

| Рис. 2. Общая численность занятых на МП – 793 тыс. человек |

|

Численность постоянно работающих на МП – 661 тыс. человек (доля Западно-Сибирского экономического района в общей численности постоянно работающих на МП в РФ – 11%) Количество МП на 1000 жителей (в среднем по РФ – 5,8 малых предприятий на 1000 жителей) Доля работающих на МП в общем числе занятых - 13,7% (в среднем по РФ – 12,5%)

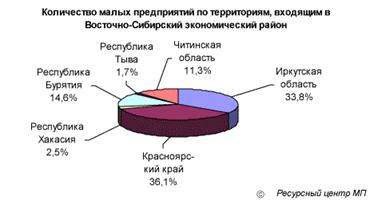

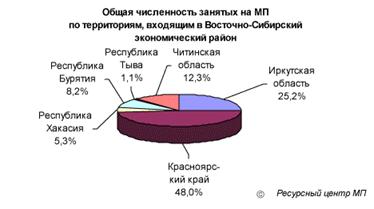

Восточно-Сибирский район.

- Численность - 9 млн. чел.

- Огромная территория (тундра, вечная мерзлота); АПК: большие площади под пашнями, низкие урожаи, пшеница, рожь, ячмень. Неблагоприятные условия развития МП в сельском хозяйстве.

- Много природных ресурсов, но слабо освоенных: Уголь: 3,7 трлн. т. (1/2 всей России); Лес (1 место в РФ): ½ объема заготовок леса по РФ, 50 % территории района, 93,6 % леса – хвойные;

- Специализация – заготовка сырья, первичная обработка: Горно-металлургический комплекс: медь и никель (Норильский никель – 1-е место в мире по никелю, 2-е место в РФ – по черновой меди); алюминий – самая большая алюминиевая база страны (Красноярский АЗ, Братский АЗ, Саянский АЗ, Шелеховский АЗ, Ачинский глиноземный комбинат), дешевая электроэнергия, заводы-сверхгиганты, частично используется свое сырье.

- Электроэнергетика: крупнейшая ГРЭС; крупнейшие ГЭС: Саяно-Шушенская, Красноярская, Братская, Усть-Илимская. Характерно: большая часть энергии вывозится; основа для работы алюминиевых предприятий в этом районе.

- Лесная промышленность: много сырья; низкая себестоимость (на 20 % ниже, чем по РФ); расположение вдоль Транссиба (близко к транспорту, но и много не освоенных территорий).

- Ж/д (Дальний Восток и Центральная Россия) – Транссиб; речной транспорт, выход к Севморпути по Енисею.

Развитию МП в этом регионе препятствуют суровые климатические условия. Основные отрасли, где имеет смысл распространение МП – транспортный, связи, торговля (привоз из других регионов товаров сельского хозяйства и теплой одежды, материально-технического обеспечения, услуг).

| Рис. 3. Количество малых предприятий – 35,6 тыс. |

|

| Рис. 4. Общая численность занятых на МП – 303,6 тыс. человек |

|

Численность постоянно работающих на МП – 275,2 тыс. человек (доля Восточно-Сибирского экономического района в общей численности постоянно работающих на МП в РФ – 4,4%) Количество МП на 1000 жителей (в среднем по РФ – 5,9 малых предприятий на 1000 жителей) Доля работающих на МП в общем числе занятых - 7,6% (в среднем по РФ – 10,1%)

2. Маркетинг 2.1. Содержание маркетинга

В странах с развитой рыночной экономикой маркетинг рассматривается как ведущая функция управления, определяющая рыночную и производственную стратегии предприятия и основанная на знании потребительскою спроса. В этих условиях маркетинг представляет собой систему организации деятельности предприятия, фирмы, корпорации по разработке, производству и сбыту товаров на основе изучения запросов потребителей с целью получения высокой прибыли.

Термин «маркетинг» происходит от английского «market» – рынок и означает деятельность в сфере рынка, сбыта. Однако маркетинг – более широкое понятие.

Основным в маркетинге является взаимодополняющий подход. Это тщательное и всестороннее изучение рынка, в также активное воздействие на рынок, формирование потребностей и покупательских предпочтений. Связать изготовителя и потребителя, помочь им найти друг друга – в этом-то и состоит основная цель любой маркетинговой деятельности.

Таким образом, маркетинг представляет собой вид человеческой деятельности, направленной на удовлетворение нужд и потребностей посредством обмена.

В условиях маркетинговой деятельности различают два вида рынков.

Рынок продавца – это, как правило, дефицитный рынок, на котором продавцы имеют больше власти, и где наиболее активными "деятелями рынка" приходится быть покупателям. Рынок покупателя – это, как правило, насыщенный рынок, на котором больше власти имеют покупатели, и наиболее активными "деятелями рынка" приходится быть продавцам.

Любой продавец сталкивается с проблемой реализации, т.е. доведения продукции до потребителя. Основная задача каждого изготовителя-продавца и потребителя – получение удовлетворительного коммерческого итога. Коммерческий успех непосредственно зависит от глубокого и всестороннего изучения форм, типов и видов рынков. Изучение рынка осуществляется с двух позиций: с позиции его характерных особенностей, потребностей и возможностей и с позиции его емкости, степени насыщенности, состояния конкуренции, вероятности появления товаров-аналогов и т.п. Предпочтение той или иной позиции приводит либо к маркетингу, ориентированному на продукт, либо к маркетингу, ориентированному на потребителя.

Маркетинг, ориентированный на продукт, применяется, когда деятельность предприятия нацелена на создание нового товара или усовершенствование уже выпускаемого. Основная задача в этом случае сводится к побуждению потребителей приобретать новые или усовершенствованные товары.

Маркетинг, ориентированный на потребителя, используется, когда деятельность предприятия нацелена на удовлетворение потребностей, непосредственно исходящих от рынка. Здесь главная задача маркетинга – изучение потенциальных потребностей, поиск рыночной ниши. Маркетинг этого типа – важнейшая часть коммерческой деятельности в целом, так как без изучения запросов потребителей предприниматель обойтись не может. Что же касается маркетинга первого типа, то он не всегда необходим, ибо без "атак на потребителей" обходиться в ряде случаев можно, особенно если речь идет о дефицитном рынке.

Для хозяйственной деятельности промышленного предприятия целесообразно применять оба типа маркетинга одновременно. Только всесторонний анализ возможностей предприятия со стороны производства и со стороны рынка способен обеспечить настоящий коммерческий успех. Такая комбинированная маркетинговая деятельность получила название интегрированного маркетинга.

В рамках маркетинга осуществляются следующие задачи:

1. комплексное изучение рынка;

2. выявление потенциального спроса и неудовлетворенных потребностей;

3. планирование товарного ассортимента и цен;

4. разработка мер для наиболее полном удовлетворения существующего спроса;

5. планирование и осуществление сбыта;

6. разработка мер по совершенствованию управления и организации производства.

Маркетинг не начинается там, где завершатся производство. Напротив, характер и масштабы производства диктуются маркетингом. Эффективное использование производственных мощностей, нового высокопроизводительного автоматического оборудования и прогрессивной технологии предопределяются маркетингом.

В рамках маркетинга разрабатывается и применяется система мер воздействия на рынок, на потребительский спрос с учетом возможности получения прибыли за счет максимального удовлетворения запросов потребителей.

Фирма, базирующая свою деятельность на принципах маркетинга, разрабатывает программы по новым товарам, производство и сбыт которых она намечает осуществить в результате маркетинговых исследований рынка. Маркетинг представляет собой процесс, целью которого становится обеспечение наиболее полного удовлетворения потребностей и спроса покупателей "Не пытайтесь сбывать то, что вам удалось выпустить, а производите то, что у вас, безусловно, будет куплено" – основополагающий принцип маркетинга.

Другими словами, работа предприятия на принципах маркетинга меняет философию производителя товара или поставщика услуг. Вместо привычного принципа: главное произвести продукцию в возможно большем объеме, а уж продать ее потребителю – дело второе, надо суметь произвести экономично такой объем продукции, который обязательно будет реализован.

Опыт зарубежных фирм свидетельствует, что успех на рынке в продаже того или иного товара зависит не столько от производственных и финансовых возможностей фирмы, сколько от использования маркетинга, ориентированном на установленный платежеспособный спрос, т.е. на потребителя.

Сбытовая деятельность в маркетинге состоит в том, чтобы доводить товары до потребителя в том месте, в таком количестве и такого качества, которые требуются.

При маркетинге достижение целей производства происходит через оценку и удовлетворение требований потребителей.

Маркетинг создает условия для выхода (или как иногда говорят прорыва) на рынок.

2.1.1. Принципы маркетингаОсновным принципом маркетинга является всеобщая нацеленность – ориентация конечных результатов производства на реальные требования и пожелания потребителей.

Из этого основополагающего принципа вытекает ряд других.

1. Надо знать рынок, всесторонне изучать состояние и динамику потребительского спроса на данный товар (услугу), использовать полученную информацию в процессе разработки и принятия научно-технических производственных и хозяйственных решений.

2. Максимально приспособить производство к требованиям рынка с целью повышения эффективности функционирования предприятия. Выпускать такой товар, который ждет потребитель, т.е. производить то, что продается.

3. Воздействовать на рынок, на потребительский спрос с помощью всех доступных средств в целях формирования его в необходимых для предприятия направлениях.

4. Развивать и поощрять на предприятии творческий подход к решению возникших в результате проведения маркетинговых исследований технических и хозяйственных проблем и в первую очередь по совершенствованию и повышению качества продукции и услуг.

5. Организовать доставку товаров в таких количествах, в такое время и в такое место, которое больше всего устраивало бы конечного потребителя.

6. Обеспечить целевое управление процессом: научные разработки – производство – реализация – сервис.

7. Не опаздывать с выходом на рынок новой, особенно высококачественной продукцией.

8. Разбивать рынок на относительно однородные группы потребителей (осуществлять сегментацию рынка) и ориентироваться на те сегменты рынка, на которых предприятие обладает наилучшими потенциальными возможностями, и выпускать продукцию с учетом особенностей отдельных сегментов рынка, характеризующихся определенным типом покупателей и их потребностями.

9. Завоевывать рынок товарами наивысшего качества, и надежности.

10. Добиваться преимуществ в конкурентной борьбе за счет повышения технического уровня и качества продукции, предоставления покупателю большего объема и лучшего качества сопутствующих услуг.

11. Оказывать помощь и содействие торговым посредникам, обеспечивая их складами готовой продукции для ее немедленной поставки потребителям, помогая в решении технических проблем и обучении персонала.

12. Ориентировать стратегию маркетинга на перспективу, ставя конкретные задачи по завоеванию рынка, расширению объема продаж, особенно на перспективных секторах рынка.

13. Использовать в максимально возможной мере организацию управления по товарному принципу, что способствует приобретению персоналом высокопрофессиональных навыков управления производством и сбытом конкретных видов продукции и повышает ответственность руководителей за работу на отдельных товарных рынках.

Главное в маркетинге – целевая ориентация и комплексность, т.е. соединение предпринимательской, хозяйственной, производственной и сбытовой деятельности. Цель маркетинга – обеспечение высокой рентабельности производства и реализации произведенных товаров.

Комплексность означает, что применение маркетинга обеспечивает эффект только в том случае, если он используется как система. Применение отдельных маркетинговых действий, как правило, не дает положительных результатов.

Целевая ориентация и комплексность маркетинга – это слияние и один поток всех составляющих маркетинговой деятельности для достижения устойчивой рентабельности в заданных временных пределах, как правило, на 5-7 лет и более.

Практика применения маркетинга показала, что использование только отдельных составляющих, например изучения товара или прогнозирования рынка, не дает должного эффекта.

Лишь комплексный подход позволяет эффективно прорваться на рынок с товарами и услугами, особенно с новыми товарами и оригинальными услугами.

Управление маркетингом – это анализ, планирование, претворение в жизнь и контроль за проведением мероприятий, рассчитанных на установление, укрепление и поддержание выгодных обменов с целевыми покупателями ради достижения определенных задач организации, таких, как получение прибыли, рост объема сбыта, увеличение доли рынка и т.п.

Задача управления маркетингом заключается в воздействии на уровень, время и характер спроса таким образом, чтобы это помогало организации в достижении стоящих перед ней целей. Попросту говоря, управление маркетингом - это управление спросом.

Организация вырабатывает представления о желательном уровне спроса на свои товары. В любой отдельно взятый момент времени уровень реального спроса может быть ниже желаемого, соответствовать ему или превышать его. Со всеми этими состояниями и приходится иметь дело управлению маркетингом.

1. Отрицательный спрос. Рынок находится в состоянии отрицательного спроса, если большая его часть недолюбливает товар и согласна даже на определенные издержки, лишь бы избежать его. У людей негативный спрос на прививки, стоматологические процедуры, операции на желчном пузыре. У работодателей ощущается отрицательный спрос на наём бывших заключенных и алкоголиков. Задача маркетинга – проанализировать, почему рынок испытывает неприязнь к товару и может ли программа маркетинга изменить негативные отношения рынка посредством переделки товара, снижения цен и более активного стимулирования.

2. Отсутствие спроса. Целевые потребители могут быть не заинтересованными в товаре или безразличными к нему. Так, фермеры могут не заинтересоваться новым агротехническим приемом, а студенты колледжа – изучением иностранного языка. Задача маркетинга – отыскать способы увязки присущих товару выгод с естественными потребностями и интересами человека.

3. Скрытый спрос. Многие потребители могут испытывать сильное желание, которое невозможно удовлетворить с помощью имеющихся на рынке товаров или услуг. Существует большой скрытый спрос на безвредные сигареты, безопасные жилые микрорайоны и более экономичные автомобили. Задача маркетинга оценить величину потенциального рынка и создать эффективные товары и услуги, способные удовлетворить спрос.

4. Падающий спрос. Рано или поздно любая организация столкнется с падением спроса на один или несколько своих товаров. Снижается посещаемость церквей, падает число желающих поступать в частные колледжи. Деятель рынка должен проанализировать причины падения конъюнктуры и определить, можно ли снова стимулировать сбыт путем отыскания новых целевых рынков, изменения характеристик товара или установления более эффективной коммуникации. Задача маркетинга – обратить вспять тенденцию падения спроса благодаря творческому переосмыслению подхода к предложению товара.

5. Нерегулярный спрос. У многих организаций сбыт колеблется на сезонной, ежедневной и даже почасовой основе, что вызывает проблемы недогрузки и перегрузки. Большая часть общественного транспорта не загружена во время дневного затишья и не справляется с перевозками в часы пик. По будням в музеях мало посетителей, зато в выходные дни залы переполнены. В начале недели на операции в больницах очередь, а к концу недели заявок меньше, чем нужно. Задача маркетинга – изыскать способы сгладить колебания в распределении спроса по времени с помощью гибких цен, мер стимулирования и прочих приемов побуждения.

6. Полноценный спрос. 0 полноценном спросе говорят, когда организация удовлетворена своим торговым оборотом. Задача маркетинга – поддерживать существующий уровень спроса, несмотря на меняющиеся потребительские предпочтения и усиливающуюся конкуренцию. Организация должна неукоснительно заботиться о качестве товара и обслуживания, постоянно замерять уровень потребительской удовлетворенности, чтобы судить о правильности своих действий.

7. Чрезмерный спрос. У ряда организаций уровень спроса выше, чем они могут или хотят удовлетворить. Так, интенсивность движения по мосту «Золотые ворота» выше абсолютно безопасного уровня, а Йеллоустонский национальный парк переполнен в летнее время. Задача маркетинга, именуемого в данном случае «демаркетингом» – изыскать способы временного или постоянного снижения спроса. При общем демаркетинге стремятся сбить чрезмерный спрос, прибегая к таким мерам, как повышение цен, ослабление усилий по стимулированию и сокращение сервиса. При выборочном демаркетинге стремятся сократить уровень спроса на тех участках рынка, которые менее доходны или требуют меньше сервисных услуг. Цель демаркетинга – не ликвидировать спрос, а всего лишь снизить его уровень.

8. Нерациональный спрос. Противодействие спросу на товары, вредные для здоровья, требует целеустремленных усилий. Проводятся кампании против распространения сигарет, спиртных напитков, наркотических средств, вызывающих привыкание, огнестрельного оружия, порнографических фильмов, против создания больших семей. Задача маркетинга - убедить любителей чего-то отказаться от своих привычек, распространяя устрашающие сведения, резко поднимая цены и ограничивая доступность товара.

2.2. Анализ конкуренцииВажнейшей составляющей информации для принятия решений в области ведения конкурентной борьбы является информация о поведении конкурентов, об их конкурентных позициях. Наибольший интерес, при этом, представляет возможность выделения наиболее характерных составляющих конкурентоспособности.

В этой связи в научной литературе предлагается, во-первых, получить данные об интенсивности конкуренции на выделенном рынке и, во-вторых, тщательно изучить технико-экономические и финансово-экономические возможности конкурентов.

Интенсивность конкуренции на любом рынке определяется рядом факторов, важнейшими из которых являются три составляющие:

Ø характер распределения рыночных долей;

Ø темпы роста рынка;

Ø рентабельность рынка.

2.2.1. Способы ведения конкурентной борьбыКонкуренция в переводе с латинского языка значит «сталкиваться» и означает борьбу между товаропроизводителями за наиболее выгодные условия производства и сбыта продукции. Конкуренция выполняет роль регулятора темпов и объемов производства, побуждая при этом производителя внедрять научно-технические достижения, повышать производительность труда, совершенствовать технологию, организацию труда и т.д.

Конкуренция является определяющим фактором упорядочения цен, стимулом инновационных процессов (внедрение в производство нововведений: новых идей, изобретений). Она способствует вытеснению из производства неэффективных предприятий, рациональному использованию ресурсов, предотвращает диктат производителей (монополистов) по отношению к потребителю.

Конкуренцию можно условно разделить на добросовестную конкуренцию и недобросовестную конкуренцию.

Добросовестная конкуренция

Основными методами являются:

- повышение качества продукции

- снижение цен («война цен»)

- реклама

- развитие до- и послепродажного обслуживания

- создание новых товаров и услуг с использованием достижений НТР и т.д.

Одной из традиционных форм конкурентной борьбы, как уже было сказано, является манипулирование ценами, т.н. «война цен», используемая, в основном, для выталкивания с рынка более слабых соперников или проникновения на уже освоенный рынок.

Более эффективной и более современной формой конкурентной борьбы является борьба за качество предлагаемого на рынок товара. Поступление на рынок продукции более высокого качества или новой потребительной стоимости затрудняет ответные меры со стороны конкурента, т.к. «формирование» качества проходит длительный цикл, начинающийся с накопления экономической и научно-технической информации. В качестве примера можно привести тот факт, что известная японская фирма «SONY» осуществляла разработку видеомагнитофона одновременно по 10 конкурирующим направлениям.

В настоящее время получили очень большое развитие различного рода маркетинговые исследования, целью которых является изучения запросов потребителя, его отношения к тем или иным товарам, т.к. знание производителем подобного рода информации позволяет ему более точно представлять будущих покупателей его продукции, более точно представлять и прогнозировать ситуацию на рынке в результате его действий, уменьшать риск неудачи и т.д.

Большую роль играет до- и послепродажное обслуживание покупателя, т.к. необходимо постоянное присутствие производителей в сфере обслуживания потребителей. Предпродажное обслуживание включает в себя удовлетворение требований потребителей по условиям поставок: сокращение, регулярность, ритмичность поставок (например, комплектующих деталей и узлов). Послепродажное обслуживание- создание различных сервисных центров по обслуживанию купленной продукции, включая обеспечение запасными частями, ремонт и т.п.

В связи с большим влиянием на общественность средств массовой информации, прессы реклама является важнейшим методом ведения конкурентной борьбы, т.к. с помощью рекламы можно определенным образом формировать мнение потребителей о том или ином товаре, причем как в лучшую, так и в худшую стороны, в качестве доказательства можно привести следующий пример:

Во времена существования ФРГ у западногерманских потребителей большим спросом пользуется французское пиво. Западногерманские производители делали все, чтобы не допустить французское пиво на внутренний рынок ФРГ. Ни реклама немецкого пива, ни патриотические призывы «немцы, пейте немецкое пиво», ни манипулирование ценами, ни к чему не привели. Тогда пресса ФРГ стала делать упор на то, что французское пиво содержит различные вредные для здоровья химические вещества, в то время как немецкое якобы является исключительно чистым продуктом. Начались различные акции в прессе, арбитражные суды, медицинские экспертизы. В результате всего этого спрос на французское пиво все-таки упал – на всякий случай немцы перестали покупать французское пиво.

Но наряду с методами добросовестной конкуренцией существуют и другие, менее законные методы ведения конкурентной борьбы:

Недобросовестная конкуренция

Основными методами являются:

- экономический (промышленный шпионаж)

- подделка продукции конкурентов

- подкуп и шантаж

- обман потребителей

- махинации с деловой отчетностью

- валютные махинации

- сокрытие дефектов и т.д.

К этому можно также добавить и научно-технический шпионаж, т.к. любая научно-техническая разработка только тогда является источником прибыли, когда она находит применение в практике, т.е. когда научно-технические идеи воплощаются на производстве в виде конкретных товаров или новых технологий.

Часто термины «промышленный» и «экономический» шпионаж используют как синонимы. Но между ними существует определенная разница, т.к. в принципе промышленный шпионаж является частью экономического. Экономический шпионаж сверх промышленного охватывает и сферы, характеризуемые такими показателями, как:

1) рыночная стоимость всей произведенной в обществе конечной продукции и услуг за год;

2) сумма доходов предприятий, организаций и населения в материальном и нематериальном производстве и амортизационных отчислений), его распределение по отраслям экономики, процентные ставки, запасы природных ресурсов, возможные изменения в технической политике, проекты создания крупных государственных объектов - заводов, полигонов, магистралей и т.д.

Ответ на вопрос, почему экономический шпионаж интересуется вышеперечисленными показателями государства, заключается в том, что многие страны дают обобщенные данные, из которых трудно установить формирование доходов и расходов той или иной отрасли или всего государства. Особенно это относится к таким сферам, как финансирование различного рода научно-исследовательских работ в области ядерной физики и электронике, космической промышленности и др. То же относится и к содержанию различного рода спецслужб.

В принципе, в наше время, любое правительство хорошо развитой страны располагает крупными денежными средствами, не контролируемыми парламентом. Эти суммы могут быть скрыты в различных статьях государственных расходов или не учтены в публикуемом государственном бюджете. Таким путем скрытого финансирования была создана, например, атомная бомба в США. Ее создание стоило правительству 2 млрд. долларов.

Основными объектами внимания промышленного шпионажа являются патенты, чертежи, секреты производства, технологии, структура издержек; экономический шпионаж кроме промышленных секретов охватывает, и макроэкономические показатели и включает в себя разведку природных ресурсов, выявление промышленных запасов; в связи с развитием маркетинга большую ценность приобретает сбор информации о вкусах и доходах различных социальных групп общества.

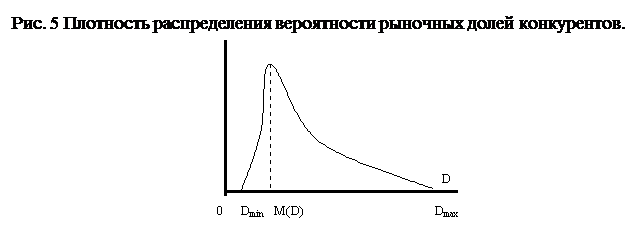

2.3. Характер распределения рыночных долейДля определения уровня интенсивности конкуренции на конкретном рынке предлагается ряд оценок этого уровня. Так, отмечая, что, чем более одинаковыми являются рыночные доли среди конкурентов на рынке, тем острее происходит конкурентная борьба, предлагается оценить степень именно этой «одинаковости», вернее степень разброса долей конкурентов на рынке. Для расчёта самих долей объем реализованной на рынке продукции i-м предприятием обозначают через Qi, а общий объем продаж на рынке –через Q, тогда рыночная доля этого предприятия определяется достаточно легко:

![]() (1)

(1)

Наиболее информативным является суждение об интенсивности конкуренции в соответствии с классификацией рынков, принятой в экономической теории.

Как следует из таблицы, всего возможно девять состояний конкуренции, причем интенсивность конкуренции уменьшается по мере перехода рынка от двухсторонней полиполии к двухсторонней монополии. Именно это обстоятельство и может служить надежным и научно обоснованным мерилом интенсивности конкуренции на рынке.

Для обоснования метода количественной оценки интенсивности конкуренции на рынках, следует воспользоваться графической интерпретацией распределения долей конкурентов на рынке. Лучшей моделью

при этом будет служить график изменения плотности распределения рыночных долей фирм-конкурентов, общий вид которого представлен на рисунке 5. Легко убедиться в том, что распределения имеют вид логнормальной функции с различными асимптотами – левой или правой. Тип рынка вполне может быть определен в зависимости от того, на какую часть шкалы рыночных долей предприятий приходится математическое ожидание наибольшего количества предприятий. Если математическое ожидание приходится на крайнее левое значение (кривая, подобная изображенной на рисунке 5), то перед исследователем типичное распределение, характерное для двухсторонней полиполии. Если же математическое ожидание находится в правой части графика и приближается к максимальной доле рынка, то подобное распределение характерно для двухсторонней монополии.

Обозначим через M(D) математическое ожидание рыночной доли на данном конкурентном рынке, а через Dmax - максимальную долю на этом рынке. Тогда отношение:

![]() (2)

(2)

будет характеризовать то или иное состояние рынка в соответствии с классификацией, а значит, и степень интенсивности конкуренции на нем.

Очевидно, что при значениях данного показателя, близких к нулю, интенсивность конкуренции наивысшая (чистая конкуренция), а при значениях показателя, близких к единице, интенсивность конкуренции минимальна. При наличии соответствующей математической подготовки исследователя проблемы с определением значения M(D) легко решаются. В связи с тем, что в настоящее время в наличии у любого исследователя имеется обширный арсенал пакетов прикладных программ по математической статистике, данная проблема решается ещё более просто – собранную информацию о рыночных долях следует подвергнуть статистической обработке на ПК.

2.3.1. Темпы роста рынкаВторая составляющая, характеризующая интенсивность конкуренции на рынке, связана с темпами роста рынка.

Для оценки темпов роста рынка воспользуемся концепцией жизненного цикла спроса на товар. При этом следует воспользоваться очевидными параллелями – рост или падение объемов продаж на рынке связаны с теми или иными участками жизненного цикла спроса на товар. При нахождении спроса на товар в стадии роста – наблюдается очевидный рост темпов продаж на рынке, при нахождении спроса в стадии падения – наблюдается уменьшение объемов продаж на рынке.

Каждому из участков кривой жизненного спроса на товар соответствует свой уровень интенсивности конкурентной борьбы. Эти участки полностью диагностируются двумя показателями – первой и второй производными. В случае дискретных наблюдений, которые и встречаются на практике, их аналогом являются первые и вторые разности.

На первом участке, когда спрос на товар только появился, конкурентная борьба имеет незначительный характер. Интенсивность ее низка. Для данного участка первая и вторая производные положительны.

На втором участке – участке роста – первая производная положительна, а вторая от положительных значений, проходя через нулевую точку, становится отрицательной. Это этап, на котором спрос опережает предложение и возникшая конкуренция более значительна, чем на первом этапе, но ее интенсивность еще мала.

На третьем участке – участке зрелости – объемы продаж стабильны и конкурентная борьба за покупателя обостряется. Для этого участка кривой жизненного цикла спроса на товар вторая производная отрицательна, а первая производная из положительной области, пройдя нулевую точку (пик объемов продаж), принимает отрицательные значения.

Наиболее интенсивная конкурентная борьба наблюдается, как правило, именно на той части кривой жизненного цикла спроса, когда начинают уменьшаться объемы продаж, то есть, когда и первая производная функции, описывающей кривую жизненного цикла спроса, и вторая производная этой функции отрицательны.

Так продолжается до того участка жизненного цикла спроса на товар, который характеризуется высокими темпами падения объемов спроса на товар, а сами объемы спроса оказываются низкими. На этом последнем участке кривой первая производная отрицательна, а вторая производная – положительна. Причем та точка кривой, в которой вторая производная из отрицательных значений переходит в положительную область (нулевое значение второй производной), по сути, является границей между предыдущим этапом высокой конкуренции и последним этапом средней и затем незначительной конкуренции.

Все сказанное выше будет более наглядно представлено, если данные выводы сформулировать в виде таблицы.

Таблица 1

Зависимость интенсивности конкурентной борьбы от этапа жизненного цикла спроса.

| Номер этапа | Название этапа | Первая производная | Вторая производная | Уровень интенсивности конкуренции |

| Первый | возникновение спроса | положительная | положительная, изменяется от высокого значения к нулевому | незначительный |

| Второй | рост спроса | положительная | отрицательная, возрастает по модулю | средний |

| Третий | насыщение | положительная и отрицательная, при этом близка к нулю | отрицательная, достигает максимального по модулю значения, а затем модуль уменьшается | существенный |

| Четвертый | старение | отрицательная | отрицательная, модуль близок к нулю | наивысший |

| Пятый | падение | отрицательная | положительная, возрастает | средний |

Простой анализ таблицы позволяет выявить закономерность и достаточно просто идентифицировать участок кривой жизненного спроса на товар с наивысшим уровнем конкурентной борьбы. Впрочем, этого для практических целей настоящего исследования оказывается мало, так как стоит задача определения уровня интенсивности конкурентной борьбы.

2.3.2. Уровень рентабельности рынкаТретья составляющая, определяющая интенсивность конкурентоспособности, это уровень рентабельности рынка. Для формальной оценки уровня интенсивности конкуренции предлагается воспользоваться следующей логикой.

Чем выше рентабельность данного рынка, тем большую прибыль получают продавцы, работающие на этом рынке. Это в свою очередь приводит к тому, что рынок становится все более и более привлекательным, а, значит, чем выше рентабельность рынка, тем интенсивнее конкурентная борьба на рынке.

Этот подход обладает существенным изъяном. Дело в том, что высокие прибыли могут быть для ситуации, когда товар только появился на рынке, и вызывает, поэтому, высокий интерес у покупателей. Очевидно, что в данной ситуации спрос опережает предложение и поэтому интенсивность конкуренции некоторое время ещё невелика. Другое дело, что высокая рентабельность дает сигнал потенциальным инвесторам о том, что этот рынок является привлекательным и при его значительной инерционности, после того, как на нем появятся новые конкуренты, интенсивность конкурентной борьбы возрастает.

Более того, в том случае, когда конкурентная борьба усиливается, когда количество производителей, работающих на рынке, велико, не удается осуществлять политику «снятия сливок» – цены уже не могут быть высокими. На таком рынке значительный акцент приобретают факторы и методы неценовой конкуренции. Получается, что не очень высокий уровень рентабельности в данном случае соответствует очень высокой интенсивности конкуренции.

Следовательно, уровень рентабельности сам по себе не может служить исходной оценкой для определения уровня интенсивности конкурентной борьбы. Представляется, что в данном случае более уместны параллели с выводами по предыдущей составляющей интенсивности конкуренции – темпами роста рынка. Только исследование жизненного цикла спроса на товар может дать объяснение тому уровню рентабельности, который сложился на рынке. Вне этого обстоятельства рентабельность представляется малоинформативным показателем с позиций оценивания уровня интенсивности конкурентной борьбы на рынке.

2.4. Методы изучения фирм-конкурентовИсследование фирм-конкурентов, как правило, производится или в целом по отрасли, или по отдельным сегментам рынка.

Рассмотрим подробнее каждый элемент цепочки исследования.

Определение существующих и потенциальных конкурентов

Выявление действующих и потенциальных конкурентов производится обычно на основе одного из двух подходов:

- первый связан с оценкой потребностей, удовлетворяемых на рынке основными конкурирующими фирмами;

- второй ориентируется на группировку конкурентов в соответствии с применяемыми ими типами рыночных стратегии.

Подход с точки зрения потребительского спроса имеет целью сгруппировать конкурирующие фирмы в соответствии с типом потребностей, которые удовлетворяет их продукция.

Для выявления наиболее важных конкурентов и их роли на рынке сбыта компании используют методы ассоциативного опроса потребителей, выявляя, с какими полезными качествами и условиями потребления покупатель ассоциирует тот или иной товар известного на рынке конкурента.

В основе выявления конкурентов на базе группировок по типу стратегии лежит их группировка в соответствии с ключевыми аспектами их ориентации в производственно-сбытовой деятельности.

К таким аспектам относятся:

- стратегия в области экспансии на рынке;

- стратегия в области ценовой политики;

- стратегия в области технологии и др.

При выявлении основных конкурентов в соответствии с типами стратегий необходимо учитывать степень мобильности стратегий конкурентов и проводить всестороннее исследование перспектив эволюции стратегии конкурентов.

Такие исследования позволяют выявлять наиболее опасных конкурентов, к которым чаще всего относятся:

- фирмы, склонные к рыночной экспансии, которые действуют на географически сложных рынках;

- фирмы, следующие стратегии диверсификации производства и работающие в данной и смежных отраслях;

- крупные фирмы-покупатели продукции данной компании;

- крупные поставщики материалов, сырья и оборудования для данной компании;

- мелкие фирмы, которые в результате поглощения крупной компанией становятся сильными конкурентами на рынке.

При наличии различий в реализуемых стратегиях уровень конкуренции относительно снижается.

Все перечисленные факторы ставят конкурирующие фирмы в определенные условия функционирования, оказывают существенное влияние на конкурентные стратегии фирм.

От условий конкуренции, сложившихся на рынке, будут зависеть предпринимаемые меры и, соответственно, ответная реакция конкурентов на эти меры, осуществляемые фирмами для достижения собственного конкурентного преимущества. Таким образом, при разработке предприятиями собственных конкурентных стратегий важно учитывать возможную реакцию внешней среды на эти акции. Применительно к промышленным рынкам можно выделить два типа возможной реакции по инструментам ответной реакции и два типа - по ее характеру.

По инструментам реакции выделяют, уже упомянутые, ценовые и неценовые методы.

По типу реакции условно можно выделить положительную эластичность реакции и отрицательную эластичность реакции в зависимости от того, ответная реакция конкурента противоположна акции фирмы или аналогична ей. Как показывают исследования, в основном преобладает положительная эластичность.

Так, при увеличении цены основным конкурентом 274 фирмы тоже повышают свои цены, и лишь 2 снижают; при снижении цены основным конкурентом 40 фирм снижали ее, а 8 повышали, действия остальных не носили столь выраженной зависимости. Аналогичная ситуация складывается и при снижении или увеличении основным конкурентом расходов на продвижение товара.

Конкуренция в области способов продвижения товаров на рынок наиболее вероятна при следующих характеристиках рынка:

Ø большая дифференциация в издержках конкурирующих фирм;

Ø сильная рыночная концентрация;

Ø рыночная дифференциация;

Ø быстрый рост рынка.

Ценовые методы конкуренции более приоритетны при высокой стандартизации продукта.

2.4.1. Анализ показателей деятельности конкурентовАнализ показателей деятельности конкурентов может быть осуществлен на основе «характеристики фирмы» или «конкурентного досье» для каждого конкурента, являющегося необходимым элементом банка данных маркетинговой. Конечно, не все факторы на рынке могут быть всесторонне проанализированы. Особые в связи с коммерческой тайной трудности представляет структура затрат и издержек конкурента. В этой области могут быть получены следующие приблизительные данные:

Ø численность персонала;

Ø структура прямых и накладных расходов;

Ø сравнительная стоимость сырья, материалов, комплектующих изделий;

Ø капиталовложения в основной капитал и запасы;

Ø объем продаж.

Степень подробности анализа зависит от наличия соответствующей информации и степени опасности рассматриваемого конкурента.

2.4.2. Анализ конкурентных стратегий на рынкеВ связи с тем, что потребности человека очень разнообразны, не менее разнообразны и способы их удовлетворения. Это является и основной причиной разнообразия товаров, представленных на рынке, и фирм, эти товары на рынок поставляющих. Каждый производитель стремится произвести товар с наилучшими характеристиками, потому что именно такой товар будет наверняка куплен на рынке, а значит, производитель получит прибыль. Однако здесь действует принцип компенсации. Он состоит в том, что стремление добиться наилучших характеристик товара в одних отношениях заставляет в какой-то мере поступиться другими достоинствами. Причины этого носят отчасти объективный, а отчасти субъективный характер. Многие характеристики товара находятся в объективном противоречии (например, скоростные и топливосберегающие). С другой стороны, многое зависит и от потребителя, от того, что он субъективно ищет в данном товаре. Успех фирмы на рынке зависит, таким образом, зависит не только от ее готовности улучшать свою продукцию, но и от обоснованности выбора тех свойств, которые подлежат совершенствованию, а также (что не менее важно) от определения того, чем за это можно пожертвовать.

Действие принципа компенсации, однако, этим не ограничивается. Он распространяется глубже: не только на товары, но и на сами компании, которые их производят. Применительно к фирмам он состоит в том что, развивая в себе одни черты, фирма утрачивает другие, за увеличение эффективности в одной области расплачивается ее снижением в другой. Иными словами, приспособление маркетинговой стратегии фирмы к обслуживанию определенных рыночных сегментов, как правило, происходит ценой утраты других сегментов рынка или сокращения возможности добиваться успеха на них.

Прямым следствием принципа компенсации является множественность путей достижения успеха в конкурентной борьбе, т. е. множественность маркетинговых конкурентных стратегий фирм. Маркетинговая конкурентная стратегия, как уже отмечалось, определяется исходя из:

- внешних факторов (анализа условий среды);

- внутренних факторов (имеющиеся ресурсы фирмы).

Несмотря на то, что поведение фирмы на рынке характеризуется некоторой только ей одной свойственной комбинацией стратегических, выбор маркетинговой стратегии диктуется определенными правилами.

В первую очередь, он зависит от того, в рамках стандартного или специализированного бизнеса лежит рыночная ниша фирмы (продуктовая дифференциация). При стандартном бизнесе компания занимается выпуском стандартных товаров, и тогда важной характеристикой, определяющей содержание её стратегии, становится масштаб дела: от глобального до локального (рыночная дифференциация).

Во втором случае фирма сосредотачивается на производстве редко встречающихся (или вообще отсутствующих на рынке) товаров и/или услуг (продуктовая дифференциация). При этом она может либо придерживаться маркетинговой стратегии адаптации к особым запросам рынка, либо придерживаться противоположной линии - вместо приспособления себя к требованиям рынка попытаться изменить сами эти требования (рыночная дифференциация).

Таким образом, существует, по меньшей мере, четыре основных типа маркетинговой стратегии конкурентной борьбы, каждый из которых ориентирован на разные условия маркетинговой среды и разные ресурсы, находящиеся в распоряжении предприятия: виоленты, коммутанты, патиенты и эксплеренты (происхождение этой терминологии восходит к трудам русско-советского теоретика конкуренции Л. Г. Раменского). Придерживающиеся их фирмы каждая по-своему, но одинаково удачно приспособлены к требованиям рынка, и все они нужны для нормального функционирования экономики.

Таким образом, на рынке происходит сосуществование и взаимное дополнение компаний разных типов, и конкурентная борьба, соответственно, ведется разными методами на основе разных конкурентных стратегий. При этом полное вытеснение одного из типов фирм невозможно, так как невозможна полная унификация человеческих потребностей.

Конкурентная борьба строится на дифференциации ниш, состоящей в том, что фирмы в силу своей неодинаковой приспособленности к деятельности в разных рыночных условиях, стремятся работать только на тех сегментах рынка, где они сильнее конкурентов.

По терминологии Портера, фирмы ориентирующиеся на одну нишу, называются стратегической группой. Дифференциация ниш ослабляет конкурентную борьбу между различными стратегическими группами и усиливает её внутри таких групп.

Общая характеристика компаний, придерживающихся различных маркетинговых стратегий, представлена в таблице.

Таблица 2

Общие характеристики компаний, придерживающихся различных типов маркетинговых стратегий.

|

| Коммутанты | Патиенты | Виоленты | Эксплеренты |

| Профиль производства | универсальный | специализированный | массовое | экспериментальное |

| Размер компании | крупные | крупные | ||

| средние | средние | |||

| мелкие | мелкие | мелкие | ||

| Устойчивость компании | высокая | высокая | ||

| низкая | низкая | |||

| Расходы на НЧОКР | высокие | высокие | ||

| средние | ||||

| низкие | ||||

| Факторы силы в конкурентной борьбе | гибкость, многочисленность | приспособляемость к особому рынку (узкая специализация) | высокая производительность | опережение в нововведениях |

Естественный рост фирмы в ходе цикла жизни часто сопряжен с последовательной сменой стратегий.

Дело в том, что простое увеличение в размерах без смены стратегии маркетинга обречено на неудачу, чтобы продолжать развитие фирма должна менять конкурентные стратегии.

Необходимость анализа особенностей и характера маркетинговой стратегии конкурентов связана с тем, что это дает возможность оценить их вероятные действия при продвижении на рынок своих товаров и/или услуг.

Прогноз поведения конкурентов обычно опирается на учет следующих факторов:

Ø размера и темпов увеличения прибыльности предприятия-конкурента;

Ø мотивов и целей производственно-сбытовой политики;

Ø текущей и предшествующей стратегии сбыта;

Ø структуры затрат на производство;

Ø системы организации производства и сбыта;

Ø уровня управленческой культуры.

2.4.3. Выявление преимуществ и недостатков в деятельности конкурентовВыявление слабых и сильных сторон деятельности конкурентов представляет собой конечный итог исследования конкуренции на рынке.

Выявленные недостатки в деятельности конкурентов используются для разработки собственной маркетинговой стратегии, выявленные сильные стороны используются для их изучения и внедрения в собственной фирме имеющегося положительного опыта работы.

Для выявления слабых и сильных сторон предприятий-конкурентов можно воспользоваться методикой анализа закрепления, которая учитывает представление потребителей о продукции компании и её конкурентов. Обычно эта методика используется для проведения анализа на рынках потребительских товаров. На основе анализа закрепления целесообразно проводить внутренний анализ, нацеленный на выявление несоответствия сложившихся представлений в компании о внешней действительности, с тем, чтобы заставить персонал внутри организации понять и принять необходимость изменений.

В результате оценки сильных и слабых сторон каждого конкурента (их стратегий и целей) конкуренты ранжируются по «ключевым факторам успеха» (КФУ), под которыми подразумеваются наиболее существенные характеристики рынка, фирмы, конкурентов. Для этого необходимо уточнить список «ключевых факторов» (например, по методике закрепления). Позиции конкурентов и фирмы ранжируются по каждому из факторов и сводятся в следующую таблицу:

Таблица 3

| Ключевые факторы успеха (примерные) | Продукция | Х4 | Х3 | Х1 | Х2 |

| Технология | Х3 | Х4 | Х2 | Х1 | |

| Финансовые возможности | Х3 | Х4Х1 | Х2 | ||

| Система сбыта | Х4 | Х3 | Х2Х1 | ||

| Имидж | Х4 | Х2 | Х1 | Х3 |

слабость - сила Х1Х2Х3Х4 - конкуренты

2.5. Анализ конкурентов фирмы «Блик»В настоящее время в г. Ачинске отсутствуют конкуренты по полному спектру предоставляемых фирмой «Блик» услуг. Поэтому будем рассматривать конкуренцию по отдельным видам деятельности, заданными настоящим бизнес-планом.

В городе Ачинске существует шесть фирм работающих на рынке информационных технологий. Все они были исследованы на предмет предоставляемых услуг. Использовался метод прямого опроса

Приведенные ниже таблицы 4 и 5 содержат сводную информацию, полученную в ходе обследования компьютерных фирм города Ачинска.

В таблице содержится информация, характеризующая услуги компьютерных фирм г. Ачинска. Необходимо отметить, что колонки таблицы заполнялись только в случае прямого конкретного ответа, полученного от сотрудников фирмы.

Колонка «Продажа» характеризует – занимается ли данная фирма продажей компьютеров и оргтехники.

Следующая колонка «Гарантийный ремонт» содержит информацию о том – осуществляется или нет в фирме гарантийное обслуживание компьютеров и оргтехники. Следует отметить, что гарантийный ремонт осуществляется фирмами посредниками, продавшими комплектующие. Этот факт существенно затягивает срок ремонта, а иногда приводит к неспособности фирмы продавца осуществить ремонт из-за затруднений в поиске «первоначального» поставщика техники.

Значение поля «Ремонт» характеризует, занимается ли фирма послегарантийным ремонтом оргтехники. К сожалению, в г. Ачинске на сегодняшний день ни одна фирма сама не осуществляет ремонта оргтехники после истечения гарантийного срока. Пользователям приходится собственными силами отвозить и ремонтировать технику. Где они часто сталкиваются с проблемами, описанными в предыдущем абзаце.

Следующее поле «Заправка картриджей» несет информацию об услугах по заправке различных видов картриджей. Заправкой картриджей занимается всего одна фирма и как видно из таблицы она заправляет не все виды картриджей. Добавлю, что цены на такие услуги в этой фирме в два раза выше цен г. Новосибирска, что при заправке сразу нескольких картриджей сразу становится очень невыгодным для пользователей оргтехники.

Поле «Сервисное обслуживание» отражает, занимается ли фирма текущим обслуживанием пользователей, т.е. решением возникающих проблем в процессе эксплуатации компьютеров, программного обеспечения и оргтехники.

Колонка “Программное обеспечение» - услуги фирм по установке, настройке и внедрению программного обеспечения серий «1С Бухгалтерия», «BEST», «КонсультантПлюс».

Последняя графа таблицы 4 «Компьютерные сети» - существуют ли услуги фирмы по разработке и прокладке локальных корпоративных компьютерных сетей. Прочерк в любой графе означает отсутствие данной услуги.

Таблица 4

Качественная характеристика услуг компьютерных фирм г. Ачинска

| № | Название фирмы | Продажа | Гарантийный ремонт | Ремонт | Заправка картриджей | Сервисное обслуживание | Программное обеспечение | Компьютерные сети | ||||||||

| компьютеров | периферии | компьютеров | оргтехники | компьютеров | оргтехники | матричных | струйных | лазерных | копиров, факсов | 1С | BEST | Консультант Плюс | ||||

| 1. | «Мой компьютер» | Да | Да | Да | Да | Да | Да | - | - | - | - | - | - | - | - | - |

| 2. | «Исток» | Да | Да | Да | Да | - | - | - | - | Да | - | - | Да | - | Да | - |

| 3. | «Техника и Сервис» | Да | Да | Да | Да | - | - | - | - | - | - | - | - | - | - | - |

| 4. | «Оргтехника» | Да | Да | Да | Да | - | - | Да | Да | Да | - | Да | - | - | - | - |

| 5. | «Пеком» | Да | Да | Да | Да | - | - | - | - | - | - | - | - | - | - | - |

| 6. | «Интер-Медиа» | Интернет провайдер | - | - | - | - | - | - | - | - | - | - | - | - | Да | |

Таблица 5

Ценовая характеристика услуг компьютерных фирм г. Ачинска| Название фирмы | Цена продажи | Цена гарантийного ремонта | Ремонт | Цена заправки картриджей | Сервисное обслуживание | Цены программного обеспечения | Компью-терные сети | |||||||||

| компьютеров | периферийной техники | компьютеров | оргтехники | компьютеров | оргтехники | матричных принтеров | струйных принтеров | лазерных принтеров | копиров, факсов | 1С | BEST | Консультант Плюс | ||||

| 1. | «Мой компьютер» | +4% | +4% | беспл. | беспл. | +4% | +4% | - | - | - | - | - | - | - | - | - |

| 2. | «Исток» | +3% | +3% | беспл. | беспл. | +3% | +3% | - | +100% | +100% | - | - | - | - | - | - |

| 3. | «Техника и Сервис» | +3% | +3% | беспл. | беспл. | +3% | +3% | - | - | - | - | +5% | - | - | - | - |

| 4. | «Оргтехника» | +3% | +3% | беспл. | беспл. | - | - | +100% | +100% | +100% | - | +4% | - | - | - | - |

| 5. | «Пеком» | +3% | +3% | беспл. | беспл. | +3% | +3% | - | - | - | - | - | - | - | - | - |

| 6. | «Интер-Медиа» | Интернет провайдер | - | - | - | - | - | - | - | - | - | - | - | - | - | |

Прокомментирую обозначения в таблице 5: «+…%» означает, что цена услуг фирмы формируется из прайса одной из Новосибирских компьютерных фирм плюс процент за оказанные услуги. Прочерк означает отсутствие данной услуги. Все фирмы практикуют предоплату с приходом денег на счет до прибытия поставки техники. Только фирма «Оргтехника», занимающаяся заправкой картриджей и обслуживанием оргтехники берёт оплату по факту выполненных работ (услуг).

Исходя из вышеизложенного, можно сформулировать: в г. Ачинске пять фирм из шести занимаются продажей оргтехники. Дальнейшая судьба проданного оборудования и проблемы, возникающие в процессе эксплуатации техники Ачинские фирмы не интересуют. Цена продажи в этих фирмах состоит цены продажи Новосибирских фирм – продавцов, плюс % от стоимости за оказанные услуги. Также эти фирмы обеспечивают гарантийный ремонт оргтехники.

Одна фирма «Интер-Медиа» является Интернет-провайдером, т.е поставщиком интернет услуг. Также она оказывает услуги по разработке веб страниц, услуги веб хостинга (размещение корпоративных сайтов), услуги электронной почты (размещение почтовых ящиков клиентов). Деятельность фирмы «Интер-Медиа» не будет составлять конкуренции создаваемой фирме «Блик».

Компания «Оргтехника», единственная в городе, обслуживает пользователей оргтехники, специалист фирмы выезжает к клиенту, и занимается лишь мелким несложным ремонтом оргтехники. В случае серьезных поломок фирма либо предлагает клиенту самому обратится в сервис центр г. Новосибирска, либо ремонтирует технику в сервис центрах г. Новосибирска, взимая затем с клиента стоимость ремонта, плюс 4% за оказанные услуги.

Недостатки конкурентов:

Завышенные цены по сравнению с относительно недалеко расположенными Новосибирскими фирмами. Внедрением лицензионных компьютерных программ для автоматизации работы офиса занимается одна фирма города. Ни одна фирма города не предлагает комплексного подхода к решению проблем пользователя оргтехники. Комплексный подход включает в себя: оптимальный выбор оргтехники в соответствии с требованиями клиента + установка необходимого программного обеспечения + дальнейшее сервисное обслуживание и консультации. Дело в том, что по сложившейся «традиции» все пользователи оргтехники и программного обеспечения г. Ачинска обращаются в Новосибирск из-за отсутствия в нашем городе авторизованных дилеров оргтехники и программного обеспечения. Такая ситуация на рынке, когда фирма после продажи оргтехники «забывает» о проблемах пользователей, перестала устраивать самих пользователей оргтехники. О чем мне неоднократно говорили организации и частные лица города.

2.6. Оценка риска проектаВ настоящее время на рынке города Ачинска отсутствует фирма, предоставляющая клиенту полный комплекс услуг по продаже и послепродажному обслуживанию оргтехники (продажа техники - установка и настройка лицензионного программного обеспечения, консультации – гарантийный и послегарантийный ремонт). На данный момент существует несколько мелких и средних компаний, которые занимаются продажей оргтехники и одна компания занимается обслуживанием и мелким ремонтом, однако объем оказываемых услуг по обслуживанию, по оценкам экспертов, явно недостаточен для удовлетворения рыночных потребностей. Как правило, фирмы конкуренты не делают упор на продажу оргтехники и забывают о дальнейших проблемах пользователей, относящихся к программному обеспечению. Конкуренты используют рекламу, в основном в печатных изданиях. Но, как уже было замечено, комплексным обслуживанием не занимается ни одна фирма-конкурент. Благодаря сложившейся ситуации конкурентоспособный потенциал нашей фирмы по отношению к конкурентам, составляет, как оценивают эксперты, по меньшей мере 2.5/1 (на данный момент).

Исходя из оценок экспертов была проведена оценка риска, согласно методике. Оценка вероятности риска и приоритет представлены в таблице 6.

Таблица 6

Оценка вероятности риска и приоритет| Вид риска | Предполагаемая вероятность риска | Приоритет |

| Повышение цен на комплектующие | 0.3 | 1 |

| Недостаточный спрос | 0.2 | 1 |

| Снижение цен конкурентами | 0.5 | 2 |

| Неплатежеспособность потребителей | 0.3 | 2 |

| Рост налогов | 0.1 | 2 |

| Появление альтернативного продукта | 0.3 | 2 |

| Нестабильное качество комплектующих | 0.1 | 1 |

| Недостаток оборотных средств | 0.2 | 2 |

| Недостаточный уровень зарплаты | 0.2 | 2 |

Отношение веса первого приоритета ко второму f=3

Веса групп:

W2=2/K*(f+1)=0.25 (где К - № приоритета = 2) (3)

W1=(W2*(K-1)*f+1-1)/K-1=0.75 (4)

Веса простых рисков в первой приоритетной группе равны 0.75/3=0.25

Во второй группе: 0.25/6=0.042. Подсчет баллов, полученных для каждого риска представлен в таблице 7.

Таблица 7

Баллы по видам рисков| Вид риска | Вероятность риска | Вес риска | Баллы (вероятность • вес) |

| Повышение цен на комплектующие | 0.3 | 0.25 | 0.075 |

| Недостаточный спрос | 0.2 | 0.25 | 0.05 |

| Снижение цен конкурентами | 0.5 | 0.042 | 0.021 |

| Неплатежеспособность потребителей | 0.3 | 0.042 | 0.0126 |

| Рост налогов | 0.1 | 0.042 | 0.0042 |

| Появление альтернативного продукта | 0.3 | 0.042 | 0.0126 |

| Нестабильное качество комплектующих | 0.1 | 0.25 | 0.025 |

| Недостаток оборотных средств | 0.2 | 0.042 | 0.0084 |

| Недостаточный уровень зарплаты | 0.2 | 0.042 | 0.0084 |

| ИТОГО | - | - | 0.3172 |

Принимая показатель ИТОГО за 100 баллов, находим значения рисков в баллах, а также ранжируем риски по баллам таблица 8:

Таблица 8

Значение рисков в баллах и ранжирование| Вид риска | Значение в баллах | Ранжирование |

| Повышение цен на комплектующие | 23.6 | 1 |

| Недостаточный спрос | 15.8 | 2 |

| Снижение цен конкурентами | 6.6 | 4 |

| Неплатежеспособность потребителей | 4.0 | 5-6 |

| Рост налогов | 1.3 | 9 |

| Появление альтернативного продукта | 4.0 | 5-6 |

| Нестабильное качество комплектующих | 7.9 | 3 |

| Недостаток оборотных средств | 2.7 | 7-8 |

| Недостаточный уровень зарплаты | 2.7 | 7-8 |

По результатам видно, что наибольшую опасность представляют риски:

1) Повышение цен на комплектующие;

2) Недостаточный спрос;

3) Нестабильное качество комплектующих.

Главная мера по борьбе с 1 риском - расширение спектра фирм-поставщиков. По оценкам экспертов средние вероятности риска 1 при увеличении числа поставщиков в 2 раза составит 0.1. Однако при этом произойдет увеличение средней вероятности реализации риска 3 до 0.15.

Для борьбы с риском 2 необходимо произвести широкую рекламную кампанию в СМИ и тем самым уменьшить вероятность его реализации, по оценкам, до 0.15.

Мера для борьбы с риском 3 - более тщательный выбор поставщиков. При его реализации нужно ограничить их круг надежными фирмами, хотя это и повысит вероятность риска 1.

3. Исследовательская часть 3.1. Опыт малого бизнеса других стран

Малое предпринимательство играет исключительно важную роль в экономической и социальной жизни промышленно развитых стран, где на его долю приходится до 70% валового национального продукта.

В США, где, как уже говорилось, к категории малых относят предприятия с числом занятых до 500 чел., подобные фирмы составляют 99% всех американских компаний.

Основная масса приходится на мельчайшие предприятия: в 87% всех фирм работает не более 20 чел., в 80% — менее 10 чел.

В начале 1989 г. общее число американских фирм по данным налоговой инспекции достигало 19 047 тыс. (без сельского хозяйства), из которых 3 978 тыс. представляли собой корпорации, 1 831 тыс. — партнерства и 13 238 тыс. — фирмы, находящиеся в единоличном владении. Из них всего 7 тыс. фирм классифицировались как крупные с числом занятых свыше 10 тыс. чел.

Ныне в США функционирует более 15 млн. малых предприятий, которые производят около 40% валового национального продукта и половину валового продукта частного сектора.

В отдельных сферах американской экономики малые предприятия доминируют.

Особо важную роль малый бизнес играет в решении проблем занятости: в 80-е гг. 80% всех новых рабочих мест были созданы мелкими фирмами. Более 100 млн. американцев прямо или косвенно зарабатывают средства к существованию благодаря малому предпринимательству. Государство же получает миллиардные суммы доходов в виде налогов на прибыль мелких фирм.

Следует помнить, что развитие малого бизнеса тесно связано с отраслевой спецификой и экономическими механизмами, действующими в той или иной стране. Поэтому при оперировании цифровыми показателями и сравнении опыта промышленно развитых стран с формированием малых предприятий в России надо учитывать различия в уровнях развития институциональной и производственной инфраструктур, в отраслевой структуре национального хозяйства, т.е. социокультурные особенности.

В Японии на начало 1990-х гг. малые и средние предприятия в отраслях производственной и непроизводственной сферы (кроме добывающей промышленности) составляли 99,1%, а численность занятых на них — 79,2%. На долю подобных фирм приходится 78% годовой выручки в розничной торговле и 62,1%— в оптовой торговле.

В Великобритании, где, напомним, к разряду мелких относят фирмы с числом занятых до 24 чел., в 1990 г. их было почти 2,4 млн. (96% общего числа частных компаний). На них трудилось 36% всех наемных работников, и давали эти предприятия 21% общего товарооборота.

Подавляющее большинство фирм являлось мелкими и мельчайшими:

Число занятых, чел. .............................................. 1-2 3-5 6-9 11-19

Число фирм, тыс. ................................................. 1579 173 190 140

В 1980-1989 гг. было зарегистрировано 1,9 млн. новых компаний, а прекратило существование 1,5 млн. Таким образом, чистый прирост составил 29%.

Расширению сферы мелкого бизнеса весьма способствовала активная денационализация и приватизация, которая к концу 1989 г. охватила около 1/3 предприятий госсектора, а также массовая распродажа муниципальных домов и квартир.

Малое предпринимательство расширяет возможности трудоустройства британцев. На долю мелкого бизнеса приходится 48% прироста новых рабочих мест. В 1985-1987 гг. мелкие фирмы обеспечили работой 290 тыс. чел.

В частном секторе доля малых предприятий составляет, %:

Обрабатывающая промышленность ..................................................... 27

Строительство......................................................................................... 38

Транспорт и коммунальные услуги ...................................................... 10

Торговля.................................................................................................. 69

Здравоохранение..................................................................................... 18

Сфера бытовых услуг и досуга ........................................................... 23

Сфера деловых услуг...............................................................................13

Что же касается динамики развития малого британского бизнеса, то о ней позволяют судить следующие данные за 1980-1989 гг.:

Относительное сокращение (-), %

или прирост (+), %

Строительство..................................................................... +46,1

Розничная торговля ........................................................... -2,2

Оптовая торговля................................................................ +27,3

Общественное питание....................................................... +9,2

Финансовые услуги............................................................. +86,4

Деловые услуги.................................................................... +100,0

С точки зрения организационных форм в малом британском бизнесе преобладают индивидуальные компании, партнерства и акционерные общества. Мелкие фирмы, основанные на различных формах коллективной собственности, чаще включаются в систему субподрядных отношений с крупными корпорациями (45% всех АО, 26% партнерств, 18% индивидуальных фирм).

Мелкие предприниматели довольно-таки часто используют для деловой активности жилье (до 35% мелких фирм), особенно в первые годы существования (свыше 80% — в первый год. 42% — в последующие 2,5 года). На таких «домашних» предприятиях по найму работают обыкновенно не более 5 чел. (70% фирм). Труд 1-2 помощников используют 69% мелких «домашних» предприятий и 39% фирм, арендующих производственные помещения, труд 10-14 чел. — соответственно 5 и 16%.

Любопытно, что коренные жители Британских островов реже избирают мелкий бизнес в качестве сферы деятельности, чем представители национальных меньшинств. Если среди первых доля мелких предпринимателей составляет 8,4%, то среди выходцев из стран северной и центральной Европы она достигает 12%, из средиземноморских стран Содружества — 29,4%, из Азии — 13,6%.

Однако лишь немногим фирмам, созданным представителями национальных меньшинств, удается выйти за пределы этнических рынков. Единственный в своем роде пример — фирма «Тапси групп», производящая одежду. Она начала с продажи небольших партий товара в ларьках, а к 1986 г. заняла прочное место на рынке. В настоящее время ее ежегодные доходы превышают 30 млн. ф. ст., хотя на предприятиях «Тапси групп» трудится около 80 чел.

Большинство владельцев небольших фирм хотят обеспечить своему предприятию стабильное существование и не стремятся к росту, за исключением разве что фирм, являющихся частью крупных корпораций. В качестве главных препятствий созданию собственного бизнеса 50% британских предпринимателей называют финансовые трудности, на втором месте— проблемы законодательства, налогообложения, бухучета.

В Германии, где малой считается фирма с числом занятых до 49 чел. и годовым оборотом до 1 млн. марок, а средней— с числом занятых 50-499 чел. и оборотом до 100 млн. марок, насчитывается около 2 млн. мелких и средних предприятий (более 99% всех предприятий страны), которые производят до 50% валового национального продукта.

В сфере мелкого и среднего бизнеса занято 2/3 всего экономически активного населения и 4/5 проходящих производственное обучение. Мелкие и средние предприятия играют существенную роль на рынке труда: в 1979-1988 гг. 80% всех новых мест в промышленности приходилось на предприятия с числом занятых менее 20 чел.

Малые и средние фирмы не уступают крупным в организации менеджмента, подготовки кадров, нововведениях. На малый бизнес приходится значительная часть открытий и инноваций, о чем свидетельствуют следующие данные:

Предприятия с числом занятых,

тыс. человек до 0,1 0,1-0,5 0,5-1,0 1-10 св.10

Доля расходов на НИОКР, % 6,1 3,2 2,4 2,6 4,8

В целом же на фирмы с числом занятых до 500 чел. в 1987 г. приходилось 13,8% всех расходов Германии на НИОКР.

При разработке и внедрении нововведений малые фирмы во многих случаях взаимодействуют с крупными.

В Португалии малые и средние фирмы производят основную массу промышленной продукции. Уже в 1982 г. компании с числом занятых менее 10 чел. составляли здесь 70% всех промышленных предприятий, а фирмы с числом занятых 500 чел. — лишь 0,4%.

В Италии малые и средние компании, число которых превышает средние показатели по ЕС, образуют основу обновления экономики страны. Они уже доказали свою способность обеспечить высокий уровень конкурентоспособности экспортной продукции.

Исторически слабые позиции монополистического капитала создали в Италии экономическое пространство для широкого развития кооперативов. Доля кооперативов в формировании валового национального продукта многих промышленно развитых стран составляет от 3 до 5%, в Италии же к середине 1980-х гг. этот показатель превысил 10%. В то время насчитывалось более 131 тыс. кооперативов; большая часть (67,2%) — официально зарегистрированные, на которых занято около 36% всего экономически активного населения.

Кооперативные организации представлены практически во всех отраслях и сферах экономики: сельском хозяйстве, промышленности, строительстве, кредитно-финансовой системе, страховании, торговле, на транспорте.

Крупными кооперативными образованьями национального масштаба являются три центра: Национальная лига кооперативов и касс взаимопомощи (НЛККВ), Конфедерация итальянских кооперативов (КИК) и Всеобщая ассоциация итальянских кооперативов (ВАИК). Каждый из этих центров представляет собой многоотраслевое образование. Объединяя около 30% первичных кооперативов, центры создают 60% добавленной стоимости кооперативного сектора.

Позиции кооперативного сектора за последние годы усилились благодаря постепенной реорганизации. Так, Ассоциация потребительских кооперативов обслуживается пятью консорциумами. Она контролирует работу 1,6 тыс. первичных кооперативов, объединяющих 1,9 млн. чел. Объем продаж превышает 4 млрд. дол. Основная цель ассоциации — защита покупательной способности и здоровья потребителей. Это достигается благодаря совершенствованию вертикальной структуры сбыта, организации новых форм розничной торговли. В рамках ассоциации действуют 18 центров оптовых закупок, они заключают ежегодные контракты с поставщиками продукции.

Говоря о развитии малого бизнеса в Италии, следует отметить, что здесь особое влияние на отраслевую структуру малого предпринимательства оказывают региональные особенности развития экономики. Тут действуют две различные региональные экономические модели.

Первая сложилась на северо-западе Италии, центрами которого являются Милан, Турин и Генуя. Для этого региона характерно обилие крупных промышленных предприятий, специализирующихся на массовом производстве или непрерывных технологических процессах. Соответственно здесь развитие малых и средних предприятий подчинено нуждам крупной промышленности. Растущее взаимодействие малых и крупных предприятий затрагивает не только само производство. Оно охватывает все виды деятельности, обслуживающие промышленность: финансовую и технологическую сферы, проектирование и инновации, снабжение и сбыт.

На северо-востоке и в центральном регионе, включая области Тоскана, Эмилия-Романья и Венето, малые и средние предприятия развивались достаточно автономно. Промышленные зоны, в которых располагаются сотни и тысячи мелких традиционных для Италии производств, выпускающих керамическую плитку, одежду, обувь, трикотаж и т.п., высоко специализированы.

На юге, на территории от Неаполя до Сицилии, развитию малого бизнеса препятствуют традиционно низкий уровень экономического развития и социальная несбалансированность. Попытки правительства провести индустриализацию юга путем строительства государственных предприятий и привлечения сюда частного капитала не дали желаемого результата. Постоянная миграция молодых и наиболее энергичных людей в другие области страны тормозит деловую активность.

Выше была попытка дать некоторое представление о развитии малого и среднего предпринимательства в национальном аспекте, а теперь попробуем взглянуть на него в отраслевом разрезе.

Во всех промышленно развитых странах очень велика роль сферы услуг, в которой занято около 60% рабочей силы (для сравнения, в России этот показатель не превышает 30%). Считается, что к 2000 г. доля занятых в сфере услуг достигнет и даже превысит 80%. За последнее десятилетие только в секторе бытового обслуживания населения было создано более 50% всех новых рабочих мест.

В США, например, на сферу услуг приходится более 1/3 объема продаж. В 1988 г. в ней было занято 80,5 млн. чел., что составляет 70% всей рабочей силы.

Следует уточнить, впрочем, что в США к сфере услуг относят не только сервис и торговлю, но также консалтинг, образование, информационное обеспечение, финансовую деятельность. При этом взаимоотношения сфер производства и обслуживания оказываются настолько тесными, что провести четкую грань между ними удается не всегда.

Бурное развитие малого бизнеса в торговле и сфере услуг связано, прежде всего, с низкой начальной капиталоемкостью начинаний. Так, предпринимателю, решившему открыть небольшой магазинчик, будет достаточно стартового капитала в несколько тысяч долларов и не потребуется особой профессиональной подготовки.

Кроме того, создание малых предприятий в сфере услуг нередко связано с частичной диверсификацией крупного бизнеса (выделение таких функций, как охрана, эксплуатация, ремонт, послепродажное обслуживание и др.).

Довольно часто высококвалифицированные работники крупных корпораций, накопив некоторый капитал, открывают собственное дело (ремонтные мастерские, гаражи, предприятия коммунального обслуживания, небольшие гостиницы и т.д.).

В промышленности небольшие фирмы действуют во всех подотраслях и представлены как в традиционных, так и в самых передовых сферах производства. Небольшие компании с одинаковым успехом выплавляют присадки из высоколегированной стали на собственных мини-заводах и выпускают высококачественную научную аппаратуру. Общее машиностроение и генная инженерия, текстильная промышленность и микроэлектроника, кожевенно-обувное производство и робототехника — всюду присутствует и успешно функционирует малый бизнес. Более того, с небольшими динамично развивающимися компаниями во многих странах связывают надежды на ускоренное развитие перспективных видов производства.

Разумеется, малые промышленные предприятия обладают разным техническим потенциалом. Мелкие фирмы, которые внедряются в передовые под отрасли, стремятся оснастить производство самой совершенной техникой. Поэтому отнюдь не редкость, когда небольшая промышленная фирма располагает наисовременнейшими компьютерами, многофункциональным оборудованием, обрабатывающими центрами.

Мелкие предприниматели, выступающие в роли партнеров крупных корпораций, получают сведения (разумеется, под обязательство не разглашать производственные секреты) о планах на ближайшие пять-шесть лет, что помогает подрядчикам и поставщикам активно участвовать в разработке заказанных им узлов, деталей, комплектующих изделий, давать рекомендации с учетом своей производственной компетенции. Вся система субподрядных работ находится в непрерывном движении и обновлении.