Cодержание 1

Описание поля приложения моих усилий. Исторический и экономический аспект. 2

Перечень теоретических знаний и умений, которые мне необходимо приобрести за время учебы. 4

Обоснование выбора этого перечня.. 6

Схема приобретения навыков для успешной работы в качестве специалиста по налогообложению 20

Описание поля приложения моих усилий. Исторический и экономический аспект.Помимо получения базовой квалификации за годы обучения я собираюсь приобрести навыки и умения, необходимые мне для работы специалистом по налогообложению.

Налоги являются одним из важнейших институтов государственности. Они появились еще до возникновения первых государств и являлись предпосылкой перехода от родоплеменной организации общества к государственно-организованному обществу.

Сейчас, несмотря на большой прогресс в развитии общества и государства, институт налогообложения не претерпел значительных изменений и налоговые системы различных стран отличаются только размерами ставок и санкциями.

Во всем мире деньги, собираемые с населения в виде налога, идут на содержание государственного механизма управления (по крайней мере так декларируется). Так повелось еще с давних пор, когда из равной среды общинников выделился особенный аппарат, чьей профессиональной обязанностью стало управление и, следовательно, эти люди не могли зарабатывать свой кусок хлеба иным путем, так что возникла повинность - плата в виде благодарности за мудрое управление.

В восточных обществах (в частности, в Турции) предприимчивые люди стали продвигаться еще дальше - помимо обязательной платы вносилась еще и нерегулируемая, призванная подтолкнуть чиновника на выгодное стороне решение (попросту - взятка). Затем, правда, у чиновника происходил конфликт с вышестоящим лицом, который также хотел иметь долю в этом выгодном предприятии. Эта цепочка доходила до визиря - главного чиновника. Такая практика приводила к излишне частому появлению голов проворовавшихся визирей на городских воротах, так как султан считал, что чиновник, беря взятки, уменьшал личное богатство монарха.

На Руси же налоги собирались достаточно просто: за исключением военной добычи, победители получали право на взимание дани с побежденных. А население удельных княжеств в лице удельного князя платили киевским князьям и их дружинам кормлением их в течение нескольких месяцев в году на своей территории. Конечно, часто возникали конфликты из-за чрезмерности поборов. Поэтому наряду с уполномоченным по сбору налога всегда существовала структура, обеспечивающая это силовыми методами - дружина, прообраз современной налоговой полиции.

Вообще всю налоговую массу можно разделить на учитываемую и нелегальную (если понимать под налогами денежно выраженную благодарность чиновнику за управление). Первый тип налогов всячески регламентирован, что, впрочем, не мешает налогоплательщикам благополучно избегать их уплаты, и пользуется всемерной государственной поддержкой. А второй, напротив, всячески порицается и за его наличие предусмотрены санкции.

Следует заметить, что взимание налогов - исключительная прерогатива государства, и никакое общественное объединение или частное лицо не вправе заниматься этим, кроме специально уполномоченных государственных служащих.

Каждая страна мира имеет свою особую налоговую систему. Их особенности обуславливаются спецификой развития данного региона, уровнем гражданского сознания населения, степени влияния государства в данном обществе... Но цель их одна - обеспечить деятельность государственного механизма управления и принуждения.

Правильная налоговая политика государства чрезвычайно важна для развития экономики государства, так как только хорошо продуманные и нужные шаги в сфере налогообложения могут не только не развалить экономику, особенно частный сектор, но даже и способствовать ее укреплению.

Перечень теоретических знаний и умений, которые мне необходимо приобрести за время учебы.Налоговой политике государства (зачастую неправильной), я собираюсь противопоставлять собственные знания и умения. Для того, чтобы стать высококвалифицированным специалистом в области налогообложения, мне необходимо определить все возможные отрасли знания, на которые мне особенно надо обратить внимание.

Так, если делить по отраслям права и выделять особо нежные знания, то получается, что особое внимание мной должно уделяться следующим дисциплинам:

Теория государства и права. Она дает общее представление о взаимосвязи норм, их строении и т.д. также она позволяет овладеть понятийно-категориальным аппатаром права, что обеспечит легкость ориентирования даже в незнакомой сфере.

Конституционное право РФ. Это-базовая отрасль права в правовой системе РФ. Именно на ней зиждется все остальное законодательство. Оно определяет критерии применимости того или иного нармативного акта, круг лиц, подпадающих под его действие, его законность и т.д., что особенно важно для овладения искусством отстаивания в гражданском или арбитражном процессе своей правоты.

Адмнистративное право РФ. Эта отрасль права регламентирует отноешния между государственными органами и гражданами, а так как по своей сути налоговое правоотношение - не только финансовое, но и административное, то понятно, почему знания в этой области так важны.

Гражданское право РФ. Эта отрасль права позволт мне глубже понять сущность экономических институтов общества, определить правовой характер налогооблагаемой сделки.

Финансовое право. Как главный источник знаний о финансовой структуре РФ, данная отрасль права позволит определить суть финансовых операций, производимых субъектом налогобложения.

Непосредственно налоговое право даст возможность определить конкретные варианты налогообложения, ставки налога и легальные пути ухода от него.

Бухгалтерский учет позволит мне понять эту сторону правовой сделки и определить варианты снижения налогооблагаемой базы.

Уголовное право необходимо мне, чтобы определить, какие деяния в области налогообложения являются уголовно наказуемыми.

Также для работы в качестве специалиста по налогообложению мне необходимо знать процессуальные отрасли права.

Первой сред них выступает арбитражный процесс, поскольку при оптимизации налогообложения всегда возникают разногласия с налоговой инспекцией, которые разрешаются в арбитражном суде.

Гражданское процессуальное право мне необходимо, во-первых, для того, чтобы при возможном столкновении с органами государственного управления по поводу уплаты мной налогов не чувствовать себя беспомощной, а во-вторых, чтобы иметь возможность выступить представителем гражданина, оспаривающего неправильность уплаты налогов, сборов и иных обязательных платежей в суде.

Уголовно-процессуальное право мне необходимо по тем же причинам, что и гражданско-процессуальное.

Теперь я перехожу к конкретному анализу норм и институтов, необходимых мне для успешного функционирования как специалиста по налогообложению.

Обоснование выбора этого перечня..

Я не буду подробно анализировать понятия и термины теории государства и права, так как данная работа имеет своей целью не раскрыть их содержание. Дам лишь краткий обзор.

Так, мне необходимо изучить статус государственного органа, которыми являются и Государственная налоговая служба РФ, и Федеральная служба налоговой полиции - те основные структуры, с которыми мне предстоит сталкиваться в процессе своей работы.

Также необходимо внимательно рассмотреть теоретический статус физического и юридического лица, определить их правоспособность, дееспособность и др. критерии.

Конституционное право, а в первую очередь сама Конституция РФ 1993 года, интересны тем, что именно они определяют основополагающие направления развития российского права.

Статья 57 Конституции установила, что каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют. Это одна из немногочисленных закрепленных в Конституции обязанностей граждан.

Также Конституция установила, что федеральные налоги и сборы находятся в ведении Российской Федерации.

Это означает, что регулирование федеральных сборов и налогов находится в исключительной компетенции федеральных органов власти, ни субъект РФ, ни муниципальное образование не может регулировать ставки федеральных налогов.

Но так как страна у нас федеративная, то и субъектам должны были сделать уступки. Так, ст. 72 установила, что в совместном ведении Российской Федерации и субъектов Российской Федерации находится установление общих принципов налогообложения и сборов в Российской Федерации.

Важным принципом, закрепляющим налогообложение граждан и организаций, остается положение ст.75 п. 3. Она гласит, что система налогов, взимаемых в федеральный бюджет, и общие принципы налогообложения и сборов в Российской Федерации устанавливаются федеральным законом.

Таким образом, можно сделать вывод, что, во-первых, никакие иные нормативные акты, предусматривающие ставки федеральных налогов, не имеют законной силы и не должны применяться на территории РФ. Во-вторых, это означает, что законодатель придает большую важность принципам и системе федеральных налогов, так как предусмотрел для их принятия такую сложную систему.

Подтверждением моего второго вывода может служить и п.3 ст. 104 Конституции, который гласит, что законопроекты о введении или отмене налогов, освобождении от их уплаты могут быть внесены только при наличии заключения Правительства Российской Федерации.

Это означает специальное затруднение по принятию законов, так как именно правительство является тем самым органом, который по своему статусу обязан хорошо разбираться в финансовых и экономических вопросах.

Двухпалатная структура нашего парламента привела к возникновению такого конституционного положения: "Обязательному рассмотрению в Совете Федерации подлежат принятые Государственной Думой федеральные законы по вопросам федеральных налогов и сборов". Это, в свою очередь, еще более усложняет порядок принятия законов с тем, чтобы окончательно принятый закон был оптимален и соответствовал своему предназначению.

Так как в нашем государстве существует и независимая структура - местное самоуправление - то вполне логично положение ст. 132 конституции: "Органы местного самоуправления самостоятельно управляют муниципальной собственностью, формируют, утверждают и исполняют местный бюджет, устанавливают местные налоги и сборы...".

Таким образом, можно сделать вывод: конституционное право предусматривает порядок принятия федеральных законов о налогах, дает право субъектам РФ и муниципальным образованиям устанавливать собственные налоги и сборы и определяет обязанность гражданина по уплате налогов как основную.

Следующей отраслью права является административное право. Оно по сути своей регламентирует отношения между государством в лице его органов и гражданами.

Основным положениями административного права в налоговой сфере являются определение конкретного правового статуса государственных органов и определение административной ответственности за нарушение законодательства.

Так, в соответствии с законом РСФСР от 21 марта 1991 г. "О Государственной налоговой службе РФ" государственная налоговая служба - это единая система контроля за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и других обязательных платежей, установленных законодательством РФ и субъектов РФ.

Также в этом законе определяются права и обязанности налоговой службы.

По вопросам о нарушениях налогового законодательства большое значение придается налоговой полиции РФ. Закон РФ от 24 июня 1993 г. N 5238-1 "О федеральных органах налоговой полиции" установил, что федеральные органы налоговой полиции являются правоохранительными органами и составной частью сил обеспечения экономической безопасности Российской Федерации.

Задачами федеральных органов налоговой полиции являются:

выявление, предупреждение и пресечение налоговых преступлений и правонарушений. О выявленных при этом других экономических преступлениях органы налоговой полиции обязаны проинформировать соответствующие правоохранительные органы;

обеспечение безопасности деятельности государственных налоговых инспекций, защиты их сотрудников от противоправных посягательств при исполнении служебных обязанностей;

предупреждение, выявление и пресечение коррупции в налоговых органах.

Данные службы возглавляют руководители в ранге федеральных министров.

Определяя административную ответственность в налоговой сфере, ее можно разбить на несколько случаев:

нарушение гражданами законодательства о предпринимательской деятельности;

неведение учета доходов;

неисполнение требований налоговой инспекции об устранении нарушений (п. 12 ст. 7 Закона РСФСР от 21 марта 1991 г. "О Государственной налоговой службе РФ");

неуведомление ГНС об открытии расчетного счета (Указ Прездента РФ от 23 мая 1944 № 1006 "Об осуществлении комплексных мер по своевременному и полному внесению в бюджет налогов и иных обязателных платежей").

Нарушение срока постановки на учет в налоговом органе

Уклонение от постановки на учет в налоговом органе

Нарушение срока представления сведений об открытии и закрытии счета в банке

Нарушение срока представления налоговой декларации или иных документов

Грубое нарушение правил учета доходов и расходов и объектов налогообложения

Нарушение правил составления налоговой декларации

Неуплата или неполная уплата сумм налога

Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов

Незаконное воспрепятствование доступу должностного лица налогового органа на территорию или в помещение

Несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест

Непредставление налоговому органу сведений о налогоплательщике

Отказ от представления документов и предметов по запросу налогового органа

Неявка либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля

Отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки, дача заведомо ложного заключения или осуществление заведомо ложного перевода (Налоговый кодекс РФ).

Гражданское право может понять мне саму сущность сделки, просчитать варианты ее налогообложения и указать клиенту на наиболее выгодный. Так, в зависимости от характера сделки могут носить вещный и обязательственный характер.

В частности, в зависимости от этого и различается их налогообложение. Так, в случае, если один гражданин желает, например, подарить свою квартиру другому, то я, как специалист, должна порекомендовать ему в целях уменьшения налогообложения заключить договор купли-продажи, так как сумма, затраченная на приобретение жилья, исключается из налогооблагаемой базы. А в случае дарения одаряемый платит высокий налог на имущество.

Финансовое право как совокупность норм о денежных фондах государства позволит мне определить, куда идут налоги, сборы и иные обязательные платежи.

Так, в соответствии со ст. 41 Бюджетного кодекса РФ доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений.

В частности, к налоговым доходам федерального бюджета относятся:

федеральные налоги и сборы, перечень и ставки которых определяются налоговым законодательством Российской Федерации, а пропорции их распределения в порядке бюджетного регулирования между бюджетами разных уровней бюджетной системы Российской Федерации утверждаются федеральным законом о федеральном бюджете на очередной финансовый год на срок не менее трех лет при условии возможного увеличения нормативов отчислений в бюджеты нижестоящего уровня на очередной финансовый год. Срок действия долговременных нормативов может быть сокращен только в случае внесения изменений в налоговое законодательство Российской Федерации;

таможенные пошлины, таможенные сборы и иные таможенные платежи;

государственная пошлина в соответствии с законодательством Российской Федерации.

Затем эти доходы бюджета расходуются в соответствии с законодательством и нуждами государства.

Также финансовое право определяет порядок контроля за налогоплательщиками. В качестве контролеров все так же выступает ГНС РФ и ФСНП РФ в соответствии с определенными законом полномочиями.

Непосредственно налоговое законодательство устанавливает нормы и ставки налогов, порядок их уплаты, категории граждан и организации, обязанных уплачивать налоги и др.

Так, в соответствии с Налоговым кодексом РФ под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

А под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Как уже было установлено, налог и сборы образуют единую трехуровневую систему. К федеральным налогам и сборам относятся:

налог на добавленную стоимость;

акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья;

налог на прибыль (доход) организаций;

налог на доходы от капитала;

подоходный налог с физических лиц;

взносы в государственные социальные внебюджетные фонды;

государственная пошлина;

таможенная пошлина и таможенные сборы;

налог на пользование недрами;

налог на воспроизводство минерально-сырьевой базы;

налог на дополнительный доход от добычи углеводородов;

сбор за право пользования объектами животного мира и водными биологическими ресурсами;

лесной налог;

водный налог;

экологический налог;

федеральные лицензионные сборы.

К региональным налогам и сборам относятся:

налог на имущество организаций;

налог на недвижимость;

дорожный налог;

транспортный налог;

налог с продаж;

налог на игорный бизнес;

региональные лицензионные сборы.

К местным налогам и сборам относятся:

земельный налог;

налог на имущество физических лиц;

налог на рекламу;

налог на наследование или дарение;

местные лицензионные сборы.

Также налоговым правом подробно урегулирован каждый вид налога.

Следующей дисциплиной, необходимой мне для того, чтобы эффективно работать в качестве специалиста по налогообложению, является бухгалтерский учет.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

В соответствии с Положением о бухгалтерском учете и отчетности в РФ организация обязана вести бухгалтерский учет своего имущества, обязательств и хозяйственных операций на основе натуральных измерителей в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения.

Главными задачами бухгалтерского учета являются:

формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности организации, необходимой для оперативного руководства и управления, а также для ее использования инвесторами, поставщиками, покупателями, кредиторами, налоговыми и финансовыми органами, банками и иными заинтересованными организациями и лицами;

обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

своевременное предупреждение негативных явлений и хозяйственно-финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов.

Все вышесказанное было отнесено только к организациям. А в соответствии с налоговым законодательством налоги должны уплачивать не только организации (то есть юридические лица), но и физические лица.

Физические лица по правовому статусу для целей налогообложения делятся на 2 категории: "простые" и зарегистрированные в качестве индивидуальных предпринимателей без образования юридического лица.

Бухгалтерским учетом и налогообложением первых занимается та организация, в которой они работают. Вторые же ведут учет и отчетность сами.

Они учитывают свои доходы и расходы по определенной законом форме и в конце отчетного периода предоставляют финансовый результат в налоговую инспекцию, где доплачивают, или, наоборот, им возвращают излишне уплаченный подоходный налог. Уплата подоходного налога не освобождает их от уплаты иных налогов, сборов и взносов во внебюджетные фонды.

Но есть и еще один вариант - переход на упрощенную систему учета и отчетности. При этом налогоплательщик только оплачивает стоимость патента, в которую уже вложены все налоги и взносы.

Уголовное право в основном предусматривает санкции за несоблюдение норм налогового законодательства.

Так, уклонение гражданина от уплаты налога путем непредставления декларации о доходах в случаях, когда подача декларации является обязательной, либо путем включения в декларацию заведомо искаженных данных о доходах или расходах, совершенное в крупном размере, наказывается штрафом в размере от двухсот до пятисот минимальных размеров оплаты труда или в размере заработной платы или иного дохода осужденного за период от двух до пяти месяцев, либо обязательными работами на срок от ста восьмидесяти до двухсот сорока часов, либо лишением свободы на срок до одного года.

То же деяние, совершенное лицом, ранее судимым за уклонение от уплаты налога, либо совершенное в особо крупном размере, - наказывается штрафом в размере от пятисот до одной тысячи минимальных размеров оплаты труда или в размере заработной платы или иного дохода осужденного за период от пяти месяцев до одного года либо лишением свободы на срок до трех лет.

Крупный размер является таковым, когда сумма неуплаченного налога превышает двести минимальных размеров оплаты труда, а особо крупный размер - пятьсот минимальных размеров оплаты труда.

Также существует санкция за неуплату налогов с организаций.

Она может осуществляться путем:

включения в бухгалтерские документы заведомо искаженных данных о доходах или расходах;

путем сокрытия других объектов налогообложения.

Условием наступления уголовной ответственности является крупный размер неуплаты налога.

Квалифицирующим признаком может служить неоднократность.

Уклонение от уплаты налогов с организаций признается совершенным в крупном размере, если сумма неуплаченного налога превышает одну тысячу минимальных размеров оплаты труда.

Процессуальные отрасли права позволяют мне эффективно участвовать в стадии судебного разбирательства.

Гражданский процесс устанавливает порядок рассмотрения дел по спорам, возникающим из гражданских, семейных, трудовых и колхозных правоотношений, дел, возникающих из административно-правовых отношений, и дел особого производства. Дела, возникающие из административно-правовых отношений, и дела особого производства рассматриваются по общим правилам судопроизводства за отдельными изъятиями.

Так, например, судьей единолично может быть выдан судебный приказ, если заявлено требование о взыскании с граждан недоимки по налогам и государственному обязательному страхованию.

Также гражданское процессуальное право установило, что при взыскании с должника во вторую очередь удовлетворяются требования по налогам и неналоговым платежам в бюджет; требования органов государственного страхования по обязательному страхованию. Это многое значит и для гражданина, выступающего как налогоплательщик, и для лица, чье дело рассматривается в связи с иным вопросом.

Арбитражно-процессуальное право устанавливает, что арбитражному суду подведомственны дела по экономическим спорам, возникающим из гражданских, административных и иных правоотношений.

К экономическим спорам, разрешаемым арбитражным судом, в частности, относятся споры:

о разногласиях по договору, заключение которого предусмотрено законом или передача разногласий по которому на разрешение арбитражного суда согласована сторонами;

об изменении условий или о расторжении договоров;

о неисполнении или ненадлежащем исполнении обязательств;

о признании права собственности;

об истребовании собственником или иным законным владельцем имущества из чужого незаконного владения;

о нарушении прав собственника или иного законного владельца, не связанном с лишением владения;

о возмещении убытков;

о признании недействительными (полностью или частично) ненормативных актов государственных органов, органов местного самоуправления и иных органов, не соответствующих законам и иным нормативным правовым актам и нарушающих права и законные интересы организаций и граждан;

о защите чести, достоинства и деловой репутации;

о признании не подлежащим исполнению исполнительного или иного документа, по которому взыскание производится в бесспорном (безакцептном) порядке;

об обжаловании отказа в государственной регистрации либо уклонения от государственной регистрации в установленный срок организации или гражданина и в других случаях, когда такая регистрация предусмотрена законом;

о взыскании с организаций и граждан штрафов государственными органами, органами местного самоуправления и иными органами, осуществляющими контрольные функции, если федеральным законом не предусмотрен бесспорный (безакцептный) порядок их взыскания;

о возврате из бюджета денежных средств, списанных органами, осуществляющими контрольные функции, в бесспорном (безакцептном) порядке с нарушением требований закона или иного нормативного правового акта.

Соответственно, если речь идет об организации, то данный процесс наиболее необходим мне для осуществления своей деятельности, так как после вынесения решения о привлечении налогоплательщика к ответственности за совершение налогового правонарушения соответствующий налоговый орган обращается с исковым заявлением в суд о взыскании с лица, привлекаемого к ответственности за совершение налогового правонарушения, налоговой санкции.

До обращения в суд налоговый орган обязан предложить налогоплательщику (иному обязанному лицу) добровольно уплатить соответствующую сумму налоговой санкции, направив соответствующее требование об уплате налога.

В случае, если налогоплательщик (иное обязанное лицо) отказался добровольно уплатить сумму налоговой санкции или пропустил срок уплаты, указанный в требовании, налоговый орган обращается в суд с исковым заявлением о взыскании с данного лица налоговой санкции, установленной настоящим Кодексом, за совершение данного налогового правонарушения.

Исковое заявление о взыскании налоговой санкции с организации или индивидуального предпринимателя подается в арбитражный суд.

К исковому заявлению прилагаются решение налогового органа и другие материалы дела, полученные в процессе налоговой проверки.

Уголовный процесс является также необходимой мне дисциплиной, так как именно он регулирует отношения во время судебного разбирательства между подозреваемым в совершении налоговых преступлений и другими участниками процесса.

Также знать нормы этого процесса особенно важно потому, что по уголовным делам о налоговых преступлениях, предварительное следствие может производиться также следователями органов налоговой полиции, если их расследование связано с преступлениями, по которым возбуждено уголовное дело, и оно не может быть выделено в отдельное производство.

При перечислении необходимых знаний, навыков и умений мной не были упомянуты такие знания, как иностранный язык и информационные технологии, так как я считаю, что они просто необходимы каждому специалисту вне зависимости от сферы приложения его усилий.

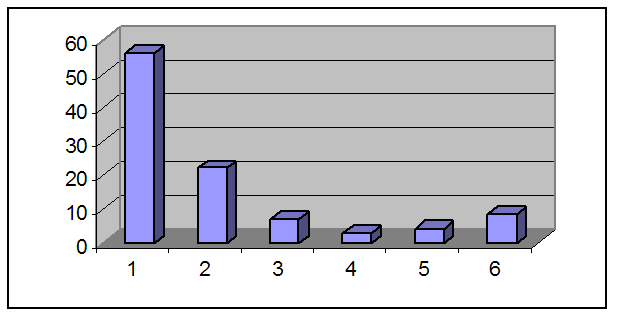

Схема приобретения навыков для успешной работы в качестве специалиста по налогообложению

| I курс | П | II курс | П | III курс | П | IV курс | П | V курс | С | Д | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||||||

|

| 1,2 | 2 | 3,4.5 | 4,8,7 | 4,8,5 | 6,9,11 | 10, 11 | 10 | 10 | ||||||

|

| 1 | ||||||||||||||

|

| 2 | ||||||||||||||

П - практика; С - стажировка; Д - дипломный проект.

Теория государства и права.

Административное право

Конституционное право

Гражданское право.

Финансовое право.

Налоговое право.

Бухгалтерский учет.

Уголовное право.

Гражданский процесс

Арбитражный процесс

Уголовный процесс

Анализируя данный график, можно прийти к выводу, что я собираюсь приобретать теоретические знания не только в зависимости от учебного плана факультета, но и самостоятельно, анализируя, что может мне больше всего понадобиться в реальной жизни.

Так, все мои теоретические данные лягут в основу дипломного проекта, который я собираюсь писать по теме, близкой к налогам.

Все пройденные мной практики должны лечь в единую систему приобретения полезного опыта в части налогообложения физических лиц и организаций (1).

Также я планирую где-то на третьем курсе найти работу по соответствующему направлению и получать квалификацию уже на конкретном рабочем мест

Похожие работы

... в ряде постановлений и положений Федеральной службы по финансовым рынкам (ФСФР). Попробуем разобраться, каким образом происходит налогообложение участников ПИФа налогом на прибыль организаций. В статье рассматриваются ситуации, когда учредители доверительного управления (далее – учредители) передают в закрытый ПИФ ценные бумаги. При этом они, управляющая компания закрытого ПИФа, а также лица, ...

... сборам с населения и предприятий на содержание милиции, на поддержание и развитие системы образования, на обустройство городов и населённых пунктов. Глава 2. Анализ организации системы налогообложения юридических лиц в ГНИ октябрьского района г. Орска. 2.1. Организационная структура, задачи и функции ГНИ. Согласно штатной численности и структуре районной налоговой инспекции в её состав ...

... 1996-98гг. было предоставлено льгот 446-ти вновь созданным предприятиям на сумму 12256,3 тыс. руб. Таблица 2.1.1 Льготы, предоставленные субъектам малого предпринимательства г. Набережные Челны за период с 1996г. по 1998г. 1996 1997 1998 Итого Количество вновь зарегистри- рованных предприятий 519 659 ...

... о подоходном налоге с физических лиц. Также был принят ряд законодательных актов о других налогах, сборах, пошлинах. Все новые налоги вводились в действие с 1 января 1992 г. Формирование налоговой системы России как независимого государства было завершено принятием Закона РФ от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации» (далее — Закон об основах налоговой ...

0 комментариев