Навигация

Физические лица, являющиеся налоговыми резидентами РФ. Они платят налог с доходов получаемых как на территории РФ, так и за ее пределами

36804

знака

2

таблицы

1

изображение

1. Физические лица, являющиеся налоговыми резидентами РФ. Они платят налог с доходов получаемых как на территории РФ, так и за ее пределами.

2. Физические лица, не являющиеся налоговыми резидентами РФ. Они платят налог с доходов, получаемых ими от источников, расположенных в РФ.

Объектом налогообложения признается доход, полученный налогоплательщиками от источников в РФ и/или от источников за пределами РФ – для физических лиц, являющихся налоговыми резидентами РФ, либо от источников в РФ – для физических лиц, не являющихся налоговыми резидентами РФ.

Значительно увеличены размеры вычетов из налогооблагаемого дохода. Помимо этого, нововведением является то, что разрешено уменьшать налогооблагаемый доход на расходы на платное образование и медицинское обслуживание. При этом учитывают не только расходы по оплате получения образования самим налогоплательщиком, но и его детьми. Под медицинскими расходами, помимо прочего, понимается и покупка лекарств. В то же время законодатель установил ограничение на уменьшение налогооблагаемой базы. Оно не может быть более 25 000 руб. на человека в год по каждому виду расходов.

Единый социальный налог (взнос) (ЕСН) зачисляется в государственные внебюджетные фонды – Пенсионный фонд РФ, Фонд социального страхования, фонды обязательного медицинского страхования РФ – с целью мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

При этом контроль за правильностью исчисления, полнотой и своевременностью внесения в фонды взносов, уплачиваемых в составе ЕСН осуществляется налоговыми органами Российской Федерации.

Порядок расходования средств, уплачиваемых в фонды, а также иные условия, связанные с использованием этих средств, устанавливаются законодательством РФ об обязательном социальном страховании.

Особенно следует отметить, что взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний не включаются в состав ЕСН и уплачиваются в соответствии с федеральными законами об этом виде социального страхования.

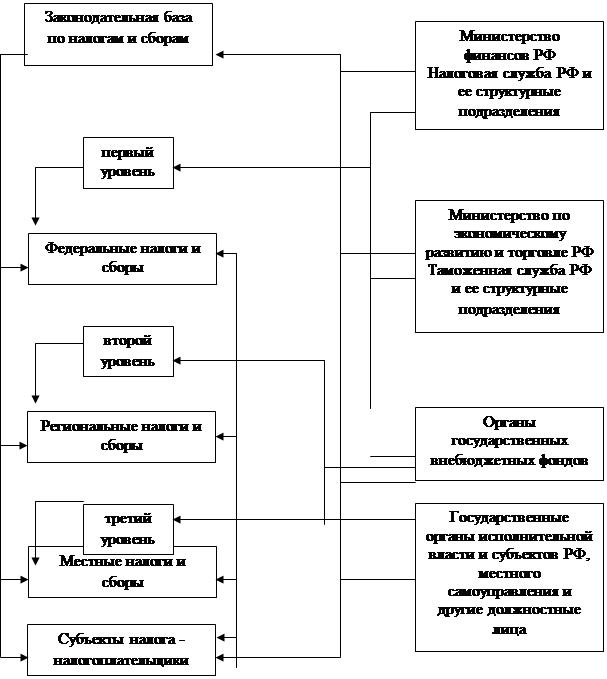

Плательщиками налога согласно ст. 235 части второй НК РФ с 2001 г. признаются:

· производящие выплаты наемным работникам, в том числе организации; индивидуальные предприниматели; родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования; крестьянские (фермерские) хозяйства; физические лица;

· не производящие выплаты наемным работникам, в том числе индивидуальные предприниматели; родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования, крестьянские (фермерские) хозяйства, адвокаты.

В случае если субъект налоговых отношений одновременно относится к нескольким категориям налогоплательщиков, он признается плательщиком налога по каждому отдельно взятому основанию. 1

2. Анализ системы налогообложения на предприятииПредприятие с иностранными инвестициями - закрытое акционерное общество "Монтажно - строительный участок - 94" (МСУ-94) в дальнейшем - "общество" создано в соответствии с Гражданским Кодексом РФ, Федеральным законом "Об акционерных обществах", Законом "Об иностранных инвестициях в РСФСР" и решением общего собрания учредителей, перечисленных в приложении к Уставу, состоявшегося 22 мая 1998г.

Общество имеет полное фирменное наименование: Предприятие с иностранными инвестициями - закрытое акционерное общество "Монтажно-строительный участок - 94". Сокращенное наименование : ЗАО "МСУ - 94".

Общество является коммерческой организацией, уставной капитал которой разделен на акции, удостоверяющие обязательные права акционеров по отношению к обществу.

Общество осуществляет свою деятельность в соответствии с Гражданским Кодексом РФ, Законом "Об иностранных инвестициях в РСФСР", Законом "Об акционерных обществах", настоящим Уставом и действующими законодательными актами РФ.

Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, расчетный и иные счета в банках, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде с момента его регистрации.

Предметы деятельности общества:

· производство строительных материалов;

· оказание коммерческих и информационных услуг населению;

· строительство;

· проведение общих маркетинговых исследований по изучению спроса и предложения на товары, оборудование, сырье, другие коммерческие предложения;

· торгово-закупочная и посредническая деятельность, автосервис.

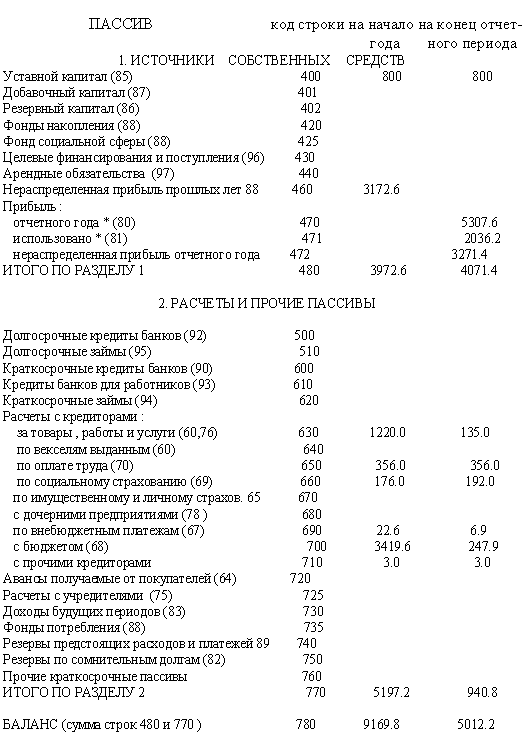

2.1. Общая сумма налоговых платежей и их отношение к объему реализованной продукций (работ, услуг) и прибыли.Общая сумма налоговых платежей за 2001 год и их отношение к объему реализованной продукций (работ, услуг) и прибыли выглядят следующим образом:

Налоговые платежи, всего: 1223,6 тыс. руб.

Выручка от продажи товаров, продукции, работ, услуг: 6528 тыс.руб., Отношение налоговых платежей к выручке от продажи товаров (услуг, работ) составляет 18,74%

Прибыль составила: 1005 тыс.руб., отношение налоговых платежей к прибыли составило 121,75%

2.2. Размер и доля налогов с выручки.С выручки уплачивается налог на добавленную стоимость (НДС) и налог с продаж.

В облагаемый оборот включаются любые полученные организацией денежные средства, если их получение связано с расчетами по оплате товаров (работ, услуг), В том числе суммы авансовых и иных платежей, полученных в счет предстоящих поставок товаров или выполнения работ (услуг), суммы, полученные в порядке частичной оплаты за реализованные товары (работы, услуги), в виде финансовой помощи, на пополнение фондов специального назначения.

Не являются объектом обложения, так как не признаются реализацией товаров (работ, услуг), операции, перечисленные в п. 3 ст. 39 Налогового кодекса, такие как:

· передача основных средств, нематериальных активов и (или) иного имущества организаций ее правопреемнику при реорганизации этой организации, а также некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью;

· передача имущества, если она носит инвестиционный характер (в частности, вклады в уставный (складочный) капитал хозяйственных обществ и товариществ, вклады по договору простого товарищества (договору о совместной деятельности), паевые взносы в паевые фонды кооперативов);

· и другие операции.

Этот перечень дополняется ст. 146 (п. 2, подп. 2-5) НК РФ, Налоговая база при реализации налогоплательщиком товаров (работ, услуг) исчисляется как стоимость этих товаров (работ, услуг) исходя из цен, определяемых в соответствии со ст. 40 Налогового кодекса РФ с учетом акцизов (по подакцизным товарам), но без включения в них НДС и налога с продаж. Таким образом, при определении налоговой базы применяется фактическая цена (установленная в договоре) реализации товаров (работ, услуг), даже если она ниже себестоимости, т. е. пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен. Рыночной ценой признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных, однородных товаров (работ, услуг) в сопоставимых экономических условиях. Под рынком понимается сфера обращения этих товаров (работ, услуг), определяемая исходя из возможности покупателя приобрести товар (работу, услугу) на ближайшей территории РФ или. за ее пределами. При определении рыночной цены используются официальные источники информации о рыночных ценах и биржевых котировках.

Ставка НДС — 20 %. Для определения доли налога в продажной цене товаров (работ, услуг), облагаемых по ставке 20 %, применяется расчетная ставка, равная 16,67 % (20:120 • 100 %). Расчетные ставки используются и для исчисления суммы налога при получении от покупателей (заказчиков) за реализуемую продукцию денежных средств в виде финансовой помощи, пополнения фондов специального назначения, авансовых сумм, арендной платы, средств, полученных от взимания штрафов, пеней, неустоек за нарушение обязательств, предусмотренных договором поставки товаров (выполнения работ, оказания услуг), при удержании НДС налоговыми агентами из доходов иностранных налогоплательщиков.

В 2001г. сумма НДС от реализации товаров, работ, услуг составила 1305,8 тыс.руб. Сумма налога, предъявленная налогоплательщику и уплаченная им при приобретении товаров, подлежащая вычету составила 594,8 тыс.руб. ЗАО «МСУ-94»уплатило налог на добавленную стоимость в 2001г. 711,0 тыс.руб., что составило 58,11% от общей стоимости налогов, уплачиваемых предприятием.

Т.к. предприятие ведет только безналичный расчет, то налог с продаж не взимается.

2.3. Размер и доля налогов, рассчитываемых к фонду оплаты труда.К фонду оплаты труда рассчитывается единый социальный налог (ЕСН). Удельный вес в общей сумме налогов, уплачиваемых предприятием составил 28,2%.

Ставки единого социального налога, уплачиваемые ЗАО “МСУ-94”, приведены в таблице 2.1.

Таблица 2.1.

| Наименование налога и сбора | тыс. руб. |

| ПФР | 59,5 |

| ФСС: | |

| - страховые взносы | 8,5 |

| - от несчастных случаев | 3,60 |

| ФОМС: | |

| - ТФОМС | 7,2 |

| - ФФОМС | 0,5 |

| Итого: | 79,3 |

С валовой прибыли выплачиваются следующие налоги: налог на имущество и налог на содержание милиции и благоустройство территории.

Объектом налогообложения налога на имущество являются основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе налогоплательщика. Основные средства, нематериальные активы, малоценные и быстроизнашивающиеся предметы учитываются по остаточной стоимости.

Для целей налогообложения определяются:

• налогооблагаемый период;

• среднегодовая стоимость имущества;

• налогооблагаемая база.

Налогооблагаемым периодом является календарный год, отчетными периодами — I квартал отчетного года, I полугодие и 9 месяцев.

Если ЗАО «МСУ-94»учреждено не с начала года, то налогооблагаемый период определяется в зависимости от конкретного срока учреждения предприятия:

Среднегодовая стоимость рассчитывается на основе данных о стоимости имущества, включаемого в налогооблагаемую базу на 1 число первого месяца каждого квартала года за соответствующий налогооблагаемый период.

Налогооблагаемая база рассчитывается на основе данных об отражаемых в активе баланса остатках по счетам бухгалтерского учета: 01, 04, 08, 10, 12, 15, 16, 20, 21, 23, 29, 30, 31, 36, 40, 41, 44, 45.

Налог на имущество предприятия составил 13,8 тыс. руб.

Сбор на содержание милиции, благоустройство территории составил 2,2 тыс.руб.

2.4.2. Налог на прибыль: определение налогооблагаемой базы, размер и доля в общей сумме налоговНалоговая база представляет собой стоимостную, физическую и иные характеристики объекта налогообложения. Согласно действующему законодательству, объектом налогообложения является валовая прибыль, включающая в себя:

· прибыль от реализации товаров, работ и услуг;

· прибыль от реализации основных фондов и иного имущества;

· доходы от операций, непосредственно не связанных с реализацией, уменьшенные на сумму расходов по таким операциям.

При этом налогообложению подлежит прибыль, полученная налогоплательщиком в налоговом периоде как от источников в РФ, так и за ее пределами. Налоговым периодом по налогу на прибыль признается календарный год.

Налогооблагаемая база за 2001 год составила 1005 тыс. руб.

2.4.3. Налоги выплачиваемые из чистой прибыли. (налог на прибыль)В 2001 году налог на прибыль составил 352 тыс.руб.

2.4.4. Льготы по налогу на прибыль и другим видам налогов и сборов.Льгот по налогу на прибыль и другим видам налогов и сборов у предприятия с иностранными инвестициями - закрытого акционерного общества "Монтажно-строительный участок - 94" нет.

Налоговые платежи сведены в итоговую таблицу 2.2.

Таблица 2.2.

| Наименование налога и сбора | 2001 год | Удельный вес, % |

| Сумма НДС, начисленная к уплате в бюджет | 711,0 | 58,11 |

| Налог на прибыль | 352,0 | 28,76 |

| Налог на имущество предприятия | 13,8 | 1,12 |

| Налог на пользователей автодорог: - территориальный | 65,3 | 5,33 |

| Сбор на содержание милиции, благоустройство территории | 2,2 | 0,18 |

| ПФР | 59,5 | 4,87 |

| ФСС: | ||

| - страховые взносы | 8,5 | 0,7 |

| - от несчастных случаев | 3,6 | 0,3 |

| ФОМС: | ||

| - ТФОМС | 7,2 | 0,59 |

| - ФФОМС | 0,5 | 0,04 |

| Итого: | 1223,6 | 100 |

Список использованной литературы

1. Закон РФ от 21.03.91 № 943-1 «О налоговых органах в РФ».

2. Закон РФ от 27.12.91 №2118-1 «Об основах налоговой системы в РФ».

3. Закон РФ от 31.07.98 № 147-ФЗ «О введении в действие части первой Налогового кодекса Российской Федерации».

4. Закон РФ от 09.07.99 № 155-ФЗ «О внесении изменений и дополнений в Федеральный закон "О введении в действие части первой Налогового кодекса Российской Федерации"».

5. Федеральный закон «О внесении изменений и дополнений в часть II Налогового кодекса Российской Федерации» от 29.12.2000 г. № 166-ФЗ.

6. Налоговый кодекс Российской Федерации. Часть первая. //Библиотечка «Российской газеты» - № 17. – 2000г. – с.6.

7. Налоговый кодекс Российской Федерации. Часть вторая. //Библиотечка «Российской газеты» - № 17. – 2000г. – с.99.

8. Налоговый кодекс Российской Федерации. Комментарии специалиста. //Нормативные акты для бухгалтера - №16. – 1998 г. – с.7.

9. Изменения и дополнения в Налоговый кодекс РФ (с комментариями). Сборник нормативно-методических материалом. Вып. 4. — СПб.: Изд-во СПБГУЭФ, 2001. –144с.

10. Комментарий к Налоговому кодексу РФ, части I (по главам) //Нормативные акты для бухгалтера. № 15.1999. С. 8-92.

11. Акимова В.М. Обзор изменений и дополнений, внесенных в инструкцию по подоходному налогу.// Российский налоговый курьер – №7 – 2000г. – с.36.

12. Акимова В.М. Правовой комментарий. //Библиотечка «Российской газеты» - № 17. – 2000г. – с.194.

13. Бахмуров А.С. Налоги и налоговая политика. // Российский налоговый курьер – №7 – 2000г. – с.7.

14. Братчикова Н.В. Налоговый кодекс: порядок уплаты единого социального налога (взноса).//Право и экономика - № 12. – 2000 г. – с.7.

15. Черник Д.Г. К вопросу о налоговой реформе. //Российский налоговый курьер – №4 – 1999г. – с.2.

16. Черник Д.Г. Налоги: Учебное пособие / М.: Финансы и статистика, 2002.

17. Юткина Г.Ф.. Налоги и налогообложение: Учебник. — М.: ЮНИТИ, 2001.

18. Шаронова Е. Комментарий к главе 23 «Налог на доходы физических лиц» части второй Налогового кодекса РФ. //АКДИ «Экономика и жизнь» - №10. – 2000г. – с.12

[1] Черник Д.Г. К вопросу о налоговой реформе. //Российский налоговый курьер – №4 – 1999г. – с.2.

1 Налоговый кодекс Российской Федерации. Часть первая. //Библиотечка «Российской газеты» - № 17. – 2000г. – с.6.

1 Шаронова Е. Комментарий к главе 23 «Налог на доходы физических лиц» части второй Налогового кодекса РФ. //АКДИ «Экономика и жизнь» - №10. – 2000г. – с.12

1 Братчикова Н.В. Налоговый кодекс: порядок уплаты единого социального налога (взноса).//Право и экономика - № 12. – 2000 г. – с.7.

Похожие работы

... расположения - 35 % сервис - 10 % услуги - 27 % стимулирование покупок - 5 % реклама - 15 % атмосфера - 18 % репутация - 20 % 2. Оценка эффективности бюджетных инвестиций в развитие непродовольственной сети г. Санкт-петербурга В предлагаемом проекте необходимо определить: нормативную потребность региона (субъекта федерации г. Санкт-Петербург) в торговой площади по розничной сети ...

... с бюджетом одна из основных частей хозяйственного механизма, которая оказывает стимулирующее воздействие на развитие производства предприятий и решение народно хозяйственных задач. Разработка обоснованных взаимоотношений сельскохозяйственных предприятий с финансовой системой является важным вопросом в выравнивании экономических условий хозяйствования и повышении заинтересованности предприятий в ...

... , пенсионное обеспечение и социальные нужды. Недофинансирование внебюджетных социальных фондов может негативно сказаться указанных выше направлениях. Глава 3. Совершенствование налоговой системы РФ 3.1 Основные итоги реформирования налоговой системы РФ Налоговая реформа в России продолжается уже более пятнадцати лет. Были и положительные, были и отрицательные результаты этой реформы. ...

... было отменено положение о норме, в соответствии с которой региональные и местные органы власти в праве вводить или не вводить лишь те налоги, которые оговорены законом "Об основах налоговой системы в Российской Федерации". В результате, как грибы после дождя, стали появляться такие экзотические налоги как налог на падение объемов производства или на инвестиции за пределами региона, за прогон ...

0 комментариев