Навигация

Состояние и основные направления реформирования налоговой системы в РФ, анализ системы налогообложения на предприятии

36804

знака

2

таблицы

1

изображение

Министерство образования Российской Федерации

Министерство образования Российской Федерации

Самарская государственная экономическая академия

Кафедра: «Экономики и соц.труда»

контрольная работа

по курсу «Налоги и налогооблажение»

студентки ХХХХХХ

5 курса, специальности ФиКр,

факультета ВВДО

Преподаватель: ХХХХХХ

Оценка _____________

Самара 2002

Содержание

Введение.............................................................................................................. 4

1. Состояние и основные направления реформирования налоговой системы в РФ. 5

1.1. Налоговая система России на современном этапе................................... 5

1.2. Основные налоги, собираемые на территории России......................... 12

2. Анализ системы налогообложения на предприятии................................. 17

2.1. Общая сумма налоговых платежей и их отношение к объему реализованной продукций (работ, услуг) и прибыли........................................................... 18

2.2. Размер и доля налогов с выручки......................................................... 18

2.3. Размер и доля налогов, рассчитываемых к фонду оплаты труда........ 20

2.4. Налоги, относимые на финансовые результаты деятельности предприятия: 20

2.4.1. Налоги, уплачиваемые с валовой прибыли.................................... 20

2.4.2. Налог на прибыль: определение налогооблагаемой базы, размер и доля в общей сумме налогов................................................................................. 21

2.4.3. Налоги выплачиваемые из чистой прибыли. (налог на прибыль). 22

2.4.4. Льготы по налогу на прибыль и другим видам налогов и сборов. 22

Список использованной литературы............................................................... 24

Введение

Налоги в нашей жизни определяют многое, от того, сколько их будет собрано, зависит благополучие страны, региона, конкретного города. В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого, минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка, чем больше функций возложено на государство, тем больше оно должно собирать налогов.

В сложное для нашей страны время налоги играют немалую роль в укреплении экономической позиции России. Налогам отводится важное место среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

В условиях перехода от административно-директивных методов управления к экономическим резко возрастает роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий.

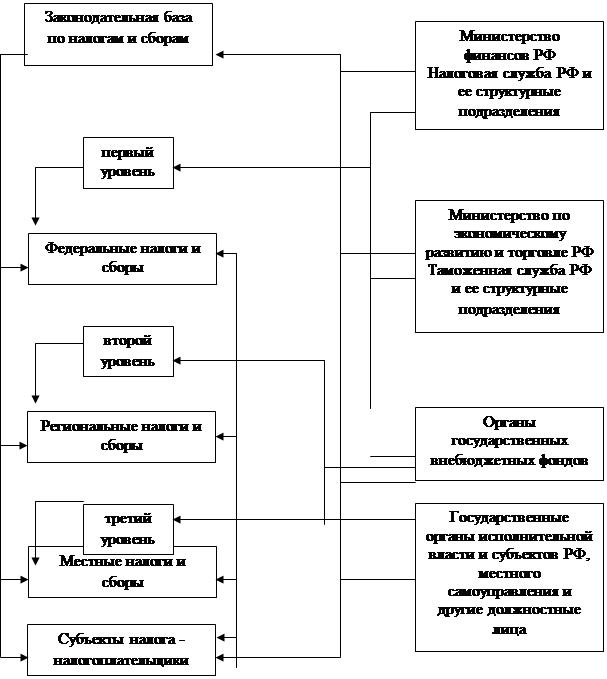

1. Состояние и основные направления реформирования налоговой системы в РФ. 1.1. Налоговая система России на современном этапе

Налоговая система в Российской Федерации практически была создана в 1990 г., когда в декабре этого года был принят пакет законопроектов о налоговой системе. Среди них: «Об основах налоговой системы в Российской Федерации», «О налоге на прибыль предприятий и организаций», «О налоге на добавленную стоимость» и другие. Этот закон установил перечень идущих в бюджетную систему налогов, сборов, пошлин и других платежей. Он определяет плательщиков налогов, их права и обязанности, а также права и обязанности налоговых органов. Установление и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщиков осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным законом. В нем в частности говорится, что под налогом, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемыми законодательными актами.

Сущность налога составляет изъятие государством в пользу общества определённой части валового внутреннего продукта (ВВП) в виде обязательного взноса, который осуществляют основные участники производства ВВП. Экономическое содержание налогов выражается взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства, с другой стороны, по поводу формирования государственных финансов.

Таким образом, налоги выражают обязанность всех юридических и физических лиц, получающих доходы, участвовать в формировании государственных финансовых ресурсов. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях.

Сложившийся в конце 90-х гг. в России экономический и финансовый кризис требовал от Правительства РФ проведения реформ и разработки стабилизационной программы. При этом решающая роль в преодолении кризиса принадлежала налоговой службе, т.к. она обеспечивает более 92% поступлений средств в федеральный бюджет.

Экономисты и занимающиеся налоговой реформой специалисты считают, что состояние бюджета зависит, главным образом, от трех групп факторов. Во-первых, от уровня развития экономики, особенно отечественной промышленности и торговли. Во-вторых, от соответствия налогового законодательства экономической ситуации. И, в-третьих, от того, насколько сильна налоговая служба страны.

Кризис выявил крупные недостатки в налоговом законодательстве России. Такие как: нестабильность, фискальная направленность, не позволяющая стимулировать отечественных производителей, противоречивость отдельных положений законов и инструкций, применение слишком жестких финансовых санкций даже за неумышленные нарушения, наличие «лазеек» для уклонения от налогообложения.

Вместе с тем, действующее налоговое законодательство России сыграло и позитивную роль на начальной стадии перехода экономики к рыночным отношениям.

Объективно анализируя сложившуюся в то время ситуацию в стране, можно сказать, что быстрое и реальное увеличение доходов в бюджет может обеспечить только активная деятельность налоговой службы. Другие группы факторов начнут работать лишь в более или менее отдаленном будущем.[1]

Все это подчеркнуло необходимость осуществления налоговой реформы, которая должна была решать две главные задачи, причем противоречащие друг другу. С одной стороны, нужно ослабить налоговое давление на предприятия и организации, особенно на отечественных производителей. Необходимо создать им предпосылки для восстановления утраченных оборотных фондов, для повышения уровня выпуска продукции, чтобы впоследствии начать новый подъем. В перспективе же нужно добиться конкурентоспособности российских товаров на внутреннем и мировом рынках. С другой стороны, стоит проблема сбалансирования текущего бюджета по доходам и расходам, сокращения его дефицита, снижения внешнего долга, обеспечения финансирования федеральных, региональных и местных потребностей. Ее решение требует роста налоговых поступлений, включая и таможенные сборы, ибо других реальных источников просто нет.

Основным курсом налоговой реформы было снижение федеральных налогов, перенос их центра тяжести с производителей на потребителей, упорядочение взаимоотношений между налогоплательщиками и государством.

Результатом первого этапа налоговой реформы явилось принятие Налогового Кодекса Российской Федерации, первая часть которого вступила в силу с 1 января 1999 года. Налоговый Кодекс РФ (НК РФ) – основной законодательный акт, регулирующий налоговые отношения.

В новом НК РФ, разграничились понятия налог и сбор, что немаловажно. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Сбор отличается от налога тем, что уплачивается за совершение в пользу плательщика определенных юридически значимых действий.

НК РФ определяет общие принципы и понятия налогообложения, права и обязанности налогоплательщиков, налоговых агентов и налоговых органов, состав налоговых правонарушений, процедуры рассмотрения дел по ним и порядок взыскания сумм штрафов, пеней и недоимок.

Круг налогоплательщиков и плательщиков сборов - «Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с настоящим Кодексом возложена обязанность уплачивать соответственно налоги и (или) сборы».

В дополнение ко всему необходимо выделить объекты налогообложения, льготы по налогам согласно закону.

Объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

По налогам могут устанавливаться в порядке и на условиях, определяемых законодательными актами, следующие льготы:

· необлагаемый минимум объекта налога;

· изъятие из обложения определенных элементов объекта налога;

· освобождение от уплаты налога отдельных лиц или категории плательщиков;

· понижение налоговых ставок;

· вычет из налогового оклада (налогового платежа за расчетный период);

· целевые налоговые льготы, включая налоговые кредиты (отсрочку взимания налогов);

· прочие налоговые льготы.

Для более детального рассмотрения проблем налоговой системы России необходимо также рассмотреть понятие “налоговое бремя”.

Налоговое бремя - это величина налоговой суммы, взимаемой с налогоплательщика. Оно зависит, прежде всего, от размеров прибыли налогоплательщика. 1

В НК РФ провозглашен ряд вполне разумных постулатов, например следующие:

- законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения исходя из принципов справедливости;

- налоги не могут иметь дискриминационный характер;

- налоги должны иметь экономическое основание и не могут быть произвольными;

- не допускается устанавливать налоги, нарушающие единое экономическое пространство России, прямо или косвенно ограничивающие свободное перемещение товаров, работ, услуг или денежных средств в пределах территории РФ;

- законодательные акты о налогах должны быть сформулированы так, чтобы каждый точно знал, какие налоги и в какой сумме он должен платить;

- все неустранимые сомнения, противоречия и неясности законодательных актов толкуются в пользу налогоплательщика.

К положительным результатам первого этапа налоговой реформы можно отнести формирование разветвленной сети государственных органов, обеспечивающих организацию сбора налогов; внедрение системы налогового учета и контроля; образование относительно стабильной системы налогообложения.

Первая (общая) часть Налогового кодекса (VII разделов, 20 глав, 142 статьи) опубликована в "Российской газете" 6 августа 1998 (под номером 146-фз от 31 июля 1998) и введена в действие с 1 января 1999 за некоторыми исключениями: статьи, устанавливающие перечень налогов и распределяющие их между федеральным, региональным и муниципальным уровнями, заморожены Законом о введении кодекса в действие (147-фз от 31 июля 1998) и вступят в силу только после отдельного решения. Таковы были условия перемирия Правительства с региональным и муниципальным лобби в парламенте. Первоначально речь шла о привязке к вступлению в силу части II, но после того, как ее решили принимать отдельными порциями, вступление в силу перечня налогов было увязано с отменой соответствующих статей Закона "Об основах налоговой системы в РФ".

В "Известиях" за 29 декабря 1998 рассказано о разночтениях в трех официальных версиях части I - факсимильном экземпляре с подписью Президента, публикации в Российской газете и Собрании законодательства, а также о встречающихся в тексте отсылках к несуществующим абзацам и нормам.

Изменения и дополнения в часть I вносились законами 51-фз от 30 марта 1999 (приостановление п.1 ст.5 - о привязке даты вступления в силу любых поправок к новому налоговому периоду - до 1 января 2000); 154-фз от 9 июля 1999 (значительные изменения по всему тексту); 13-фз от 2 января 2000 (расширение прав органов налоговой полиции).

Изменения и дополнения в закон о введении в действие части I НК вносились законами 155-фз от 9 июля 1999 (уточнение и детализация некоторых статей); 118-фз от 5 августа 2000 (замена срока введения некоторых норм "до принятия части второй Кодекса" на "до введения в действие части второй Кодекса и отмены Закона "Об основах налоговой системы"); 33-фз от 24 марта 2001 (новое изменение формулировки о дате вступления в силу перечня налогов с переносом ее из закона о введении в действие ч.I в закон о введении в действие ч. II).

Вторая (особенная) часть принимается по кускам. Уже приняты и подписаны следующие главы:

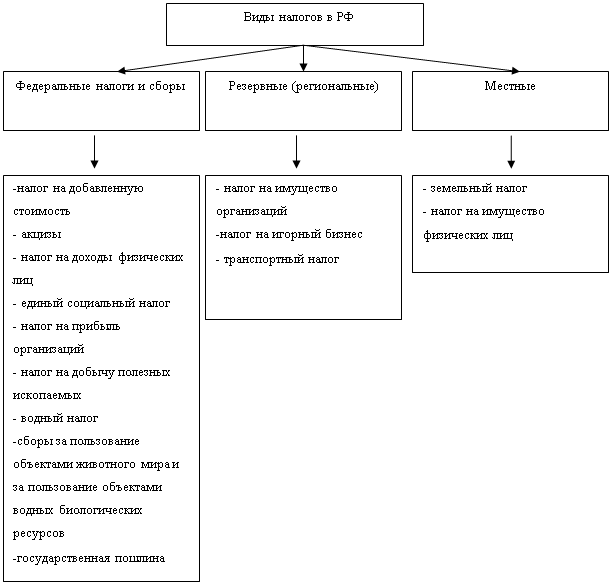

Раздел VIII. ФЕДЕРАЛЬНЫЕ НАЛОГИ

Глава 21. Налог на добавленную стоимость

Глава 22. Акцизы

Глава 23. Налог на доходы физических лиц

Глава 24. Единый социальный налог (взнос)

Глава 25. Налог на прибыль организаций

Глава 26. Налог на добычу полезных ископаемых

Раздел IX. РЕГИОНАЛЬНЫЕ НАЛОГИ И СБОРЫ

Глава 27. Налог с продаж

Всего в части второй Кодекса, принятой в 1-м чтении в 1998 году, было 32 главы (один налог - одна глава), сведенные в 4 раздела (федеральные, региональные, местные, специальные налоговые режимы). Начавшееся в июне 2000 года второе чтение распространялось только на первые 4 главы - остальные вносятся заново и проходят по всей процедуре начиная с первого чтения.

Часть вторая НК в изначальном варианте (Раздел VIII, главы 21-24, статьи 143-245) опубликована в "Российской газете" 10 августа 2000 (под номером 117-фз от 5 августа 2000) и введена в действие с 1 января 2001. Одновременно опубликован Федеральный закон "О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах" (118-фз от 5 августа 2000).

Глава 25, статьи 246-333 внесена в НК законом 110-фз от 6 августа 2001, опубликованным в "Российской газете" 8 августа 2001, и введена в действие с 1 января 2002.

Глава 26, статьи 334-346 внесена в НК законом 126-фз от 8 августа 2001, опубликованным в "Российской газете" 10 августа 2001, и введена в действие с 1 января 2002.

Раздел IX. Глава 27, статьи 347-355: глава внесена в НК законом 148-фз от 27 ноября 2001, опубликованным в "Российской газете" 29 ноября 2001, введена в действие с 1 января 2002 и утрачивает силу с 1 января 2004.

Изменения и дополнения в часть II вносились законами 166-фз от 29 декабря 2001 (изменение отдельных словосочетаний, слов и окончаний слов по всему тексту 21-24 глав); 71-фз от 30 мая 2001 (гл.23 - подоходный налог - изменения по вопросу налогообложения доходов от операций с ценными бумагами и отмена 35-процентной ставки для тотализаторов и игровых автоматов); 110-фз от 6 августа 2001 (гл.23 - подоходный налог - снижена с 30 до 6% ставка налогообложения дивидендов); 118-фз от 7 августа 2001 (гл.22 - акцизы - проиндексированы ставки с 1 января 2002) 126-фз от 8 августа 2001 (гл.22 - акцизы - отмена с 1 января 2002 акциза на нефть и газовый конденсат).

Изменения и дополнения в закон о введении в действие части II НК вносились законами 33-фз от 24 марта 2001 (продление на 2001 год ч.3 ст.12 отменяемого закона РФ "О подоходном налоге с физических лиц" - в части продажи ценных бумаг; отмену налога на отдельные виды транспортных средств - пункт "ц" ст.19 З-на об основах налоговой системы; отмену пункта об обязательной маркировке ввозимой подакцизной алкогольной продукции; перенос с 1 января на 1 июня 2001 введения "расщепления" водочного акциза - передачи региональных 50% акциза от регионов-производителей регионам-потребителям; новое изменение формулировки о дате вступления в силу статей 12-15 и 18 ч.I НК - перечень налогов - " со дня признания утратившим силу закона РФ "Об основах налоговой системы в РФ" с переносом ее из ст.3 закона о введении в действие ч.I в новую ст.32-1 закона о введении в действие ч.II); 110-фз от 6 августа 2001 (исключена статья 8, содержавшая поправки к закону "О налоге на прибыль" "лоскутного" периода).

1.2. Основные налоги, собираемые на территории РоссииНесмотря на довольно большое количество налогов, и иных обязательных платежей, наиболее весомую часть в доходах бюджетов всех уровней составляют налог на прибыль, НДС, акцизы, платежи за пользование природными ресурсами и подоходный налог с граждан. На их долю приходится свыше 4/5 всех налоговых доходов консолидированного бюджета.

Рассмотрим поподробнее, что представляет собой каждый из этих налогов.

Налог на добавленную стоимость. Добавленная стоимость включает в себя в основном оплату труда и прибыль, и практически исчисляется как разница между стоимостью готовой продукции, товаров и стоимостью сырья, материалов, полуфабрикатов, используемых на их изготовление. Кроме того, в добавленную стоимость включается амортизация и некоторые другие элементы.

Налогоплательщиками НДС признаются:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками налога в связи с перемещением товаров через таможенную границу Российской федерации, определяемые в соответствии с таможенным кодексом РФ.

Налогооблагаемой базой для данного налога служит валовая стоимость на каждой стадии движения товара от производства до конечного потребителя, т.е. только часть стоимости товаров, новая, возрастающая на очередной стадии прохождения товара. Отсюда объектами налогообложения являются обороты по реализации товаров на территории Российской Федерации, в том числе производственно-технического назначения, как собственного производства, так и приобретенных на стороне, а также выполненных работ и оказанных услуг.

Объектами налогообложения являются также товары, ввозимые на территорию России в соответствии с установленными таможенными режимами, исключая гуманитарную помощь.

Законом определен перечень товаров (работ, услуг), освобождаемых от налога. Этот перечень является единым на всей территории Российской Федерации.

Освобождаются от налога на добавленную стоимость:

· услуги в сфере народного образования, связанные с учебно-производственным процессом,

· плата за обучение детей и подростков в различных кружках и секциях,

· услуги по содержанию детей в детских садиках, яслях,

· услуги по уходу за больными и престарелыми,

· ритуальные услуги похоронных бюро, кладбищ и крематориев, а также соответствующих предприятий;

· услуги учреждений культуры и искусства, религиозных объединений, театрально-зрелищные, спортивные и другие развлекательные мероприятия.

Освобождаются от платы налога на добавленную стоимость научно-исследовательские и опытно-конструкторские работы, выполняемые за счет государственного бюджета, и хоздоговорные работы, выполняемые учреждениями народного образования.

Акцизы являются косвенным налогом, включенным в цену товара, и оплачиваются покупателем. Акцизы, как налог на добавленную стоимость, введены в действие с 1 января 1992 года при одновременной отмене налога с оборота и налога с продаж.

Плательщиками акцизов являются все находящиеся на территории Российской Федерации предприятия и организации, включая предприятия с иностранными инвестициями, колхозы, совхозы, а также различные филиалы, обособленные подразделения, производящие и реализующие вышеназванные товары, независимо от форм собственности и ведомственной принадлежности.

Объектом налогообложения является оборот (стоимость) подакцизных товаров собственного производства, реализуемых по отпускным ценам, включающим акциз. К числу таких товаров, подлежащих обложению акцизами, относятся: винно-водочные изделия, этиловый спирт из пищевого сырья, пиво, табачные изделия, легковые автомобили, грузовые автомобили емкостью до 25 т., ювелирные изделия, бриллианты, изделия из хрусталя, ковры и ковровые изделия, меховые изделия, а также одежда из натуральной кожи. Сумма акциза учитывается в базе обложения налогом на добавленную стоимость. Отдельные товары акцизами не облагаются. Ставки акцизов утверждаются Правительством Российской Федерации и являются едиными на всей территории России.

Подоходный налог с физических лиц является одним из основных видов прямых налогов и взимается с доходов трудящихся.

С введением в действие с 1 января 2001 г. второй части Налогового кодекса РФ существенно изменилась система налогообложения доходов физических лиц. Новая концепция налогообложения ориентирована на снижение налогового бремени за счет значительного расширения налоговых льгот для физических лиц, введение минимальной налоговой ставки 13% к доходам, получаемым от выполнения трудовых и приравненных к ним обязанностей, отказа от совокупного дохода с применением прогрессивных налоговых ставок. Однако по такой ставке планируется облагать не все доходы. Так, денежные призы, выигрыши в лотерею и на тотализаторе, необычно высокие выплаты по депозиту и страховым случаям должны будут облагаться по ставке 35%. Т.е. доходы, получение которых не связано с выполнением физическим лицом каких-либо трудовых обязанностей, работ, оказанием услуг.

Ставка в размере 30% устанавливается для доходов, полученных в виде дивидендов, и для доходов, получаемых физическими лицами, нее являющимися налоговыми резидентами России.1

Налогоплательщики налога на доходы физических лиц:

Похожие работы

... расположения - 35 % сервис - 10 % услуги - 27 % стимулирование покупок - 5 % реклама - 15 % атмосфера - 18 % репутация - 20 % 2. Оценка эффективности бюджетных инвестиций в развитие непродовольственной сети г. Санкт-петербурга В предлагаемом проекте необходимо определить: нормативную потребность региона (субъекта федерации г. Санкт-Петербург) в торговой площади по розничной сети ...

... с бюджетом одна из основных частей хозяйственного механизма, которая оказывает стимулирующее воздействие на развитие производства предприятий и решение народно хозяйственных задач. Разработка обоснованных взаимоотношений сельскохозяйственных предприятий с финансовой системой является важным вопросом в выравнивании экономических условий хозяйствования и повышении заинтересованности предприятий в ...

... , пенсионное обеспечение и социальные нужды. Недофинансирование внебюджетных социальных фондов может негативно сказаться указанных выше направлениях. Глава 3. Совершенствование налоговой системы РФ 3.1 Основные итоги реформирования налоговой системы РФ Налоговая реформа в России продолжается уже более пятнадцати лет. Были и положительные, были и отрицательные результаты этой реформы. ...

... было отменено положение о норме, в соответствии с которой региональные и местные органы власти в праве вводить или не вводить лишь те налоги, которые оговорены законом "Об основах налоговой системы в Российской Федерации". В результате, как грибы после дождя, стали появляться такие экзотические налоги как налог на падение объемов производства или на инвестиции за пределами региона, за прогон ...

0 комментариев