Навигация

Совокупный годовой доход граждан РФ и проблемы его формирования

48301

знак

4

таблицы

0

изображений

1. История подоходного налога.

В соответствии с постановлениям Временного Правительства Роcсии от 12 июня 1917 года, в срочном порядке были сочинены три чрезвычайно важные новеллы в области прямого обложены изменены некоторые основания взимания и повышены ставки подоходного налога, а также налога на прирост прибылей и вознаграждены введен новый "единовременный " налог.

В связи с введением нового налога и повышением старых наивысшая ставка прямого обложения в совокупности была доведена до 90 процентов общего дохода плательщика.

Подобное обложение стало как бы "нацонализацией "доходов имущих классов и его следовало рассматривать лишь как временную меру, вызванную крайним истощением финансовых ресурсов государства, хотя эта мера противоречила некоторым положениям современной А.Ф Керенскому теории финансового права.

Следует отметить, что новые законы были приняты в развитие нормативно-правовых актов о государственном подоходном налоге от 6 апреля 1916 года и о временном налоге на прирост прибыли от 13 мая 1916 года.

Понятно, что Временное Правительство существовало недолго, действовало в условие экстремальных, а потому его налоговую политику вряд ли следует считать классическое И все же этот непродолжительный опыт но- ваторства в налогообложении имеет не только познавательное, но и поучительное значение. Хотя бы уже потому, что в России как нигде временные правила обладают способностью становиться перманентными устоям жизни целой огромной страны.

Постановлением Временного Правительства от 12 июня 1917 года "О повышении окладов государственного подоходного налога" было установлено, что доход, не превышающий одной тысячи рублей, освобождается от обложения указанным налогом. Была разработана очень подробная ведомость доходов и окладов налога из 89 разрядов, включавшая в себя доходы от одной тысячи рублей до 400 тысяч рублей. Низшая ставка зафиксированной в ведомости суммы налога составляла 1 процент, высшая — 33 процента. Доход, превышавший четыреста тысяч рублей, облагался в размере ста двадцати тысяч рублей с прибавлением к этой сумме по три тысячи пятьдесят рублей на каждые полные десять тысяч рублей сверх четырехсот тысяч рублей. И ничего: ананасы ели, да рябчиков жевали.

В 1917 году плательщики обязаны были, не дожидаясь получения окладных листов, внести не позже 1-го августа в территориальные казначейства или специальные кассы половину суммы подоходного налога, причитавшегося с дохода, показанного в их заявлениях. По получении же окладного листа им предписывалось донести недоплаченную сумму налога не позже 2-го октября. Плательщики, не подавшие заявлений, должны были внести исчисленные с них суммы подоходного налога единовременно и полностью не позже 2-го октября.

Принятием данного нормативного акта Временное Правительство пыталось адаптировать к финансовой конъюнктуре 1917 гола закон о подоходном налоге, установленный еще царской администрацией в начале 1916 года и получивший одобрение как в Государственной Думе, так и в Государственном Совете. Введением подоходного налога царское правительство признало то, что отрицало многократно: война не препятствует финансовым (как, впрочем, и другим) реформам. Наоборот, в периоды национального подъема преодолевается рутина и ослабевает сопротивление консервативной части общества, препятствующей политическому прогрессу и оздоровлению страны. Подоходный налог призван был стать первым шагом и необходимым условием дальнейших податных реформ.

Как царское, так и Временное Правительство понимали, что реформа реальных налогов, замена их неимущественными немыслима без введения подоходного налога. Увы, законодатели тогдашней России, как всегда, очень долго "запрягали". Первые поступления от подоходного налога планировалось получить в 1917 году. Однако если бы он был введен хотя бы в 1914 году, то власти в разгар военных действий имели бы точные данные о размерах всех доходов граждан Российской империи, и указанный налог работал бы с полной нагрузкой.

Этого не произошло. Несмотря на нормотворческие усилия Временного Правительства, подоходный налог в 1917 году не принес в казну государства ни одной копейки поступлений. А произошедшие затем политические события и вовсе сломали худо-бедно действовавшую налоговую систему России. Тем не менее принципы и методы, которыми руководствовалось Временное Правительство, внося коррективы в существовавшее до него налоговое законодательство, в чем-то сохраняют свою актуальность и применительно к нашему сегодняшнему переходному периоду.

Министерство образования Российской Федерации

Иркутская государственная экономическая академия

Финансово – экономический факультет

Кафедра финансов

Специальность 06.04 - "Финансы и кредит"

КУРСОВАЯ РАБОТА

по дисциплине "Налоги и налогообложение"

Тема:Совокупный годовой доход граждан РФ и проблемы его формирования

Выполнил: Абрамович Д.В.

Группа Ф-97-4

Проверил:Гущина И.В.

Старший преподаватель

Иркутск 2000

Содержание

Введение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31.История подоходного налога . . . . . . . . . . . . . . . . . . . . . . . . . 4

2.Сущность и понятия подоходного налога. . . . . . . . . . . . . . . . . . .9

3.Необходимость взимания подоходного налога. . . . . . . . . . . . . . . .

4.Проблемы связанные с налогообложением физических лиц и дальнейшие перспективы . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Заключение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Список используемых источников . . . . . . . . . . . . . . . . . . . . . . .

Введение.

Доходы населения - постоянно в центре внимания российского общества. Они являются наиболее обобщающим индикатором изменений в жизни людей. Можно долго обсуждать ситуацию в этой области, но дать окончательные оценки невозможно. При всех недостатках данного показателя, не затрагивающего существенные стороны качества жизни, его изучение является необходимым элементом государственного управления в целом. К сожалению, до конца не выработаны общепризнанные научно-объективные показатели, понятия и критерии доходов населения. В статистических наблюдениях существует противоречие между начисленными и фактическими выплаченными доходами, на смену реальным доходам пришли реально используемые. Первые отражали только потребление, вторые, напротив, включают и накопление, в условиях кризиса нередко вынужденное, а потому не всегда являющееся признаком роста благосостояния населения. Бартер, теневой рынок, гигантская дифференциация накладывают отчетливый отпечаток на современную ситуацию в целом, усложняя и искажая выводы. Но главное, нет общественно значимой экспертизы последствий в настоящем и стратегии на будущее, нет последовательности и приоритетности в проводимых государством мерах. Не акцентируется, что в регулировании доходов сводится экономическое и социальное воздействие государство, его законов на поведение главного и основного субъекта отношений населения.То есть наша цель сводится к подробному рассмотрению подоходного налога с физических лиц , этому и посвящается данная работа.

2.Сущность и понятия подоходного налога

1. Подоходный налог с физических лиц по сумме поступлений в бюджет занимает третье место после налога на прибыль предприятий и налога на добавленную стоимость и является основным налогом с населения.Главным документом, регулирующим взимание подоходного налога, является Закон РФ от 7 декабря 1991 г. № 1998-1 “О подоходном налоге с физических лиц” (с последующими изменениями). Методические разъяснения норм Закона содержатся в Инструкции Госналогслужбы РФ от 29 июня 1995 г. № 35 “По применению Закона Российской Федерации “О подоходном налоге с физических лиц”.

Плательщиками подоходного налога являются:

1) Физические лица, имеющие постоянное местожительство в России (резиденты). К резидентам относятся лица, проживающие в России в общей сложности не менее 183 дней в календарном году.

2) Физические лица, не имеющие постоянного местожительства в Российской Федерации (нерезиденты), в случае получения дохода на территории России.

К физическим лицам относятся граждане Российской Федерации, иностранные граждане и лица без гражданства.

3) Иностранные личные компании, доходы которых рассматриваются как доходы их владельцев. Владельцем личной компании считается физическое лицо, в собственности которого находится любая хозяйственная единица, доходы которой в стране регистрации личной компании не подлежат обложению налогом на прибыль корпораций или иным аналогичным налогом.

Возраст физического лица не влияет на признание его плательщиком подоходного налога.

Объектом налогообложения у физических лиц является совокупный доход, полученный в календарном году:

— у резидентов — от источников в Российской Федерации и за ее пределами;

— у нерезидентов — от источников в Российской Федерации.

Устанавливая в качестве объекта налогообложения совокупный годовой доход, законодатель не поясняет понятие. По этому поводу существуют два мнения. Согласно первому — все блага, полученные физическим лицом, являются его доходом, согласно второму — только часть благ является доходом, а остальная часть к доходу не относится.В толковом словаре В. И. Даля читаем следующее толкование дохода: “Доход — действие или состояние доходящего, и самый предмет, что доходит до рук, приходит в руки, приход, денежная выручка, сбор, оброк; выгоды, получаемые с имущества, вотчины, завода; жалованье, вообще содержанье. Валовой доход, итог прихода, без зачета расхода и издержек на заведенье; чистый доход, барыш, прибыль, настоящий, истинный доход, остающийся за вычетом из валового расхода”.

Как видим, слово “доход” может употребляться в различных значениях, конкретное его значение будет зависеть от того, каким смыслом наполнит его законодатель.

Отсутствие законодательного определения дохода в настоящее время приводит к возникновению спорных ситуаций при уплате подоходного налога. Поэтому на основе анализа действующего законодательства и правоприменительной практики необходимо выработать определенные критерии, которые позволят судить о возникновении объекта налогообложения, а следовательно, и правильно определять налогооблагаемую базу для уплаты подоходного налога.

Важным критерием понятия “доход” является также получение его на законных основаниях. Такой вывод следует из содержания ст. 1102 ГК РФ, предусматривающей обязанность лица возвратить имущество, приобретенное без установленных законом, иными правовыми актами или сделкой оснований (за исключением случаев, предусмотренных в ст. 1109 ГК РФ). Поэтому имущество, приобретенное в результате преступной деятельности или по иным незаконные основаниям, не относится к доходам физических лиц, как приобретенное вследствие неосновательного обогащения. Критерием дохода является поступление денежных средств или иного имущества в собственность физического лица.

При налогообложении учитывается совокупный доход, полученный как в денежной форме (в валюте Российской Федерации или иностранной валюте), так и в натуральной форме. С 21 января 1997 года законодательство России предусматривает также получение дохода в виде материальной выгоды (в случаях, прямо установленных Законом о подоходном налоге). Суть выгоды состоит в получении блага в большем размере, чем полагается обычно, или в экономии, т. е. сохранении благ против обычного

В разъяснениях государственных органов прослеживается еще один критерий отнесения каких-либо поступлений к доходу. Например, если нормативными актами предусмотрено бесплатное образование (за счет государства или муниципалитетов), то получение таких благ не включается в налогооблагаемый доход физического лица (см. письмо Госналогслужбы РФ от 17 мая 1996 г. № 08-1-07/584). Это же относится к передаче государством квартир в частную собственность граждан, получению государственных пенсий, стипендий, субсидий и т. д. Многие из подобных случаев отражены в п. 1 ст. 3 Закона о подоходном налоге. Такое положение вещей вполне оправдано с экономической точки зрения, так как в противном случае происходило бы повторное перераспределение национального валового дохода, что с точки зрения экономики не имеет особого смысла: государству проще удержать часть валового дохода из выплачиваемых им же сумм, чем требовать затем уплаты налога, поскольку, в конечном счете, результат будет тем же самым. Таким образом, любые предусмотренные законодательством блага, полученные за счет государства или муниципалитетов, к доходу физического лица не относятся.

Доход, с учетом вышеизложенного, можно определить как материальные блага, получаемые физическими лицами от других лиц (за исключением государства и муниципалитетов), в результате осуществления своей трудовой, предпринимательской деятельности, а также полученные по иным основаниям и улучшающие материальное положение лица в целом.

Сумма всех доходов, полученных физическим лицом за календарный год, за вычетом изъятий, предусмотренных в п. 1 ст. 3 Закона о подоходном налоге, составляет валовой (совокупный) доход.

Совокупный годовой (чистый) доход (объект налогообложения) — это разница между валовым доходом, полученным в течение календарного года, и документально подтвержденными расходами, связанными с извлечением этого дохода.

При определении объекта следует иметь в виду, что доходы, полученные в натуральной форме, учитываются в составе совокупного годового дохода по государственным регулируемым ценам, а при их отсутствии — по свободным (рыночным) ценам на дату получения дохода. Невыполнение этого требования влечет занижение дохода физического лица.

Размер облагаемого совокупного дохода (налогооблагаемая база) определяется в порядке и на условиях, установленных в ст. 2 Закона о подоходном налоге. Совокупный облагаемый доход определяется как разница между совокупным годовым доходом, полученным в течение календарного года, и льготами (в виде вычетов). При применении к совокупному облагаемому доходу ставки налога получается окладная сумма налога. Сумма подоходного налога, подлежащая уплате в бюджет (собственно налоговое обязательство), определяется за вычетом уплаченных авансовых платежей, а также сумм предоставленного налогового кредита.

Все изложенное кратко можно представить следующим образом:

доход — изъятия = валовой доход

валовой доход — расходы = совокупный (чистый) доход

совокупный доход — льготы = совокупный облагаемый доход

совокупный облагаемый доход х ставка налога = окладная сумма

окладная сумма — суммы авансов и кредитов = сумма налога.

Закон устанавливает порядок декларирования физическими лицами совокупного годового дохода и порядок исчисления налога по совокупному годовому доходу.

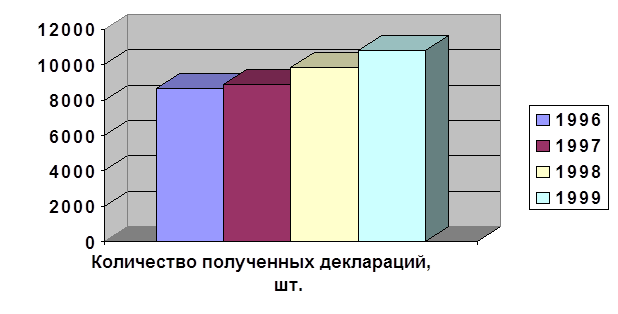

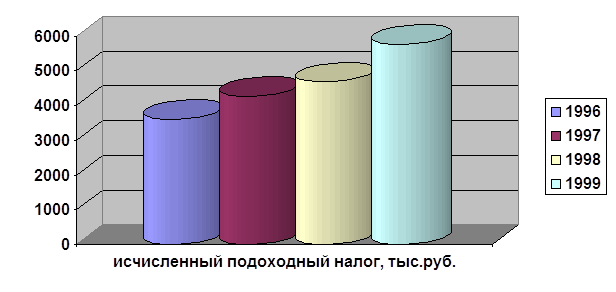

Декларация о фактически полученных доходах и произведенных расходах предоставляется физическими лицами налоговому органу по месту постоянного жительства не позднее 1 апреля года, следующего за отчетным.

От предоставления декларации освобождаются лица, получающие доход только по месту основной работы, лица, не имеющие постоянного местожительства в Российской Федерации, а также физические лица, если их совокупный облагаемый доход за отчетный год не превысил сумму дохода, исчисление налога с которого производится по минимальной ставке.

На лиц, получающих доходы от предпринимательской деятельности и иные доходы, данное исключение не распространяется. В случае появления в течение года источников доходов данные лица подают декларацию в пятидневный срок по истечении месяца со дня появления таких источников. В декларации указываются размер дохода, полученного ими за первый месяц деятельности, и размер ожидаемого дохода до конца текущего года. В случае прекращения существования источника дохода до конца текущего года декларация подается в пятидневный срок со дня прекращения его существования.

В декларациях физические лица указывают все полученные ими доходы за год, источники их получения и суммы начисленного и уплаченного налогов. Они вправе в месячный срок после подачи в налоговый орган декларации о доходе уточнить данные, заявленные в декларации.

Разница между исчисленной суммой налога и суммами налога, перечисленными в течение года, подлежит уплате физическими лицами или возврату им налоговыми органами не позднее 15 июля года, следующего за отчетным, а при перерасчете в течение года — в двухмесячный срок со дня подачи декларации в налоговый орган.

В письме Госналогслужбы РФ от 25 апреля 1997 г. № ИЛ-6-24/321 “Об обеспечении конфиденциальности в работе с налоговыми декларациями”5 сообщается, что при поступлении запросов и обращений с целью получения сведений, содержащихся в налоговых декларациях, следует исходить из того, что налоговые органы не являются собственником данной информации, не могут распоряжаться ею по своему усмотрению и обязаны обеспечивать их сохранность и конфиденциальность.

В целях обеспечения соблюдения Закона о подоходном налоге установлены обязанности физических лиц.

Физические лица, подлежащие налогообложению, обязаны:

а) вести учет полученных ими в течение календарного года доходов и произведенных расходов, связанных с извлечением

доходов;

б) предоставлять в предусмотренных Законом случаях налоговым органам декларации о доходах и расходах по форме, устанавливаемой Госналогслужбой РФ, другие необходимые "документы и сведения, подтверждающие достоверность указанных в декларации данных;

в) предъявлять предприятиям, учреждениям, организациям и налоговым органам документы, подтверждающие право

на вычеты из дохода;

г) своевременно и в полном размере вносить в бюджет

причитающиеся к уплате суммы налога;

д) выполнять другие обязанности, предусмотренные законодательными актами.

3.Необходимость взимания подоходного налога

Судя по расчетам Минэкономики РФ, доля денежных доходов относительно валового внутреннею продукта за 1995-1997 г.г. выросла с 58 до 62%.В то же время реальное потребительское содержание этих доходов упало примерно на 10%. Указанную тенденцию на снижение подтверждают подобная же динамика розничною товарооборота в неизменных ценах, данные о потреблении продуктов питания, калорийность которых упала, сокращение параметров качества жизни, прежде всего ее возможной продолжительности.

В целом сфера доходов демонстрирует главный социальный итог рыночных реформ существенное снижение уровня жизни, независимо от спора о его размерах. В большинстве постсоциалистических стран падение было меньшим: в момент либерализации цен оно составило в Румынии 35%. в Польше 1/3, в Чехии и Словакии 20%, в Венгрии 18% и т.д. В то же время справедливости ради нужно признать, что в бывших республиках СССР, входящих в СНГ, положение еще острее.

Не менее значимый социальный итог трансформации стремительная поляризация населения по уровню доходов, настолько быстрая и глубокая, что дает повод говорить фактически “о двух Россиях”. Коэффициент дифференциации доходов (10% наиболее н 10% наименее обеспеченных) возрос за пятилетие с 4,4 раз в 1990 г. до 12,4 раз в середине 1997 г. (а с учетом сокрытия доходов до 20-25 раз). При том социальная поляризация приобрела также ярко выраженный “географический” характер: на 70 российских территориях из 89 (включая Москву и Санкт-Петербург) среднемесячные денежные доходы населения в расчете на душу ниже двух прожиточных минимумов (работник и ребенок).

Можно смело говорить о формировании в стране обширного слоя бедных и неимущих. В 1990 г. численность лиц, чьи доходы не достигали прожиточного минимума, составляла 2,3 млн. чел.,в 1997 г. она оценивается в 31 млн. чел. (21% населения), а по подсчетам Центра уровня жизни значительно превышает эту цифру, составляя 40-45 млн., или треть всего населения. Именно бедные и малообеспеченные заплатили самую высокую цену за реформирование экономики.,если средний рост потребительских цен Госкомстат России определяет за 1991-1996 гг. в 5,7 тыс. раз, то хлеб и молоко подорожали примерно в 13-15 тыс. раз, тогда как пенсия выросла всего в 3 тыс. раз., минимальная заработная плата в тысячу раз. В числе самых бедных оказались семьи работающих с двумя и более детьми, поскольку средняя заработная плата позволяет иметь только одного (весьма скромно обеспеченного) иждивенца, а семейное пособие, даже у получающих его, составляет не более 15% прожиточною минимума.

Нужда стала устойчивой и воспроизводимой реальностью для миллионов людей, не только оказавшихся в экстремальных условиях (безработные, беженцы, многодетные, одинокие, малообеспеченные родители, недееспособные пенсионеры и т.п.), но и для тех, кто ранее мог заработать на себя и на своих иждивенцев - для работников бюджетных и кризисных отраслей: оборонных, машиностроения., легкой промышленности,сельского хозяйства. Это российские “новые бедные”, малообеспеченность которых сформировалась из-за традиционно заниженной (а сейчас особенно - в связи с падением производства, бюджетным дефицитом, неплатежами, узостью внутреннего рынка и т.п.) цены рабочей силы, не обеспечивающей большинству работающих даже минимальных средств для содержания себя и ребенка. 1997 год очень низкой минимальной цены труда. В ноябре она составила менее 8% от средней заработной платы в народном хозяйстве, тогда как в сравнимых по уровню экономического развития постсоциалистических странах 38-46%.

Таким образом, строительство пореформенной социальной структуры общества в России идет не по западноевропейскому типу, характеризующемуся формированием мощного среднего класса и умеренной дифференциацией в доходах,,а по латиноамериканскому образцу, для которого типичны массовая бедность, граничащая с нищетой, наличие очень узкой группы богатых и немногочисленного среднего класса (который в России к тому же постоянно размывается, поскольку техническая н творческая интеллигенция, квалифицированные рабочие, средние и мелкие предприниматели оказались пасынками российских реформ).

В социальной области произошли значительные перемены, разрушившие прежние отношения. Сформировалась новая система координат, в которой живет население: многообразие форм собственности (включая частную), занятости, моделей потребления, конкуренция за доход, рабочее место. Значительно расширилась гамма экономических интересов, что позволяет надеяться на дополнительные стимулы к развитию. Наряду с государственным и личным возник и частный интерес, и его носители предприниматели разнообразной ориентации (крупные и мелкие банкиры и промышленники, товаропроизводители и посредники), самозанятые, соединяющие труд и собственность с их специфической ролью в национальном воспроизводстве. Многообразие работодателей способствует формированию свободного наемного труда не с вертикально-распорядительными, а с горизонтально-договорными отношениями при распределении долей участия в произведенном продукте. В связи с этим появились и новые формы доходов или изменилось содержание старых: заработная плата все больше принимает форму цены рабочей силы с ее зависимостью от спроса и предложения на рынке труда; возник предпринимательский доход; появились индивидуальные доходы от собственности (ранее практически отсутствовавшие) - дивиденды по акциям, рыночные проценты в коммерческих банках, поступления от оборота ценных бумаг, валюты, негосударственного страхования и проч., что зримо расширило вариантность и возможности экономической самодеятельности. Усилилась роль дохода в распределении и перераспределении. Внеэкономические факторы (социальный статус, должностное положение, принадлежность к отрасли, местожительство и т.п.) теперь менее заметны по сравнению с дореформенным периодом.

Однако все перечисленные принципиальные изменения в движении к новому экономическому укладу достигаются слишком большой социальной ценой, и главное - нередко с отрицательным результатом для позитивного развития в будущем. Так, отказ от обязательности труда сопровождается недобросовестным обогащением, ростом паразитизма, спекуляцией, отрывом дохода от его объективной основы, унижением квалифицированного производительного и научно-инженерного труда. Теряют значение уровень и качество профессиональных знаний и труда, приобретают - финансовая сфера деятельности, ее близость к движению денег, к распределению собственности. Оправданная экономической свободой ориентация на доход превратилась в погоню за чистоганом любыми способами, включая криминальные.

Можно прямо говорить о возникшем паразитизме в доходах и потреблении населения на основе присвоения в ходе приватизации государственной собственности отдельными лицами, семьями, кланами, развития спекуляции деньгами. формирования чиновничьего и частного рэкета. Снижение роли трудовых доходов, в первую очередь заработной платы (ее доля в общих доходах населения уменьшилась от двух третей до двух пятых), сужает социально-экономическую управляемость, стимулы к трудовому образу жизни вообще. По нашим обследованиям, пятая часть работающих в частном секторе мужчин вообще не рассматривает труд как обязательную карьеру для своего сына, а тем более дочери.

Уход государства от партнерства не компенсировался созданием действительной системы помощи бедным, поддержкой молодежи, малого бизнеса и т.п. Сегодня лишь небольшая часть населения живет в режиме свободы выбора, для остальных это скорее режим вынужденности, характеризующийся более или менее обеспеченными (а точнее не обеспеченными) экономическим строем возможностями для личности. Особую тревогу внушает продолжающийся отрыв социальной компоненты реформ от экономической.

Активная политика доходов. Политика доходов населения должна исходить из неуклонною роста реальных доходов как условия формирования платежеспособного спроса на продукцию производства, личных сбережении на цели инвестирования, основного средства борьбы против массовой бедности, главного стимула заинтересованности населения в реформах.

Этот рост выступает как органическая часть предполагаемой общеэкономической стратегии. Оживление производства на базе торможения топливно-энергетических и транспортных издержек, восстановление оборотного капитала, настройка налоговых и денежно-кредитных регуляторов на интересы производителя, активизация инвестиций должны улучшить финансовое положение предприятий, а с ним и спрос на рабочую силу и ее цену, и доходы предпринимателей. Замедление темпов приватизации, обустройство деятельности уже приватизированных предприятий и окончание периода бесхозности государственных покончат с прозябанием тех и других, а следовательно, и их работников. Увеличение инвестиций предъявит спрос на инновации, науку, образование, продукцию высоких технологий, а это - труд ученых, инженеров, квалифицированных работников, ныне прямо дискриминируемых по уровню оплаты. Доходы малых предпринимателей и самоэанятых, в значительной мере зависимых от состояния крупного производства, могут быть дополнительно простимулированы особым отношением к ним общества, если малый бизнес, самозанятость будут отделены по методам налогового, страхового, ценового регулирования от большого, если, наконец, будет законодательно оформлено существование так называемого некоммерческого сектора экономики, способного дать дополнительные рабочие места и заработки.

В свою очередь поступления за труд и предпринимательство при действующей системе налогообложения обеспечат выплату социальных трансфертов, достойное содержание учителей, врачей и других специалистов бюджетной сферы, госслужащих.

Систематический рост заработной платы предполагает:

-ликвидацию в ближайшие два-три года задолженности по заработной плате, прежде всего со стороны государства, в связи с чем необходимо признать первоочередность оплаты труда в составе платежей предприятия, вернуться к отсрочке в этих целях уплаты налогов и страховых тарифов в лимите не менее 30% выручки, содействовать добровольному страхованию предпринимателей в регионе риска задолженности с предоставлением льгот по страхованию занятости и реальной части налога на прибыль;

- сближение минимума заработной платы с прожиточным по местным ценам, возвращение к ежеквартальной регрессивной индексации оплаты труда вместо базового пересмотра ее минимума, введение автоматического порядка индексации по закону с освобождением средств предприятий от налога по общенациональному нормативу, но с сохранением обложения остального прироста фонда при более высокой исходно сложившейся цене рабочей силы;

- переход к простейшему возможному для контроля механизму воздействия на распределение доходов между трудом и капиталом, между отраслями и по категориям персонала: установление регионального минимума и максимума оплаты и их соблюдения в коллективных договорах; фиксация доли участия коллектива в прибыли, доли тарифа в заработках по всем категориям работников, соотношения директор - минимум зарплаты в регионе (а не ставки первого разряда на предприятии, как сейчас), что важно для блокирования руководящих излишеств;

обязательная финансовая ответственность при нарушениях с перераспределением в пользу менее оплачиваемых или в страховой фонд;

-включение в Генеральное и территориальные соглашения между правительством, работодателями и профсоюзами рекомендуемых соотношений минимальных ставок оплаты по отраслям, нижнего предела оплаты по основным квалификационным группам (мало-, средне- и высококвалифицированные) и ставок базовых профессий;

- уточнение параметров Единой тарифной сетки и ее сокращение на основе постепенного приближения минимальной заработной платы к величине прожиточного минимума на основе Закона “О прожиточном минимуме”;

- отказ от установленной законодательством зависимости минимальной заработной платы, минимальных пенсий, пособий, стипендий, не облагаемого подоходным налогом минимума доходов (последний должен ориентироваться на изменение прожиточного минимума, а социальные трансферы-увязываться с конкретными во времени целевыми задачами); тем самым будут сняты не обусловленные нуждами производства ограничения на стимулирование труда, и система распределения станет более гибкой.

В условиях снижения инфляции главным регулятором заработной платы и доходов становятся налоги. Налоги могли бы помочь начать движение к реальному приближению минимума оплаты к прожиточному, если постепенно увеличить размер не облагаемого налогом дохода. Большие льготы по налогу на заработки лиц, имеющих детей, могли бы несколько компенсировать потери в реальной заработной плате среднеоплачиваемых категорий работников, у которых сейчас забирается пособие на детей и которые с учетом уплаты налогов, страховых платежей, несубсидированной квартплаты попадают в худшее материальное положение, чем “официальные бедные”, которые являются единственным объектом заботы нынешнего государства.

Политика роста оплаты труда - цены рабочей силы, доходов мелких предпринимателей, самозанятых граждан, безусловно, требует мер тонкой настройки, балансирования между увеличением денег в обращении и инфляцией. Но усилия стоят того, они способны не только оживить стимулы расширения отечественного производства (текущий спрос и личные накопления), но и решить ряд особо острых социальных проблем с помощью механизма обязательного страхования и налогообложения трудовых доходов: получить прочные источники для пенсионного обеспечения, а также подвести действительный фундамент в борьбе с массовой бедностью, лучшим средством которой является самообеспеченность большинства населения тем, что они заработали. (Это освободит бюджет от перспективы суперзатрат на пособие по нуждаемости для 30 млн. чел.)

В этой связи можно говорить и о решении еще одной актуальной задачи: перехода к новой модели личных расходов, изменяющей пропорцию платности и бесплатности в них. Рост основных доходов населения, в первую очередь за труд, облегчит закономерное для рыночных отношений усиление перераспределительных процессов на базе налогов, страховых платежей, платности жилья и услуг, неизбежное, когда роль ценовых факторов в организации ресурсов государства снижается, а передел собственности во многом произошел. Только на этой основе будет несколько снижена и без того непомерная социальная цепа происходящих трансформаций.

В практической плоскости для экономической политики это означает необходимость объективизировать масштабы и структуру заработной платы, поступлений за фермерство, массовое предпринимательство. То же относится и к страховым платежам с самих работников, дальнейшей интенсификации рыночности жилья, плате за пользование транспортом (что в нашей протяженной стране крайне чувствительно для людей), недоступным ценам на лекарства, отдых, платности образования, здравоохранения, ранее бывших бесплатными; они пока не предусмотрены ни величиной, ни составом типичной цены рабочей силы и пенсии.

Самым правильным в современной ситуации, при созданной в основном системе федеральных прав и гарантий населению, был бы акцент на первичные структуры и звенья работы с населением. Особенно это относится к социальной помощи бедным. Непосредственно на территории лучше известны нужды, их настоятельность, можно проконтролировать доходы, выбрать адресное решение о поддержке в зависимости от дееспособности субъекта, причин нуждаемости и т.п. Именно такие целенаправленные и относительно недорогие социальные технологии особенно нужны государству.

Вместе с тем помочь бедным и менее обеспеченным, сдержать тем самым социальное расслоение и социальную напряженность в обществе можно не только путем организации прямой помощи нуждающимся, но и другими методами: поддержкой бесплатного качественного образования для всех; использованием средств медицинского страхования на лекарства и протезы; воздействием на цены и поступление товаров обычного неэлитарного рынка; правилами, содействующими личным сбережениям массового вкладчика и пр. Но главное все же - рост доходов за труд, в первую очередь минимальных, целевые налогово-платежные меры (освобождение от налогов прожиточного минимума заработной платы, льготы на период получения образования, на содержание недееспособных лома или в учреждениях социальной защиты, которые ныне практически приравнены к коммерческим фирмам, гораздо большее поощрение благотворительное) и направленная ценовая политика (государственный протекционизм производства и продажа особо значимых товаров и услуг для социально уязвимых категорий людей), максимальное льготирование самоэанятости во всех законных формах, государственная поддержка некоммерческого сектора, производящего социальные услуги и т.п.

Одновременно должны быть радикально расширены меры по перераспределению высоких доходов в пользу общества. Природные богатства, государственная собственность не должны быть полностью отданы на цели личного обогащения, с них население должно получать “общественный дивиденд” в виде налогов, рентных платежей и пр. Возможно ввести контроль за излишествами в оплате руководителям предприятий, налоги на высокие пенсии, декларации при подведении конкурсных продаж приватизируемого имущества, покупке и страховании любой серьезной собственности: пакетов акций, пригородной земли, иномарок автомобилей, особо ценных предметов роскоши, музейных вещей, при покупке и строительстве загородных домов, второй квартиры, недвижимости за рубежом.

Похожие работы

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

... исчисления, полнотой и своевременностью поступлением налогов в бюджетную систему РФ и платежей в государственные внебюджетные фонды. 1. Содержание и задачи налоговых инспекторов за деятельностью граждан. 1.1. Цели и задачи контроля. Налоги, взимаемые с физических лиц, представляют собой форму мобилизации определенной части денежных средств на удовлетворение государственных ...

... т. е. выдаче работникам в качестве оплаты труда готовой продукции, товаров и др., составляют следующие бухгалтерские записи: 1) Дебет счетов 20,23,25,26 и др. Кредит счета 70. на сумму начисленной заработной платы 2) Дебет счета 70. Кредит счетов 46,48. на сумму выданной продукции, товаров, материалов в натуре по ценам реализации, включая НДС и акцизный налог ...

... в соответствии с социально-экономической сущностью государства, в зависимости от взглядов правящей политической партии, требований момента и потребности правительства в доходах. Современные налоговые системы используют оба принципа налогообложения, в зависимости от экономической и социальной целесообразности. Элементы налога и виды ставок Налоговая система базируется на соответствующих ...

0 комментариев