II. Задачі.

Режим оподаткування капітального будівництва.

Режим оподаткування капітального будівництва встановлено у Законі України "Про оподаткування прибутку підприємств", де в пункті 1.28 дається визначення поняттю інвестиція: “ Інвестиція - господарська операція, яка передбачає придбання основних фондів нематеріальних активів, корпоративних прав та цінних паперів в обмін на кошти або майно. Інвестиції поділяються на капітальні, фінансові та реінвестиції”, а в пп. 1.28.1 надано формулювання капітальної інвестиції: “Під капітальною інвестицією слід розуміти господарську операцію, яка передбачає придбання будинків, споруд, інших об'єктів нерухомої власності, інших основних фондів та нематеріальних активів, які підлягають амортизації згідно з цим Законом”. Для забезпечення правильного режиму оподаткування капітального будівництва у розділі 5, п. 5.3.2 приведено склад валових витрат, до яких включено наступне: “Придбання, будівництво, реконструкцію, модернізацію, ремонт та інші поліпшення основних фондів та витрати, пов'язані з видобутком корисних копалин, згідно з Cт. 8 і 9 та підпунктом 7.9.4 цього Закону”. Стаття 8 п. 8.1.1 закону дає визначення амортизації: “Під терміном "амортизація" основних фондів і нематеріальних активів слід розуміти поступове віднесення витрат на їх придбання, виготовлення або поліпшення, на зменшення скоригованого прибутку платника податку у межах норм амортизаційних відрахувань, установлених цією статтею”. Пункт 8.1.2 детально розписує, які витрати підлягають амортизації: "Амортизації підлягають витрати на:

· самостійне виготовлення основних фондів для власних виробничих потреб, включаючи витрати на виплату заробітної плати працівникам, які були зайняті на виготовленні таких основних фондів;

· проведення всіх видів ремонту, реконструкції, модернізації та інших видів поліпшення основних фондів”.

І навпаки в п. 8.1.3 приведені витрати платника податку, що не підлягають амортизації та повністю відносяться до складу валових витрат, в особистості на придбання основних фондів або нематеріальних активів з метою їх, подальшої реалізації іншим платникам податку чи їх використання у виробництві (будівництві, спорудженні) інших основних фондів, призначених для подальшої реалізації іншим платникам податку, а також утримання основних фондів, що знаходяться на консервації.

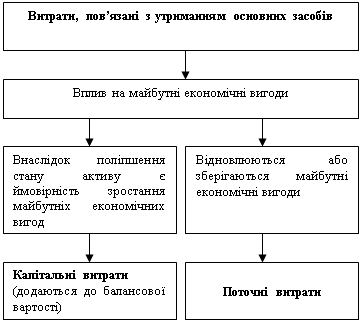

У пункті 8.1.4 вказуються витрати, що не підлягають амортизації та провадяться за рахунок відповідних джерел фінансування: “...витрати бюджетів на будівництво та утримання споруд благоустрою й жилих будинків, придбання і збереження бібліотечних і архівних фондів та витрати бюджетів на будівництво та утримання автомобільних доріг загального користування..” Надалі у п. 8.2 дається визначення основних фондів та їх, груп, особисто в п. 8.2.1 сказано наступне: Під терміном "основні фонди" слід розуміти матеріальні цінності, що використовуються у виробничій діяльності платника податку протягом періоду, який перевищує 365 календарних днів із дати введення в експлуатацію таких матеріальних цінностей, та вартість яких поступово зменшується у зв'язку з фізичним або моральним зносом із зауваженням: “Ця стаття не регулює порядок віднесення на витрати виробництва (обігу) платника податку витрат на придбання матеріальних цінностей, віднесених згідно з рішенням Кабінету Міністрів України до категорії малоцінних та швидкозношуваних предметів”.

Основні фонди в капітальному будівництві в свою чергу до віднесені до таких груп: група 1 - будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі жилі будинки та їх частини (квартири й місця загального користування), до того ж також існує група 3 – це будь-які інші основні фонди, не включені до групи 1. Далі в пп. 8.3 та 8.3.1. приведено порядок визначення та нарахування сум амортизаційних відрахувань і вказуються суми амортизаційних відрахувань звітного періоду, вони визначаються шляхом застосування норм амортизації, визначених пунктом 8.6 цієї статті, до балансової вартості груп основних фондів на початок звітного періоду.

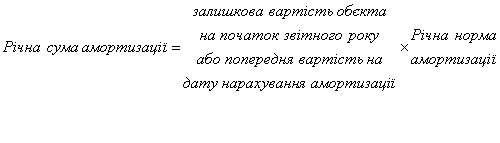

Необхідно відмітити, що суми амортизаційних відрахувань вилученню до бюджету не підлягають. В п. 8.3.2 приводиться балансова вартість групи основних фондів на початок звітного періоду, яка розраховується за формулою:

Б(а) = Б(а-1) + П(а-1) - В(а-1) - А(а-1), де Б(а) - балансова вартість групи на початок звітного періоду;

Б(а-1) - балансова вартість групи на початок періоду, що передував звітному;

П(а-1) - сума витрат, понесених на придбання основних фондів, здійснення капітального ремонту, реконструкцій, модернізацій та інших поліпшень основних фондів протягом періоду, що передував звітному;

В(а-1) - сума виведених з експлуатації основних фондів протягом періоду, що передував звітному;

А(а-1) - сума амортизаційних відрахувань, нарахованих у періоді, що передував звітному.

Дуже важливим є наступний п. 8.3.3 в якому визначаються коефіцієнти індексації балансової вартості груп основних фондів: “Платники податку всіх форм власності мають право застосовувати щорічну індексацію балансової вартості груп основних фондів та нематеріальних активів на коефіцієнт індексації, який визначається за формулою: Кі = [І(а-1) - 110]:100, де І(а-1) - індекс інфляції року, за результатами якого провадиться індексація. Якщо значення Кі не перевищує одиниці, індексація не провадиться.

У тому разі коли платник податку застосував коефіцієнт індексації, такий платник податку зобов'язаний визнати капітальний доход у сумі, що дорівнює різниці між балансовою вартістю відповідної групи основних фондів (нематеріальних активів), визначеною на початок звітного року із застосуванням коефіцієнта індексації, і балансовою вартістю такої групи основних фондів (нематеріальних активів) до такої індексації.

Зазначений капітальний доход належить до складу валових доходів платника податку кожного звітного кварталу звітного року в сумі, яка дорівнює одній четвертій відсотка річної норми амортизації відповідної групи основних фондів (нематеріальних активів) від суми капітального доходу такої групи (нематеріального активу).

При застосуванні прискореного методу амортизації, визначеного підпунктом 8.6.2 цієї статті, коефіцієнт індексації не застосовується”. Далі в пп. 8.3.4 та 8.3.5 визначається порядок ведення обліку балансової вартості основних фондів для 1 групи: “Облік балансової вартості основних фондів, які підпадають під визначення групи 1, ведеться по кожній окремій будівлі, споруді або їх структурному компоненту та в цілому по групі 1 як сума балансових вартостей окремих об'єктів такої групи. Облік балансової вартості основних фондів, які підпадають під визначення груп 2 і 3, ведеться за сукупною балансовою вартістю відповідної групи основних фондів незалежно від часу введення в експлуатацію таких основних фондів. При цьому окремий облік балансової вартості індивідуальної матеріальної цінності, що входить до складу основних фондів групи 2 або групи 3, із метою оподаткування не ведеться”

У свою чергу в п. 8.3.6 сказано про те, що про порядок бухгалтерського обліку балансової вартості груп основних фондів установлюється Міністерством фінансів України в пп. 8.3.7 і 8.3.8 стосовно амортизації основних фондів: “Амортизація окремого об'єкта основних фондів групи 1 провадиться до досягнення балансовою вартістю такого об'єкта ста неоподатковуваних мінімумів доходів громадян. Залишкова вартість такого об'єкта відноситься до складу валових витрат за результатами відповідного податкового періоду, а вартість такого об'єкта прирівнюється до нуля. Амортизація основних фондів груп 2 і 3 провадиться до досягнення балансовою вартістю групи нульового значення”.

Далі, в п. 8.4.2 читаємо: “У разі здійснення витрат на самостійне виготовлення основних фондів платником податку для власних виробничих потреб балансова вартість відповідної групи основних фондів збільшується на суму всіх виробничих витрат, понесених платником податку, що пов'язані з їх виготовленням та введенням в експлуатацію, а також витрат на виготовлення таких основних фондів, що мають інші джерела фінансування, без урахування сплаченого податку на додану вартість, у разі коли платник податку на прибуток підприємств зареєстрований платником податку на додану вартість”.

Зворотне введення основних фондів після проведення їх, капітального ремонту, реконструкції або модернізації здійснюється у порядку, встановленому підпунктом 8.4.2 цієї статті. Важливим також є положення підпункту 8.4.5. що вказує на таке: “У разі виведення з експлуатації окремого об'єкта основних фондів групи 1 в зв'язку з його ліквідацією, капітальним ремонтом, реконструкцією та консервацією за рішенням платника податку або Кабінету Міністрів України балансова вартість такого об'єкта для цілей амортизації прирівнюється до нуля. При цьому амортизаційні відрахування не нараховуються”. Наступне необхідне зауваження приводиться у п. 8.4.6 цієї статті: “У разі виведення з експлуатації окремих фондів груп 2 і 3 у зв'язку з їх, ліквідацією, капітальним ремонтом, реконструкцією, модернізацією та консервацією за рішенням платника податку або Кабінету Міністрів України балансова вартість груп не змінюється”. І наприкінці, п. 8.4.7. стосовно фондів груп 2 і 3 основних фондів , в разі якщо вони не містять матеріальних цінностей: “Якщо на початок звітного кварталу групи 2 і 3 основних фондів не містять матеріальних цінностей, балансова вартість такої групи відноситься до валових витрат платника податку такого звітного періоду. Зворотне введення таких основних фондів в експлуатацію після проведення їх капітального ремонту, реконструкції та модернізації збільшує баланс групи тільки на суму витрат, пов'язаних із цими роботами”. Принциповим є положення п. 8.7 стосовно поточного і капітального ремонтів, реконструкції, модернізації, технічного переозброєння та інших видів поліпшення основних фондів. В п. 8.7.1 вказано: “Платники податку мають право протягом звітного року віднести до валових витрат будь-які витрати, пов'язані з поліпшенням основних фондів, у сумі, що не перевищує п'яти відсотків сукупної балансової вартості груп основних фондів на початок звітного року.

Витрати, що перевищують зазначену суму, відносяться на збільшення балансової вартості груп 2 і 3 (балансової вартості окремого об'єкта основних фондів групи 1) та підлягають амортизації за нормами, передбаченими для відповідних основних фондів”.

Також дуже важливим для розгляду питання щодо режиму оподаткування капітального будівництва є Декрет Кабінету Міністрів України "Про податок на прибуток підприємств і організацій” (із змінами і доповненнями, внесеними Декретом КМ № 28-93 від 19 березня 1993 року), де в особистості у Ст. 7. Пільги щодо податку є таке: “1. При обчисленні податку із прибутку оподатковуваний прибуток зменшується на: “...б) суму прибутку, використаного на реконструкцію і модернізацію активної частини виробничих фондів, на нове будівництво, розширення, введення і освоєння нових потужностей по виробництву товарів (робіт, послуг). Вказана пільга надається тим підприємствам, які повністю використали на цю мету амортизаційні відрахування й залишки невикористаного прибутку минулих років”.

Задача №1Чоловік приватного підприємця громадянки Сусіль підвіз до ринку свою дружину й речі на автомобілі, що був зареєстрований на його ім'я. Працівники податкової міліції наклали штраф у розмірі 15 неоподатковуваних мінімумів доходів громадян на громадянина Сусіль за здійснення перевезень вантажів без відповідної ліцензії, а також штраф у розмірі 15 не оподатковуваних мінімумів доходів громадян на громадянку Сусіль за не включення в декларацію даних про використання найманого автотранспорту для підвезення вантажів до ринку.

Дайте правову оцінку склавшійся ситуації.

Якщо допустити те, що приватний підприємець гр. Сусіль є платником єдиного податку (ПЄП), (в умовах задачі не вказано саме який спосіб оподаткування, ліцензування вона використовує), тоді накладений штраф працівниками податкової міліції можна вважати цілком правильними, оскільки в Законі України "Про застосування реєстраторів розрахункових операцій у сфері торгівлі, суспільного харчування й послуг" від 6 липня 1995 року № 265/95-ВР. У Ст. 6 цього Закону визначено: "облік товарних запасів фізичною особою - суб'єктом підприємницької діяльності ведеться в порядку, визначеному чинним законодавством... Облік ведеться з урахуванням особливостей, встановлених для суб'єктів малого підприємництва”. Передбачається, що облік товарів повинний відбиватися в Книзі Ф № 10. Однак ПЄП зобов'язані заповнювати тільки чотири графів із цієї книги: період обліку; виторг від реалізації продукції, товарів, робіт послуг; витрати на виробництво продукції; чистий доход. Таким чином, ПЄН не відбиває в Книзі Ф №10 прихід товару і не фіксує вид і реквізити первинних прибуткових документів. Але, якщо ПЄП не буде мати документів, що підтверджують зроблені їм записи в Книзі, він буде нести адміністративну відповідальність, згідно Кодексу про адміністративні правопорушення України Ст. 164-2 “Порушення законодавства з фінансових питань”, тягнуть за собою накладення штрафу від 8 до 15 неоподатковуваних мінімумів.

Що стосується чоловіка гр. Сусіль на якого було накладено штраф у розмірі 15 неоподатковуваних мінімумів доходів громадян, і оскільки він під час перевірки не мав відповідної ліцензії, або інших документів, що наприклад підтверджують його льготи, згідно Ст. 14, пп. 3,4 Закону України “Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи”, то згідно положень Кодексу про адміністративні правопорушення України Ст. 164-2 “Порушення законодавства з фінансових питань”, тягнуть за собою накладення штрафу від 8 до 15 неоподатковуваних мінімумів, тобто дії працівників податкової міліції можна вважати цілком правильними.

Задача №2Мінекобезпеки України у відповідності з Постановою Кабінету міністрів України “Про оновлення парку автомобілів центральними та місцевими органами виконавчої влади, установами та організаціями, що належать до сфери управління і фінансуються з державного бюджету” придбало автомобілі. Кошти на придбання автомобілів було виділено з Державного бюджету України.

До Вашої юридичної фірми звернувся Головний бухгалтер Мінекобезпеки України із проханням дати пояснення чи повинно міністерство в такому випадку сплачувати ПДВ?

Відповідь. Для вирішення цього питання, неможливо скористатися Постановою Кабінету міністрів України “Про оновлення парку автомобілів центральними та місцевими органами виконавчої влади, установами та організаціями, що належать до сфери управління і фінансуються з державного бюджету” оскільки вона скасована іншою Постановою Кабінету міністрів України “Про організаційні заходи щодо функціонування системи державних закупівель” від 27 вересня 2000 р. № 1469.

Дати відповідь на це питання, можна скориставшись Ст. 1 Закону України “Про закупівлю товарів, робіт і послуг за державні кошти” від 22.02. 2000 р. № 1490-III, де дано визначення по-перше органів державної влади: “органи державної влади - орган законодавчої влади, міністерства, інші центральні чи місцеві органи виконавчої влади, органи судової влади чи прокуратури”, а по-друге, дається визначення терміну державних коштів: ”державні кошти - кошти Державного бюджету України, бюджету Автономної Республіки Крим та місцевих бюджетів, кошти державних цільових фондів, кошти Пенсійного фонду України, державні кредитні ресурси”. Ці визначення дають можливість в свою чергу спираючись на статті іншого Закону України “Про оподаткування прибутку підприємств” в редакції 1997 р., дати пряму відповідь на це питання.

Згідно вищеназваного Закону України“ Про оподаткування прибутку підприємств” в п. 7.11. “Оподаткування неприбуткових установ і організацій”, а також у п. 7.11.1, в якому мова йдеться про застосування статті до неприбуткових установ і організацій, які є: “...а) органами державної влади України, органами місцевого самоврядування та створеними ними установами або організаціями, що утримуються за рахунок коштів відповідних бюджетів”, і далі в п. 7.11.2 сказано наступне: “Від оподаткування звільняються доходи неприбуткових організацій, визначених у абзаці "а" підпункту 7.11.1, отримані у вигляді: коштів або майна, які надходять безоплатно або у вигляді безповоротної фінансової допомоги чи добровільних пожертвувань; пасивних доходів; коштів або майна, які надходять до таких неприбуткових організацій як компенсація вартості отриманих державних послуг.

В результаті, виходячи з положень пп. 7.11.1 та п. 7.11.2, Ст. 7 Закону України “Про оподаткування прибутку підприємств” в редакції 1997 р., Мінекобезпеки України не повинно сплачувати ПДВ, тому що вказане міністерство є неприбутковою організацією, тобто фінансується Державним бюджетом України, а також те, що придбання автомобілів проводилося у відповідності до діючої на той час Постанови Кабінету Міністрів України “Про оновлення парку автомобілів центральними та місцевими органами виконавчої влади, установами та організаціями, що належать до сфери управління і фінансуються з державного бюджету”.

Задача №3На ЗАТ “Шао” з 01.06. 1999 р. по 20.06. 1999 р. було проведено перевірку за період з 01.01. 1998 р. по 01.06. 1999 р. Під час проведення перевірки було встановлено, що ЗАТ “Шао” несвоєчасно подало податкову декларацію за 3 квартал 1998 р. та не подало декларацію за 1 квартал 1999 р.

Яка відповідальність буде застосована до ЗАТ “Шао” та його посадових осіб?

Відповідь. Неподання декларації про доходи чи прибутки містить в собі навмисне ухилення від сплати податків, тобто підприємство працює, отримує прибутки, однак декларацію не подає і податки не сплачує. Можуть бути також випадки, коли ухилення від сплати обов‘язкових платежів сталось тоді, коли в особи не було умислу на несплату їх. У цьому разі вона може бути притягнута лише до адміністративної відповідальності за невчасне подання документів, пов‘язаних з обчисленням і сплатою обов‘язкових платежів. Ось чому відповідальність за вказане порушення, а саме несвоєчасне подання податкової декларації передбачена у відповідності із Ст. 20 Закону України “Про оподаткування прибутку підприємств” в редакції 1997 р. згідно якої платники податку, котрі не подали або невчасно подали до податкового органу декларацію про прибуток, розрахунок податку на прибуток, платіжне доручення на перерахування податку до бюджету, сплачують штраф у розмірі 10% суми нарахованого податку на кожний випадок порушення. Для всіх видів податків, зборів, інших обов‘язкових платежів відповідними нормативними актами визначено терміни їх, сплати. З моменту закінчення визначених термінів настають наслідки у вигляді ненадходження коштів до бюджетів та державних цільових фондів.

Порядок і строки сплати інших податків встановлюються також іншими декретами Кабінету Міністрів України, наприклад, “Про акцизний збір”, “Про місцеві податки і збори”, “Про податок на прибуток підприємств і організацій”, “Про податок на добавлену вартість” і таке інше.

Але якщо в процесі перевірки було встановлено, що підприємство, його посадові особи умисно приховували свої доходи від оподаткування, тоді їх, дії підпадають під кваліфікацію Ст. 212 КК України. Порушення встановленого порядку і строків подання декларацій про доходи і несплата податків є обктивною стороною діяння, передбаченого ч. 1 Ст. 212 КК України. Для кваліфікації діяння за ч. 1 Ст. 212 КК України досить встановити і доказати, що декларація не була подана в установлений строк умисно, і що з цієї причини податок не було сплачено. Приховування (заниження) об‘єктів оподаткування є способом зменшення платежів або способом ухилення від сплати податків частково чи у повному обсязі. Значних розмірів визнається шкода, яка у тисячу і більше разів перевищує встановлений законодавством неоподатковуваний мінімум доходів громадян.

Із ч. 4 Ст. 212 КК України витікає, що особа, яка вперше вчинила ухилення від сплати податків, звільняється від кримінальної відповідальності, якщо вона до притягнення до відповідальності сплатила податки (збори), а також відшкодувала шкоду завдану державі несвоєчасною сплатою (фінансові санкції, сплата пені).

Заподіяння несплатою податків менших розмірів, тягне за собою адміністративну відповідальність. Згідно з ч. 7 Ст. 25 Закону України “Про оподаткування прибутку підприємств” в редакції 1997 р. на посадових осіб винних у несплаті податків, приховуванні (заниженні) доходу або об‘єктів оподаткування, накладається адміністративний штраф у розмірі середньомісячної заробітної плати, а за такі самі дії, вчинені протягом року після накладення адміністративного стягнення, - у розмірі двох середньомісячних заробітних плат.

Тобто, якщо перевіркою буде встановлено, те, що ЗАТ “Шао” ненавмисно затримало подачу декларації про доходи за 3 квартал 1998 р., і не подало декларацію за I квартал 1999 р., то тоді на нього буде накладено фінансові санкції у вигляді штрафу у розмірі 10% суми нарахованого податку на кожний випадок порушення, що є у відповідності із Ст. 20 Закону України “Про оподаткування прибутку підприємств” в редакції 1997 р.

Для посадових осіб ЗАТ “Шао”, якщо несплачені податки були невеликих розмірів, їхні дії підпадають під адміністративну відповідальність передбачену ч. 7 Ст. 25. Закону України “Про оподаткування прибутку підприємств” в редакції 1997 р., і на них накладається адміністративний штраф у розмірі середньомісячної заробітної плати, а за такі самі дії, вчинені протягом року після накладення адміністративного стягнення, - у розмірі двох середньомісячних заробітних плат.

В разі, якщо, як це вже наводилося вище, буде встановлено умисне ухилення від сплати податків посадовими особами цього підприємства, їх дії будуть кваліфікуватися згідно норм Кримінального Кодексу України, а саме у відповідності до Ст. 212 “Ухилення від сплати податків, зборів, інших обов‘язкових платежів”. Згідно норм цієї статті передбачено покарання за ч. 1 Ст. 212 КК – штрафом від трьохсот до п‘ятисот неоподаткованих мінімумів доходів громадян або позбавлення права обіймати певні посади чи займатися певною діяльністю на строк до трьох років; за ч. 2 Ст. 212 КК – штрафом від п‘ятисот од двох тисяч неоподатковуваних мінімумів доходів громадян, або виправними роботами на строк до двох років, або обмеженням волі на строк до п‘яти років з позбавленням права обіймати певні засади чи займатися певною діяльністю на строк до трьох років; за ч. 3 212 КК – позбавленням волі на строк від п‘яти до десяти років та позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років із конфіскацією майна”.

Задача №4

Підприємство надало фінансову допомогу неприбутковій організації у сумі 20 тис. грн. і віднесло дану суму на витрати. Податковий інспектор, який провадив документальну перевірку, наклав штраф на підприємство, за неправильність ведення бухгалтерського обліку у розмірі 100 не оподатковуваних мінімумів доходів громадян.

До Вашої юридичної фірми звернувся директор підприємства з проханням дати відповідь на питання:

- в яких випадках фінансову допомогу можна віднести на витрати;

- чи повинно підприємство сплачувати штраф?

Відповідь. 1) Законом України “Про оподаткування прибутку підприємств” в редакції 1997 р. в Ст. 5 дається визначення валових витрат, а саме в пп. 5.2.2, де сказано: “Суми коштів або вартість майна, добровільно перерахованих (переданих) до державного бюджету України або бюджетів територіальних громад, до неприбуткових організацій, у випадках, визначених у пункті 7.11.1 “Ця стаття застосовується до неприбуткових установ і організацій, які є:

а) органами державної влади України, органами місцевого самоврядування та створеними ними установами або організаціями, що утримуються за рахунок коштів відповідних бюджетів;

б) благодійними фондами і благодійними організаціями, створеними у порядку, визначеному законом для проведення благодійної діяльності, в тому числі громадськими організаціями, створеними з метою провадження екологічної, оздоровчої, аматорської спортивної, культурної, освітньої та наукової діяльності, а також творчими спілками;

в) пенсійними фондами, кредитними спілками, створеними у порядку, визначеному законом;

г) іншими, ніж визначені у абзаці "б" цього підпункту юридичними особами, діяльність яких не передбачає одержання прибутку згідно з нормами відповідних законів;

д.) спілками, асоціаціями та іншими об'єднаннями юридичних осіб, створеними для представлення інтересів засновників, що утримуються лише за рахунок внесків таких засновників та не проводять підприємницької діяльності, за винятком отримання

пасивних доходів;

е) релігійними організаціями, зареєстрованими у порядку, передбаченому законом”.

Пункт 7.11.2 Ст. 7 закону визначає порядок звільнення від оподаткування доходів неприбуткових організацій: “Від оподаткування звільняються доходи неприбуткових організацій, визначених у абзаці "а" підпункту 7.11.1, отримані у вигляді: коштів або майна, які надходять:

а) безоплатно або у вигляді безповоротної фінансової допомоги чи добровільних пожертвувань; б) пасивних доходів; в) коштів або майна, які надходять до таких неприбуткових організацій як компенсація вартості отриманих державних послуг” і далі продовжує в п. 7.11.3 Від оподаткування звільняються доходи неприбуткових організацій, визначених в абзаці "б" підпункту 7.11.1, отримані у вигляді:

а) коштів або майна, які надходять безоплатно або у вигляді безповоротної фінансової допомоги чи добровільних пожертвувань; б) пасивних доходів; в) коштів або майна, які надходять таким неприбутковим організаціям, від проведення їх, основної діяльності, з урахуванням положень підпункту 7.11.11 цієї статті і далі в п. 7.11.4. Від оподаткування звільняються доходи неприбуткових організацій, визначених в абзаці "в" підпункту 7.11.1, отримані у вигляді:

коштів, які надходять до кредитних спілок та пенсійних фондів у вигляді внесків на додаткове пенсійне забезпечення або внесків на інші потреби, передбачені законодавством;

пасивних доходів, отриманих із джерел, визначених законодавством про кредитні спілки та пенсійні фонди, продовження в п. 7.11.5. Від оподаткування звільняються доходи неприбуткових організацій, визначених у абзаці "г" підпункту 7.11.1, отримані у вигляді коштів або майна, які надходять таким неприбутковим організаціям від проведення їх, основної діяльності та у вигляді пасивних доходів, в п. 7.11.6. Від оподаткування звільняються доходи неприбуткових організацій, визначених у абзаці "д." підпункту 7.11.1, отримані у вигляді: а) разових або періодичних внесків засновників; б) пасивних доходів і напри кінець п. 7.11.7. Від оподаткування звільняються доходи неприбуткових організацій, визначених в абзаці "е" підпункту 7.11.1, отримані у вигляді: а) коштів або майна, які надходять безоплатно або у вигляді безповоротної фінансової допомоги чи добровільних пожертвувань; б) будь-яких інших доходів від надання культових послуг, а також пасивних доходів. Це те, що стосується оподаткування неприбуткових організацій.

Порядок звільнення від оподаткування визначено також Законом України “Про податок на додану вартість” у Ст. 5 пп. 5.1.21 подання благодійної допомоги, а саме безоплатна передача товарів (робіт, послуг) особам, визначеним абзацами "а" і "б" підпункту 7.11.1 статті 7 Закону України "Про оподаткування прибутку підприємств" з метою їх, безпосереднього використання у благодійницьких цілях, а також операції з безоплатної передачі таких товарів (робіт, послуг) набувачам (суб'єктам) благодійної допомоги відповідно до законодавства. ( Абзац перший підпункту 5.1.21 пункту 5.1 Ст. 5 в редакції Закону “Про внесення змін до деяких законодавчих актів України з питань оподаткування” № 1523-III від 02.03.2000). Під безоплатною передачею слід розуміти надання товарів (робіт, послуг) набувачам благодійної допомоги без будь-якої грошової, матеріальної або інших видів компенсацій благодійній організації такими отримувачами або іншими особами, пов'язаними з ними. Порушення цього правила прирівнюється до навмисного ухилення від оподаткування.

2) Фінансову допомогу неприбутковій організації, що люб‘язно надало підприємство у сумі 20 тис. грн. можна віднести на валові витрати тільки за умови укладання договору з цією організацією про надання благодійної допомоги. Згідно пп.5.2.2 п.5.2 Ст. 5 “Про оподаткування прибутку підприємств” в редакції 1997 р. суми засобів, добровільно перерахованих до неприбуткових організацій, у випадках, передбачених у п. 7.11 зазначеного Закону, але не більш 4% оподатковуваного прибутку попереднього звітного періоду відносяться до складу валових витрат підприємства (по роз'ясненню ДПАУ в даному підпункті поняття “попереднього звітного періоду” адекватно поняттю “попереднього звітного року”).

При виконанні цієї умови (укладення договору), а також якщо сума фінансової допомоги не перевищуватиме 4% оподатковуваного прибутку попереднього звітного періоду, то підприємство не повинно сплачувати штраф, а якщо договір відсутній, або сума допомоги перевищуватиме 4%, тоді підприємство вимушене буде сплатити штраф.

Література1. Кримінальний кодекс України від 5.04. 2001р. “Одісей” -Х.; 2001.

2. Кодекс України “Про адміністративні правопорушення” Закон України № б\н від 1.06. 1985р. // Відомості Верховної Ради України (ВВР). –1984. –додаток до № 51. –Ст. 1122.

3. Закон України "Про оподаткування прибутку підприємств" від 24.12. 1994 р. в редакції Закону від 22.05. 1997 р. // ВВР. –1997. - №27.

4. Закон України "Про застосування реєстраторів розрахункових операцій у сфері торгівлі, суспільного харчування і послуг" від 6 липня 1995 року № 265/95-ВР.

5. Закон України “Про внесення змін до Закону України "Про податок з власників транспортних засобів та інших самохідних машин і механізмів" від 18.02. 1997 р. // ВВР. № 15.

6. Закон України “Про закупівлю товарів, робіт і послуг за державні кошти” від 22.02. 2000 р. № 1490-III.

7. Закон України “Про податок на додану вартість” від 3.04. 1997 р. // ВВР. 1997. -№27.

8. Закон України “Про внесення змін до деяких законодавчих актів України з питань оподаткування” № 1523-III від 02.03.2000 р.

9. Закон України "Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи" від 28.02. 1991 р. // ВВР. –1991. -№16. Ст. 200.

10. Декрет Кабінету Міністрів України “Про організаційні заходи щодо функціонування системи державних закупівель” від 27 вересня 2000 р. № 1469.

11. Декрет Кабінету Міністрів України “Про акцизний збір” від 30.04.1993 р. // Голос України. –1993 р. – 21 травня.

12. Декрет Кабінету Міністрів України “Про місцеві податки і збори” від 20.05. 1993 р. // ВВР. –1993. -№19.

13. Декрет Кабінету Міністрів України “Про податок на прибуток підприємств і організацій”

14. Декрет Кабінету Міністрів України “Про податок на добавлену вартість”

НАЦІОНАЛЬНИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ УКРАЇНИ

КИЇВСЬКИЙ ПОЛІТЕХНІЧНИЙ ІНСТИТУТ Контрольна робота З курсу «Податкове право» Варіант №3Виконав студент V курсу

Факультет Права

Група ЗСП-82

Сердюк Роман

Миколайович м. Київ, 2002 р.

Похожие работы

... . ЗАМОВНИК - юридична особа будь-якої форми власності, яке видає замовлення на будівництво, укладає договір підряду (контракт) про виконання робіт на будівництві об'єктів, контролює хід його виконання, приймає та оплачує виконані роботи . 2. Дисциплінарна і матеріальна відповідальність робітників у трудовому законодавстві України Трудове право у своїй структурі передбачає два види відпові ...

... і, а використовується на запасні частини, щоб якось підтримувати у робочому стані іншу частину техніки. 3 РОЗДІЛ. Шляхи раціонального формування і використання основних виробничих фондів і оборотних засобів в сільськогосподарських підприємствах 3.1 Розробка і впровадження новітніх ресурсозберігаючих технологій виробництва Сьогоднішній світ розвивається в умовах жорсткої конкуренції на ...

... за місяцем ухвалення рішення про зміну методу амортизації. Крім того, останнім абзацом п.26 ПБО 7 [12] підприємству надане право “застосовувати норми і методи нарахування амортизації основних засобів, передбачені податковим законодавством”, тобто ст.8 Закону України “Про оподаткування прибутку підприємств” [2]. Але застосування “норм і методів нарахування амортизації, передбачених податковим ...

... нововведення, прогрес і процвітання. Інших видів ризику зусиллями уряду або інших організацій можна позбутися, забезпечивши сприятливіший інвестиційний клімат в Україні. Для збільшення інвесторів Україні насамперед потрібно проаналізувати та усунути перешкоди на шляху іноземного інвестування. Це сприятиме розквіту України.[45,102] Компанії при інвестуванні у ту чи іншу країну враховують також і ...

0 комментариев