Навигация

Налоговое стимулирование лизинговых операций

66515

знаков

11

таблиц

0

изображений

Министерство общего и профессионального образования Российской Федерации

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УПРАВЛЕНИЯ

Институт заочного обучения Дисциплина «Налоговая система»

КУРСОВОЙ ПРОЕКТ

на тему:

«Налоговое стимулирование лизинговых операций»

Москва – 2000 г.

ПЛАН КУРСОВОЙ РАБОТЫ

по теме

«Налоговое стимулирование лизинговых операций»

| Введение. Исторические корни зарождения аренды (лизинга) | 3 |

| I. Что такое лизинг? | 5 |

| 1.1. Формы, типы и виды лизинга. | 7 |

| 1.2. Отражение в бухгалтерском учете операций по договору лизинга. | 10 |

| 1.3. Плюсы и минусы Федерального закона «О лизинге» | 15 |

| II. Общеевропейские подходы к налогообложению | 19 |

| 2.1. Налогообложение по российскому законодательству | 20 |

| 2.2. Расчет лизинговых платежей и сравнительный анализ лизинга и кредита на примере оборудования корпорации «Триол» | 25 |

| 2.3. Налогообложение международного лизинга | 28 |

| III. Реальные перспективы развития лизинга в Российской Федерации. | 31 |

| 3.1. Развитие лизинга в Российской Федерации. | 31 |

| 3.2. Обстоятельства, препятствующие успешному развитию лизинга. | 32 |

| Заключение | 33 |

| Литература | 35 |

| Приложение № 1 Расчет платежей по договору лизинга оборудования | 36 |

| Приложение № 2 График погашения кредита | 37 |

Введение

Исторические корни зарождения аренды (лизинга)

Самые ранние документы об аренде датируются примерно 2000 годом до н. э. Глиняные таблички, обнаруженные в древнем шумерском городе Ур, содержат сведения об аренде сельскохозяйственных орудий, земли и водных источников, волов и других животных. Эти глиняные таблички (некоторые из которых были найдены лишь в 584 году) рассказывают о храмовых священниках - арендодателях, заключавших договоры с местными фермерами.

Другие древние цивилизации, включая греков, римлян и египтян, считали аренду привлекательным и доступным способом приобретения оборудования, земли и домашнего скота. Древние финикийцы, славившиеся как отличные моряки и торговцы, практиковали аренду судов, которая очень похожа на классическую форму современного лизинга оборудования. Множество краткосрочных договоров аренды обеспечивало получение, как судна, так и экипажа. Долговременные «чартерные» соглашения подписывались на срок, покрывавший весь расчетный период экономической жизни судов, и требовали от арендатора принятия на себя большей части обязательств, вытекающих из использования арендуемых объектов. В этих древних соглашениях об аренде кораблей отражен практически тот же круг проблем, который служит предметом обсуждения и в сегодняшних переговорах между арендодателем и арендатором.

Лизинг в древности не был ограничен арендой только каких-либо конкретных типов собственности, как полагают многие. Фактически из истории известно, что арендовались не только различные типы сельскохозяйственного и ремесленного оборудования, но даже «военная техника». Так, например, в 1066 году два больших флота вторжения (один норвежский, другой норманнский) достигли берегов Англии. Каждый из флотов по тем временам был весьма внушительным. Но ни норвежский король, ни норманнский герцог не обладали достаточными экономическими ресурсами для финансирования столь крупных проектов. Чтобы обеспечить необходимое число судов, экипажей и снаряжения, оба они использовали особую форму финансового лизинга.

В средневековье в аренду сдавались, прежде всего, лошади и сельскохозяйственное орудие. Известно, что даже многие древние рыцари свои доспехи брали в аренду. Например, в 1248 году некий рыцарь (Бонфис Манганелла Гаэта) арендовал доспехи для участия в Седьмом Крестовом походе и выплачивал за них арендную плату, которая в результате значительно превысила первоначальную стоимость снаряжения.

История свидетельствует, что прототип лизинговых отношений является древнейшей формой финансирования различных сделок по приобретению или получению в аренду различного имущества.

Лизинговые операции давно стали неотъемлемой частью экономики развитых стран. Упоминания о такого рода сделках относятся и к XI веку: венецианцы сдавали в аренду торговцам и владельцам торговых судов очень дорогие по тем временам чугунные якоря, которые по окончании плавания возвращались их владельцам, чтобы вновь быть сданными в аренду. Считают, что слово лизинг (сдавать внаем) вошло в употребление в последней четверти прошлого столетия, когда в 1877 году американская телефонная компания «Белл» приняла решение не продавать свои телефонные аппараты, а сдавать их в аренду.

I. Что такое лизинг?

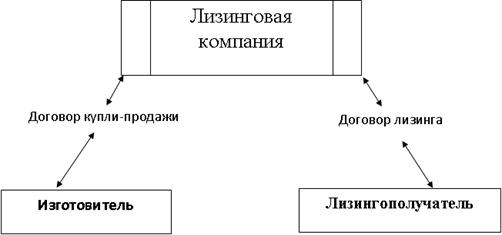

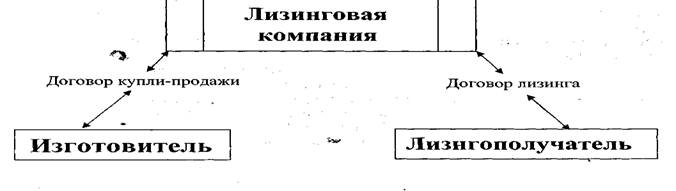

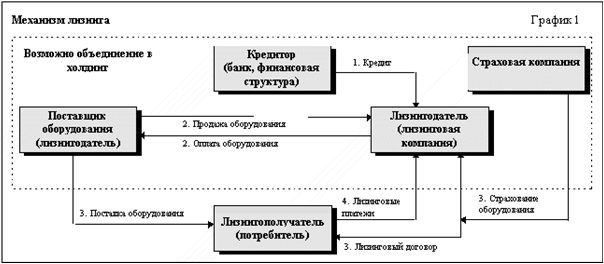

Лизинг - это приобретение оборудования с предоставлением его в аренду организациям (лизингополучателю) в обмен на лизинговые платежи. Лизинг предусматривает возможность выкупа оборудования по истечении срока действия лизингового договора или досрочно по остаточной стоимости.

В соответствии с Временным положением о лизинге, утвержденным постановлением Правительства Российской Федерации от 29 июня 1995 г. № 633 «О развитии лизинга в инвестиционной деятельности», операциями финансовой аренды (лизинга) занимаются специализированные организации (лизинговые компании), передающие приобретенное по заказу получателя (лизингополучателя) имущество в долгосрочную аренду. Если полученное по лизингу имущество не капитализируется арендатором, то до перехода права собственности на него к арендатору учитывается последним за балансом. Арендодатель (лизингодатель), передавший имущество по лизингу, продолжает учитывать его в своем балансе как собственное, производить амортизационные отчисления, уплачивать налоги.

В соответствии с законодательством (ст. 665, 670 Гражданского Кодекса Российской Федерации) арендодатель покупает имущество по указанию арендатора, а последний входит во взаимоотношения с его поставщиком по поводу качества, условий и сроков поставки, комплектования и др. Риск случайной порчи или гибели имущества переходит к арендатору в момент фактической передачи ему этого имущества поставщиком либо арендодателем, хотя иные виды ответственности наступают ранее, в момент заключения договора долгосрочной финансовой аренды (лизинга).

Постановлением Правительства Российской Федерации от 27 июня 1996 г. № 752 «О государственной поддержке развития лизинговой деятельности в Российской Федерации» определено, что условия постановки лизингового имущества на баланс лизингополучателя определяются по согласованию между сторонами в договоре о лизинге. Следовательно, допускается капитализация лизингового имущества как лизингополуча–телем, так и лизингодателем. При этом доходы последнего исчисляются как разница между общей суммой лизинговых платежей, получаемых лизингодателем, и суммой, возмещающей стоимость лизингового имущества.

Арендная плата по каждому наступающему сроку платежа за имущество, сданное в долгосрочную аренду, содержит платежи, погашающие сумму основного долга, процентов по основному долгу за истекший период, налогов, платы за страхование контракта и маржу лизингодателя. Тем же постановлением определено, что при реализации лизингового контракта может быть применен коэффициент ускорения амортизации имущества, передаваемого в лизинг, до 3-х.

Таким образом, лизинг дает ряд преимуществ лизингополучателю:

· уменьшение платежей по налогу на имущество и налогу на прибыль, так как лизинговые платежи входят в себестоимость продукции (услуг), а приобретение оборудования без лизинга осуществляется из прибыли;

· возможность более простого получения кредита в банке при сотрудничестве с лизинговой компанией;

· упрощение бухгалтерского учета (учет основных средств, начисление амортизации, оплата части налогов и сборов, а также управление долгом осуществляется лизинговой компанией);

· возможность приобретения качественного оборудования после его одно-трехгодичной эксплуатации лизингополучателем по остаточной стоимости.

1.1. Формы, типы и виды лизинга

Лизинг - вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

К регулируемым настоящим Федеральным законом основным формам лизинга относятся внутренний лизинг и международный лизинг.

При осуществлении внутреннего лизинга лизингодатель, лизингополучатель и продавец (поставщик) являются резидентами Российской Федерации. Внутренний лизинг регулируется настоящим Федеральным законом и законодательством Российской Федерации.

При осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом Российской Федерации.

Если лизингодателем является резидент Российской Федерации, то есть предмет лизинга находится в собственности резидента Российской Федерации, договор международного лизинга регулируется настоящим Федеральным законом и законодательством Российской Федерации.

Если лизингодателем является нерезидент Российской Федерации, то есть предмет лизинга находится в собственности нерезидента Российской Федерации, договор международного лизинга регулируется федеральными законами в области внешнеэкономической деятельности.

К регулируемым настоящим Федеральным законом основным типам лизинга относятся:

долгосрочный лизинг - лизинг, осуществляемый в течение трех и более лет;

среднесрочный лизинг - лизинг, осуществляемый в течение от полутора до трех лет;

краткосрочный лизинг - лизинг, осуществляемый в течение менее полутора лет.

К регулируемым настоящим Федеральным законом основным видам лизинга относятся финансовый лизинг, возвратный лизинг и оперативный лизинг.

Финансовый лизинг - вид лизинга, при котором лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и передать лизингополучателю данное имущество в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование. При этом срок, на который предмет лизинга передается лизингополучателю, соизмерим по продолжительности со сроком полной амортизации предмета лизинга или превышает его. Предмет лизинга переходит в собственность лизингополучателя по истечении срока действия договора лизинга или до его истечения при условии выплаты лизингополучателем полной суммы, предусмотренной договором лизинга, если иное не предусмотрено договором лизинга.

Оперативный лизинг - вид лизинга, при котором лизингодатель закупает на свой страх и риск имущество и передает его лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование. Срок, на который имущество передается в лизинг, устанавливается на основании договора лизинга. По истечении срока действия договора лизинга и при условии выплаты лизингополучателем полной суммы, предусмотренной договором лизинга, предмет лизинга возвращается лизингодателю, при этом лизингополучатель не имеет права требовать перехода права собственности на предмет лизинга. При оперативном лизинге предмет лизинга может быть передан в лизинг неоднократно в течение полного срока амортизации предмета лизинга.

Лизинг-реализация - вид лизинга, похожий на финансовый лизинг и используемый производственными и торговыми предприятиями. В отличие от финансового лизинга лизинг - реализация не предусматривает приобретение имущества для его незамедлительной передачи в качестве предмета лизинга. Вместо этого производственное предприятие передает в лизинг готовую продукцию, а торговое предприятие передает в лизинг свои товарно-материальные запасы. Основное отличие заключается в методе учета сделки лизингодателем (а не лизингополучателем). Открывается счет «лизинговые платежи к получению» и производятся проводки на счетах себестоимости реализации, выручки от реализации и счете имущества. Лизингодатель признает в отчетности выручку и себестоимость реализации так, как если бы осуществлялась реализация имущества. В данном случае прибыль лизингодателя складывается из реализации имущества по цене выше себестоимости и процентов.

Возвратный лизинг - вид лизинга, при котором владелец имущества продает его в качестве предмета лизинга или реализует его другой стороне, а затем берет его в лизинг. По налоговому законодательству США лизинговые платежи вычитаются для целей налогообложения. Возвратный лизинг часто используется применительно к активам с истекшим сроком начисления амортизации и может обеспечить быстрый приток денежных средств к компании, испытывающей проблемы с ликвидностью.

Лизинг за счет привлеченных средств - вид лизинга, при котором используется заемный капитал для приобретения имущества, переданного покупателю (лизингополучеталю) в качестве предмета лизинга. Несмотря на такое простое определение, лизинг за счет привлеченных средств является сложнейшей финансовой схемой, при этом помимо лизингодателя и лизингополучателя имеются кредиторы, выступающие в качестве доверителей. Это принципиально отличный вид лизинга с точки зрения коммерческих соображений. Как правило, лизинг является экономически выгодной финансовой деятельность, при которой лизингодатель получает доход от средств, вложенных в лизинговые операции. Что касается лизинга за счет привлеченных средств, то здесь в основном руководствуются налоговыми льготами, получаемыми налогоплательщиками с высокими доходами. Такой вид лизинговых сделок часто используется в качестве законного средства ухода от налогов.

Похожие работы

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

... . Поэтому законодательно закрепленное право собственности лизингодателя на предмет лизинга до окончания договора лизинга должно четко исполняться. ГЛАВА 2 ДЕЙСТВУЮЩАЯ ПРАКТИКА ЛИЗИНГОВЫХ ОПЕРАЦИЙ В РЕСПУБЛИКЕ КАЗАХСТАН 2.1. Лизинговые операции АО «Альянс лизинг» АО «Альянс Банк» из ведущих банков республики, принимая во внимание возросшую необходимость в развитии финансового лизинга в ...

... № 270 “О плане счетов бухгалтерского учета”, в котором был представлен порядок отражения лизинга в бухгалтерском учете. Развитие сети коммерческих банков способствовало внедрению лизинговых операций в банковскую практику. Российские лизинговые компании начали образовываться с середины 2000 года. В октябре 2004 года была создана Российская ассоциация лизинговых компаний “Рослизинг”. В 2004 году “ ...

... моментом для другой стороны. 2. Учет лизинговых операций 2.1. Характеристика счетов для учета лизинговых операций Бухгалтерский учет в банках представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении: об имуществе, обязательствах кредитных организаций и их движение путем сплошного, непрерывного и документального учета всех операций. Предметом ...

0 комментариев