АНАЛИЗ Проблем развития вертикально-интегрированной компании “ЮКОС”

ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ НК НПЗ

Г. Санкт-Петербург, ул. Ломоносова,1

ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ КОНКУРЕНТОСПОСОБНОСТЬ

РЕСУРСО-ПРАВОВОЕ ОБЕСПЕЧЕНИЕ ВЕРТИКАЛЬНО-ИНТЕГРИРОВАННЫХ СВЯЗЕЙ “ЮКОСА”

ПУТИ РАЗВИТИЯ СЕРВИСНЫХ

ПОДРАЗДЕЛЕНИЙ ВЕРТИКАЛЬНО-ИНТЕГРИРОВАННОЙ КОМПАНИИ “ЮКОС”

МЕТОДИЧЕСКИЕ ВОПРОСЫ РЕФОРМИРОВАНИЯ И РЕСТРУКТУРИЗАЦИИ ПРЕДПРИЯТИЙ

РАЗВИТИЕ МАРКЕТИНГА НА “НК НПЗ”

СОВЕРШЕНСТВОВАНИЕ СТРУКТУРЫ УПРАВЛЕНИЯ НЕФТЕПЕРЕРАБАТЫВАЮЩЕГО ПРЕДПРИЯТИЯ

Навигация

АНАЛИЗ Проблем развития вертикально-интегрированной компании “ЮКОС”

Реструктуризация предприятия на примере НК НПЗ

170779

знаков

46

таблиц

0

изображений

1.1 АНАЛИЗ Проблем развития вертикально-интегрированной компании “ЮКОС”.

Нефтяная компания “ЮКОС” является одной из крупнейших в России вертикально-интегрированных компаний по объему доказанных нефтяных запасов. Она входит в тройку лидеров российских производителей, переработчиков и продавцов нефти и нефтепродуктов. Основа мощи компании - богатейшая сырьевая база, которой владеет “ЮКОС”, огромные производственные мощности, наличие перспективных технологических разработок добычи и переработки нефти, опытный управленческий и технический персонал. Ежегодно “ЮКОС” обеспечивает 12% добычи всей российской нефти и 10% ее переработки

ОАО “ЮКОС” было сформировано в апреле 1993 года. В 1995 году компания выиграла девять тендоров, в нее вошли самарские предприятия нефтедобычи и нефтепереработки, получила компания и лицензию на разведку и разработку новых нефтеносных районов в Тюменской области и Ханты-Мансийском автономном округе. Впоследствии за счет приобретения Восточной Нефтяной компании в декабре 1997 года в состав нефтяной компании вошли еще одно нефтедобывающее предприятие, нефтеперерабатывающий комплекс, научно-исследовательский институт и целый ряд сбытовых организаций.

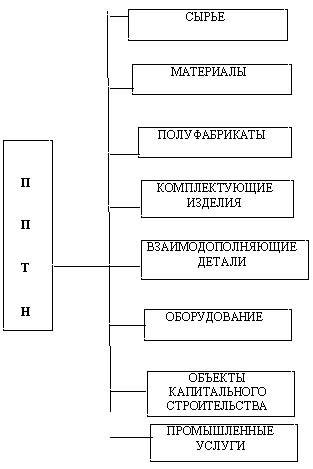

Итак, в ее состав входят 3 нефтедобывающих предприятия, 5 нефтеперерабатывающих заводов и 12 компаний по сбыту продукции, около 1000 бензозаправочных станций, расположенных в Центральной России (см. Рис.1). Для эффективного функционирования на рынке нефти и нефтепродуктов в России необходимо соединение усилий предприятий по добыче нефти, ее переработке и сбыту в целях экономии производственных затрат и применение новых технологий. Этим задачам отвечало создание вертикально-интегрированной компании “ЮКОС”. В нефтяном бизнесе вертикальная интеграция означает деятельность во всем цикле углеводородов - от разведки и разработки нефтяных и газовых месторождений, транспортировки жидкой и газообразной продукции, комплексной переработки углеводородов до реализации продукции конечным потребителям. В ведущей энергетической компании “ЮКОС” все это сопровождается интегрированными научными исследованиями и инновационным процессом.

| Нефтяная компания “ЮКОС” | ||||

| ДОБЫЧА | ПЕРЕРАБОТКА | СБЫТ | ||

| Юганскнефтегаз | Куйбышевский НПЗ | Белгороднефтепродукт | ||

| Самаранефтегаз | Новокуйбышевский НПЗ | Брянскнефтепродукт | ||

| Томскнефть | Сызранский НПЗ | Воронежнефтепродукт | ||

| Ачинский НПЗ | Липецкнефтепродукт | |||

| Куйбышевнефтеоргсинтез | Новосибирскнефтепродукт | |||

| Ульяновскнефтепродукт | ||||

| Пензанефтепродукт | ||||

| Самаранефтепродукт | ||||

| Тамбовнефтепродукт | ||||

| Томскнефтепродукт | ||||

| Орелнефтепродукт | ||||

| Хакаснефтепродукт | ||||

Рис.1 Структура Нефтяной Компании “ЮКОС”.

“ЮКОС” стала одной из первых в России полностью приватизированных компаний. Впрочем, такой махиной надо было научиться еще и управлять. Что и попыталось сделать руководство компании, приняв целый ряд управленческих решений. К числу первых относится появление в составе советов директоров юридических лиц - аффилированных компаний, преимущественно ЗАО, которые представляют интересы компании.

Изначально “ЮКОС” установил очень жесткую вертикальную схему управления, в которой финансовые потоки и контроль были сосредоточены в одних руках - руководства управляющей компании “РОСПРОМ”. Эта система то и дело давала сбои, видимо в силу своей неповоротливости и громоздкости. С 1996 года компания управляется менеджерами на основании генеральных доверенностей, которые устанавливают для менеджеров ряд ограничений, связанных в первую очередь с решением финансовых вопросов. С августа 1996 года предприятия компании были переведены на жесткую смету, по существу, посажены на бюджет, в соответствии с которым должны строить свою жизнь.

Самарская губерния - одна из основных в деятельности компании. Юганск и Самара - это два кита, на которых держится компания. Именно в Самаре созданы территориальные управления, вплотную работающие с Куйбышевской железной дорогой, “Волготанкером”, здесь же происходит добыча и переработка юкосовской нефти, (объем переработки на Новокуйбышевском НПЗ может достигать 16,5 млн. т нефти в год; на Сызранском заводе - 10-11 млн. т; на Куйбышевском - 7 млн. т сырья в год.

Таблица 1.

Максимальная мощность по сырью с 1980 по1997 год.

| Производитель | Максимальная мощность по сырью | Численность персонала, чел. | Удельная мощность, тыс. т/чел |

| Новокуйбышевский НПЗ Сызранский НПЗ Куйбышевский НПЗ Ачинский НПЗ | 16272,5 | 6978 | 2,33 |

Занимаясь вопросами развития Самарского куста своих предприятий, НК “ЮКОС” направила сюда приличные инвестиционные потоки ( Рис. 2).

В 1997 году объем капитальных вложений в предприятия компании составил 3 трлн. 419 млрд. 441 млн. руб.

Общие валютные затраты компании, планируемые на развитие нефтепереработки, оцениваются на уровне 394 млн. $ США. Это на 1997 год. В том числе около 260 млн. $ должны попасть на Новокуйбышевский завод, свыше 60 млн. $ на Куйбышевский и более 70 млн. $ на Сызранский. Эти средства будут направлены на закупку нового оборудования, модернизацию процессов.

Для Самарских предприятий - участие в холдинге, пожалуй было единственной возможностью для нефтяников получить приличные инвестиции на развитие и решить маркетинговые проблемы.

Рис. 2 График капитальных вложений в 1996 году (млрд. руб.).

После вхождения в “ЮКОС” АО “Самаранефтегаз”, впервые с 1993 года, удалось приостановить падение добычи с 16% в 1994 году до 2,4% в 1996 году и начать медленный рост. При этом план добычи по нефти был превышен на 12%, а по газу - на 9,4%, это все стало возможно, по мнению руководства компании, благодаря реализации программы реструктуризации управления производством. Начало прибыльной работы предприятия должно было бы привести наконец к ликвидации задолженности перед бюджетом, но этого , увы, не произошло.

В 1997 году объем добычи нефти предприятиями ОАО НК “ЮКОС” достиг 35,6 млн. т, что на 432 тыс. т.(1,2%) больше, чем в 1996 году, и на 6,7% больше планового задания. Годовая добыча газа составила 12090,3 млн. Кубических метров, что на 6,7% превышает плановое задание.

В 1997 году нефтеперерабатывающие предприятия компании (Куйбышевский НПЗ, Новокуйбышевский НПЗ, Сызранский НПЗ) переработали 22,076 млн. т нефти, что на 22,4% превышает аналогичный показатель 1996 года. НПЗ компании было произведено 3,778 млн. т бензинов ( прирост по году составил 24,8%), 868,7 тыс. т авиакеросина (прирост - 65,8%), 6,572 млн. т дизельного топлива (прирост - 17,8%), 7,186 млн. т мазута (прирост - 20%), 117,7 тыс. т смазочных масел (прирост - 8,5%). За 1997 год глубина переработки нефти возросла с 59,79% в 1996 году до 61,3% в 1997 году. Кроме того, в1997 году в производстве бензинов на 402,7 тыс. т(10,1%) увеличилась доля высокооктановых бензинов (с 13,6% в 1996 году до 23,7% в 1997 году).

В 1997 году - выросли объемы поставок нефтепродуктов, как на внутренние рынки, так и на экспорт - на 26,9% (с 15,826 млн. т в 1996 году до 20,08 млн. т в 1997 году). НК поставляет нефтепродукты в 9 регионов России.

Если говорить отдельно про Новокуйбышевский НПЗ, то перейдя в августе 1996 года на работу по новой схеме, подразумевающей формирование бюджета предприятия головной компанией, НК “НПЗ”, вместо ожидавшихся ежемесячных поставок 700 тыс. т нефти получил в среднем по 749 тыс. т, что позволило довести объемы переработки до 7,99 млн. т. Семен Михайлов, генеральный директор “НК НПЗ” отмечает: “За период с августа по декабрь 1996 года произошли значительная стабилизация и увеличение поставок нефти. АО значительно улучшило свои технико-экономические показатели. Объем выпуска продукции, достигнув 7,99 млн. т., в сопоставимых ценах к уровню 1995 года вырос на 22,5 %.

В 1996 году освоен выпуск трех новых видов масел, не уступающих по качеству лучшим зарубежным образцам. Продолжалась реконструкция завода, началось осуществление технической программы получения неэтилированных и высокооктановых бензинов АИ-93 и АИ-95.

За счет технического перевооружения и реконструкции, направленных на совершенствование технологических процессов, освоение новых видов продукции, получена дополнительная прибыль 6 млрд. руб. Всего за 1996 год балансовая прибыль - 225,9 млрд. руб., собственными источниками обеспечено 70% потребности в теплоэнергии. Ситуация с бюджетными долгами на “НК НПЗ” намного лучше, чем в АО “Самаранефтегаз”, которое только в федеральную казну должно 384 млрд. руб., а у “Юганскнефтегаз” долг составляет - 1 трлн. 715 млрд. руб.

Здесь, как и с обеспечением модернизационных программ, важная роль отводится инвестициям, привлеченным головной компанией и направляемым на свои предприятия.

В 1997 году в целом завод сработал достаточно успешно. Благодаря увеличению переработки нефти в 1997 году - выпущено больше, чем в 1996 году, автомобильных бензинов на 24,6%, дизельного топлива - на 19,9%, топлива реактивного - на 22%. Переработка нефти составила 843 тыс. т, что на 24% выше уровня 1996 года.Одновременно с этим удалось снизить на 19 рублей затраты по переработке 1 тонны нефти, что связано с пуском теплоэлектростанции и отказом от покупного пара. Без “ЮКОСа” НК НПЗ не потянул бы проект - пуск теплоэлектростанции. Учитывая его важность и перспективность, компания “ЮКОС” взяла на себя его финансирование. Экономический эффект от ввода в эксплуатацию только 5 котлов ТЭС составил свыше 40 млрд. недоминированных рублей. Выполнение мероприятий по снижению материальных затрат дало экономию на сумму свыше трех млрд. недоминированных рублей. По результатам работы в 1997 году загрузка основных мощностей составила свыше 85%.

Без помощи и участия Компании невозможна была бы и реконструкция трех установок каталитического риформинга, благодаря чему завод начал получать с лета 1997 года качественные 76-й, 93-й,95-й неэтилированные бензины, а также многих других важных работ по реконструкции и обновлению основных и вспомогательных производств.

На базе ОАО “НК НПЗ” создано дочернее предприятие - производство по выпуску масел и присадок. Процесс выделения такого изначально специализированного производства объясняется несколькими причинами. Предполагается, что самостоятельная работа даст возможность предприятию работать более целенаправленно, чем это было в составе завода.

Проводимая политика по реструктуризации задолженности, отработка схем взаимозачетов с дебиторами и кредиторами позволили в отчетном году снизить дебиторскую задолженность на 211 млрд. недоминированных рублей. Кредиторская задолженность сократилась на 174,2 .

Балансовая прибыль ОАО “НК НПЗ” - 174,2 млрд. недоминированных рублей., “чистая” -145 млрд. руб., что несколько ниже уровня 1996 года. Связано это главным образом с приостановкой отгрузки готовой продукции в начале 1997года.

Для того, чтобы выжить и сохранить свои позиции, “НК НПЗ” предстоит довести затраты на переработку 1 тонны нефти с учетом безвозвратных потерь до 18,5 $ США, ввести в строй вторую очередь теплоэлектростанции, что даст возможность снизить энергозатраты и увеличить конкурентоспособность продукции на рынке.

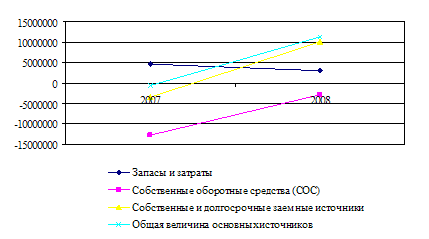

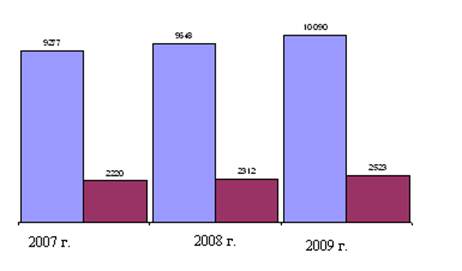

Я приведу финансовые показатели НК “ЮКОС” 1996 и 1997 года:

Из рис. 3 видно, что показатель выручки от реализации товаров и услуг 1997 года почти в 2,6 раза превышает объем выручки в 1996 году.

Что же еще можно сказать по поводу вхождения самарских предприятий в “ЮКОС”. А то, что с вхождением в “ЮКОС” самарские НПЗ получили двоякий результат. С одной стороны, потеряли свою самостоятельность в принятии решений, с другой - они не только получили прямой доступ к сырью головной компании, но и потеряли головную боль, причиной которой была неразвитость собственных сбытов. Теперь за их спинами стоит одна из наиболее финансово независимых компаний, способная проводить крупные инвестиции, на которые прежде у НПЗ просто не было средств. Но будет ли увеличение мощи головной компании означать улучшение благосостояния ее структурных подразделений - покажет время. А время показало, что сначала все было слишком хорошо, а потом начались проблемы.

На сегодняшний день основной является проблема “Самаранефтегаза”. Если в течение 1997 года положение в целом удалось стабилизировать, в том числе и по платежам в бюджеты всех уровней, то с декабря 1997 года утвержденный головной компанией бюджет ОАО в полном объеме не исполняется. Из-за недостаточного финансирования в третьем квартале 1998 года выполнение плана работ буровыми предприятиями ОАО “Самаранефтегаз” может быть сорвано. На два месяца по той же причине были приостановлены работы на трех буровых предприятиях, на неопределенный срок были распущены часть строителей. До минимума сокращены услуги сторонних организаций и все расчеты ведутся только через “Самаранефтепродукт”. С начала 1998 года добыча нефти упала на 5% по сравнению с тем же периодом прошлого года, добыча попутного и природного газа составила соответственно 98 и 96% от уровня 1997 года. Все глубже увязая в трясине долгов, “Самаранефтегаз” тянет за собой в долговую яму подрядчиков, смежников, энергетиков, по существу не расплачиваясь с ними с начала года.

Кроме того, резкое сокращение фонда заработной платы в среднем на 30%, численности работающих с начала года на 6,5% только в подразделениях ОАО “Самаранефтегаз”, которые разбросаны по территории всей области, привело в результате к сокращению налоговых поступлений в местную казну. Сокращение налогооблагаемой базы сводит на нет или до минимума запланированные и принятые на 1998 год статьи расходов бюджетов ряда территорий: ведь там, где предприятия НК являются градообразующими, речь идет о социальной стабильности территории, все более актуальной становится проблема занятости населения.

Компания пока не в состоянии обеспечить погашения старых долгов. Бюджет же долго ждать не может. В конце концов от его наполнения зависит и инфляция, загнавшая в свое время нефтяников в долговую яму. Критическим моментом здесь является тот факт, что с момента, когда “Юганскнефть” начал копить свою задолженность, до того, как государство решило принудить должника рассчитаться, коренным образом изменился статус компании. Если в 1993-1994 гг. это были государственные предприятия, то сегодня это полноценные открытые акционерные общества.

Осенью 1996 года “ЮКОС” разместил дополнительную эмиссию, по результатам которой уставный капитал компании увеличился более чем на треть. Акционеры компании имели преимущественное право покупки акций и даже пользовались особыми скидками. В итоге эмиссия была размещена полностью, а вырученные средства (около 500 млрд. руб.) направлены на погашение задолженностей “ЮКОСа” и его дочерних предприятий в бюджет и по заработной плате.

Но эта эмиссия была выгодна новым хозяевам “ЮКОСа”, которые в процессе ее размещения увеличили свой пакет в НК до контрольного. Второй из разрешенных вариантов реструктуризации долгов - это выпуск и передача государству облигаций. Холдинг, который выступил гарантом этих облигаций, естественно захотел иметь что-то взамен.

Так случилось с “ЮКОСом” и его дочерними предприятиями. 28 августа 1997 года правительство РФ, после длительного согласования издало Постановление №1069 “О реструктуризации задолженности АО “Юганскнефтегаз” и “Самаранефтегаз” по платежам в федеральный бюджет. Данное постановление разрешает указанным предприятиям провести “реструктуризацию задолженности по обязательным платежам в федеральный бюджет”, путем выпуска в обеспечение их основного долга в сумме соответственно 1 7153 337 млн. руб. и 382 412 млн. руб. облигаций, обеспеченных в полном объеме поручительством ОАО НК “ЮКОС”, с одновременным предоставлением в установленном порядке отсрочки по погашению задолженности по штрафам и пеням на 10 лет. Рис. 4 показывает основной долг в бюджет.

К сожалению, после всего сказанного, следует вывод: реального улучшения дел у нефтяников, от которых во многом зависит экономика области, ждать не приходится, ибо после падения цен на нефть на мировом рынке на треть 1997 году дальнейшие прогнозы также неутешительные. Даже если поднимется цена, убытки, которые понесли, нужно восстанавливать, а планы корректировать. По “Самаранефтегаз” предполагается на 40% сократить объемы бурения, добыча нефти должна составлять 8 млн. тонн. Нужны средства для реализации программы по реорганизации производства. Есть необходимость в создании фондового инвестирования, так как через 1-2 года пойдет еще падение добычи, средств же на восстановление и реконструкцию практически нет.

По добыче нефти НК “ЮКОС” в целом по России занимает сегодня третье место. По сравнению с прошлым годом нефтедобыча компании увеличилась на 26% за счет включения в конце 1997 года в структуру нефтяной компании предприятий Восточной нефтяной компании. В то же самое время суммарный объем нефтедобычи на предприятиях, входящих в структуру нефтяной компании, в 1998 году сократился на 1,9 миллиона тонн, или на 4%.

Но что же случилось? Почему так произошло? А дело здесь вот в чем: Проблемы предприятий нефтепереработки и расширения зоны присутствия на рынке нефтепродуктов выходят для “ЮКОСа” на первый план. Таким образом, на второй план, естественно, отошла нефтедобыча - ОАО “Самаранефтегаз”.

Как известно, по результатам инвестиционного конкурса 1995 года, в результате которого компания стала собственником одного из старейших нефтедобывающих предприятий России, около 200 миллионов $ предполагалось пустить на освоение нефтяных месторождений, лицензии на разработку которых принадлежат акционерным обществам “Самаранефтегаз” и “Юганскнефтегаз”.80 миллионов $ было израсходовано на освоение действующих месторождений ОАО “Юганскнефтегаз”, еще 64 миллиона $ на разработку Приобского месторождения, но в этом списке не нашлось места для ОАО “Самаранефтегаз”. Однако с учетом того, что предприятия последнего формируют бюджеты целых районов и городов Самарской области, для региональных властей сегодня на одно из первых мест выходит вопрос о его дальнейшей судьбе.

| ЮКОС | 682.5 |

| Юганскнефтегаз | 118.0 |

| Самаранефтегаз | 564.5 |

Рис. 4 Динамика основного долга в бюджет (млрд. руб.) на 1.01.97 г.

По объективным причинам в Самарской области в основном находятся месторождения, которые в значительной мере истощены. Добыча нефти на них менее рентабельна, чем в других регионах. Поэтому компания проводит консервацию части действующих в области малорентабельных скважин. Если в середине 70-х годов “Самаранефтегаз” добывал до 35 миллионов тонн нефти, то сегодня в четыре с лишним раза меньше. И спад производства будет продолжаться. Предприятие будет вынуждено работать в жестком режиме - ему предстоит сократить себестоимость тонны нефти с 220 до 164 рублей. Идет дальнейшее сокращение численности работающих - с 22 до 21 тысячи человек. Сегодня, когда необходимо экономить каждую копейку, компания не может позволить себе вкладывать средства в геологоразведку. Продолжается реструктуризация, по завершении которой основная хозяйственная деятельность будет перенесена на уровень конкретных НГДУ. Это основной перечень антикризисных мер, направленных на повышение эффективности работы, которые предпринимают компания и конкретные предприятия. При этом понятно, что “ЮКОС” преследует свои интересы, а территория, на которой идут все эти процессы, заинтересована максимально сгладить негативные последствия. Поэтому тема противостояния области и НК “ЮКОС” в течение прошлого года и нынешнего давно перешла в разряд вечных.

Дальнейшее развитие событий предугадать достаточно сложно. Началась разработка программы совместных действий по стабилизации добычи нефти и повышению рентабельности нефтяных месторождений на территории региона, которая может поставить точку в затянувшемся конфликте между администрацией области и НК “ЮКОС”. Со своей стороны область обещает рассмотреть возможность снижения платы за пользование недрами для “Самаранефтегаз”, а руководство нефтяной компании согласно поддержать работу малорентабельных скважин с общим объемом добычи до 1 млн. т. нефти в год.

На Новокуйбышевском НПЗ дела обстоят немного лучше, чем на ОАО “Самаранефтегаз”. На НК “НПЗ” взаимоотношения с компанией “ЮКОС” строятся на основе Тарифного соглашения между работодателем - компанией “ЮКОС” и межрегиональным профсоюзным комитетом, в который входят представители всех ее дочерних предприятий. Этот документ в основном предусматривает, с одной стороны, своевременную выплату заработной платы и решение социальных проблем, а с другой - добросовестное выполнение своих производственных обязанностей каждым тружеником и коллективами всех дочерних предприятий в целом.

В соответствии с Тарифным соглашением работники НПЗ имеют 17 социальных льгот. Помимо средств, которые отчисляет компания на эти льготы, администрация и профсоюзный комитет изыскивают и свои пути решения насущных вопросов заводчан.

В последние месяцы в силу объективных причин компания не выполняет ряд своих обязательств, так как вынуждена нести непомерное бремя налогов, которые существенно подрывают экономику компании. Понимая все это, НПЗ не может согласиться с задолженностью по заработной плате. В этой связи межрегиональный профсоюзный комитет провел ряд встреч с руководством “ЮКОС”, после чего были подписаны соответствующие протоколы по выплате заработной платы.

Увы, общая тенденция в стране складывается не в пользу нефтяной компании, т. е. правительство пытается в который раз погасить многомиллиардный дефицит бюджета за счет средств российских нефтяных компаний. В этой связи надеяться на своевременную и полную выплату заработной платы не приходится. Очевидно, что и об индексации заработной платы и всевозможных социальных гарантиях также пока не может быть и речи. Практически российские нефтяные компании оказываются заложниками фискальной политики правительства. “ЮКОС” все-таки пытается решать проблемы развития своих структурных подразделений. Но пока улучшений никаких не видно.

В течение прошлого года компания проводила структурную реорганизацию, целями которой было снижение издержек производства, приведение цены на нефть НК “ЮКОС” к конкурентоспособному уровню на мировых рынках. “Первый этап реструктуризации компании успешно завершен”, - заявил г-н Ходорковский, подчеркнув, что свои перспективы компания связывает прежде всего с нефтеперерабатывающим сектором и именно нефтепереработка становится стратегическим направлением развития “ЮКОСа”.

В Самарской области добывается 3% нефти от общего объема нефтедобычи в России. Здесь сосредоточено почти 10% нефтепереработки. В год на 1 жителя области приходится почти 1200 литров автобензинов местной выработки. В России совсем немного регионов, располагающих полной инфраструктурой “нефтебизнеса” - от разведки запасов до продажи нефтепродуктов. Однако область, располагающая такими уникальными возможностями, не получает выгоды от эксплуатации своих богатств.

Что будет дальше - предсказать легко: или предприятия компании начинают платить и выполнять свои обязательства, или область обращается к идее создания региональной нефтяной компании, которая бы включала полный цикл - от нефтедобычи до реализации нефтепродуктов.

Ведь наличие в области собственной нефтедобычи и нефтепереработки - это важнейшее конкурентное преимущество территории по сравнению с другими регионами. В России нет такого другого региона, который бы располагал полной инфраструктурой, обслуживающей “нефтебизнес”, - от разведки запасов до реализации нефтепродуктов. На территории области более сотни нефтяных месторождений, системе магистральных нефтепроводов, три НПЗ, нефтебазы, более 300 автозаправочных станций, а еще система подготовки кадров, научно-исследовательский институт. Область самодостаточна с точки зрения потенциала топливной промышленности, и грех было бы этим не воспользоваться.

И я полностью согласна с самарскими руководителями структурных подразделений “ЮКОСа”, что сейчас единственный выход из сложившейся ситуации - это создание своего собственного регионального холдинга.

Похожие работы

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... . тонн. Рынок сбыта год 2008 2009 Россия 17200 15800 Зап.Европа 6200 4300 Восток 1000 1300 Тендерный метод ценообразования является наиболее прибыльным для нефтедобывающих предприятий. Затратный механизм установления цены остается невостребованным из-за высокой себестоимости добычи, а ориентация на спрос нецелесообразна вследствие высокой неплатежеспособности покупателей. Дальнейшее ...

... детей при запланированном количестве 2400-2500. Цена содержания одного ребенка по плану в 2009 г. составила 2899/2500 = 1159,60 руб, а фактические расходы на одного ребенка – . 2778/3300 = 841,82 руб. Градообразующее предприятие ОАО «АНХК» (табл. 3.3) тратит на социальную сферы ежегодно около 100 млн. руб, так в 2007 г. 96,244 млн. руб, а уже в 2008 г. 139,878 тыс. руб, рост в 1,45 раза. ...

... строительство на территории автозаправочной станции кафе и мастерской по замене масла и шиномонтажу; - создание системы всеобъемлющего контроля за рациональным приобретением, размещением и использованием ресурсов. 4. Оценка рыночной стоимости реструктурированного предприятия на основе доходного подхода При оценке стоимости доходной недвижимости используем метод дисконтированных денежных ...

0 комментариев