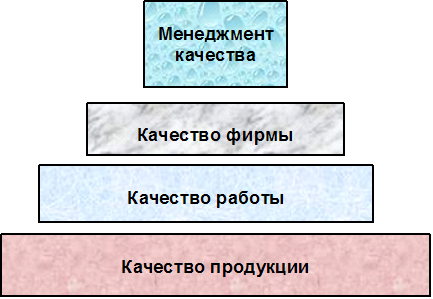

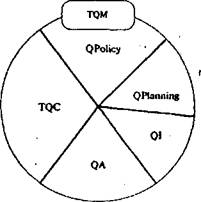

Существующие

системы управления

качеством

(версии)

Ведущая роль

руководства

Минимизация

потерь, связанных

с некачественной

работой

Описание

процедуры

получения

сертификата

соответствия

ISO 9000

Сертификат

и знак соответствия

системы качества

могут применяться

в рекламных

целях

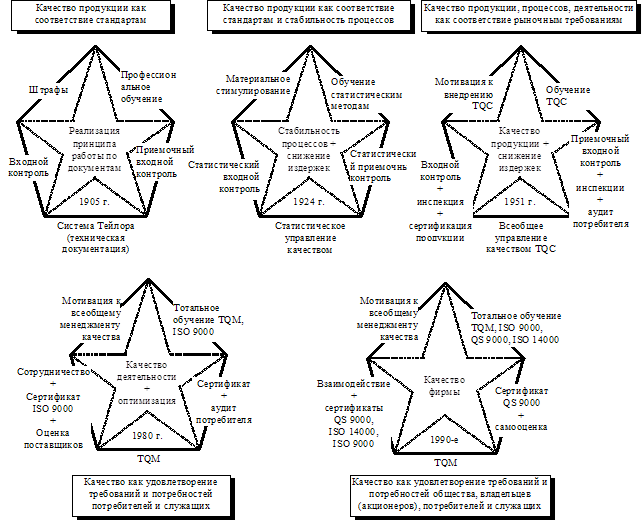

Международный

опыт управления

качеством

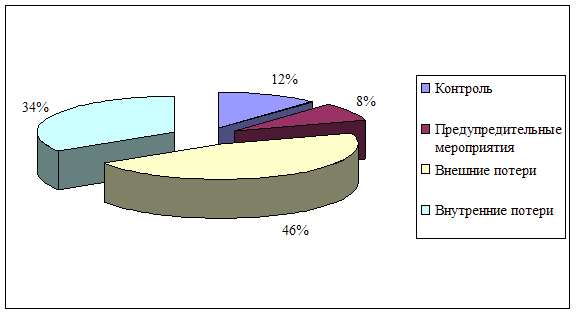

Анализ

экономических

показателей

эффективности

использования

системы качества

Оценка уровня

качества продукции

Правовое

регулирование

использования

системы качества

(основная нормативная

документация)

Отраслевых

комиссий (в

настоящее

время)

Вовлечение

сотрудников

Отраслевые

стандарты на

системы менеджмента

качества

Методы

мониторинга

и контроля

качества продукции

Доля

затрат на качество

в обороте

Роль

JIT-M в деятельности

финансового

отдела

Методы

управления

конфликтами

возникающими

в процессе

управления

качеством

Социо-эмоциональные

отношения,

которые проявляются

в отдельные

периоды в форме

симпатий и

антипатий (чаще

- лица к группе

и к организации)

Комплекс

мер по защите

информации

системы качества

на предприятии

Навигация

Роль JIT-M в деятельности финансового отдела

Разработка системы управления качеством на предприятии

310716

знаков

12

таблиц

0

изображений

2.3. Роль JIT-M в деятельности финансового отдела.

JIT-M - новый набор приемов и новая база для управления. Новизна состоит в том, что он является интегрирующим, объединяющим, скоординированным методом производства и дает возможность получить нужный продукт в нужном месте и в нужное время. Подобная реорганизация процесса производства серьезно отражается на деятельности финансового отдела.

Существует пять направлений, по которым JIT-M влияет на систему учета.

Существует много пунктов, которые можно привести, однако основными являются следующие:

- Нет больше необходимости проводить внутреннее отслеживание незавершенного производства.

- Структура стоимости более не сосредоточивается на прямых затратах труда и накладных расходах как на единственной составляющей затрат.

- Показатели качества включены в процесс калькуляции себестоимости. Кредит выдается только на производство доброкачественных товаров.

- В центре внимания в системе производства и учета находится сам процесс.

- Различные виды текущего оперативного контроля устраняют потребность во многих основанных на традиционной системе учета контрольных отчетах.

Основной задачей функции учета становится не отчетность по результатам предыдущего периода, а представление прогнозов затрат, анализ проектов и обеспечение решений.

Мы подробно рассмотрим четыре ключевых областях, в которых система JIT-M оказывает значительное воздействие:

- отчеты по затратам труда;

- отслеживание запасов;

- накладные расходы;

- функциональный бухгалтерский учет.

Когда вводится система JIT-M, требуются изменения в следующих областях

- Отчеты по затратам труда

- Отслеживание запасов

- Накладные расходы

- Функциональный бухгалтерский учет

Отчетность по затратам труда: В отчетность по затратам труда в системе JIT-M вносятся серьезные изменения. Они заключаются в том, что различия между прямыми и косвенными затратами труда становятся все менее явными, поскольку взаимозаменяемость персонала становится обычным делом в производственных ячейках (небольших производственных группах), а вспомогательный персонал непосредственно придается ячейке. Эти изменения делают сложным детальное отслеживание прямых затрат труда. Большее внимание уделяется не отслеживанию прямых затрат труда в часах и детальной отчетности, а использованию большего запаса ресурсов. Этот резерв затрат труда начисляется на основе количества произведенных единиц товара.

Отслеживание запасов: JIT-M делает отслеживание и оценку запасов менее интенсивной процедурой. Этот подход приводит к меньшим объемам запасов сырья, незавершенного производства и готовой продукции, а также к отнесению сырья и незавершенного производства на единый счет. Также может привести к созданию товарищества с продавцами, что, в свою очередь, приведет к открытым заказам на материалы и поставки. Все это в конечном итоге приводит к сокращению процедуры отслеживания запасов. Все эти факторы снижают количество операций в системе.

Накладные расходы: В связи с внедрением JIT-M здесь возникают два ключевых момента:

- изменения в основе отнесения накладных расходов;

- модификация процедур работы с отклонениями, детализированных в модели учета по нормативным затратам.

В частности, здесь наблюдается движение в сторону функционального учета, снижения роли анализа отклонений и упрощения отчетности о результатах.

Функциональный бухгалтерский учет JIT-M: Ускорит движение к новым формам учета накладных расходов. Используя ячейки в качестве основного объекта затрат, мы можем изменить определение многих затрат, которые первоначально считались косвенными накладными расходами, на прямые конверсионные расходы. Все больше растет признание того, что в учете необходима минимизация спорного отнесения затрат.

2.4. Роль и задачи финансового подразделения в организации.

В этом разделе показано, что производственные организации достигают уровня мировых стандартов благодаря удачному внедрению системы своевременного производства, всеобъемлющему управлению качеством, общему профилактическому обслуживанию, гибким производственным системам и установке на технологичность. Этот перечень вовсе не является исчерпывающим и лишь свидетельствует о желании организации улучшить обслуживание покупателей и повысить качество, сохранить запасы, увеличить гибкость и гарантировать своевременную доставку. Хауэлл и др. (1992) определяют четыре типа ролей, которые играют в организации бухгалтеры управления:

- Позитивно-агрессивная: Эта роль требует творческих методов для получения полезной информации, которая связана с прогрессивными методами производства данной организации. Также помогает компании определить возможности для совершенствования.

- Позитивно-откликающаяся: Эта роль предполагает позитивное отношение бухгалтеров к инициируемым где-либо еще прогрессивным изменениям. Сами бухгалтеры могут сделать очень мало для поощрения изменений.

- Негативно-пассивная: Эта роль не предполагает каких-либо действий по внедрению изменений, но противодействие организации в этом вопросе заставляет творческих управляющих уметь обходить существующие системы, не тратить времени зря и т.д.

- Негативно-активная: В этом случае бухгалтеры сопротивляются изменениям и таким образом не дают предприятию выйти на мировой уровень.

Какое влияние оказывает организация мирового класса на подразделение управленческого учета?

- При осуществлении управленческого учета необходимо учитывать, что основными клиентами являются внутренние клиенты.

- Основное внимание работников аппарата управленческого учета сосредоточено на максимизации прибыли, в частности, на фактических затратах, тенденциях в себестоимости и непрерывном улучшении.

- Финансовые работники должны выходить за пределы финансовой отчетности, чтобы определить и проконтролировать многие нефункциональные области производства. Необходимо учитывать такие показатели, как жалобы покупателей, показатели продавцов, бездефектные изделия, длительность производственного процесса и соблюдение графика.

- Бухгалтеры по управленческому учету должны пересматривать и переоценивать процесс обоснования капиталовложений.

- И, наконец, они должны изучать представляемые финансовые отчеты, чтобы отразить текущую производственную обстановку.

Рассмотрим каждый из этих аспектов несколько подробнее.

Определение покупателя

В организации мирового класса основные покупатели - это внутренние. Такое определение подразумевает целый ряд особенностей. В основном финансовые работники должны улучшать и совершенствовать механизм контроля и отчетности, чтобы лучше обслуживать внутренних покупателей. Они должны определять, что нужно внутренним покупателям и предоставлять это им, использовать свои навыки в анализе и оценках, чтобы оказывать помощь линейным управляющим и всегда видеть пути улучшения показателей. Основная задача финансовых работников - принимать участие в общем процессе и быть в курсе всей хозяйственной деятельности и информации. Учет мирового уровня требует сосредоточения на новейшей информации, что способствует принятию решений.

Управление затратами

Существует общее мнение, что классические системы учета затрат плохо учитывают себестоимость продукции, так как они игнорируют то, каким образом производимая продукция влияет на затраты по конструированию, маркетингу и общие управленческие затраты. Единая система учета затрат больше не может служить всем потребностям управления. Каплан (1984) считает, что все больше организаций используют две основные системы: одну систему реального времени для контроля источника затрат, вторую - с более долгосрочной ориентацией для определения себестоимости производства и принятия управленческих решений. Сейчас признано, что обязанность бухгалтеров по управленческому учету - обеспечить, чтобы учетная информация как можно точнее отражала реальный процесс труда.

Оценка деятельности

Деятельность организации мирового класса требует сосредоточения на множестве нефинансовых областей производства и обеспечения. Финансовые показатели часто бывают слишком запутанными, неточными и обобщенными, чтобы их можно было использовать. Успешный контроль за качеством требует данных по дефектам и недостаткам, в противном случае повысить качество будет трудно. Стоимость отходов необходимо регистрировать, чтобы выявить возможности для совершенствования. Бухгалтеры по управленческому учету также должны разработать систему показателей эффективности использования оборудования и системы безопасности.

Под каждым заголовком перечислены возможные показатели оценки деятельности.

| Качество | Обслуживание покупателя |

| Возвраты от покупателей Нормы отказов Занижение качества | Степень наполнения Доставка в срок Журнал учета жалоб покупателей Журнал учета ошибок |

| Низкий уровень запасов | Безопасность |

| Показатели запаса Издержки хранения запасов Дни хранения запасов | Количество инцидентов Частота возникновения Степень тяжести |

| Подготовка | Рентабельность |

| Количество дней подготовки Количество часов на человека в год | Прибыль Прибыль по отдельным товарам Норма прибыли |

Стратегия капиталовложений

В организации мирового класса бухгалтеры по управленческому учету должны быть способны оказать предприятию помощь в количественной оценке наиболее качественных преимуществ капиталовложений, таких как повышенное качество, доставка, обслуживание, гибкость, более короткое время разработки продукта и лучшее конкурентное положение. При принятии решений необходимо сосредоточиться на очевидных выгодах. Хауэлл и Соусей (1992) считают, что бухгалтеры при обосновании инвестиций должны свободно использовать отчеты по анализу прибыльности и чувствительности. При составлении прогнозов движения денежных средств они должны оценивать перекрестное функциональное воздействие со стороны обслуживания покупателей, продаж, распределения, маркетинга и т.д. Они также указывают, что необходимо определять последствия отсутствия инвестирования.

Представление отчетности

Перечень отчетности зависит от характера отчета. Существует три основных вида таких отчетов: подразделений, предприятия и корпоративный.

- Отчетность функциональных подразделений (цехов): Управляющие подразделениями нуждаются как в оперативной, так и в финансовой информации, чтобы знать, что существует проблема, и принять корректирующие меры. Они также должны получать своевременную информацию, относящуюся к своевременной поставке, темпам пополнения книги заказов и уровням удовлетворенности покупателей.

- Отчетность предприятия: Включает более широкую финансовую информацию в таких областях, как ассортимент продукции, экономические характеристики и общие показатели деятельности. Учетный отдел должен обеспечивать управляющего хозяйственным подразделением информацией о прибыльности продукта, ассортименте продукции и покупателях.

- Корпоративная отчетность: В этом случае основное внимание уделяется обеспечению управления корпорации достаточной информацией о показателях хозяйственных подразделений без лишних подробностей. В операциях мирового уровня управление корпорации требует обобщения показателей хозяйственных подразделений, определения критических факторов успеха, финансовых результатов, обобщенных скорее в управленческом, чем в финансовом аспекте учета и прогноза на будущее.

Выводы по разделу 2.

Во втором разделе были рассмотрены финансовые аспекты управления качеством. В той степени, в которой финансы влияют на управление качеством. Представлены основные моменты, имеющие отношение к управлению качеством. При рассмотрении данного раздела учитывалось то, что финансовые аспекты при управлении качеством являются главными, но не решающими. Их необходимо учитывать, но только в комплексе с остальными проблемами и вопросами. Также в разделе рассмотрены вопросы производства в контексте финансовых аспектов управления качеством продукции. При рассмотрении финансовых вопросов главным фигурантом является финансовый отдел предприятия.

РАЗДЕЛ 3. Проблемы в управлении качеством в ЗАО «Пластик» и способы их решения и преодоления.

Похожие работы

... работают более восьми с половиной сотен работников – специалистов разного класса. Сформулирована основная общая цель данного курсового проекта: Разработка системы, позволяющей наиболее эффективно управлять всеми видами затрат предприятия ОАО «Электромашина», экономить, где это возможно, для обеспечения его нормального функционирования организации в данной отрасли. 1. Анализ ...

... , основанный на управлении качеством, уже имеют преимущества перед конкурентами в борьбе за потребителя и более других чувствуют уверенность в завтрашнем дне. Глава 2. Анализ системы управления качеством на предприятии ООО «ЧелябТрансАвто-3» 2.1. Общая характеристика предприятия Общество с ограниченной ответственностью «ЧелябТрансАвто-3» создано 22 октября 2002 г. (прил. 1) в ...

... » анализ платежеспособности показал, что предприятие на 01.10.97 является неплатежеспособным, но прогноз платежеспособности положительный. 4. Маркетинговые исследования предприятия и разработка системы управления продвижения изделий фирмы на рынок 4.1. Маркетинговые исследования предприятия ОАО «Волжское Химволокно» производит полиамидные (капроновые) нити текстильного и технического назначения, ...

... реорганизации предприятия, объединении с другими хозяйствующими субъектами, либо ликвидации отдельных производств и др. 1.3 Особенности проектирования систем управления качеством продукции Для каждого предприятия качество продукции является важным условием повышения конкурентоспособности. Данное обстоятельство заставляет предприятия основательно переосмыслить внутрипроизводственные процессы ...

0 комментариев