Существующие

системы управления

качеством

(версии)

Ведущая роль

руководства

Минимизация

потерь, связанных

с некачественной

работой

Описание

процедуры

получения

сертификата

соответствия

ISO 9000

Сертификат

и знак соответствия

системы качества

могут применяться

в рекламных

целях

Международный

опыт управления

качеством

Анализ

экономических

показателей

эффективности

использования

системы качества

Оценка уровня

качества продукции

Правовое

регулирование

использования

системы качества

(основная нормативная

документация)

Отраслевых

комиссий (в

настоящее

время)

Вовлечение

сотрудников

Отраслевые

стандарты на

системы менеджмента

качества

Методы

мониторинга

и контроля

качества продукции

Доля

затрат на качество

в обороте

Роль

JIT-M в деятельности

финансового

отдела

Методы

управления

конфликтами

возникающими

в процессе

управления

качеством

Социо-эмоциональные

отношения,

которые проявляются

в отдельные

периоды в форме

симпатий и

антипатий (чаще

- лица к группе

и к организации)

Комплекс

мер по защите

информации

системы качества

на предприятии

Навигация

Доля затрат на качество в обороте

Разработка системы управления качеством на предприятии

310716

знаков

12

таблиц

0

изображений

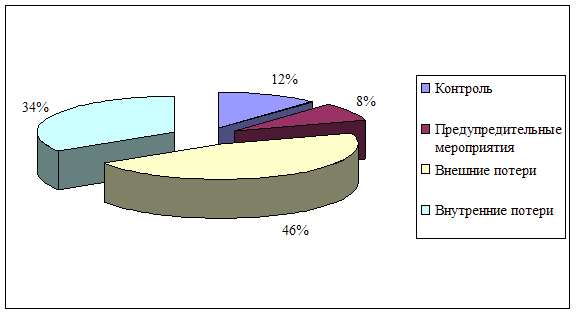

2.1. Доля затрат на качество в обороте.

Э

та

доля действительно

существенна?

Самый простой

ответ: “Да, конечно!”

Там, где затраты

на качество

должным образом

учтены, они

могут составлять

от 2% до 20% и более

от объема продаж

(оборота). Информация,

опубликованная

за последние

годы в изданиях

таких органов,

как Институт

обеспечения

качества в

Великобритании

(Institute of Quality Assurance), Американское

общество по

управлению

качеством

(American Society for Quality Control) и Европейская

организация

по качеству

(European Organisation for Quality) в действительности

показывают,

что данное

соотношение

существует

в широком круге

предприятий

во всех частях

Западного мира.

Типичное разделение

затрат на качество

в области

машиностроения

может быть

следующее:

Мы можем показать это на диаграмме:

Т

ипичное

соотношение

элементов

затрат на качество.

Предположим, что указанные затраты на качество составляют 10% от оборота. Далее предположим, что за счет увеличения объема предупредительных мероприятий, и следовательно, увеличения предупредительных затрат, удалось снизить общие затраты на качество на 6% от оборота. Теперь распределение общих затрат на качество может быть следующее:

Однако, общие затраты на качество составили только 60% от их первоначальной величины.

По отношению к первоначальным общим затратам на качество, новое их распределение выглядит следующим образом:

Мы можем изобразить эту ситуацию на диаграмме

Один из авторитетнейших мировых лидеров в области качества профессор Джуран представил процесс экономии затрат на качество, как: “The Gold in the Mine” (“Золото - в шахте!”). Без усилия невозможно добыть золото из шахты. Точно также, без усилия, недостижима экономия затрат на качество.

Важнейшим объектом для размышления в любой компании должно быть процентное соотношение общих затрат на качество и общего объема продаж.

Затраты на качество могут быть только частью прибыли.

Любое снижение затрат на качество повышает прибыль.

Смету затрат на качество в 2003 г. можно увидеть на следующем приложенном листе: Приложение 1.

Оценка выгод.

На первый взгляд сумма по смете затрат на качество может показаться неоправданно большой, но с учетом суммы выручки от реализации продукции – план 800 млн. руб. в 2003 г. в процентном соотношении это составит приблизительно – 0,3% от суммы выручки. Как было указанно выше затраты на качество, являются частью прибыли, следовательно эти затраты снизят прибыль в текущем году. Но так как затраты на качество развивают систему качества, в следующем году доля затрат должна снизиться относительно текущего года. Хотя некоторая часть затрат все равно остается постоянной, например контроль, обучение персонала, продвижение продукции. Таким образом затраты на качество «съедают» определенную часть прибыли, но и вместе с тем без затрат на качество не обеспечить должный уровень качества, гарантирующий конкурентоспособность производимой продукции. Следовательно затраты на качество, являются постоянными издержками направленными на поддержание конкурентоспособного уровня производимой продукции, полученная прибыль компенсирует затраты на качество. Также создается имидж благонадежности предприятия. Что ведет к увеличению числа повторных обращений от потребителей, то есть рост выручки – а, значит и прибыли.

2.2. Своевременное производство (JIT-M).

Сейчас мы приступаем к изучению современного подхода к производству. Своевременное производство (JIT-M) - философия производства, разработанная в Японии. Ее основным принципом является своевременное обеспечение товарами, независимо от того, представляют ли они из себя детали, требующие сборки, или готовые продукты.

JIT-M базируется на трех принципах: исключение безвозвратных потерь, всеобъемлющий контроль качества и полное вовлечение служащих. Коротко поясняю о каждом из трех принципов.

- Исключение безвозвратных потерь: В обстановке своевременного производства любая не добавляющая стоимости деятельность определяется как потери, то есть ненужные процедуры. Подобная деятельность обходится компании слишком дорого и не повышает стоимости продукта. Исключение потерь на различные виды деятельности может достигаться устранением дефектов и недопущением перепроизводства.

- Всеобъемлющий контроль качества: Целью здесь является не выявлять дефекты, а предотвращать их возникновение, в первую очередь путем обратного прослеживания проблем до их причины. Центром сосредоточения в сфере производства является статистический контроль за производственным процессом и калькуляцией себестоимости незавершенного производства, а не технический контроль после обработки. Этим достигаются необходимые технические характеристики и исключается ситуация, когда только по окончанию работы становится ясным, что цели не достигнуты.

-

Полное

вовлечение

служащих:

Это означает

то, что управляющие

должны обеспечить

такое руководство,

которое приведет

к заинтересованности

служащего в

происходящим.

Также должна

быть возможность

для командной

работы, образования

и подготовки.

Примеры компаний, использующих метод JIT-M, включают "Вербатим", "Аналог Дивайсис", "Хьюлетт Паккард" и "Ванг".

Рисунок 1. показывает связь между JIT-M и различными формами систем общего управления качеством (TQM). JIT-M предполагает, что качество находится под контролем. Оно устраняет все отклонения от процесса. Это значит, что производственная линия должна быть остановлена для решения проблем, где бы и когда бы они не возникали. Система JIT-M использует целый ряд средств для выравнивания производства.

- Системы КАНБАН: это статистический метод, который является составной частью JIT-M и может быть использован для снижения до минимального уровня запаса незавершенного производства, необходимого для предотвращения прерывания производственного процесса, предусматриваемого JIT-M. Приход к правильному масштабу и типу системы КАНБАН осуществляется методом проб и ошибок.

- Производство типа "тяни": соединение машин, разработка системы управления запасами КАНБАН и требование на единообразную загрузку произведенных мощностей обеспечивают механизмы перехода от традиционной формы производства типа "тяни" в рамках JIT-M. Система типа "толкай" заботится о поддержании большого запаса; система же "тяни" предполагает закупку деталей, когда в них возникает потребность. Подобная концепция тесно связана с системой КАНБАН, так как она действует, как сигнал для поставщиков, что данная деталь необходима.

Недопущение потерь - одна из основных задач нескольких японских систем управления. Существует широкий спектр доступных методов.

Эти методы помогают избежать конкретных видов потерь:

- JIT-M: время "перемещения" и "ожидания".

- КАНБАН: буферные запасы (запасы, которые сохраняются для работы с неожиданными заказами) или незавершенное производство (WIP).

- TQM: дефекты и необходимость переделок.

- TPM: незапланированные простои оборудования.

- Гибкие системы производства: число переналадок.

- Вовлечение служащих: неспособность признать возможность и способность служащих к решению проблем.

- Конструкция и ее технологичность: модификации, причиной которых является неудачная разработка.

JIT-M конкретно связана с устранением из производственного процесса времени на "перемещение" и "ожидание". Перемещение материалов между рабочими местами или со склада завода до буферных зон незавершенного производства является деятельностью, не добавляющей стоимости. Покупатель не будет проявлять желания платить за перемещения свыше минимально необходимого уровня. JIT-M, соединяя оборудование в цепочку, наиболее соответствующую процессу передвижения продукта или компонента, сводит до минимума количество перемещений, а также расстояние, на которое происходит перемещение. Соединение механизмов в ровную производственную линию сводит на нет как масштаб, так и саму необходимость в буферных запасах между рабочими местами. Целью JIT-M в этой связи является обеспечить постоянную подачу материалов в производственном процессе, а не сводить запасы до нуля.

Похожие работы

... работают более восьми с половиной сотен работников – специалистов разного класса. Сформулирована основная общая цель данного курсового проекта: Разработка системы, позволяющей наиболее эффективно управлять всеми видами затрат предприятия ОАО «Электромашина», экономить, где это возможно, для обеспечения его нормального функционирования организации в данной отрасли. 1. Анализ ...

... , основанный на управлении качеством, уже имеют преимущества перед конкурентами в борьбе за потребителя и более других чувствуют уверенность в завтрашнем дне. Глава 2. Анализ системы управления качеством на предприятии ООО «ЧелябТрансАвто-3» 2.1. Общая характеристика предприятия Общество с ограниченной ответственностью «ЧелябТрансАвто-3» создано 22 октября 2002 г. (прил. 1) в ...

... » анализ платежеспособности показал, что предприятие на 01.10.97 является неплатежеспособным, но прогноз платежеспособности положительный. 4. Маркетинговые исследования предприятия и разработка системы управления продвижения изделий фирмы на рынок 4.1. Маркетинговые исследования предприятия ОАО «Волжское Химволокно» производит полиамидные (капроновые) нити текстильного и технического назначения, ...

... реорганизации предприятия, объединении с другими хозяйствующими субъектами, либо ликвидации отдельных производств и др. 1.3 Особенности проектирования систем управления качеством продукции Для каждого предприятия качество продукции является важным условием повышения конкурентоспособности. Данное обстоятельство заставляет предприятия основательно переосмыслить внутрипроизводственные процессы ...

0 комментариев