Навигация

Содержание.

РЕСУРСЫ БАНКОВ................................................................................................. 4

ПАССИВНЫЕ ОПЕРАЦИИ БАНКОВ.................................................................... 5

АКТИВНЫЕ ОПЕРАЦИИ БАНКОВ....................................................................... 6

СИСТЕМА КРЕДИТОВАНИЯ И ЕЁ СОВРЕМЕННЫЕ ФОРМЫ......................... 7

Особенности современной системы кредитования............................................... 7

Классификация банковских кредитов.................................................................... 9

Операции банков по краткосрочному кредитованию........................................... 9

Операции банков по долгосрочному кредитованию.......................................... 11

ЛИЗИНГОВЫЕ ОПЕРАЦИИ КОММЕРЧЕСКОГО БАНКА................................ 12

ОПЕРАЦИИ КОММЕРЧЕСКОГО БАНКА С ЦЕННЫМИ БУМАГАМИ........... 13

валютные операции банков.................................................................... 15

ПРОЧИЕ ОПЕРАЦИИ КОММЕРЧЕКОГО БАНКА............................................. 15

БИБЛИОГРАФИЧЕСКИЙ СПИСОК..................................................................... 16

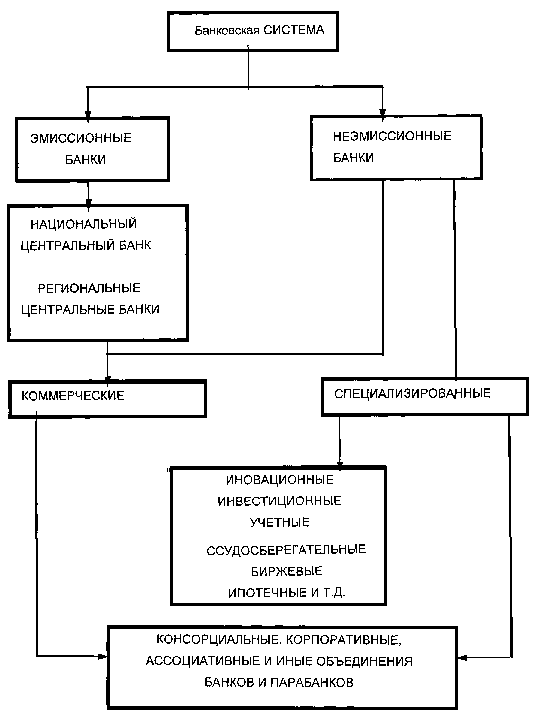

СУЩНОСТЬ, ТИПЫ БАНКОВ.

По своей природе банки связаны с денежными и кредитными отношениями. Именно на их базе и зародилось такое уникальное образование, как банк, который можно определить как систему особых предприятий, продуктом которых является кредитное и эмиссионное дело. Основой банка, при этом, можно считать организацию денежно-кредитного процесса и эмитирование денежных знаков.

Необходимость банков обусловлена следующими причинами: 1) лишь при наличии развитого банковского механизма могут осуществляться в общественном масштабе централизация свободных денежных средств и использование их функционирующими производствами; 2) банки необходимы как расчетные центры внутри отдельной страны и в международном масштабе; 3) банки раздвигают рамки товарного обращения далеко за пределы наличной массы денег, придают эластичной денежной системе.

В основе деятельности банков лежит идея его функционирования как специфического предприятия. Банки при этом могут быть самыми разнообразными.

По характеру собственности банки могут быть государственные, акционерные, кооперативные, частные, муниципальные, смешанные. В банках государственного типа признак государственности с позиции собственности на банковский капитал является основополагающим. Исходным в деятельности таких банков является ее подчиненность государственным национальным интересам (например, поддержание стабильности денежного обращения через систему эмиссионных банков, финансирование программ развития тех или иных отраслей через госсистему коммерческих банков). Самая распространенная форма собственности в современном банковском деле - акционерная.

Акционерами банка могут выступать разнообразные юридические и физические лица. Даже государственный банк, где преобладание гос. формы собственности является естественным, может включать в качестве своих учредителей другие юридические лица, например, другие банки. Капитал такого госбанка становится акционерным, однако, это не мешает ему обеспечивать реализацию национальных интересов. Вхождению крупных коммерческих банков в капитал национального банка оказывается для них но только престижным, но и выгодным делом. Близость к государственной власти дает возможность таким банкам получать определенную информацию о развитии народного хозяйства, рассчитывать на финансовую поддержку в критической ситуации. Учредителем кооператив него банка является соответствующий союз кооперативов; пайщиком такого банка выступает кооператив. Обычно это более мелкие банки как по уставному капиталу, так и по масштабам деятельности. Совладельцами кооперативного банка могут быть не только кооперативы, но и другие лица, в т.ч. государственные предприятия.

По характеру выполняемых операций банки могут быть эмиссионными и коммерческими.

Главной задачей эмиссионных банков является укрепление позиций денежной единицы как внутри страны, так и за рубежом. Эмиссионный банк осуществляет надзор над всей кредитной системой; осуществляет кредитно-денежную политику государства; концентрирует временно свободные или обязательные резервы других банков; выпускает наличные деньги - банкноты (осуществляет эмиссию); кредитует преимущественно государство и коммерческие банки.

Обычно эмиссионные банки не занимаются кредитованием народного хозяйства и населения; эта операция входит в компетенцию коммерческих банков.

Коммерческие банки - наиболее универсальный тип банков - занимаются широким кругом операций. Но их специфическими функциями являются: приём депозитов, предоставление ссуд, проведение расчетов.

По срокам выдаваемых кредитов могут быть банки, предоставляющие преимущественно долгосрочные или краткосрочные ссуды. Их задача - обеспечить на возвратной основе потребности заемщиков в дополнительных ресурсах, в которых они нуждаются в ходе своей коммерческой деятельности.

По хозяйственному признаку различают промышленные, торговые, сельскохозяйственные, внешнеторговые.

В мировой практике выделяются также сберегательные, депозитные банки, в задачи которых входит аккумуляция свободных денежных средств, привлечение депозитов (вкладов)и их использование для кредитования других кредитных учреждений. В банковской системе отдельно могут быть представлены кредитные учреждения, выполняющие специальные задачи - различного рода инновационные банки, фонды специального назначения, общества взаимного кредита, ломбарды.

По территориальному признаку банки делятся на местные (региональные) и обслуживающие потребности ряда регионов, страны в целом, международные.

На практике в чистом виде тот или иной банк почти не встречаются. В современном денежном хозяйстве чаще встречаются комбинации выполняемых банком операций при сохранении главного направления их деятельности, что и позволяет выделять отдельные их типы.

РЕСУРСЫ БАНКОВ.Ресурсы банков делятся на собственные и привлеченные.

В состав собственных ресурсов государственных банков в условиях функционирования командно-административной системы управления экономикой включались закрепленные за банками средства уставного, резервного фондов, фонда основных средств, фонда амортизации и фонда развития банковского дела. Средства двух основных фондов - основного и резервного - первоначально создавались за счет средств государственного бюджета.

Состав привлеченных средств (ресурсов) в государственных банках формировался в основном за счет средств государственного бюджета, средств на расчетных, текущих счетах, денежных накоплений трудящихся и эмиссионного ресурса.

Переход к рыночной модели экономики, ликвидация монополии государства на банковское дело, создание двухзвенной банковской системы коренным образом меняет характер банковских ресурсов. Размер общегосударственного ссудного фонда резко сужается, и сфера его функционирования сосредотачивается в первом звене банковской системы - Государственном банке, центральных государственных банках республик и их филиалах. Государственные, кооперативные смешанные (с точки зрения собственности) предприятия, общественные организации, население в условиях рыночной экономики получают право выбора банка, где они хранят свои денежные ресурсы. Ликвидируется бесплатное пользование банками ресурсов государственных предприятий и организаций.

То есть образуется рынок кредитных ресурсов. Государственный ссудный фонд страны становится частью рынка кредитных ресурсов.

Масштабы деятельности коммерческого банка, а следовательно, размеры доходов, которые он получает, теперь зависят от размера тех ресурсов, которые банк приобретает на рынке ссудных ресурсов. Отсюда возникает конкурентная борьба между банками на рынке ссудных ресурсов.

Наряду с возникновением рынка кредитных ресурсов создается рынок ценных бумаг. Банки оказываются вовлеченными в новые формы банковской деятельности - операции с ценными бумагами, лизинговые, факторинговые и другие операции. Это приводит к тому, что в состав банковских ресурсов могут входить уже не только денежные средства, но и товарно-материальные ценности и ценные бумаги. Поскольку Государственный банк становится для других банков резервным, или "банком банков", то часть ресурсов коммерческие банки могут получать от него, в свою очередь передавая ему часть своих ресурсов в качестве резерва.

Итак, коммерческие банки становятся специфическими коммерческими предприятиями, специализирующимися на посреднической деятельности, связанной, с одной стороны, с покупкой ресурсов на свободном рынке кредитных ресурсов, а с другой - их продажей нуждающимся предприятиям, организациям и населению.

Переход на рыночные отношения меняет структуру ресурсов коммерческих банков. В качестве собственных ресурсов коммерческих банков выступает прежде всего акционерный и резервный капитал, образованный за счет размещения акций банков на рынке ценных бумаг, а также специальные фонды, образуемые в соответствии с их уставами, путем отчислений от прибыли.

Среди привлеченных ресурсов появляются новые виды: ссуды, полученные от Государственного банка и другие кредитные учреждений средства других банков, хранящиеся на корреспондентских и межбанковских депозитных счетах; средства, полученные от выпуска облигаций; товарно-материальные ценности, приобретенные банками и предназначенные для осуществления лизинговых операций. Вместе с тем, сохраняются и традиционные виды ресурсов: средства предприятий и организаций, привлеченные на банковские счета (среди которых важное значение приобретают средства, привлеченные на срочные депозиты); сродства населения во вкладах (однако их характер несколько меняется, поскольку во вкладах теперь хранится не только часть фонда индивидуального потребления, но и часть производственных фондов лиц, занятых индивидуальной производственной деятельностью); бюджетные средства, которые представлены средствами местных бюджетов (в том случаев если банку поручено исполнение местного бюджета); средства, привлеченные от общественных и партийных организаций, фондов, органов и учреждений страхования, кредитных товариществ и кооперативов, ломбардов, касс взаимопомощи.

Структура банковских ресурсов отдельных коммерческих банков зависит от степени их специализации, особенности их деятельности, состояния рынка ссудных ресурсов. Так, универсальные коммерческие банки, осуществляющие преимущественно операции по краткосрочному кредитованию, в качестве основного вида привлеченных ресурсов используют краткосрочные депозиты, а инвестиционные банки покупку ценных бумаг, специальные целевые фонды государства и акционерных компаний и предприятий, предназначенные для капитальных вложений, долгосрочные займы у других кредитных и финансовых институтов.

ПАССИВНЫЕ ОПЕРАЦИИ БАНКОВ.Операции банков делятся на пассивные и активные. Пассивными называются операции, посредством которых банки используют ресурсы для кредитования. Активными - операции, посредством которых банки используют эти ресурсы с целью извлечения прибыли.

Пассивные операции коммерческих банков могут осуществляться в форме отчислений от прибыли банков на формирование или увеличение фондов (уставного, резервного, основных средств, амортизации, развития банковского дела и пр.) ;кредитов, полученных от других юридических лиц (краткосрочных и долгосрочных ссуд, предоставляемых одними "банками другим) ;депозитных операций (эта группа пассивных операций является основной в банковской практике).

Депозитные операции – это операции банков по привлечению средств юридических и физических лиц во вклады на определенный срок и до востребования.

Объектом депозитных операций являются депозиты определенные суммы денежных средств (включающие стоимость ценных бумаг), которые субъекты депозитных операций вносят в банк или которые, в силу действующего порядка осуществления банковских и финансовых операций, на определенное время оседают на счетах в банке. В банковской практике различают четыре группы депозитов: срочные депозиты, депозиты до востребования, сберегательные вклады населения, ценные бумаги.

Срочные депозиты - денежные средства, хранящиеся на банковских счетах в течение определенного времени, установленного при их открытии соглашением между клиентом и банком.

Группа срочных депозитов обычно классифицируется по срокам: депозиты со сроком до 3 месяцев, от 3 до 6 месяцев, от 6 месяцев до года, более года, депозитные сертификаты.

Срочные депозиты (с их разновидностью - депозитными сертификатами) не могут быть изъяты без потери процента до определенного срока или без предупреждения. С ними обычно не производятся безналичные операции.

Депозиты до востребования - денежные средства, оседающие на счетах в банке в течение промежутка времени, установить который в момент поступления средств на банковский счет не представляется возможным. К ним относятся средства государственного бюджета и бюджетных организаций, государственных организаций, сельскохозяйственных предприятий, акционерных обществ и др. Вклады до востребования в основном предназначены для текущих расчетов. Открыв этот счет, клиент передает банку техническое ведение своих платежных операций. Например, по счету предприятия банком ежедневно делается множество бухгалтерских проводок. Осуществляемые при этом затраты .банка возмещаются за счет того, что клиент не полностью использует имеющиеся на счете денежные средства. Образуется так называемый кассовый остаток, который банк может использовать в качестве ссуды.

Банки, как правило, выплачивают по срочным депозитам более высокий процент, чем по депозитам до востребования (в ряде стран по вкладам до востребования вообще не выплачивается процент). Для предприятия и банка хранение средств на срочных депозитах предпочтительнее, но в настоящее время предприятия медленно переводят свои денежные средства, хранящиеся на счетах до востребования, в срочные депозиты. Причиной этого является инерция руководства предприятий, привыкших за долгие годы заботиться только о состоянии своих расчетных счетов.

Сберегательные вклады населения в нашей стране классифицируются в зависимости от срока и условий вкладной операции и включают: денежно-вещевые выигрышные; срочные; срочные с дополнительными взносами; выигрышные; молодежно-премиальные; условные; на предъявителя; на текущие счета; до востребования; депозитные сертификаты.

Ценные бумаги как вид депозитов подразделяются на акции и облигации предприятий и организаций, кооперативов, акционерных обществ и компаний, принадлежащие данному банку; акции и облигации, находящиеся на хранении и принятые в обеспечение ссуд; ценности и документы по иностранным операциям (аккредитивы в иностранной валюте).

АКТИВНЫЕ ОПЕРАЦИИ БАНКОВ.Активные операции банков могут осуществляться в форме предоставления ссуд и покупки ценных бумаг.

Банковские ссуды, предоставленные заемщикам, классифицируются по ряду признаков.

В зависимости от получателя заемщиками выступают государственные предприятия и организации, кооперативы, арендаторы и граждане, занимающиеся индивидуальной трудовой деятельностью, другие банки, прочие хозяйства, включая органы власти.

В зависимости от срока банковские кредиты подразделяются на краткосрочные, среднесрочные, долгосрочные.

По мере развития рынка ценных бумаг в нашей стране у каждого коммерческого банка повышается удельный вес вложений н ценные бумаги в общей структуре его активов.

Покупка акций банком обеспечивает участие банка в капитале акционерного общества, что дает возможность кредитному учреждению извлекать дивиденды на вложенный капитал, а также являться совладельцем данного акционерного общества. Покупка банком акций товарных и фондовых бирж, созданных в форме акционерных обществ, дает возможность банку получить место на бирже. В результате как член биржи банк вправе развернуть широкомасштабные биржевые операции от своего имени и за свой счет, а также по поручению клиента и за его счет.

В отличие от инвестиций в акции, которые содержат определенный риск из-за возможных резких колебаний их рыночной пены, в мировой практике самыми безопасными вложениями считается покупка долговых правительственных обязательств. Однако в СНГ инвестиции в общесоюзные облигации не являются абсолютно безопасными,

В процессе инвестиций в ценные бумаги банки обычно соблюдают правило диверсификации вложений, т.е. снижение риска серьезных потерь. Этого банк добивается, распределяя вложения между множеством разных ценных бумаг. Вложения ограничиваются по видам ценных бумаг, отраслям экономики, регионам, сроку погашения (по долговым обязательствам).

Активные операции коммерческого банка включают также учет (дисконт) векселей. Вексель представляет собой ценную бумагу, которая удостоверяет безусловное денежное обязательство векселедателя уплатить до наступления срока определенную сумму денег владельцу векселя (векселедержателю). В настоящее время любая хозяйственная организация, покупая товары в долг - с отсрочкой платежа, вправе выдать продавцу простой вексель, или акцептователь, переводный вексель, оформленный продавцом. Продавец продукции, получая на руки долговое обязательство, становится векселедержателем. Если последний и сам нуждается в деньгах, он не ждет наступления срока платежа по векселю, а стремится найти организацию, которая купила бы у него чужое обязательство. В роли скупщика долгов может выступить коммерческий банк. Если банк уверен в солидности векселя, он дает согласие на сделку. Покупая чужой долг, банк стремится хорошо заработать. Он покупает (учитывает) вексель по цене ниже его номинала. Взимаемое банком вознаграждение - сумма учета - исчисляется на основе учетной ставки. Эта сумма зачисляется банком в доход при покупке векселя.

СИСТЕМА КРЕДИТОВАНИЯ И ЕЁ СОВРЕМЕННЫЕ ФОРМЫ. Особенности современной системы кредитования.Кредитование предприятий и населения - традиционная банковская услуга.

Современная система кредитования предприятий, организаций, населения не отличается той директивностью, которая была характерна до недавнего времени ; она представляет собой более либеральную схему, при которой клиент сам выбирает то кредитное учреждение, услугами которого он хотел бы пользоваться. Клиенту предоставлено также право открывать ссудные счета не в одном, а в нескольких банках. Происшедшая либерализация схемы кредитования, бесспорно, расширяет возможности клиента, в том числе в получении кредита, создает условия для межбанковской конкуренции.

В общем виде сложившаяся система кредитования представляет собой обновленную систему, при которой, однако, еще сосуществуют как старые, так и новые формы кредитования. В известном смысле действующая система кредитования представляет собой переходную систему, где сохраняются как остатки старой схемы, так и вводятся новые элементы, более соответствующие рыночным отношениям. -Так, в современной практике, с одной стороны, можно встретить предприятия, которые пользуются кредитами под традиционные объекты кредитования, оформляют ссуды в соответствии с порядком, установленным ранее инструкциями Государственного банка. Значительная часть предприятий, с другой стороны, уже не довольствуется директивной схемой кредитования; коммерческие банки предоставляют ссуды на новых условиях, в нетрадиционной форме.

Основные особенности современной системы кредитования заключаются в следующем:

1. Система кредитования базируется на ресурсах банка как предприятия. Объем выдаваемых кредитов полностью зависит от привлеченных средств. Это затрагивает масштабы предоставленных кредитов, а значит, размер той прибыли, которая оседает в кредитном учреждении.

2. Сложившийся кредитный механизм все более носит коммерческий характеров связи с этим мотивы торговли, экономии приобретают особый смысл. Важны не только кредитование, удовлетворение временной потребности предприятий в дополнительных денежных ресурсах, это имело место при дворе дореформенной системе, но и приоритеты не в нем, которые дают основу для повышения рентабельности кредитного учреждения. Здесь проявляет себя принцип коммерции "Подешевле купить - подороже продать". Это касается как депозитов и кредитов клиентуре, так и межбанковских кредитов.

3. Зависимость не только от ресурсов, но и от экономических нормативов, установленных Центральным банком. Современные экономические нормативы Центрального банка регламентируют максимальное допустимый объем привлекаемых средств, размер минимального резерва, предельную сумму выдаваемого кредита, сроки его предоставления.

4. Договорная основа кредитования. Все вопросы, возникающие по поводу кредитования, решаются непосредственно между банкам и заемщиком. Согласна договору каждая из сторон принимает на себя. определенные обязательства, обладает определенными правами по контролю за соблюдением договорных условий.

5. Переход от кредитования объекта к кредитованию субъекта. Ранее действовавшая схема кредитования отдавала предпочтение объекту кредитования. Наличие запасов товарно-материальных ценностей, производственных затрат, как правило, давало клиенту право на получение кредита; специально возможности возврата ссуды не анализировались; считалось, что главное для клиента - выполнение плана, которое как бы автоматически давало гарантию возврата ссуды. При этом не учитывались степень участия собственных средств в покрытии запасов товарно-материальных ценностей. Более пристальный анализ способности субъектов кредитования возвращать ссуду, степени ликвидности баланса заемщика, выбор форм кредитования, в целом решение о вступлении в кредитные отношения с заемщиком с учетом его кредитоспособности составляют заметное преимущество с учетом его кредитоспособности сложившегося механизма.

6. Новая система кредитования базируется на традиционных общих и специфических принципах, в том числе, срочности обеспеченности и платности. Однако, содержание ряда из них существенно изменилось. Изменения коснулись, в частности, такого общего принципа, как дифференцированность кредитования. Еще несколько лет назад существовала категория хорошо и плохо работающих предприятий, к кредитованию которых применялся дифференцированный подход. В основе оценки предприятия лежала степень выполнения им основных плановых показателей. Сложившаяся в настоящее время система учитывает кредитоспособность клиента, снижающую риск несвоевременного возврата кредита. Впервые при объявлении заемщика неплатежеспособным коммерческий банк вправе поставить вопрос о передаче его оперативного управления администрации, назначенной с участием банка-кредитора, а также о его реорганизации и ликвидации.

Изменения коснулись и принципа обеспеченности кредита, отношения к ссудам, не имеющим непосредственного материального обеспечения (таковым считается сверхнормативный оплаченный остаток товарно-материальных ценностей). Опыт показал, что наличие такого материального обеспечения еще не дает уверенности в своевременном возврате ссуды. Одно дело материальные запасы, медленно оборачивающиеся, не имеющие твердого сбыта, другое дело - легко реализуемые активы, имущество заемщика в целом. Неуверенность в материальных запасах как обеспечения кредита позволило ряду экономистов сделать вывод о том, что кредиты с подобным качеством обеспечения самые ненадежные, в то время как кредит, не обеспеченный товарно-материальными ценностями (их нет в запасах, все они находятся в обороте), напротив, является самым надежным.

7. Переход к таким формам, которые в большей степени гарантируют возврат банковской ссуды. С точки зрения обеспеченности возврата кредита более надежным с позиций мировой практики являются залоговое право (в том числе ипотека, заклад, залог ценных бумаг), поручительства и гарантии, в целом система страхования. Кредитный механизм, органически включающий данные формы, дает возможность банку укрепить свою независимость и тем самым снизить кредитный риск.

В целом можно сказать, что в значительной степени изменившаяся система кредитования предприятий в большей степени соответствует рыночным отношениям, переходу от централизованных к децентрализованным методам управления экономикой.

Классификация банковских кредитов.В зависимости от срока банковские кредиты подразделяются на краткосрочные, долгосрочные, среднесрочные.

Краткосрочные ссуды - это ссуды, срок пользования которыми не превышает 1 года. Объекты кредитования - товарно-материальные ценности, затраты, ценности в расчетах, текущие потребности в платежах.

К долгосрочным ссудам относятся кредиты, сроки которых превышают 3 года; обслуживают потребности в средствах, необходимых для формирования основных фондов, оборотных средств, финансовых активов.

Среднесрочные ссуды - это ссуды, срок пользования которыми составляет от 1 года до 3 лет; обслуживают потребности аналогичные долгосрочным кредитам.

В зависимости от получателя заемщиками выступают государственные предприятия и организации; кооперативы;

арендаторы, граждане, занимающиеся индивидуальной трудовой деятельностью; другие банки; прочие хозяйства, включая органы власти; совместные предприятия и др.

Операции банков по краткосрочному кредитованию.В современной практике кредиты могут учитываться на простом ссудном счете, специальном ссудном счете, отдельном ссудном счете и контокорренте. Общим признаком этих счетов является учет образования и погашения задолженности;

выдача каждой новой ссуды, и следовательно, сумма долга ссудополучателя всегда фиксируется по дебету ссудного счета, а погашение задолженности отражается по кредиту.

Отличие между видами ссудных счетов определяется особенностями кредитования по остатку и по обороту. Кредитование по простому ссудному счету, как правило, представляет собой кредитование по остатку, кредитование во остатку, кредитование по специальному ссудному счету и контокорренту - кредитование по обороту. При кредитовании по отдельному ссудному счету применяется оборотносальдовый метод. Организационная и техническая стороны кредитования предприятий при этом неодинаковы,

Денежные средства с простых ссудных счетов выдаются для покрытия произведенных затрат и под фактически накопленные запасы (остатки) товарно-материальных ценностей. Иное положение возникает при кредитовании по специальным ссудным счетам. Здесь ссуды предоставляются путем оплаты поступающих расчетных документов за товары и услуги. В организационном отношении это приводит к тому, что заемщик, которому открыт простой ссудный счет, должен по мере накопления запасов заявлять свою потребность в кредите, а для определения размера кредита направлять в банк сведения о сверхнормативных оплаченных остатках кредитуемых товарно-материальных ценностей. Только при наличии таких данных банк может установить потребность в ссуде, величину остатков материальных ценностей, подлежащих кредитованию.

В рамках простого ссудного счета в современной практике применяются доверительные кредиты. Это своеобразная льгота для хорошо работающих предприятий. Ссуда выдается на основе письменного ходатайства клиента, его заявления по особой банковской фермер и срочного обязательства. С учетом знания клиента, степени доверия к нему современный коммерческий банк может изменить необходимость предоставления ему того или иного документа. Доверительный кредит - это универсальный кредит; он способен удовлетворять самые разнообразные потребности предприятия, вызванные накоплением запасов товарно-материальных ценностей, отсутствием свободных денежных средств для выплаты заработной платы, платежей в бюджет и др. В целой данный кредит удовлетворяет потребности заемщика в текущих платежах, вызванных его кратковременными потребностями. Срок такого кредита - до 60-90 дней.

Бланковый кредит - это кредит, предоставляемый без обеспечения товарно-материальными ценностями и ценными бумагами. К разряду бланковых кредитов можно отнести и доверительный кредит в случае, когда у него нет обеспечения, поскольку он, как и чисто бланковый кредит, в современной практике предоставляется только тем клиентам, у которых с банком сложились длительные деловые отношения и которые обладают высокой платежеспособностью.

Выдача кредита с простого ссудного счета, как правило, сопровождается зачислением его суммы на расчетный счет в порядке компенсации тех расходов, которые заемщик произвел .-рамена счет своих ресурсов. На практике, однако, кредиты с простого ссудного счета могут выдаваться и в порядке оплаты расчетных документов, свидетельствующих о поступлении кредитуемых ценностей. При кредитовании по специальному и отдельному ссудному счету, а также по контокорренту момент выдачи ссуды не сопровождается проверкой соответствия размера кредита накопленным кредитуемым товарно-материальным ценностям. На стадии оплаты товара нет необходимости представлять в банк заявление на получение ссуды, а также сведение об остатках кредитуемых товаров. Благодаря платежному характеру кредита (по форме предоставления) специальный ссудный счет и контокоррент способствуют своевременному удовлетворению потребностей предприятия в дополнительных денежных средствах.

Характерные черты каждого из видов ссудных счетов можно проиллюстрировать их количеством у того или иного заемщика. Например, простых ссудных счетов у предприятия может быть столько, сколько же у него имеется объектов кредитования, а специальный ссудный счет и отдельный ссудный счет или котокоррент только один. На специальном ссудном счете концентрируется обычно большая часть безналичного оборота предприятий и отражается их общая задолженность банку по полученным кредитам.

Существенно отличаются специальный ссудный счет и контокоррент. Все хозяйственные операции предприятий, кредитующихся по контокорренту, концентрируются на ссудном счете, который представляет собой активно-пассивный счет (в этом случае расчетный счет предприятия как самостоятельный лицевой счет закрывается). Следовательно, обороты по контокорренту шире, чем при кредитовании по специальному ссудному счету.

Масштабы выданных кредитов во многом зависят от исходных правил, которыми руководствуется банк. На практике обычно применяются следующие:

1. Размер кредита определяется в сумме фактического разрыва в платежном обороте. Такая ситуация возникает в том случае, если сложившиеся на данной момент платежи оказываются больше, чем имеющиеся в распоряжении предприятия свободные денежные средства

2. Параметры банковского кредита рассчитываются в сумме предполагаемых платежей. Как и в предыдущем варианте, ссуда выдается в сумме 100%-го разрыва, как доверие, оказываемое клиенту, испытывающему временные финансовые затруднения.

3. Несколько иное положение возникает тогда, когда банк кредитует реальное накопление товарно-материальных ценностей. В данном случае сумма кредита определяется на основании предоставляемых клиентом сведений об остатках кредитуемых товарно-материальных ценностей; размером кредита является их оплаченный остаток.

Похожие работы

... свидетельство о наличии вклада, чаще всего сберегательная книжка. В практике сберегательного дела отдельных стран различают два вида сберегательных вкладов: с законодательно установленным и с договорным сроками оповещения об изъятии средств. К пассивным операциям банка относятся и так называемые привлеченные средства (кредиты, полученные от других банков). Этот вид пассивных операций представляет ...

... Кредитование коммерческих банков на основе рефинансирования портфеля их ресурсов. - Организация безналичных расчетов народного хозяйства. - Организация банковских операций, бухгалтерского учета и статистической отчетности о работе банков. - Государственная регистрация кредитных учреждений. - Организация государственного контроля за деятельностью кредитных учреждений. ...

... в обеспечении расчетов в народном хозяйстве и в нашей стране. В связи с формированием фондового рынка получает развитие и такая функция коммерческих банков, как посредничество в операциях с ценными бумагами. 6. ПАССИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ Операции, связанные с формированием ресурсов банков, относятся к пассивным. Ресурсы коммерческих банков формируются за счет собственных, ...

... государства. (4, стр. 281-282) В своей работе я попробую показать сущность банка с разных общественных позиций, типы банков, их основные операции и роль в экономике. Коммерческие банки. Их основные операции и роль в экономике Функционирование современного рынка опирается на действие четко организованной банковской системы. Существует даже полушутливое изречение: с самого начала мира было три ...

0 комментариев