Навигация

Принципы биржевой работы

34225

знаков

1

таблица

0

изображений

7. Принципы биржевой работы.

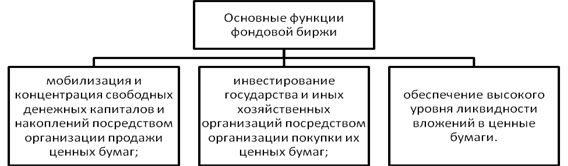

- личное доверие между брокером и клиентом (продавцом или покупателем ценных бумаг), между брокером, между брокером и дилером; - гласность (публикация годовых отчетов компаний - эмитентов, сведений о сделках на бирже, курсов акций компаний); - регулирование деятельности биржевых фирм применением административной биржи и аудиторами жестких финансовых и административных правил. Отсутствие какого бы то ни было регулирования в этой области привело уже к неоправданному обогащению одних за счет незнания предмета биржевой деятельности другими. Не вдаваясь в конкретные примеры, следует отметить, что гарантией от возможного обмана потенциальных вкладчиков может и должен стать Закон о бирже и ценных бумагах. Целью такого Закона должно быть, во-первых, обеспечение открытого характера продаваемых ценных бумаг так, чтобы вкладчики могли принимать решения о вкладах на основе достаточной информации и, во-вторых, предотвращение мошенничества при продаже ценных бумаг. Закон о бирже и ценных бумагах должен содержать по меньшей мере определения, касающиеся: - биржи и ее органов; - биржевой цены и сути маклерской деятельности; - допуска ценных бумаг к биржевой торговле; - сроков биржевой торговли.

8. Как работает фондовая биржа.

Чтобы представить себе процесс работы биржи, представим себе такой пример.

На торговых постах главного операционного зала Нью-Иоркской фондовой биржи предлагают акции таких всемирно известных компаний как, как General Motors и R.S.A. Если вы отдаете распоряжение о покупке акций, биржевой брокер, работающий в операционном зале и представляющий фирму, клиентом которой вы являетесь, получит ваше распоряжение от "телефонного клерка" из своего бюро и направится к определенному месту. Он знает, что именно здесь находится маклер-специалист, занимающийся торговлей акциями, а также другие брокеры, получившие распоряжения о покупке или продаже этих акций. Здесь и будет совершена ваша сделка. По дороге от своего телефонного бюро на торговый пост брокер получит представление о движении цен на рынке в целом, бросив взгляд на ленту тикера, воспроизводящих на флуорисцентных экранах в каждом углу операционного зала . Сведения о ценах поступают на экраны из операционных кабин, поднятых выше уровня пола по периметру операционного зала. Все акты купли-продажи заключаются на внешней стороне торгового поста. Каждый пост торгует примерно 90 наименованиями различных акций в различных секциях, расположенных по периметру поста. На долю каждой секции приходится примерно 10 наименований акций. По табло над каждой секцией можно узнать, какими именно акциями в ней торгуют. Под ними расположены указатели,отражающие цены, присвоенные акциям при заключении последней сделки, а также сравнение последней цены с ценой предыдущей сделки. Знак плюс, или "движение цены вверх", означает повышение цены, а знак минус или "движение цены вниз" - удешевление акций. Когда клиент решает продавать или покупать акции, он отдает распоряжение своему местному брокеру. Затем брокер звонит в центральный офис своей фирмы в Нью-Йорке. Оттуда распоряжение передается клерку этой фирмы, дежурящему в телефонном бюро в операционном зале биржи (разумеется, кроме тех случаев, когда распоряжение приходит на биржу по телетайпу. Некоторые фирмы имеют в телефонных бюро места для 1-2 клерков, но одна крупная фирма располагает, например, 40 местами на девяти постах. Когда клерк получает приказ по телефону, он стенографирует его и передает для исполнения своему брокеру, находящемуся в зале. Такой механизм используется потому, что находиться в операционном зале могут только члены биржи. Если брокера в это время нет в бюро, клерк может вызвать его с помощью карманного радиопередатчика или нажав кнопку, находящуюся на посту фирмы. Каждому брокеру присваивается номер, и когда клерк нажимает на кнопку, номер высвечивается на больших табло для объявлений, расположенных в каждом зале биржи. Если клерк знает, что брокер занят выполнением других распоряжений, он прибегает к услугам так называемого "двухдолларового брокера", независимого члена фондовой биржи, не связанного с фирмами, вступившими в биржу. Такие брокеры имеют свои места на ней и зарабатывают на жизнь тем, что выполняют распоряжения других брокеров или брокерских фирм, если те слишком перегружены деловыми поручениями и не могут справиться с ними без посторонней помощи. "Двухдолларовые брокеры" получили свое название в те дни, когда комиссионное распоряжение составляло именно такую сумму. В наши дни размер их комиссионного вознаграждения (брокерская комиссия) за совершение сделки оговаривается в каждом конкретном случае. При заключении сделки брокерам не нужно обмениваться письменными обязательствами. Каждый брокер записывает данные другого брокера, которому он продал или у которого купил акции, и цену, на которой они сошлись.

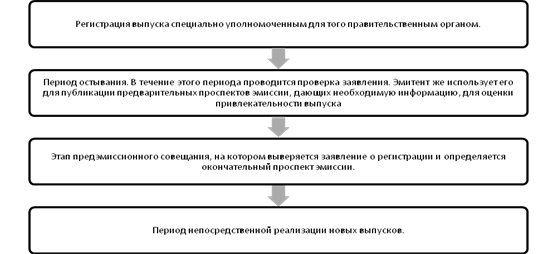

Правилами Нью-Иоркской фондовой биржи предусмотрено, что все предложения цены по покупке или продаже акций делаются вслух. Запрещены какие бы то ни было секретные сделки в операционном зале. Более того, брокер не может заключить сделку между своими клиентами без представления в торговый зал их распоряжений о покупке или продаже. Например, брокер может иметь срочное распоряжение о покупке 100 акций и другое срочное распоряжение о продаже 100 акций той же компании. Он не в праве замкнуть "друг на друга" эти распоряжения и распределить акции между своими клиентами. Он обязан послать оба распоряжения в операционный зал, где осуществляется вся надлежащая процедура предложения цены продажи и цены покупки. Только в очень редких случаях в основном, когда речь идет о тысячах акций, допустима процедура "внерыночного замыкания" клиентов. Но, во-первых, даже в этих случаях и покупатель, и продавец должны быть поставлены в известность о том, что их интересы пересеклись, а во-вторых, необходимо получение особого разрешения на фондовой бирже. Многие годы наблюдатели писали отчет о продаже: название акции, число проданных акций и цену, а затем передавали эти ведения посыльному, который, в свою очередь, передавал их по пневмопочте от каждого поста в комнату, где расположен тикер - биржевой аппарат, передающий котировки ценных бумаг. Сообщения о продаже отпечатывались и передавались на аппараты, установленные в офисах брокерских контор по всей стране. Современная техника пришла на помощь "осажденной" информацией бирже, значительно ускорив операции. Теперь после заключения сделки биржевому наблюдателю необходимо лишь провести карандашом по специальным кодовым матрицам: символ акций, их количество, цена - и вставить карточку в сканер. Он автоматически считывает основные данные с карточки и передает информацию на компьютер. Компьютер используется вместо тикера для выдачи напечатанных сообщений, представляя • информацию о каждой осуществленной сделке или в распечатанном виде, или на экране дисплея. Таким образом, каждый в течение нескольких секунд может получить основную информацию о любой сделке.

9. Заключение. Биржевая психология.

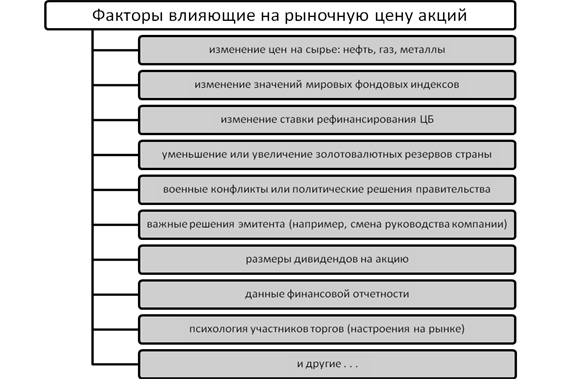

Наряду с факторами, влияющими на приток и отток капиталов или ценных бумаг, существуют факторы чисто технического порядка. Они связаны с самим механизмом биржи. Среди них прежде всего следует отметить влияние некоторых методов управления портфелем ценных бумаг, а затем уже - влияние позиции срочного рынка, и , наконец - особую биржевую психологию.

К биржевой психологии следует отнести 2 очень характерных элемента биржевой коньюнктуры:

Прежде всего - это фактор прогнозирования, который на основании срочных сделок, проводимых биржевыми маклерами, предугадывает результат еще до совершения какого-либо события. В ожидании политического кризиса или введения нового налога, влияющего на рынок, курс может стать очень нестабильным еще до наступления кризиса или до принятия биржевого закона. Доказательством этому может послужить то. что уже при свершившимся факте иногда происходит повышение курса (после понижения), что может ввести в заблуждение неопытного оператора: а происходит это зачастую из-за того, что на бирже преувеличивается информация о последствиях ожидаемых событий.

Итак, фактор преувеличения можно рассматривать в качестве второго основного признака биржевой психологии. На биржу самыми неожиданными путями поступают самые различные новости. Сведения быстро распространяются от одного лица к другому, при этом часто преувеличиваются и искажаются. Как на рынке определенной ценной бумаги, так и на рынке самых разнообразных ценных бумаг, любое важное событие (хорошее или плохое) имеет определенное последствие, которое в дальнейшем корректируется, и общая ситуация проясняется и стабилизируется. При хорошей новости (при преувеличение последствия) происходит особенно интенсивная продажа. Напротив, при плохой новости биржевики, играющие на понижение (и сыгравшие на самое худшее), "откупаются". В обоих случаях говорят, что налицо - техническая реакция.

Наконец, не нудно считать, что любая сделка на куплю- продажу происходит на основании внимательного изучении общего состояня рынка, разумной оценки современного валютного курса с учетом всех элементов, изложенных нами ранее.

Мы видим, что при совершении сделки противопоставляются 2 операции, которые совершаются противоположными выводами: то есть один продает определенную ценную бумагу, другой - ее покупает. Однако это не означает, что участники сделки долго размышляли, прежде чем осуществить какую-либо операцию. Совершенно очевидно, что многие следуют моде, то есть проявляют интерес то к ценным бумагам нефтяных компаний, то к бумагам золотых приисков, то - предприятий химической промышленности. Другие, напрмер, покупают акцию по номеру, выпавшему при игре в рулетку; третьи покупают по настроению или после ознакомления со своим гороскопом. В итоге можно сказать, что поведние биржи в разное время зависит от множества факторов (зачастую не зависящих друг от друга), предугадать которые, как весьма и весьма сложно.

ЛИТЕРАТУРА:

1. P. Гильфердинг "Финансовый капитал", М., Издательство Социально-экономической литературы, 1959 г.

2. К.А.Улыбин, И.С.Харисова "Брокер и биржа", М., "Информбизнес", 1991г.

3. Торопов Д.А. "Биржевая торговля ценными бумагами, золотом,валютой", ТОО "Община", М., 1992г.

4. В.А. Медведев "Биржа", М., 1991г.

5. Льюис Энджел и Брэндан Бойд "Как покупать акции", М., 1992г.

6. В.В. Остапенко "Акционерное дело и биржевые операции", М., "Экономика", 1992г.

7. Гастон Дефоссе "Фондовая биржа И биржевые операции", М., Издательство "Феникс", 1992г.

8. Алехин Б.И. "Рынок ценных бумаг. Введение в фондовые операции", М., Финансы и статистика, 1991г.

Похожие работы

... биржа – организованный, регулярно функционирующий рынок ценных бумаг и других финансовых инструментов, один из регуляторов финансового рынка, обслуживающий движение денежных капиталов. Роль фондовой биржи в экономике страны определяется, прежде всего, степенью разгосударствления собственности, точнее – долей акционерной собственности в производстве валового национального продукта. Кроме того, ...

... между различными субъектами хозяйственной жизни. В итоге функционирование вторичного рынка обеспечивает постоянную структурную перестройку экономики в целях повышения её рыночной эффективности и выступает столь же необходимым для существования фондового рынка, как и первичный рынок. Однако роль вторичного рынка этим не ограничивается. Вторичный рынок обеспечивает ликвидность ценных бумаг, ...

... -ра финансирования внутреннего государственного долга к концу 90-х гг. 10-20% - облигации в активах специализированных инвестиционных фондов 30-60% - в активах предпри-ятий и у населе-ния Механизм функционирования фондовой биржи (на примере управления портфелем ГКО). Сначала следует рассмотреть модель взаимозависимости секторов денежного рынка. Сектор межбанковских кредитов (МБК) ...

... числа заявок. Установленный в результате этого курс считается официальным. Для более полного информирования публики о курсах в бюллетенях о курсах вносятся дополнительные пометки. По срокам сделки на фондовой бирже, так же, как и на товарной делятся на кассовые, срочные, и их механизм в принципе одинаков. К кассовым сделкам, которые в настоящее время являются преобладающими на всех ...

0 комментариев