Навигация

Управление портфелем ценных бумаг

72244

знака

7

таблиц

13

изображений

Сыктывкар, 1998

| КОМИ РЕСПУБЛИКАНСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ И УПРАВЛЕНИЯ ПРИ ГЛАВЕ РЕСПУБЛИКИ КОМИ Санкт - Петербургский университет экономики и финансов ВЫСШАЯ ЭКОНОМИЧЕСКАЯ ШКОЛА Специальность 06.11.00 “Менеджмент” Специализация “Финансовый менеджмент” Управление портфелем ценных бумаг ДИПЛОМНАЯ РАБОТА Научный руководитель к.э.н., доцент ______________ _____________________________ Подпись студента _____________________________ Дата _________________________ |

СОДЕРЖАНИЕ

| Введение | 3 | ||

| Глава | 1. | Инвестиционная деятельность на рынке ценных бумаг | 5 |

| 1.1. | Инвестиции в рыночные ценные бумаги | 5 | |

| 1.2. | Модели портфельного инвестирования | 6 | |

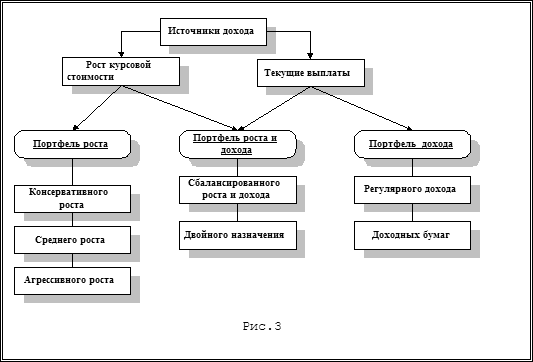

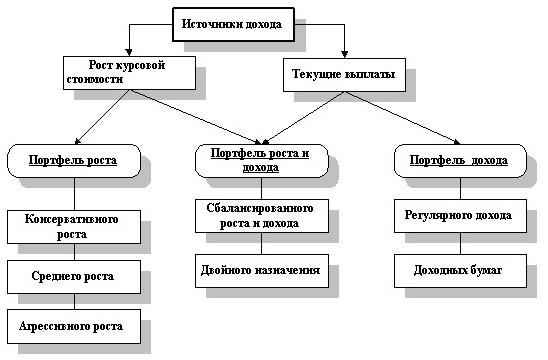

| 1.3. | Типы портфелей | 8 | |

| 1.4. | Фундаментальный анализ | 14 | |

| 1.5. | Технический анализ | 16 | |

| 1.6. | Сопоставление технического и фундаментального анализа | 17 | |

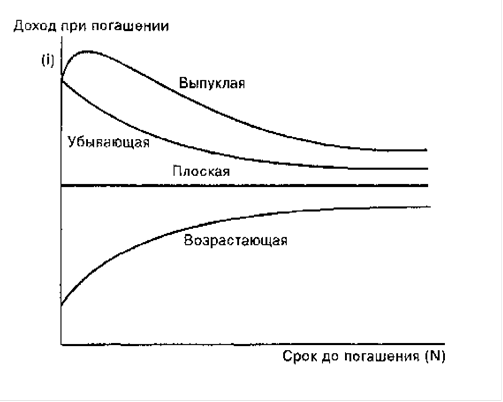

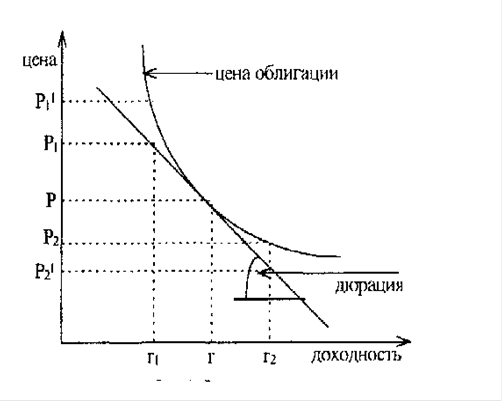

| Глава | 2. | Технический анализ | 19 |

| 2.1. | Разновидности методов технического анализа | 19 | |

| 2.2. | Классификация методов технического анализа | 21 | |

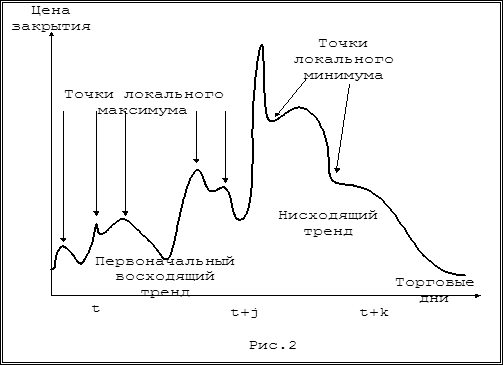

| 2.3. | Тенденция и её основные характеристики | 21 | |

| 2.4. | Модели перелома | 23 | |

| 2.5. | Модели продолжения тенденции | 24 | |

| 2.6. | Японские свечи (Japanese Candlesticks Charting) | 26 | |

| 2.7. | Метод скользящих средних | 36 | |

| 2.8. | Осцилляторы | 37 | |

| Глава | 3. | Практическое применение методов технического анализа при управлении портфелем ценных бумаг | 41 |

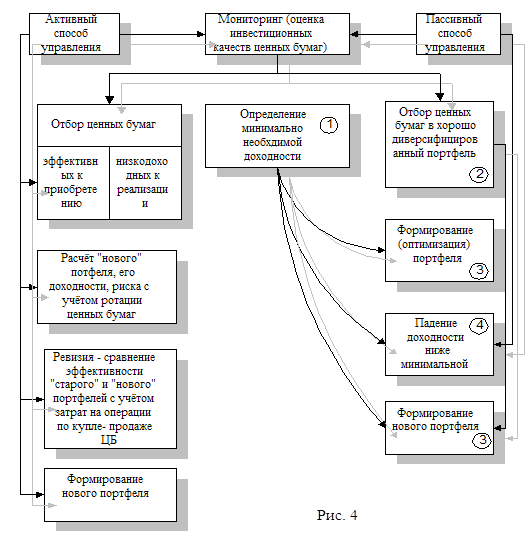

| 3.1. | Формирование портфеля ценных бумаг | 41 | |

| 3.2. | Примеры принятия решения покупки-продажи ценных бумаг | 42 | |

| Заключение | 46 | ||

| Список использованной литературы | 51 | ||

Введение

Способность предприятий гибко использовать рыночную ситуацию и меры регулирования имеют важнейшее значение в повышении эффективности производства в условиях рыночной экономики. Руководство предприятия должно стремиться к наиболее оптимальному использованию свободных финансовых ресурсов, которое позволило бы предприятию получить максимальную прибыль.

Ценные бумаги необходимый атрибут развития рыночного оборота. Эффективное управление движением капитала в рамках фирмы предполагает вложение временно свободных средств в ценные бумаги для извлечения дополнительной прибыли от роста курсовой стоимости ценной бумаги. Безусловно, в настоящее время, вложения денежных средств в российские ценные бумаги являются достаточно рискованным способом приращения капитала, в связи с неразвитостью фондового рынка России, который характеризуется:

неустойчивостью, зависящий в достаточно большой степени не от экономических показателей российских эмитентов, а политической ситуации в стране;

отсутствием полной законодательной базы, регулирующей рынок ценных бумаг, которая, необходимо отметить, появляется;

неликвидностью большинства ценных бумаг российских эмитентов;

большим спрэдом (разницей между ценой покупки и ценой продажи);

отсутствием на рынке открытой информации о производственных результатах предприятий, чьи акции обращаются на вторичном рынке.

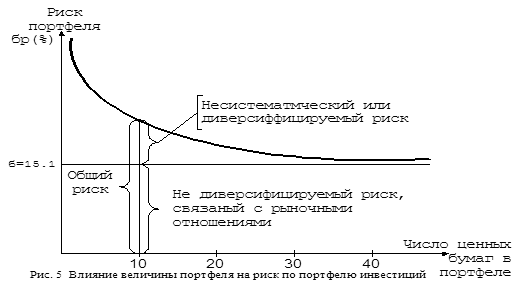

Многолетняя статистическая база по каждому из интересующих эмитентов и широкая выборка объектов инвестирования, отвечающих типовым требованиям, два необходимых условия для создания классического портфеля. Период цивилизованного функционирования российского фондового рынка существует чуть больше двух лет, да и количество действительно ликвидных корпоративных ценных бумаг пока не позволяет моделировать принципиально различающиеся варианты портфеля.

Тем не менее портфельный подход к управлению инвестициями уже сегодня целесообразен.

Существуют различные теории портфельного инвестирования.

Цель данной работы показать возможность управления портфелем ценных бумаг с помощью технического анализа.

В соответствии с поставленной целью в работе рассмотрены основные методы технического анализа, применяемые отделом ценных бумаг предприятия при управлении портфелем ценных бумаг:

Метод японских свеч (Japanese Candlesticks Charting).

Метод “Скользящих средних” (Moving Averege).

Осциллятор Индекс Относительной Силы (Relative Strength Index).

В настоящей работе описываются разновидности методов технического анализа, их классификация, основные термины.

Рассматриваемый способ управления портфелем ценных бумаг методом технического анализа показывает, что он является одним из самых наглядных и при умелой интерпретации индикаторов и графиков, построенных на статистической базе, помогает принимать правильное решение в покупке-продаже ценных бумаг.

Глава 1. Инвестиционная деятельность на рынке ценных бумаг

Похожие работы

... . Формируют свой инвестиционный портфель спекулятивными ценными бумагами низкого качества с колеблющимся курсом, пытаются играть на изменении курса национальной валюты. 2. Управление портфелем ценных бумаг 2.1. Мониторинг портфеля Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, ...

... дохода, как правило, определяется по отношению к цене приобретения облигации: Ст = ДХ/PC, (9) где РC – рыночная стоимость (цена приобретения) облигации. 1.2 Формирование и управление портфелем ценных бумаг Основные принципы формирования портфеля инвестиций [2, 4, 5]: безопасность вложений (стабильность дохода, неуязвимость на рынке инвестиционного капитала); доходность вложений; ...

... инвестиционные компании и фонды, которые осуществляют инвестиции в ценные бумаги по поручению своих клиентов [14, С. 311]. 2. Анализ деятельности по доверительному управлению ценными бумагами на фондовом рынке России 2.1 Осуществление деятельности по доверительному управлению портфелем ценных бумаг и средствами, предназначенными для инвестирования в ценные бумаги Согласно Приказу ФСФР ...

... как в длительной перспективе плюсы и минусы от изменения их цены будут гасить друг друга. 4. Особенности практики управления портфелями ценных бумаг в России Российскому рынку по-прежнему характерны негативные особенности, препятствующие применению принципов портфельного инвестирования, что в определенной степени сдерживает интерес субъектов рынка к этим вопросам. В дополнение к уже описанным ...

0 комментариев