Навигация

Проблеми залучення зарубіжних інвестицій в Україну

30668

знаков

1

таблица

0

изображений

Змiст Реферату

Україна і інвестиції 2

Передумови: 2

Альтернативні шляхи розв’язання проблеми: 4

Альтернатива 1. 4

Альтернатива 2. 4

Альтернатива 3. 5

КритерII оцiнки альтернативних шлязхiв розв’язання проблеми: 6

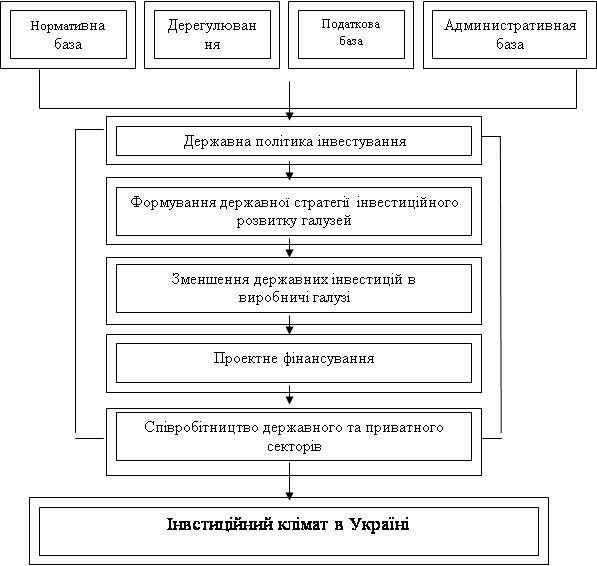

Державне регулювання іноземного інвестування в Україні 7

Висновки_ 11

Лiтература 12

Україна і інвестиції

Іноземні інвестиції є провідником сучасних технологій виробництва та управління, своєрідною „перепусткою” на світові ринки товарів та капіталів, дозволяючи при цьому компенсувати дефіцит національних грошових коштів.

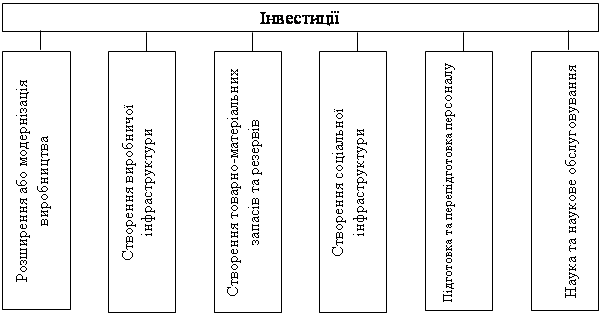

На сьогоднішній день потреба в інвестиціях для структурної перебудови української економіки зростає. Цікаво буде відмітити, що валові інвестиції в основний капітал в Україні за 1994 – 2001 роки склали 47 млрд. доларів.

Визначення проблеми:

Непривабливий інвестиційний клімат в Україні, що негативно впливає на можливості активізації процесу залучення прямих іноземних інвестицій в економіку країни.

Передумови:

В умовах ринкового трансформування економіки України дуже гострою є потреба в значних іноземних інвестиціях. Для більшості країн з перехідною економікою ефективно використаний іноземний капітал стає ключовим фактором їх розвитку. Звичайно, залучення іноземних інвестицій відіграє важливу роль і в структурі пріоритетів української економіки.

За розрахунками, загальний обсяг необхідних іноземних інвестицій в економіку України становить понад 40 млрд дол США. Україна має потенційні можливості для ефективного освоєння інвестицій на суму 2-2,5 млрд дол США на рік. Такі кошти протягом 5 років дозволять реконструювати пріоритетні галузі промисловості.

Станом на 01.01.2001 р. Обсяг прямих іноземних інвестицій в Україну з часу здобуття нею незалежності становив 3,9 млрд омі США. Порівняно із зарубіжними країнами з перехідною економікою ці обсяги незначні і не задовольняють навіть незначної частини наявного попиту. Потреба економіки країни в 10 разів перевищує надходження.

В Україні існують об’єктивні й суб’єктивні фактори, які негативно впливають на процес іноземного інвестування, а саме:

- залучення іноземних інвестицій відбувається в умовах економічної кризи. Дехто з інвесторів призупинив діяльність на території України, висловлюючи свою невпевненість у подальшому співробітництві, подаючи запити щодо економічної політики уряду;

- нестабільне законодавство, відсутність надійних гарантій захисту від його змін для іноземних інвесторів;

- повільні темпи приватизації. Іноземні інвестори, банки та фінансові організації при вкладанні коштів у інвестиційні проекти віддають перевагу приватним підприємствам;

- невирішеність питання щодо надання у приватну власність земельних ділянок під об’єкти, що приватизуються;

- темпи інфляції залишаються на значно вищому рівні, ніж у країнах Західної Європи і США;

- низька купівельна спроможність значної частини населення зменшує можливість реалізації на внутрішньому ринку продукції, що могла б вироблятися на новостворених або реконструйованих із допомогою іноземного капіталу підприємствах;

- невисокий рівень розвитку інфраструктури, яка могла б забезпечити швидкий оперативний зв’язок України з іншими країнами, надавати необхідні послуги для оперативного управління діяльністю підприємств з іноземними інвестиціями.

Отже, в Україні сформувався малосприятливий інвестиційний клімат, який спричинив брак стратегічних іноземних інвестицій.

Суттєвим чинником у виникненні в Україні нинішньої ситуації, пов’язаної з відтворювальними процесами, є недосконала фінансова, у тому числі податкова, політика. Чинна податкова система має бути скоригована за такими основними позиціями: регламентація взаємовідносин між державою і платниками податків; омікиьсясть і стабільність податкової системи протягом фінансового року, її простота і доступність; відповідальність за ігнорування податкового законодавства; скорочення кількості податків і суттєве спрощення процедури їх збирання; загальне зниження податкового тягаря і захист вітчизняних виробників; посилення стимулювання капіталовкладень, інвестиційної та інноваційної діяльності; реформування амортизаційної політики; підвищення ролі майнового і земельного оподаткування, ресурсних платежів; реформування системи розподілу доходів; скорочення пільг.

Помірковані інвестори усвідомлюють, що прибутковість капіталу після оподаткування визначають не лише законодавчо встановлена ставка податку на прибуток підприємства, а й спосіб обчислення цього прибутку, зокрема – нарахування амортизації, облік запасів, віднесення процента за кредит і збитків до складу виробничих затрат. Крім того, у багатьох країнах існують додаткові стимули інвестування, тобто зменшення оподатковуваного прибутку на суму капітальних затрат, і податкові інвестиційні кредити.

На початку 90-х років загальною тенденцією в країнах Центральної та Східної Європи було утворення так званих „правових анклавів” для іноземних інвесторів. Було гарантовано захист від змін законодавства, націоналізації, забезпечено репатріацію прибутків, а також надано податкові пільги. Україна також пішла цим шляхом. Так, Декрет №55-93 Кабінету Міністрів України „Про режим іноземного інвестування”, що набрав чинності у червні 1993 р., на п’ятирічний строк звільняв від оподаткування прибутки підприємств із кваліфікованими іноземними інвестиціями (фірми, в яких від 10 до 100% статутного фонду належали нерезиденту). Але Закон України „Про оподаткування прибутку підприємств”, що діяв з 1 січня 1995 p., скасував податкові канікули для підприємств з іноземними інвестиціями, заснованих після введення цього Закону. Цей захід відповідає головним вимогам, що ставляться до податкової системи, яка має забезпечити: ефективність – тобто мінімізувати вплив оподаткування на використання ресурсів в умовах ринку, рівність – тобто зрівняти податкові зобов’язання всіх платників податку, а також простоту застосування. Впровадження однакових правил гри вважається ознакою стабілізації податкового законодавства, що може компенсувати іноземним інвесторам зростання податкового тягаря.

Консультації (зацікавлені сторони):

Залученню прямих іноземних інвестицій сприяє процес формування інституційного середовища. Україна, з одного боку, поступово включається в діяльність міжнародних економічних структур, а з другого – досить інтенсивно розвиває внутрішні ринкові організаційні структури та інститути. Сформовані та діють інститути, що регулюють або забезпечують зовнішньоекономічну діяльність: Міністерство економіки та європейської інтеграції, валютно-економічне управління Міністерства фінансів, Державна митна служба, відповідні підрозділи і служби в інших відомствах.

У квітні 1997 р. Була створена Консультативна рада з питань іноземних інвестицій під головуванням Президента України, яка є, по суті, форумом з політичного діалогу між основними творцями економічної політики України та керівниками великих іноземних компаній.

У тому ж 1997 р. Було утворено Палату незалежних експертів для вирішення суперечок між іноземними інвесторами та українськими органами виконавчої влади і місцевого самоврядування.

Моделювання проблеми:

На макроекономічному рівні надходження прямих іноземних інвестицій регулюється такими інструментами, як податки, тарифи, амортизація, заробітна плата, ціни і валютний курс.

А на мікроекономічному – інструментами, що детермінують функціонування фірми (вимоги до власності; місцеве регулювання рівня цін; лімітування фінансових засобів для інвестицій і набору робочої сили; експортні обмеження; ліцензування імпорту; контроль за використанням технології та іноземної валюти; величини відпускних цін).

Метою політики у сфері іноземного інвестування є створення сучасом політичної системи регулювання, яка б підвищила інвестиційну привабоміки економіки та забезпечила потужні мотивації нерезидентів щодо вкладення коштів. Особливо ефективним важелем успішного вирішення цього завдання може стати, за певних обставин, податкова політика щодо іноземних та внутрішніх інвестицій.

Проаналізуємо фіскальні методи стимулювання іноземних інвестицій, а саме: зниження податку на доходи корпорацій, податкові канікули, прискорена амортизація, зменшення оподаткованого прибутку на суму інвестицій, використання податкового інвестиційного кредиту.

Дії українського уряду в галузі оподаткування корпоративних прибутків зосереджені на двох суперечливих цілях:

Похожие работы

... , коли резидент однієї країни володіє десяти чи більше процентами звичайних акцій чи голосів інкорпорованого підприємства чи має еквівалентну участь в неінкорпорованому підприємстві. Суть та причини прямих зарубіжних інвестицій Саме поняття інвестиції (від лат. Investio - одягаю) значить вкладення капіталу в галузі економіки як в самій країні, так і за її межами. Інвестиції – це грошові, ...

... ізації відтворювальних процесів в Україні. // Природа людини і динаміка соціально-економічних процесів: Зб. статей, вип.1,- Д.: Наука і освіта, - 1998. – С. 45. 49. Бачевська Ж. Проблеми правового регулювання інвестиційної діяльності.// Економіка, фінанси, право. - 1997. - №8. – С. 16-20. 50. Безуглий А.А. Вплив амортизаційної політики на прибуток і доходи бюджету // Фінанси України. - 2000. ...

... Очікувані результати: o У результаті реалізації реформ очікується створення спільно з науково-дослідними установами НААН України та Міністерства аграрної політики України Регіональних центрів інноваційного розвитку АПК. o Буде скоординована та інтегрована система взаємодії аграрної освіти та науки, спрямованої на інноваційний розвиток АПК. o Поглибляться та розширяться міжнародні зв’язки з ...

... ії. Протее чинний рівень потоку ПІІ по відношенню до ВВП уже є порівнювальним із показниками більшості країн Східної Європи. 4.1 Аналіз негативних і позитивних тенденцій перебігу взаємної інвестиційної діяльності Детальніший аналіз процесу залучення польських інвестицій в Україну дозволяє виявити цілу низку негативних тенденцій: 1. Обсяги надходження інвестицій з Польщі в українську ...

0 комментариев