Навигация

2.4. Расчеты аккредитивами.

| Аккредитив — это форма расчетов, при которой банк-эмитент по поручению своего клиента обязан выполнить платеж третьему лицу (бенефициару — продавцу, исполнителю работ) и предоставить полномочия другому банку (представляющему — банк продавца, который по поручению банка-эмитента выполняет аккредитив). |

Аккредитивы бывают:

| покрытый — это аккредитив, который предусматривает предварительное бронирование средств плательщика на отдельном счете в банке-эмитенте или исполняющем банке; |

| непокрытый — это аккредитив, оплата по которому гарантируется банком-эмитентом за счет банковского кредита; |

| отзывной — это аккредитив, который может быть заменен или аннулирован банком-эмитентом без предварительного согласия продавца-бенифициара; |

| безотзывной — аккредитив, который может быть изменен или аннулирован при согласии продавца-бенефициара, для которого он был открыт. |

Аккредитивы в исполняющем банке (банке продавца) могут выполняться по поручению банка-эмитента в виде:

| депонированных — путем списания средств со специального счета "Аккредитивы", который открыт в исполняющем банке; |

| гарантированных — при которых предоставляется право исполняющему банку (банк продавца) списывать средства счета банка-эмитента при установлении корреспондентских отношений между банками. |

Движение

документов

при аккредитивной

форме расчетов

можно представить

следующей

схемой.

Рис. 2.4. Расчеты аккредитивами

Каждый аккредитив предназначается для расчетов только с одним продавцом и не может быть переадресован.

С аккредитива не могут выдаваться наличные деньги и оплачиваться товар на ответственном хранении у покупателя. Закрытие аккредитива возможно или по истечении срока его действия в пределах 15 дней со дня открытия или при использовании средств — досрочно.

В случае закрытия аккредитива остаток денежных средств направляется на расчетный счет

покупателя.

Аккредитивная форма расчета дает поставщику уверенность, что товар будет отгружен после выставления суммы аккредитива. В отличие от предоплаты и аванса при аккредитивной форме расчета продавец может использовать выставленную сумму денег только после отгрузки товара. Это способствует соблюдению условий договора. При непоставке (недопоставке) товара деньги в обязательном порядке будут возвращены покупателю. Продавец при данной форме расчета полностью уверен, что деньги перечислены, так как они находятся в обслуживающем продавца банке. Преимущества аккредитива в том, что эта форма расчета надежна, проста и привлекательна как гарантия оплаты.

Для покупателя недостатком аккредитива, как и при предоплате или авансе, является то, что на определенное время деньги выводятся из оборота — они "замораживаются" в банке покупателя. Недостаток аккредитива для продавца по сравнению с предоплатой или авансом состоит в том, что деньги нельзя использовать до момента поставки товара.

2.5. Расчеты векселями

В Украине применение векселей в хозяйственном обороте стало возможным в связи с принятием постановления Верховным Советом Украины 17 июня 1992 г. "Об использовании векселей в хозяйственном обороте Украины", а также с принятием Национальным банком Украины в 1993 г. "Порядка совершения банками операций с векселями" и Положения "О переводном и простом векселе".

| Вексель представляет собой составленное по установленной форме письменное долговое обязательство, дающее его владельцу бесспорное право требовать уплаты указанной в векселе суммы с лица, выдавшего вексель, или его поручителя в определенный срок и в определенном месте. |

Предметом вексельного обязательства могут быть только деньги (национальная или иностранная валюта). Различают два основных вида векселей:

простой (вексель-соло);

переводной (тратта).

| Простой вексель — есть письменное долговое обязательство, установленной законом формы. |

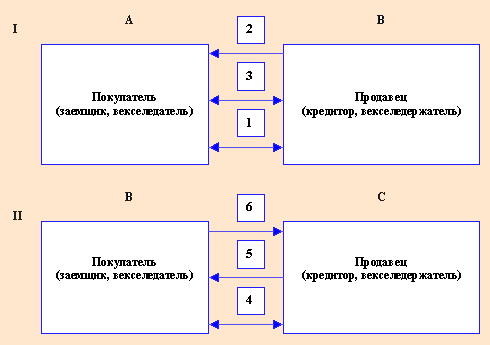

При купле-продаже товаров покупатель (заемщик) оформляет и передает продавцу (кредитору) простой вексель. В таком векселе участвуют два лица:

векселедатель, который обязуется уплатить по выданному им векселю

в

екселедержатель, которому принадлежит право на получение платежа по векселю.

Использование простого векселя при расчетах за товар можно Ёпредставить в следующем виде.

Рис. 2.5. Расчет простым векселем

В соответствии с законодательством все предприятия, задействованные в цепи вексельных расчетов, ответственны за возвращение долга перед векселедержателем. Это правило уменьшает риск при расчетах, способствует снижению просроченной дебиторской задолженности.

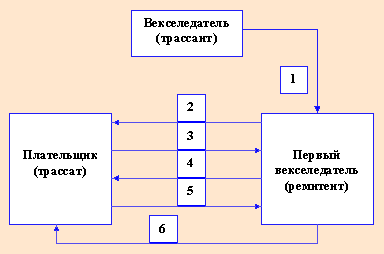

| Переводной вексель (тратта) представляет собой поручение кредитора (трассанта) — лица, выдавшего вексель заемщику (трассату), в соответствии с которым последний обязан уплатить в указанный срок обозначенную в векселе сумму третьему лицу (ремитенту). |

Выдать (трассировать) переводной вексель — значит принять на себя обязательство гарантии акцепта и платежа по нему. Значит, трассировать на другого возможно в том случае, если векселедержатель (трассант) имеет у плательщика (трассата) в распоряжении ценности на сумму трассируемого векселя. В отличие от простого векселя в переводном участвуют не два, а три лица:

векселедатель (трассант) —выдающий вексель;

векселедержатель (или первый приобретатель), получающий вместе с векселем право требовать по нему платеж;

плательщик (трассат), которому векселедержатель предлагает произвести платеж (в векселе это обозначается словами "заплатите" или "платите").

Расчеты переводным векселем за поставленную продукцию можно представить следующей схемой.

Рис. 2.6. Расчет переводным векселем

Действия по данной схеме позволяют трассату не отвлекать оборотные средства и не брать кредиты в банке, а это способствует ускорению взаиморасчетов, улучшению его финансового состояния.

Если продавцу товара требуются деньги до срока погашения полученного векселя под поставленный товар, то он может продать свой вексель другому лицу, но по цене, обычно, меньшей, чем номинальная, указанная в векселе. Продажа векселя удостоверяется индоссаментом. В этом случае новый векселедержатель получает право требования долга с покупателя товара. Преимущества векселей заключается в следующем:

для покупателя товара — сокращение потребности в оборотных средствах, привлечение к оплате за товар третьего лица, имеющего средства, а также возможность использования для оплаты товара векселей, полученных от своих должников;

для продавца товара повышение гарантий оплаты за счет поручителя в ответственности всех векселедателей перед векселедержателем;

возможность продажи векселей до срока их погашения должниками и получения необходимых оборотных средств.

Недостаток применения векселей при использовании их в расчетах за товары заключается прежде всего в том, что кроме договора поставки требуется оформление еще одного документа — векселя. Для этого покупатель должен в отдельных случаях получить согласие надежного поручителя — банка.

Таким образом экономическое значение введения вексельного обращения состоит в:

ускорении расчетов и оборачиваемости финансовых ресурсов,

увеличении надежности расчетов и уменьшении неплатежей;

расширении возможностей кредитования, предоставлении покупателем отсрочки платежей, уменьшении потребности в банковском кредите;

упрощении безналичных расчетов в народном хозяйстве.

Недостаточное использование векселей в хозяйственном обороте Украины объясняется определенными сомнениями со стороны предприятий относительно способности этой ценной бумаги служить надежным расчетно-платежным средством в ситуации всеообщего кризиса платежей.

С одной стороны, отпускать продукцию в кредит (по векселю) может только предприятие, не испытывающее финансовых затруднений и способное ждать оплаты. С другой стороны, во избежание риска продавец будет принимать векселя только от платежеспособного предприятия, которое может рассчитаться без использования векселя, или от стабильно работающего предприятия у которого не будет затруднений погасить выданный вексель.

Между тем, кризис платежей отражает ситуацию, когда финансово надежных предприятий — очень мало. И если в цепочке оборота векселя оказывается хотя бы одно неплатежеспособное предприятие, то могут прекратиться все расчеты с использованием векселя.

| Платежное требование — это письменное требование получателя платежа на оплату. |

Платежное требование применяется в случае бесспорного взыскания и безакцептного списания средств. Бланк платежного требования с сопроводительным реестром представляется взыскателем в банк, в котором открыт расчетный счет плательщика. В платежном требовании указывается назначение платежа и основание (статья законодательного акта) на право бесспорного взыскания и безакцептного списания средств.

Ответственность за правильность взыскания и безакцептного списания средств несет взыскатель.

| Инкассовые поручения (распоряжения)— это форма безналичного расчета, которая применяется в случае взыскания в бесспорном порядке сумм финансовых санкций согласно приказам Госкомрезерва Украины, суммы недоимки в бюджет по налогам, налоговым кредитам, штрафов, начисленных государственными налоговыми инспекциями Украины. |

Порядок оформления инкассовых поручений должен отвечать требованиям установленных стандартов других расчетных документов, применяемых в безналичных расчетах в Украине. При неполном (неправильном) заполнении инкассового поручения банк должен возвратить его без выполнения.

ЗАКЛЮЧЕНИЕ

В заключении перечислим принципы для организации безналичных расчетов.

Организация безналичных расчетов базируется на определенных принципах (содержание принципов может меняться в зависимости от экономической ситуации):

Средства предприятий подлежат обязательному хранению в банках, за исключением остатков наличности в кассах в пределах установленного банком лимита и норм расходов из выручки, которые предусмотрены порядком ведения кассовых операций в хозяйстве Украины.

Безналичные расчеты между предприятиями осуществляются через банковские учреждения путем перечисления средств со счета плательщика на счет получателя средств.

Средства со счета предприятия списываются по распоряжению владельца, а в случае отсутствия средств на его счете в достаточной сумме, банк осуществляет его платеж в соответствии с установленной законодательством очередностью. В случаях, предусмотренных законодательством, средства со счетов предприятий могут списываться в бесспорном и безакцептном порядке.

Предприятия самостоятельно выбирают формы расчетов и оговаривают их в своих договорах и соглашениях без участия банков.

Учреждения банков могут только рекомендовать своим клиентам применять ту или иную форму расчетов, учитывая специфику их деятельности и исходя из конкретных ситуаций, которые могут сложиться в процессе расчетов.

Предприятия имеют право выбора банка для открытия своих счетов. Банк на договорной основе осуществляет расчетно-кассовое обслуживание своих клиентов и выполняет их распоряжения по перечислению средств со счетов.

Момент осуществления платежа должен быть максимально приближен по времени к моменту отгрузки товара, выполнения работ, предоставления услуг.

Своевременное получение средств предприятием за отгруженную продукцию. Отсрочка платежа в Украине приобрела большие размеры в связи с низкой договорной дисциплиной и слабой платежеспособностью предприятий. Объем кредиторской задолженности между предприятиями и организациями Украины в 1995 г. увеличился в три раза по сравнению с 1994 г. Такое увеличение задолженности между субъектами хозяйствования не случайное, т.к. в 1995 г. убыточным было почти каждое пятое предприятие, в то время как в предыдущем 1994 г. — каждое седьмое, а в 1993 г. — каждое двадцатое предприятие.

Создание условий для взаимного контроля поставщика и покупателя, а также банка за соблюдением хозяйственных договоров, платежной и расчетной дисциплины.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

М. К. Букина “Деньги, банки, валюта”. ( популярный очерк ).

Эдвин Дж. Долан. “Микроэкономика” С. - П. 1994г.

Эдвин Дж. Долан “Макроэкономика” С. - П. 1994г.

Эдвин Дж. Долан “Деньги, банки и денежно-кредитная политика” С.-П. 1994г.

Вольфган Хойер “Как делать бизнес в Европе” М 1990г.

“Курс экономической теории” под общей редакцией: проф. Чепурена М. Н. , проф. Киселевой Е. А. Киров 1994г.

Ковалев В.В. Финансовый анализ: Упpавление капиталом. Выбоp инвестиций. Анализ отчетности. - М.: Финансы и статистика, 1996.- С. 432. - Ил.

Финансы: Учебное пособие // Под pед. пpоф. Ковалевой А.М. - М.: Финансы и статистика. 1997. - С. 336.

Боpоздин П.Ю. Ценные бумаги и фондовый pынок // Учебное пособие. - М.: МГУ, 1994. - С. 170.

Калина А.В., Коpнеев В.В. Рынок ценных бумаг (теоpия и пpактика). // Учебное пособие. - К.: МАУП, 1997. - С. 214.

Загоpулько М.М. Основы экономической теоpии и пpактики. // Учебно-методическое пособие. - Волгогpад: Издательство

Волгогpадского ГУ, 1995. - 2-е изд. - С. 342.

Банковские опеpации. // Часть II. // Учетно-ссудные опеpации и агентские услуги. // Учебное пособие. // Под pед. Лавpушина О.И. - М.: ИНФРА-М, 1996. - С. 208.

Галицькi контpакти, 1997. - № 3.

Бизнес, 1997. - № 3;4.

Похожие работы

... списка»; 6 – передача реестра операций; 7 – расчеты между банками; 8 – расчеты банка – эмитента с предприятием торговли; 9 – расчеты банка – эмитента с клиентом. 3. Особенности развития банковских платежных карт 3.1. Преимущество банковских платежных карт Развитие цивилизации неумолимо идет вперед – кроме привычной для всех нас наличности, в обиход стремительно вошли новые «электронные ...

... . Кроме собственников средства для кредитования. На определенных условиях, могут предоставляться государством в виде целевых кредитов. Правовое регулирование банковского кредитования должно основываться на объединении прав и обязанностей субъектов. Вступая в кредитные правоотношения, необходимо четко представлять систему прав и обязанностей и последствия их нарушения. Многоукладная рыночная ...

... ), которые, к тому же, из-за непрерывного роста цен, также растут. Уместно отметить, что снижение покупательского спроса населения и покупательной способности гривны, рассмотренное выше, создаёт денежному рынку Украины серьезные трудности во всех отраслях экономики станы и, прежде всего, в банковской системе и страховой деятельности, так как резко снижается их ресурсная база. Это выражается в том ...

... рынка, которые сопровождают и осуществляют платежно-расчетные операции. 8. Систему платёжных карточек. Совокупность указанных структур и составляет инфраструктуру платёжной системы Украины. Одновременно каждый из указанных выше элементов (особенно НБУ и Министерство Финансов) является составляющей полисистемной структурой, совокупность функций. Которые выходят за пределы платёжной системы. ...

0 комментариев