Навигация

Методы оценки инвестиционных проектов

143892

знака

10

таблиц

6

изображений

Введение

Становление рыночной экономики в нашей стране невозможно без эффективной инвестиционной политики, но для ее проведения необходимы реально эффективные инвестиционные проекты. Кредиты под инвестиции наша страна берет уже давно и в больших количествах, другой вопрос, что все чаще они инвестируются в заведомо провальные проекты. По этой причине с особой остротой встает вопрос об оценке инвестиционных проектов; главным образом, какие методы оценки наиболее эффективны в конкретных случаях. Отсюда цель работы - разработка методических рекомендаций по оценке инвестиционных проектов в условиях переходной экономики.

При этом ставятся задачи: исследование существующих реально используемых методов, их анализ, выработка решений, устраняющих их недостатки; а также исследование российского опыта в данной сфере.

Первый вопрос, стоящий перед руководством организации - выбор критериев эффективности проектов. Распространено мнение, что высшее руководство западных фирм использует в процессе принятия решений методы, основанные на сложных математических вычислениях, позволяющих выбрать абсолютно оптимальный вариант. В реальности все выглядит иначе. Без сомнения в инвестиционной деятельности математические методы используются широко, и эффективный финансовый анализ невозможен без использования вычислительной техники. Однако инвестиции - это чрезвычайно сложный процесс, подверженный влиянию множества факторов, которые не могут быть выражены только количественными величинами. Качественный характер множества факторов, зачастую имеющих определяющее значение для проекта, существенно ограничивает возможность использования чисто математических методов и усиливает роль человека в принятии решений. Другими словами, задачи анализа инвестиций и отбора проектов - это в большей мере проблема эффективности менеджмента.

Оценивая проект, руководители организации задаются довольно простыми вопросами: соответствует ли он ее целям и задачам, достаточен ли планируемый уровень прибыли, насколько велик риск потери вложенных средств. Однако простота этих вопросов не означает, что ответы будут однозначны. Рассматривая какой-либо проект руководители организации не могут прийти к согласию, так как каждый из них имеет собственное представление о прибыли, риске, сроках проекта, целях и задачах организации, а зачастую и о ее возможностях. Это связано с тем. что многие организации не имеют стратегических планов. А те, которые составляются, представляют собой пространные тексты. декларирующие основные направления деятельности организации, но не содержащие четко сформулированных целей, выраженных в конкретных финансовых показателях, которые должны быть достигнуты организацией в будущем и могут быть измерены и проконтролированы. Это часто приводит к конфликту, ведь в условиях инфляции необходимо рационально распределить ресурсы между краткосрочными, высокодоходными проектами, способствующими восполнению оборотных средств, и инвестициями в долгосрочные проекты, которые в отдаленной перспективе обеспечат высокие и стабильные доходы.

Значительное место в оценке инвестиционных проектов принадлежит коммерческой оценке, включающей несколько важнейших моментов - это финансовый анализ бухгалтерской отчетности, оценка финансовой состоятельности проекта, оценка эффективности капитальных вложений.

В мировой практике для оценки инвестиционных проектов используются подходы Всемирною Банка, методика ЮНИДО. Для российских условий на основе международного опыта разработаны Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования.1

Основой для всестороннего финансового анализа инвестиционного проекта является финансовая (бухгалтерская) отчетность организации. В настоящее время бухгалтерская отчетность российских организаций несопоставима с зарубежной финансовой отчетностью, это вызывает настороженное отношение зарубежных предпринимателей к инвестициям в России, так как предоставляемые российской стороной описания проектов не соответствуют общепринятым стандартам и не позволяют принять достаточно обоснованное решение об участии в проекте.

Оценка финансовой состоятельности проекта Критерии оценки инвестиционного проектаДля снижения риска инновационной деятельности предпринимательской фирме необходимо в первую очередь провести тщательную оценку предлагаемого к осуществлению инвестиционного проекта. Инвестиционный проект, эффективный для одного предприятия, может оказаться неэффективным для другого в силу объективных и субъективных причин, таких, как территориальная расположенность предприятия, уровень компетентности персонала по основным направлениям инвестиционного проекта, состояние основных фондов и т.п. Все эти факторы оказывают влияние на результативность инвестиционного проекта, но оценить их количественно очень сложно, а в некоторых случаях и невозможно, поэтому их необходимо учитывать на стадии отбора проектов. Поскольку на каждом конкретном предприятии существуют свои факторы, оказывающие влияние на эффективность инвестиционных проектов, то универсальной системы оценки проектов нет, но ряд факторов имеет отношение к большинству инвестиционных предприятий. На основе этих факторов выделяют определенные критерии для оценки инновационных проектов, которые включают в себя:1

цели, стратегия, политика и ценности предприятия;

маркетинг;

НИОКР;

финансы;

производство.

Рассмотрим каждый критерий оценки инвестиционного проекта.

1.Цели, стратегия, политика предприятия. Оценивая инвестиционный проект в этом направлении, необходимо выявить .насколько цели и задачи инвестиционного проекта совпадают с целями и стратегией развития предприятия, так как если направление проекта противоречит общей политике предприятия, то возникает большая вероятность того, что проект не принесет ожидаемого результата.

2.Маркетинг, для реализации инвестиционного проекта необходимо, чтобы маркетинговые исследования рынка подтвердили его потребность, выявили конкретных будущих потребителей. В том случае, если конечный результат инвестиционного проекта -продуктовая инновация, то цель маркетингового исследования - спрогнозировать спрос на новую продукцию которая в начальный период предложения ее на рынке в силу патентной или иной временной монополии данного предприятия на новую продукцию будет одновременно спросом на продукцию предприятия. Сюда же можно отнести и технологические инновации, улучшающие качество продукции, создающие ее новую модификацию. Однако провести маркетинговое исследование по инвестиционному проекту, предлагающему принципиально новый продукт, очень сложно, т.к. в некоторых случаях они могут быть настолько новы, что их потенциальными потребителями еще не осознана потребность в них. Маркетинговое исследование в такой ситуации с большей долей вероятности может дать ошибочный и даже отрицательный результат.

Технологические инновации, ориентированные на повышение производительности продукта (в перспективе обеспечивающие резкое увеличение объема прежнего по качеству продукта при прежних или незначительно больших затратах на его производство) или ориентированные на резкое снижение себестоимости его производства, позволяющие снижать оптовые и розничные цены и вытеснять конкурентов, нуждаются в проведении сложных маркетинговых исследовании в оценке резервов емкости рынка предлагаемого инвестиционным проектом продукта или услуги.

Однако целью маркетингового исследования инвестиционного проекта является не только оценка спроса, но и оценка объема продаж, который будет обеспечен в результате выпуска товара или услуги, причем эта оценка имеет очень важное значение, т.к. объем продаж - это конечный показатель успеха проекта. При оценке возможного объема продаж необходимо оценить общий объем рынка, долю рынка, срок выпуска новой продукции, вероятность коммерческого успеха.

При оценке инвестиционного проекта следует выявить действительных, а также потенциально возможных конкурентов, однако сравнивать необходимо не только продукт -результат инвестиционного проекта с аналогами конкурентов, а ожидаемые последствия от действий на рынке конкурентов.

Целесообразно также проанализировать и возможные каналы распределения результатов инвестиционного проекта, оценить, насколько подходит уже существующая на предприятии система сбыта для распространения нового товара, т.к. создание специализированных каналов распределения на предприятии может значительно увеличить стоимость инвестиционного проекта.

3.Стадия НИОКР является начальной стадией инвестиционного проекта, на которой следует оценить вероятность достижения требуемых научно-технических показателей проекта и влияние их на результаты деятельности предприятия. Технический успех - это получение желаемых технических показателей, при этом эти показатели должны быть достигнута в рамках выделенных на проект средств и в требуемые сроки. Инвестиционный проект может быть изолированной разработкой или родоначальником семейства новых продуктов, определяющим дальнейшую специализацию предприятия. Поэтому оценивать проект следует не только с позиций непосредственно нового проекта, а целесообразно выявить и учесть возможные перспективы разработки в течение нескольких лет семейства продуктов, а также применения соответствующей технологии для дальнейших разработок продукта или других сфер его приложения. Для предприятия большей привлекательностью обладает тот инвестиционный проект, результат которого имеет долгосрочные перспективы. Оценивая инвестиционный проект с позиций научно-технических критериев, следует учитывать не только вероятность технического успеха, но и воздействие этого проекта на бюджет НИОКР предприятия и деятельность подразделений, которые выполняют НИОКР.

При проверке инвестиционного проекта следует учитывать не нарушает ли реализация данного проекта права на интеллектуальную собственность какого-либо патентодержателя, а также выяснить, не ведутся ли конкурентами параллельные разработки иначе эффективность проекта может быть оценена неверно. На принятие решения также оказывает влияние возможное отрицательное воздействие на окружающую среду процесса реализации проекта. Так как в некоторых случаях экологические последствия проекта могут быть негативными, проекты могут быть запрещены законодательным путем или на предприятие могут быть наложены большие штрафы., что вызовет непредвиденные убытки и поставит под вопрос эффективность проекта.

4.Финансы. При выборе инвестиционного проекта большое значение имеет правильная оценка эффективности (прибыльности) проекта. Проект должен рассматриваться в совокупности с уже разрабатываемыми инвестиционными проектами, которые также требуют финансирования. В некоторых случаях требующие значительных капитальных

ресурсов проекты могут быть отвергнуты в пользу менее эффективных проектов, но требующих меньших затрат, из-за того, что финансовые ресурсы необходимы для других проектов предприятия. Концентрировать все финансовые ресурсы предприятия на разработке одного проекта не всегда целесообразно. Предприятие может себе это позволить лишь в том случае, если проекту гарантирован 100%-ныи технический и коммерческий успех. В других случаях выгоднее направлять ресурсы на разработку нескольких инвестиционных проектов. В таком случае проявление неудач при разработке одного из проектов будет компенсировано успехом от реализации других.

Следует оценить количественно все затраты, необходимые для разработки проекта. Основные затраты, производимые до того, как продукт или технологический процесс начнет давать отдачу, состоят из затрат на НИОКР, капитальных вложении в производственные мощности и первоначальных стартовых затрат, причем уровень этих затрат зависит от направленности проекта. Здесь же необходимо оценить возможный метод финансирования проекта, необходимость и вероятность привлечения внешних инвестиций для реализации проекта. Одна из главных проблем - это правильное планирование денежной наличности. Очень часто вполне рентабельный проект может оказаться несостоятельным в результате непоступления финансовых средств в конкретные сроки. Поэтому необходимо соотнести во времени прогноз денежных поступлений с прогнозом необходимости финансовых затрат, требующихся для разработки проекта.

5.Производство. Стадия производства является заключительной стадией реализации проекта, требующая тщательного анализа, в результате которого исследуются все вопросы, связанные с обеспечением производственными помещениями, оборудованием, его расположением, персоналом. Обстоятельно анализируются производственный процесс: как должна быть организована система выпуска продукции и каким образом должен осуществляться контроль за соблюдением технологических процессов, обеспечивает ли оборудование достижение требуемого качества нового продукта и т.д. Если какие-то работы по проекту предприятие не может выполнить самостоятельно, необходимо выявить потенциальных субподрядчиков и оценить примерную стоимость этих работ.

К моменту, когда завершается стадия НИОКР и проект внедряется в производство, в первую очередь необходимо оценить потребность производства в специализированном оборудовании и высококвалифицированных кадрах для перехода к выпуску больших объемов продуктов или услуг. Скорость и издержки, сопровождающие внедрение в производство, различны у отдельных проектов. Обычно чем больше разрыв между требованиями, необходимыми для организации производства новой продукции и существующими производственными возможностями, тем больше соответствующие затраты по реализации инвестиционного проекта. Оценивая проект, необходимо выявить те характеристики нового продукта или услуги, достижения которых, вероятнее всего, вызовут дополнительные производственные затраты. Определив эти трудности и затраты, можно обеспечить плановый переход проекта от стадии НИОКР к стадии производства.

На данной стадии реализации проекта следует оценить окончательные издержки производства нового продукта, которые зависят от многих факторов: цен на материалы, сырье, энергию, комплектующие, технологии, уровня оплаты труда работникам, капитальных вложений, объема выпуска.

Полная оценка проекта включает в себя анализ вышеперечисленных элементов реализации проекта. Для сведения полученных результатов в единое целое для получения общей оценки, можно использовать критерии, перечисленные в таблице 8 (см. приложение).

Приведенный перечень не является универсальным и в зависимости от целей и направления конкретного проекта может быть расширен.

Проблема ликвидностиОсновная задача, решаемая при определении финансовой состоятельности проекта -оценка его ликвидности. Под ликвидностью понимается особенность проекта (предприятия) своевременно и в полном объеме отвечать по имеющимся финансовым обязательствам, т.е. по всем выплатам, связанным с осуществлением проекта.

Оценка ликвидности инвестиционного проекта должна основываться на «бюджетном подходе», т.е. планировании движения денежных средств. Для этого весь срок жизни проекта разбивается на несколько временных отрезков «интервалов планирования», каждый из которых затем рассматривается в отдельности с точки зрения притоков и оттоков денежных средств. Продолжительность интервалов планирования определяется уровнем прединвестиционных исследований, возможностью полготовки исходной информации и сроком жизни проекта. Как правило, для кратко- и среднесрочных проектов она составляет месяц, квартал или полугодие, а для крупномасштабных и длительных - год.

С позиции «бюджетного подхода» ликвидность означает положительное сальдо баланса поступлений и платежей в течение всего срока жизни проекта. Отрицательные значения накопленной суммы денежных средств свидетельствуют об их дефиците. Нехватка наличности для покрытия всех имеющихся расходов в каком-либо из временных интервалов фактически означает банкротство проекта и соответственно делает недостижимыми все возможные последующие «успехи».

В качестве притоков денежных средств рассматриваются: поступления от реализации продукции (услуг), внереализационные доходы, увеличение основного акционерного капитала за счет дополнительной эмиссии акций, привлечение денежных средств на возвратной основе (крупные облигационные займы).

Оттоками денежных средств являются инвестиционные издержки, включая затраты на формирование оборотного каптала, текущие штрафы, платежи в бюджет (налоги и отчисления), обслуживание внешней задолженности (проценты и погашение займов), дивидендные выплаты.

Решение проблемы обеспеченности проекта финансовыми ресурсами в процессе его осуществления имеет исключительное значение. Как показывает опыт, одна из основных причин возникновения трудностей на эксплуатационной фазе развития проекта заключается в недооценке потребности в средствах для формирования оборотного капитала. В частности, критическая ситуация может возникнуть в случае, если не будет учтена задержка между отгрузкой продукции потребителю и поступлением денежных средств за отгруженную продукцию на расчетный счет предприятия. Не менее важной задачей является также согласование графика погашения задолженности с возможностями проекта по генерации собственных оборотных средств.

Оценка финансовой состоятельности инвестиционного проекта основывается на трех формах финансовой отчетности. Их еще называют в литературе «базовыми формами финансового анализа или финансовой оценки». Это отчет о прибыли или отчет о финансовых результатах - для российских организаций: отчет о движении денежных средств или балансовый отчет.

Указанные формы в целом соответствуют аналогичным формам финансовой (бухгалтерской) отчетности в России и других странах. Основное отличие базовых форм финансовой оценки от отчетных форм состоит в том, что первые представляют будущее, прогнозируемое состояние организации (инвестиционного проекта). Структура базовых форм обеспечивает возможность проследить динамику развития проекта в течение всего срока его жизни по каждому интервалу планирования. При этом могут быть рассчитаны самые различные показатели финансовой состоятельности, проведена оценка ликвидности, выполнен анализ источников финансирования проекта. Унифицированный подход к представлению информации гарантирует сопоставимость результатов расчетов для различных проектов и вариантов решений.

Все три базовые формы основываются на одних и тех же исходных данных и должны корреспондировать друг с другом. Каждая из форм представляет информацию о проекте в оконченном виде. но со своей, отличной от других, точки зрения. Указанное обстоятельство может быть соотнесено с тем. что разные стороны, принимающие участие в осуществлении инвестиционного проекта, по-разному воспринимают информацию о последнем. Так, для держателей проекта, или совладельцев (акционеров) будущего предприятия наибольший интерес будет представлять отчет о прибыли, тогда как для кредиторов более важным будет отчет о движении денежных средств и балансовый отчет.

Для понимания значения каждой из упомянутых форм рассмотрим подробнее их содержание с точки зрения использования для целей финансового анализа.

Отчет о прибылиОтчет о прибыли, называемый в разных странах по-своему: ведомость чистых доходов или отчет о прибылях и убытках, или отчет о финансовых результатах, представляет собой, пожалуй, самую привычную форму финансовой оценки. Назначение этой формы - иллюстрация соотношения доходов, получаемых в процессе производственной деятельности предприятия (проекта) в течение какого-либо периода времени, с расходами, понесенными в этот же период и связанными с полученными доходами.

Другими словами, отчет о прибыли необходим для оценки эффективности текущей (хозяйственной) деятельности. Анализ соотношения доходов и расходов позволяет оценить резервы увеличения собственного капитала проекта.

Еще одна функция, выполняемая этой формой, - расчет величин различных налоговых выплат и дивидендов.

Рассмотрим на условном примере данного объекта изменение показателей по интервалам планирования проекта и дадим некоторые комментарии к основным статьям отчета о прибыли с точки зрения финансового анализа проекта.1

Выручка от реализации (чистый объем продаж) - это цена всего объема отгруженной продукции или оказанных услуг за выбранный промежуток времени.

В некоторых случаях данная позиция представляется в развернутой форме. При этом раздельно могут выделяться строки «Валовой объем реализации», «Возврат ранее отпущенной продукции», «Скидки по реализации» (две последние позиции уменьшают большую общую выручку).

Как правило, при определении объема реализации не учитываются налоги с оборота, таможенные и акцизные сборы. Итоговой строкой во всех этих случаях будет «Чистая выручка от реализации».

Под «себестоимостью продукции» (стоимость реализации) в западной экономической литературе понимаются затраты, связанные непосредственно с производством реализованной продукции. В России и некоторых других странах состав затрат включаемых в себестоимость продукции (услуг), регламентируется соответствующими нормативными и законодательными актами. Поэтому для этой нормативной величины себестоимости целесообразнее использовать понятие «полная стоимость».

Очень часто указанная статья о прибыли разбивается на несколько частей: прямые затраты, косвенные или накладные, расходы и нерациональные, или функциональные, затраты, представляющие собой сумму прямых и накладных расходов. Это позволяет рассчитать различные виды прибыли, например, маргинальную прибыль и прибыль от операций.

Маргинальная (предельная) прибыль представляет собой разность между выручкой от реализации и прямыми, т.е. переменными (изменяющиеся одновременно с изменением объема производства - это прямые материальные затраты плюс прямая заработная плата) затратами на ее производство. Экономический смысл маргинальной прибыли состоит в том, что это то увеличение общей массы прибыли, которое достигается при увеличении объема производства на одну единицу. Отсюда вытекает вывод: минимальный допустимый объем производства (так называемая «точка безубыточности») должен соответствовать равенству между маргинальной прибылью и накладными (постоянными) расходами.

Однако, поскольку в практике разделения затрат на «чисто переменные» и «чисто постоянные» весьма затруднительно, точный расчет маргинальной прибыли не всегда возможен.

Прибыль от операций (операционная или функциональная прибыль) представляет собой разность между выручкой от реализации и операционными (функциональными) затратами, т.е. расходами непосредственно связанными с осуществлением производственной деятельности. Указанные затраты включают в себя помимо прямых затрат, накладные расходы (административные, сбытовые и т.п.). Амортизационные отчисления и финансовые накладные расходы (проценты) в операционные затраты не включаются. В российской отчетности амортизационные отчисления не выделяются отдельной статьей в отчете о финансовых результатах, а учитываются в составе себестоимости, т.е. прямых затрат или накладных расходах и требуется делать дополнительные расчеты, чтобы учесть влияние и значение амортизации в инвестиционной деятельности. Экономический смысл прибыли от операций состоит в оценке эффективности чисто производственной деятельности организации.

В статье «Доходы от прочей реализации и внереализационные доходы (расходы) включаются поступления или затраты, не связанные напрямую с основной производственной деятельностью организации. Это могут быть. например, доходы от продажи неиспользуемого оборудования, дивиденды и доходы от долевого участия в других проектах, проценты по ценным бумагам и т.п.

Балансовая прибыль (брутто-прибыль, валовая прибыль или совокупный доход) представляет собой массу прибыли до ее налогообложения. Поэтому иногда эта строка именуется как «Прибыль до уплаты налогов» (до «налогообложения» или «налогооблагаемая прибыль»).

В зависимости от законодательного окружения величина налогооблагаемой прибыли может быть увеличена или уменьшена, поэтому целесообразнее показывать эти позиции по отдельности.

Величина налога на прибыль рассчитывается с учетом системы льгот (например, реинвестирование прибыли), поэтому могут потребоваться кое-какие дополнения или комментарии к этой позиции отчета о прибыли.

В некоторых случаях часть прибыли направляется на создание резервов или фондов специального назначения. Чистая прибыль (чистый доход), равная балансовой прибыли за вычетом налога на прибыль - ключевое понятие финансового анализа. Именно этот показатель дает наилучшее представление об эффективности функционирования предприятия (проекта). Чистая прибыль является основным источником увеличения собственного капитала проекта. Как следствие, обе характеристики обыкновенных акций предприятия - доходность и рыночная (курсовая) стоимость - напрямую связаны с размером чистой прибыли.

Величина дивидендов определяется условиями эмиссии акций организации. Для упрощения можно считать, что все акции делятся на два типа - обыкновенные (простые) и привилегированные (преференциальные). Основное отличие между ними состоит в отношении права и ответственности: обыкновенные акции являются «голосующими» (имеют право голоса), а привилегированные - нет. Зато держателям последних гарантируется выплата дивидендов (как правило, по фиксированной ставке)< а держателям простых акций дивиденды начисляются только в случае особого решения правления организации и при условии наличия прибыли. В российской отчетности дивиденды не выделяются отдельной позицией, а учитываются в составе статьи «Отвлеченные средства» отчета о финансовых результатах.

Чистая прибыль за вычетом начисленных дивидендов представляет собой нераспределенную прибыль, которая может формировать так называемый «дополнительный» капитал проекта (в отличие от «основного», т.е. оплаченного акционерного капитала).

Рассмотренная структура отчета о прибыли позволяет учесть все возможные ситуации, связанные с особенностями законодательства, юридического статуса организации, его сферы деятельности и т.д. Одновременно эта форма поможет решить общую задачу, связанную с оценкой финансовой состоятельности проекта. Более подробный анализ прибыльности проекта выполняется с использованием различных коэффициентов, о чем будет сказано выше.

Отчет о движении денежных средствОтчет о движении денежных средств (потоки наличности для финансового планирования или отчет о формировании и использовании источников финансирования) - важнейшая форма оценки инвестиционного проекта. Именно она олицетворяет собой вышеупомянутый «бюджетный доход» при определении финансовой состоятельности проекта.1

Необходимость подготовки данного отчета обусловлена тем, что понятия «доходы» и «расходы», используемые в отчете о прибыли, не отражают напрямую действительного движения денежных средств: затраты на реализованную продукцию не всегда относятся к тому же временному интервалу, в котором последняя была отгружена потребителю. Кроме того, в отчете о прибыли отсутствует информация о других направлениях деятельности предприятия, кроме производственной (хозяйственной). Речь идет о финансовой и инвестиционной деятельности.

Учитывая сказанное, отчет о движении денежных средств представляет информацию, характеризующую операции, связанные, во-первых, с образованием источников финансовых ресурсов, а во-вторых, с использованием этих ресурсов.

В качестве источников средств в проекте могут выступать: увеличение собственного капитала (за счет эмиссии новых акции), увеличение задолженности (получение новых займов или выпуск облигации), выручка от реализации продукции и прочие доходы.

В случае выкупа акции или убытков от прочей реализации и внереализационной деятельности в соответствующих позициях могут появляться отрицательные значения.

Основные направления использования денежных средств связаны, во-первых, с инвестициями в постоянные активы и на исполнение оборотного капитала, во-вторых, с осуществлением текущей производственной (операционной) деятельности, в- третьих, с обслуживанием внешней задолженности (уплата процентов и погашение), в-четвертых, с расчетами с бюджетом (налоговые платежи) и, наконец, с выплатой дивидендов.

Важнейшим моментом является то, что в качестве оттока средств при подготовке данной формы выступают не все текущие активы проекта, а только операционные расходы и процентные платежи. Амортизационные отчисления, являясь одной из статей затрат, не означают в действительности уменьшения денежных средств проекта. Напротив, накопленный износ постоянных активов - это один из источников финансирования развития проекта. Отсюда вытекает один из простейших способов оценки объема свободных денежных средств, которыми располагает проект: он равен сумме чистой прибыли и амортизационных отчислений за установленный промежуток времени. Из-за специфики отражения суммы начисленных амортизационных отчислений в бухгалтерской отчетности российских организаций (как уже отмечалось выше они включаются в себестоимость продукции и не выделяются отдельной позицией в отчете о финансовых результатах, и только по результатам годовой отчетности приводятся в приложении к балансу - форме №5). Определение всей суммы финансовых ресурсов по представляемой отчетности проекта вызывает определенные затруднения.

В то же время необходимо обратить внимание на то, что погашение внешней задолженности осуществляется за счет свободных денежных средств, а не прибыли (данное положение совершенно очевидно для тех, кто накоротке знаком с основами бухгалтерского учета, однако не всегда осознается остальными). Из сказанного следует, что наличие прибыли не является единственным критерием успешности развития инвестиционного проекта.

Из отчета о движении денежных средств в составе российской бухгалтерской отчетности можно сделать выборку или обобщить отдельные показатели, использование которых требуется при финансовом анализе проекта.

Балансовый отчетБалансовый отчет (балансовая ведомость) - это традиционный бухгалтерский баланс. В целях удобства анализа, а также в силу отсутствия необходимости и возможности большей степени подробности в проектной практике используется баланс в агрегированной, т.е. укрупненной форме. Такой баланс называют также «аналитическим» или «синтетическим».

Назначение данной формы финансовой оценки инвестиционного проекта заключается в иллюстрации динамики изменения структуры имущества проекта (активов) и источников его финансирования (пассивов). При этом появляется возможность расчета общепринятых показателей, характеризующих такие стороны финансового состояния проекта, как оценка общей и мгновенной ликвидности, коэффициентов оборачиваемости, маневренности, общей платежеспособности и др. Более подробно о коэффициентах финансовой оценки будет говориться в следующем разделе. Здесь же следует заострить внимание на вопросах, относящихся к обеспеченности проекта оборотным капиталом.

Для лучшего понимания того, о чем дальше пойдет речь, представлена схематично условно структура баланса проекта.1 При этом вводится несколько новых или относительно новых понятий, которые будут использоваться в дальнейшем.

Постоянные активы (постоянный капитал) в России принято называть «основными фондами» (средствами), тогда как краткосрочные, или текущие активы обычно называют «оборотными фондами» (средствами).

Собственные источники финансирования чаще всего представлены акционерным капиталом. В любом случае он делится на основной (уставный, или оплаченный акционерами) и дополнительный капитал, представляющий собой накопленную нераспределенную прибыль.

Для обозначения долгосрочных инвестиций или инвестиций в постоянный, непрерывно действующий капитал, в практике бухгалтерского учета еще нет общепринятого термина. Их величина представляет собой сумму собственного (акционерного) капитала и долгосрочные обязательства (облигационные займы, кредиты).

Текущие пассивы соответствуют краткосрочным пассивам или обязательствам. В состав текущих пассивов должны входить и краткосрочные займы дополнительных пояснений понятие оборотного или рабочего капитала.

Иногда под оборотным капиталом понимаются оборотные средства, т.е. текущие активы организации. Во избежание ошибок для обозначения оборотного капитала, определяемого как разность между текущими активами и текущими пассивами, рекомендуется использовать термин «чистый оборотный капитал».

С точки зрения планирования деятельности инвестиционного проекта целесообразно рассматривать по отдельности потребность в оборотных средствах для обеспечения устойчивого процесса производства и учетное понятие оборотного килю ала. Отличительным признаком при выборе той или иной статьи текущих активов для расчета рабочего (необходимо для нормального функционирования проекта) капитала должна стать возможность нормирования ее величины, г.с. расчета исходя из установленного периода оборота или коэффициента оборачиваемости.

Так, к нормируемым текущим активам могут быть отнесены статьи «Запасы сырья и материалов на складе». «Незавершенное производство». «Готовая продукция». «Товары», «Счета, подлежащие получению» и «Резерв денежных средств». Последняя из перечисленных статей нормируемых текущих активов в проектной практике для подстраховки в случае возникновения непредвиденных расходов в процессе реализации проекта. Все остальные составляющие оборотных активов, как правило, не подлежат нормированию.

По аналогии с вышесказанным к нормируемым текущим пассивам может быть отнесена статья «Счета, подлежащие оплате».

Разность между нормируемыми текущими активами и нормируемыми текущими пассивами представляет собой минимальную потребность в оборотном капитале, определяемую условиями функционирования проекта и основными нормативами оборачиваемости. Предлагается эту величину обозначить термином «нормируемый оборотный капитал», с тем, чтобы подчеркнуть смысл последнего и отличие его от чистого оборотного капитала.

Особого внимания заслуживает такая статья текущих активов, как «Расходы будущих периодов». В бухгалтерском учете в нее включаются затраты, которые на момент составления баланса не могут быть отнесены на финансовые результаты (например, включены в себестоимость продукции) и в то же время не могут быть признаны долгосрочными вложениями (т.е. постоянными активами). Будущими расходами являются, например, арендная плата на год вперед, а также затраты на проведение научных исследований. В первом случае годовая сумма платы будет постепенно списываться на себестоимость. Во втором - финансирование будет осуществляться за счет собственных средств проекта (из прибыли), а по завершению работ, в зависимости от их итогов, либо вся сумма затрат будет списана как убыток, либо появится возможность увеличения основных фондов за счет включения в стоимость нематериальных активов, полученных патентов, ноу-хау и других результатов исследований с последующей их амортизацией. В таблице 3 представлен условный пример балансового отчета.

Коэффициенты финансовой оценки проектаВ предыдущих трех разделах основное внимание было сконцентрировано на том, как следует понимать информацию, содержащуюся в базовых формах финансовой оценки. Далее будут рассмотрены методы анализа этой информации.

В процессе своего существования инвестиционный проект должен обеспечивать достижение двух главных целей бизнеса: получение приемлемой прибыли на вложенный капитал и поддержание устойчивого финансового состояния. Анализ того, насколько успешно будут решаться эти задачи, а также сопоставление между собой различных проектов и вариантов расчетов с различными наборами исходных данных, может быть выполнен с помощью коэффициентов финансовой оценки. Следует особо оговорить, что методы, описываемые в этой работе, взяты из практики анализа финансового состояния действующих предприятий, где их применение позволяет «нащупать» очевидные тенденции развития и оценить реальную эффективность политики в области финансов, маркетинга и инвестиций. При подготовке проектов, напротив, информация, получаемая с помощью этих методов, обречена на чисто иллюстративный характер, являясь лишь одним из результатов обработки заранее заданного набора исходных данных. Тем не менее, ценность использования финансовых коэффициентов для оценки инвестиционных проектов весьма очевидна. Она заключается в использовании системы стандартных критериев, которые могут выступать в качестве целевых функций при выборе оптимального сочетания исходных параметров.

На основе информации, содержащейся в базовых формах финансовой оценки, могут быть рассчитаны десятки коэффициентов, которые могут быть разбиты на три основные категории: показатели рентабельности, оценки использования инвестиций, оценки финансового состояния.

В таблице 4 представлены некоторые из наиболее часто используемых коэффициентов. Приводимый набор не является ни исчерпывающим, ни обязательным. Однако он может помочь оценить инвестиционный проект с достаточной полнотой.

Коэффициент рентабельности общих активов (РОА - в международной практике) показывает, каким является уровень отдачи общих капиталовложений в проект за установленный период времени. Данный показатель обычно используется для оценки деятельности отдельных структурных подразделений крупной фирмы, поскольку в данном случае руководители этих подразделении не имеют возможности контролировать структуру источников финансирования (осуществлять эмиссию ценных бумаг, брать кредиты и т.д.).

Второй показатель - рентабельность постоянного, или инвестированного, капитала (РПК) - аналогичен первому. Исключение из знаменателя расчетной формы краткосрочных обязательств призвано сгладить колебания, связанные с текущей хозяйственной деятельностью.

Обращает на себя внимание, что при расчете РОА и РПК в числителе фигурирую сумма процентных выплат по кредитам. Это объясняется тем, что указанные коэффициенты фактически изменяют стоимость всего заимствованного в проекте капитала. Поскольку проценты, будучи частью этой стоимости, являются затратами (вычитаются из прибыли), итоговая величина прибыли искусственно занижается. При исправлении этого обстоятельства учитывается, что расходы по выплате процентов обычно не подлежат налогообложению (исключение составляет Россия), поэтому появляется множитель (1-НП). В российском законодательстве делаются первые шаги в этом направлении. Так проценты по лизинговым операциям относятся на издержки.

Иногда при расчете показателей РОА и РПК в числителе сказываются балансовая прибыль, что в принципе допустимо с точки зрения необходимости сопоставления проектов, имеющих различные льготы по налогообложению.

Показатель рентабельности акционерного капитала (РАК) представляет наибольший интерес для владельцев (акционеров) проектируемого предприятия.

Рентабельность продаж (Рпр) в некоторых литературных источниках обозначается как норма прибыли (НП) (при ее расчете иногда используется балансовая прибыль проекта), Однако трактовать данный показатель как критерий успешности проекта было бы неверно, так как при его расчете не учитываются капитальные вложения.

Последний показатель дополняется оценкой отношения полной себестоимости к величине выручки от реализации, которая может использоваться при анализе затратной политики (Спр).

Вторая группа финансовых коэффициентов - показателя использования инвестированного капитала, называемые иногда коэффициентами трансформации. Также как и в случае с рентабельностью капитала, обычно рассматриваются три показателя оборачиваемости: для общих активов, для постоянного и для акционерного капитала.

Из расчетных формул можно вывести, что рентабельность общих активов (РОА) равна произведению рентабельности продаж (Рпр) на оборачиваемость общих активов (ООА) (если пренебречь выплатой процентов), т.е. РОА=РПрхООА. Указанное соотношение подсказывает два основных пути улучшения РОА: либо повышать норму прибыли в продажах, либо увеличивать оборачиваемость капитала. Последнее, в свою очередь, может быть достигнуто за счет увеличения объема реализации при неизменной стоимости активов или, напротив, за счет снижения объема инвестиций, необходимых для поддержания заданного уровня реализации.

Целая группа показателей оборачиваемости может использоваться для определения скорости движения денежных средств но различным секущим счетам действующего предприятия (счета к оплате, запасы материалов, на складе, незавершенное производство и т.д.). В силу известной специфики подготовки исходных данных для оценки инвестиционного проекта подобная информация не будет иметь какой-либо особой ценности. Определенный интерес вызывает только коэффициент оборачиваемости рабочего (оборотного капитала).

Показатели, входящие в две только что рассмотренные категории, отражают успешность предполагаемой к осуществлению текущей (производственной) и маркетинговой политики. Третья группа включает в себя индикаторы устойчивости и кредитоспособности финансового состояния проекта.

В дополнение к приведенному ранее определению можно сказать, что одним из критериев ликвидности является способность предприятия (проекта) покрывать текущие обязательства. Для измерения этой способности используются два теста: показатель общей ликвидности (текущее соотношение или коэффициент покрытия) и показатель немедленной (мгновенной или критической) ликвидности (коэффициент лакмусовой бумажки или кислотный тест, или коэффициент быстрого покрытия, или коэффициент срочности).

Общий коэффициент ликвидности представляет собой отношение текущих активов и текущих пассивов. В различных источниках рекомендуется поддерживать его на уровне не ниже 2.

Коэффициент мгновенной ликвидности рассчитывается как частное от деления легкореализуемых (высоколиквидных) активов - денежных средств и рыночных ценных бумаг - на величину краткосрочных обязательств. Допустимым признается его значение в пределах от 0,5 до 1,2. Смысл данного показателя заключается в оценке возможности проекта в сжатые сроки погасить имеющиеся текущие обязательства. На практике этот коэффициент является одним из наиболее распространенных критериев надежности предприятия с точки зрения оплаты поставок и погашение краткосрочных банковских кредитов.

Коэффициенты оценки платежеспособности относятся к показателям, характеризующим финансовый риск. Под платежеспособностью при этом понимается степень покрытия имеющихся внешних обязательств имуществом (активами) проекта. Коэффициент общей платежеспособности (коэффициент (общего) покрытия или (финансовый) рычаг) рассчитывается как отношение всей суммы задолженности к общим активам (пассивам).

Выбор оптимального сочетания акционерного и заемного капитала представляет собой выбор между относительно более низкой стоимостью кредитов (по сравнению с дивидендами) и риском, связанным с обязательствами, не допускающими отсрочки платежей. При этом надо учитывать так называемый «эффект рычага», заключающийся в том, что при увеличении доли заемных средств уровень доходности собственного капитала (в пересчете на одну акцию) растет. Высокий удельный вес внешних источников финансирования снижает маневренность проекта с точки зрения возможности привлечения дополнительных финансовых ресурсов.

Сравнительная характеристика методов оценки Инвестиционная привлекательность проектаОтвет на вопрос, чем привлекает инвестора тот или иной инвестиционный проект может быть дан в самой общей абстрактной форме. Действительно, невозможно свести все множество факторов в сочетании различных интересов потенциальных участников к одному лишь экономическому аспекту инвестиционного проекта. В условиях, когда внешнее окружение проекта характеризуется общей нестабильностью, несовершенством законодательной системы и неразвитостью рыночных отношений (прежде всего, рынка капиталов), подобный подход становится капиталоопасным.

В условиях совершенной конкуренции критерием эффективности инвестиционного проекта является уровень прибыли, полученной на вложенный капитал. При этом под прибыльностью, рентабельностью или доходностью следует понимать не просто прирост капитала, а такой темп увеличения последнею, который, во-первых, полностью компенсирует общее (информационное) изменение покупательной способности денег в течение рассматриваемого периода, во-вторых, обеспечит минимальный гарантированный уровень доходности, и, в-третьих, покроет рынок инвестора, связанный с осуществлением проекта.

Очень часто в данном контексте используется понятие, «стоимости капитала». С одной стороны, для предпринимателя (заемщика) стоимостью капитала является величина процентной ставки, которую он должен будет заплатить за возможность использования финансовых ресурсов в течение определенного периода времени, с другой - оценивая целесообразность взятия кредита, предприниматель должен ориентироваться на средний сложившийся уровень прибыли, приносимой капиталом.

Очевидно, при совершенной конкуренции оба измерителя стоимости капитала должны быть равны или, по крайней мере. близки по уровню.

В действительности же единой нормы процента или прибыли не существует. Напротив, имеет место множество различных процентных ставок: по краткосрочным и долгосрочным ссудам, облигациям, коммерческим ценным бумагам и т.д. Инвесторы выбирают наиболее выгодную форму вложения денежных средств из нескольких альтернативных вариантов (так называемый «принцип альтернативности»). Для совершенного инвестора, т.е. лица, не имеющего иных интересов, кроме стремления к максимально возможной в данный момент времени норме прибыли, все инвестиционные проекты, обеспечивающие равные уровни доходности, являются равно привлекательными.

Рассматривая роль стоимости капитала в привлекательности решения об инвестициях необходимо учитывать влияние инфляции. Ее действие проявляется в уменьшении общей покупательной способности денег. Все участники рынка финансовых ресурсов включают ожидаемый темп инфляционного обесценивания в стоимость капитала. Назначаемая ссудодателем ставка процента в этой случае именуется «номинальной», «объявленной» или «брутто-ставкой». Последняя вследствие этого оказывается численно больше реальной (действительной) процентной ставки, соотносимой с истинной нормой доходности, измеряемой в денежных единицах с постоянной покупательной способностью.

В экономической литературе для определения реальной ставки процента или нормы прибыли рекомендуется использовать следующую формулу:

![]()

где R - реальная ставка: N - номинальная ставка: Y - темп инфляции (все значения за один и тот же период времени, в процентах).

Учитывая вышесказанное и, исходя из основополагающего принципа альтернативности, можно сделать следующее важное заключение: проект будет привлекательным для потенциальных инвесторов, если его реальная норма доходности будет превышать таковую для любого иного способа вложения капитала.

Итак. проблема оценки привлекательности инвестиционного проекта заключается в определении уровня его доходности (нормы прибыли). Различают два основных подхода к решению данной проблемы, в соответствии с которыми и методы оценки эффективности инвестиции предлагается разделить на две группы: простые (статистические) методы: методы дисконтирования.

Методы, входящие в первую категорию, оперируют отдельными «точечными» (статистическими) значениями исходных показателей. При их использовании не учитывается вся продолжительность срока жизни проекта, а также неравнозначность денежных потоков, возникающих в различные моменты времени. Тем не менее, в силу своей простоты и иллюстративности эти методы достаточно широко распространены, хотя и применяются в основном для быстрой оценки проектов на предварительной стадии разработки.

Во второй группе собраны методы анализа инвестиционных проектов, оперирующие понятием «временных рядов» и требующие применения специального математического аппарата и более тщательной подготовки исходной информации.

Простые методы оценки эффективностиСреди простых методов определения целесообразности помещения капитала в инвестиционный проект чаще всего используются три: индекс доходности, расчет простой нормы прибыли и расчет срока окупаемости.

Общими недостатками этих методов являются следующие. Первый из них состоит в том, что при расчетах каждого из перечисленных показателей не учитывается фактор времени ни прибыль, ни объем инвестируемых средств не приводится к настоящей стоимости. Следовательно, в процессе расчета сопоставляются заведомо несопоставимые величины сумма инвестиций в настоящей стоимости и сумма прибыли в будущей стоимости. Второй из недостатков используемых показателей заключается в том, что показателем возврата инвестируемого капитала принимается только прибыль. Однако в реальной практике инвестиции возвращаются в виде денежного потока, состоящего из суммы чистой прибыли и амортизационных отчислений. Следовательно, оценка эффективности инвестиций только на основе прибыли существенно искажает результаты расчетов (искусственно занижает коэффициент эффективности и завышает срок окупаемости). И, наконец, третий недостаток состоит в том, что рассматриваемые показатели позволяют получить только одностороннюю оценку эффективности инвестиционного проекта, т.к. оба они основаны на использовании одинаковых исходных данных (суммы прибыли и суммы инвестиций).

Индекс доходностиДля этого критерия используются следующие названия:

рентабельность [43,40];

простая норма прибыли (без дисконтирования) [23];

индекс выгодности инвестиций [10];

показатель рентабельности инвестиций [39];

индекс прибыльности [13];

индекс доходности [43].

Во всех указанных источниках, за исключением [23], критерий имеет название — Profitability index (PI).

Для определения величины критерия используются те же потоки платежей, что и для критерия — «Общий финансовый итог», критерий представляет собой не разницу доходов и затрат от реализации проекта, а их соотношение - доходы, деленные на затраты:

Очевидно, что величина критерия: PI>1 свидетельствует о целесообразности реализации проекта, причем, чем больше PI превышает единицу, тем больше инвестиционная привлекательность проекта. Иными словами, дисконтированные доходы от реализации проекта в PI раз превосходят дисконтированные инвестиционные затраты.

Один из возможных частных видов критерия «Индекс выгодности инвестиций» предлагается использовать в работе [23]. Он назван авторами показателем рентабельности инвестиций или коэффициентом чистой текущей стоимости Net present value ratio (NPVR).

«Указанный показатель представляет собой отношение чистой текущей стоимости проекта к дисконтированной (текущей) стоимости инвестиционных затрат». При этом рекомендуется чистую текущую стоимость определять с учетом ликвидной стоимости проекта, если последняя «представляет собой значительную сумму».1

Простая (средняя) норма прибылиПростая норма прибыли (простой темп возврата) представляет собой аналог показателя рентабельности капитала, три варианта которого рассмотрены выше. Отличие простой нормы прибыли (ПНП) от коэффициентов рентабельности заключается в том, что первая рассчитывается как отношение чистой прибыли (ЧП) за один какой-либо промежуток времени (обычно за год) к общему объему инвестиционных затрат (ИЗ):

![]()

В целях облегчения вычислений сумма чистой прибыли часто не корректируется на величину процентных выплат.

Интерпретационный смысл простой нормы прибыли заключается в оценке того, какая часть инвестиционных затрат возмещается (возвращается) в виде прибыли в течение одного интервала планирования. Сравнивая расчетную величину ПНП с минимальным или средним уровнем доходности, потенциальный инвестор может прийти к предварительному заключению о целесообразности продолжения и углубления анализа данного инвестиционного проекта. На основании этого показателя можно также оценить и примерный срок окупаемости инвестиций.

Очевидно, величина простой нормы прибыли находится в сильной зависимости от того, какой именно период будет выбран для расчета значения чистой прибыли. Для того, чтобы первая могла выступать в качестве оценки всего инвестиционного проекта, для ее определения рекомендуется выбирать наиболее характерный (так называемый «нормальный») интервал планирования. В самом общем случае это может быть период, в котором проектом уже достигнуты планируемый уровень производства или полное освоение производственных мощностей, но еще продолжается погашение первоначально взятых кредитов. Основным достоинством данного метода является простота, доступность информации, используемой при его применении. К недостаткам этого метода следует отнести то, что он базируется на бухгалтерском определении дохода, а не денежных потоках, не учитывается время притока и оттока средств, не принимаются во внимание инфляционные изменения, прибыль за последний год реализации проекта рассчитывается так же, как прибыль за первый год.

Очевидно, что если проекты имеют одинаковую величину затрат и одинаковую совокупную прибыль за весь срок действия, но с разными денежными потоками, то использование данного метода затруднительно.

Подводя итог, отметим, что использование такого грубого метода, каким является расчет простой нормы прибыли, может быть оправдано только с точки зрения простоты вычислений.

Срок окупаемостиДля этого критерия используются следующие наименования:

срок окупаемости [43,29];

окупаемость [40];

срок окупаемости (без дисконтирования) [23];

период окупаемости инвестиций [10];

время окупаемости [39];

период окупаемости проекта [13].

Аббревиатура критерия: РВ (Payback period). Под сроком окупаемости проекта понимается период времени от момента начала его реализации до того момента эксплуатации объекта, в который доходы от эксплуатации становятся равными затратам капитала (на капитальное строительство).

В работе [7] отмечается, что показатель Payback period наиболее близок по своему содержанию к традиционному в Российской Федерации показателю «срок окупаемости» (капитальных вложений). Разница между ними состоит в том, что при подсчете Payback period учитываются все первоначальные инвестиции (капитальные затраты и эксплуатационные расходы), а при подсчете «срока окупаемости» учитываются только первоначальные капиталовложения».1

Как указывалось выше, каждый критерий оценки инвестиционной привлекательности проекта может определяться с помощью нескольких алгоритмов в зависимости от цели инвестиций и технико-экономической политики фирмы в период эксплуатации объекта. Но каждый критерий должен соответствовать принятым международным стандартам. При расчете величины критерия «Срок окупаемости» капитальные затраты учитываются в дисконтируемой сумме затрат на реализацию проекта, а эксплуатационные расходы входя! в себестоимость готовой продукции и соответственно уменьшают сумму чистой прибыли в период эксплуатации объекта.

Очевидно, что срок окупаемости достигается на том шаге расчетного периода, когда величина критерия «Индекс доходности» впервые превысит единицу, т.е. доходы от реализации превысят инвестиционные затраты. Поэтому алгоритм расчета срока окупаемости состоит в интерполяции критерия «Индекс доходности» на величину равную единице для указанного шага расчетного периода. Уменьшение срока окупаемости повышает инвестиционную привлекательность проекта.

Цель данного метода состоит в определении продолжительности периода, в течение которого проект будет работать «на себя». Весь объем генерируемых проектом денежных средств, к которым относятся сумма прибыли и амортизация, засчитываются как возврат на первоначально инвестиционный капитал.

Расчет производится путем постепенного, шаг за шагом, вычитания из общего объема капитальных затрат суммы амортизационных отчислений и чистой прибыли за очередной интерес планирования (как правило, год). Интервал, в котором остаток становится отрицательным, знаменует собой искомый «срок окупаемости». Если этого не произошло, значит, последний превышает срок жизни проекта.

Определение срока окупаемости в силу своей иллюстративности иногда используется как простой метод оценки риска инвестирования.

Точность предоставленного метода оценки эффективности в большой степени зависит от частоты разбиения срока жизни проекта на интервалы планирования.

Существенным недостатком данного метода является то, что ни в коей мере не учитывает деятельность проекта за пределами срока окупаемости и, следовательно, не может применяться при составлении вариантов, различающихся по продолжительности осуществления. Также при этом методе не принимаются во внимание величина и направления распределения денежных потоков на протяжении периода окупаемости:

рассматривается только период покрытия расходов в целом. Данный метод позволяет дать только грубую оценку ликвидности проекта. Поскольку при помощи метода срока окупаемости можно получить полезную информацию, он хорошо работает в сочетании с методами внутренней нормы прибыли и чистой текущей стоимости.

Методы дисконтированияГлавный недостаток простых методов оценки эффективности инвестиций заключается в игнорировании факта неравноценности одинаковых сумм поступлений или платежей, относящихся к разным периодам времени. Понимание и учет этого фактора имеет важное значение для корректной оценки проектов, связанных с долгосрочным вложением капитала.

С учетом этого фактора следует выделить два главных положения:

с точки зрения продавца, сумма денег, получаемая сегодня, больше той суммы, получаемой в будущем;

с точки зрения покупателя, сумма платежей, производимых в будущем, эквивалентна меньшей сумме, выплачиваемой сегодня.

При этом надо особо подчеркнуть тот факт, что изменение ценности денежных сумм происходит не только в связи с инфляцией.

Проблема адекватной оценки привлекательности проекта, связанного с вложением капитала, заключается в определении того, насколько будущие поступления оправдают сегодняшние затраты. Поскольку принимать решение приходится «сегодня», все показатели будущей деятельности инвестиционного проекта должны быть откорректированы с учетом снижения ценности (значимости) денежных ресурсов по мере отдаления операций, связанных с их расходованием или получением. Практически корректировка заключается в приведении всех величин, характеризующих финансовую сторону осуществления проекта, в масштаб цен, сопоставимый с имеющимся «сегодня». Операция такого пересчета называется «дисконтированием» (уценкой).

Расчет коэффициентов приведения в практике оценки инвестиционных проектов производится на основании так называемой, «ставки сравнения» (коэффициента дисконтирования или нормы дисконта). Смысл этого показателя заключается в изменении темпа снижения ценности денежных ресурсов с течением времени. Соответственно значения коэффициентов пересчета всегда должны быть меньше единицы.

Сама величина ставки сравнения (СС или Кд) складывается из трех составляющих:

![]()

где СС=Кд - ставка сравнения или коэффициент дисконтирования, И - темп инфляции, ПР - минимальная реальная норма прибыли, Р - коэффициент, учитывающий степень риска.

Под минимальной нормой прибыли, на которую может согласиться предприниматель (ставка отказа, отсечения) понимается наименьший гарантированный уровень доходности, сложившийся на рынке капиталов, т.е. нижняя граница стоимости капитала. В качестве эталона здесь часто выступают абсолютно рыночные, безрисковые и не зависящие от условий конкуренции облигации 30-летнего государственного займа правительства США, приносящие стабильный доход в пределах 4-5 реальных процентов годовых.

Более точный расчет ставки сравнения может потребовать учета не только существующего темпа инфляции (И), но и возможного его изменения в течение рассматриваемого периода (срока жизни проекта). Для этого в формулу (15) должен быть введен поправочный коэффициент Ип, который в случае ожидаемого роста темпов инфляции, будет иметь положительное значение. В случае предполагаемого их снижения такая поправка приведет к уменьшению общей величины ставки сравнения.

В качестве приближенного значения ставки сравнения могут быть использованы существующие усредненные процентные ставки по долгосрочным ставкам рефинансирования, устанавливаемые Банком России.

Для действующих предприятий, осуществляющих инвестиции, в качестве коэффициентов дисконтирования рекомендуется использовать средневзвешенную стоимость постоянного (акционерного или долгосрочного заемного) капитала, определяемую на основании величины дивидендных или процентных выплат. Методы дисконтирования с наибольшим основанием могут быть отнесены к стандартным методам анализа инвестиционных проектов, фиксации, однако наибольшее распространение получили расчеты показателей чистой текущей стоимости проекта и внутренней нормы прибыли.

Наконец, отметим, что применение методов дисконтирования чистых потоков денежных средств позволяет более корректно, с учетом фактора времени, определить срок окупаемости проекта.

Чистый дисконтированный доходВ опубликованных работах используются следующие термины для названия этого критерия:

чистый дисконтированный доход [2];

чистая текущая стоимость [5];

чистая дисконтированная стоимость [39];

общий финансовый итог от реализации проекта [13];

текущая стоимость [40];

чистая текущая стоимость проекта [23];

чистая приведенная стоимость [13];

чистый дисконтированный доход или интегральный эффект [29] и т.д.

Во всех перечисленных работах этот критерий имеет одинаковую аббревиатуру - NPV (Net present value), и в ряде случаев различные алгоритмы для расчета.

Официальное название критерия [14] - «Чистый дисконтированный доход», по мнению многих авторов, неудачно по двум причинам:

1. Для целого ряда объектов, например предназначенных для медицинского обслуживания населения, социальной сферы, престижных сооружений величина этого критерия может быть отрицательной за весь расчетный период, т.е. затраты на строительство и эксплуатацию превысят доходы.

2. В развитых странах в соответствии с работой [3] вместо широко используемого в отечественной литературе понятия «дисконтирования» используется термин «актуализация».

Поэтому у рассматриваемого критерия целесообразно изменить название на более подходящее, например, на «Общий финансовый итог».

Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации. В общем виде величина NPV определяется следующим соотношением:

![]()

где:

tr продолжительность расчетного периода;

te период начала эксплуатации объекта;

Zi затраты капитала на капитальное строительство объекта;

Di доходы за период эксплуатации объекта;

Е норма дисконта;

i шаг расчета.

При расчете величины этого критерия следует обратить внимание на соответствие шага расчетного периода (шага расчета) с условием предоставления кредита. Желательно, чтобы шаг расчета был равен или кратен сроку начисления процентов за кредит.

Соотношение может быть записано в разной форме. Например, NPV приравнивается сумме потоков платежей, тогда инвестиционные расходы включаются в поток платежей со знаком минус [43]:

Вводится понятие «чистого дохода» или «чистого потока денежных средств» (NCF).

Эффективность инвестиций определяется прежде всего соотношением результатов осуществления проекта и затрат, необходимых для достижения этих результатов. При этом выбор конкретной схемы финансирования затрат должен быть признан вторичным, «внешним» обеспечением его деятельности.

Разность между чистыми потоками и оттоками денежных средств (т.е. потоками без учета источников финансирования) представляет собой чистый доход проекта (ЧД) на данном отрезке срока жизни. Как правило, он формируется за счет прибыли от операций (ПО) и амортизационных отчислений (АО) за вычетом инвестиционных затрат (ИЗ) и налоговых выплат (Н):

![]()

Две положительные составляющие чистого потока денежных средств олицетворяют собой в первом случае (прибыль) доход от текущей деятельности, во втором (амортизация) - возмещение первоначальных инвестиций в постоянные активы

Так, при определении величины прибыли от операций на западе не учитываются проценты за кредиты (см. табл. 5) (за исключением российских предприятий, на которые вынуждены включать в себестоимость проценты за кредит в пределах ставки рефинансирования плюс три процента, в соответствии с существующим законодательством), чистый доход представляет собой ту сумму, в пределах которой могут осуществляться платежи за привлеченные источники финансирования (как собственные так и заемные) без ущерба для основного капитала проекта.

Если накопленная в течение всего срока жизни проекта сумма чистых доходов отрицательна, это свидетельствует об убыточности проекта, т.е. его неспособности полностью возложить инвестированные средства, не говоря уже о выплате хотя бы минимальной ренты потенциальным инвесторам.

Интерес представляет, прежде всего, сопоставление чистого суммарного дохода с полными инвестиционными издержками. Таким образом, потенциальный инвестор (акционер или ссудодатель) может определить максимально возможный общий уровень доходности вложенного капитала.

В то же время для владельца проекта или собственника более значимым будет расчет чистого дохода с учетом того, что часть последнего может быть направлена на выплату процентов и погашение внешней задолженности.

Расчет чистых доходов в первом случае производится с помощью специальной формы (см. табл. 3). В этой и следующей таблицах использована информация трех базовых форм финансовой оценки (см. табл. 1,2,3). Чистые доходы для собственного капитала (с точки зрения владельцев проекта) определяются так, как показано в табл. 6. Важно отметить, что денежные средства, включаемые учредителями предприятия или акционерами (увеличение собственного капитала) и выплаты по кредитам, осуществляемые за счет собственных средств проекта, рассматриваются как отток, т.е. факторы капитала.

Для того, чтобы адекватно оценить проект с точки зрения эффективности использования инвестиционных средств, нужно все потоки будущих поступлений и платежей привести в сопоставимый вид с учетом влияния фактора времени. Пересчет указанных величин на один - «сегодняшний» - момент времени, каковым является момент начала осуществления проекта, производится с помощью коэффициентов приведения (DF - фактор дисконтирования). Значения этих коэффициентов для этого интервала планирования проекта рассчитываются по заданной величине ставки сравнения (СД) с использованием известной модифицированной формулы сложных процентов:

![]()

где t - порядковый номер интервала планирования (при условии, что за нулевой принят интервал начала осуществления проекта, т.е. DF(0)=1.

После того, как все значения чистых потоков денежных средств проекта будут умножены на соответствующий коэффициент DF. подсчитывается их сумма. Полученная величина представляет собой показатель чистой текущей (приведенной) стоимости NPV -чистая настоящая ценность проекта:

![]()

где NCF - чистый поток денежных средств.

Экономический смысл чистого дисконтированного дохода можно представить как результат, получаемый немедленное после принятия решения об осуществлении данного проекта, так как при ее расчете исключается воздействие фактора времени.

Положительное значение NPV считается подтверждением целесообразности инвестирования денежных средств в проект, а отрицательное, напротив, свидетельствует о неэффективности их использования. Очевидно, из двух вариантов осуществления проекта должен быть выбран тот. у которого показатель NPV будет больше.

Значительное влияние на итоговый результат расчета, а следовательно, и на его интерпретацию будет оказывать выбор ставки сравнения. Кроме того, как очевидно, чем дальше отнесены во времени (относительно нулевого интервала) планируемые поступления и платежи, тем меньшее влияние они оказывают на величину показателя NPV за счет экспоненциального роста знаменателя в формуле расчета DF(t).

Некоторые компоненты инвестиционного проекта могут иметь определенную стоимость, и после окончания срока жизни последнего. Это относится, прежде всего, к остаточной стоимости постоянных активов и оборотному капиталу (величина последнего включает в себя стоимость запасов, незавершенной и годовой продукции, а также счета к получению за вычетом краткосрочных обязательств).

Необходимость учета конечной, остаточной или ликвидационной стоимости проекта обусловлена тем, что она представляет собой капитал, аккумулированный в неликвидной (неденежной) форме и потенциально способный приносить прибыль. При определении ликвидационной стоимости предполагается, что все имущество может быть реализовано по ценам не ниже цены приобретения или создания, с учетом уже начисленного износа.

Как правило, момент расчета ликвидационной стоимости столь отдален от начала осуществления проекта, что эта величина не может оказать существенного влияния на принимаемое решение. Если же она представляет собой значительную сумму, ее дисконтированное значение обязательно должно добавляться к текущей стоимости проекта.

Остаточная стоимость проекта в примере, используемом в данной работе для иллюстрации применения методов оценки согласно данным балансового отчета (см.табл.7) составляет 1509,1 денежной единицы. Из этой суммы надо вычитать накопления свободных денежных средств из табл. 5 в размере 212,9 денежных единиц, поскольку они уже учтены в чистом суммарном доходе. В данном случае учет ликвидационной стоимости позволит существенно увеличить показатели NPV проекта.

Расчет чистой текущей стоимости проекта для данных, приводимых в табл.5 и с учетом ликвидационной стоимости, представлен в табл.7.

Одним из основных факторов, определяющих величину чистой текущей стоимости проекта, безусловно, является масштаб деятельности, проявляющийся в «физических» объемах инвестиций, производства или продаж. Отсюда вытекает естественное ограничение на применение данного метода для сопоставления различающихся по этой характеристике проектов: большее значение NPV не всегда будет соответствовать более эффективному варианту капиталовложений. В подобных случаях рекомендуется использовать показатель рентабельности инвестиций, называемый также коэффициентом чистой текущей стоимости (NPVR), который представляет собой отношение чистой текущей стоимости проекта к дисконтированной стоимости инвестиционных затрат (PVI):

![]()

Учет инвестиционных расходов обычно не имеет различающихся алгоритмов за исключением одного случая, когда их необходимо определить или для всех затраченных средств, или только для заемного капитала. Для определения доходов используются существенно различающиеся расчетные схемы. В работах [3] и [4] рекомендуется исключить из суммы доходов амортизационные отчисления, а в материале [6] предлагается включать не только накапливаемые амортизационные отчисления (амортизационный фонд [14]), а также на последнем шаге расчета и ликвидную стоимость основных производственных фондов. Такое различие вычислительных схем при расчете доходов определяется различием в отчетных документах зарубежных и отечественных компаний и фирм. Зарубежные компании по итогам своей деятельности за год помимо отчета о прибылях и убытках представляют отчеты об источниках и использовании фондов [11] (отчет о фондах и их использовании [12]), в которых фонды денежных средств формируются за счет чистой прибыли, амортизационных отчислений, нового акционерного капитала, кредитов и других доходов.

Определяемые таким образом фонды распределяются для выплаты дивидендов акционерам, приобретения недвижимости, машин и оборудования, увеличения оборотного капитала и т.д. При этом, на расширение основных производственных фондов затрачивается средств не менее, чем получено в результате амортизационных отчислении, т.е. свободные денежные средства компании должны работать на расширение и модернизацию производства. Аналогичной отчетности для российских предприятий не предусмотрено. Часто амортизационные отчисления накапливаются в амортизационном фонде, что в условиях инфляции приводит к обесцениванию части денежных средств предприятия. Необходимость учета ликвидной стоимости основных производственных фондов при определении критерия «Чистый дисконтированный доход» определяется назначением инвестиции. В случае замены оборудования, срок службы которого соответствует продолжительности расчетного периода, учет его ликвидной стоимости необходим.

Источники финансирования проектов разделяются на две основные группы:

1. Собственный капитал - средства, предоставляемые акционерами (учредителями), который должен быть увеличен в результате реализации и последующей эксплуатации исследуемого объекта.

2. Заемный капитал - кредит банков, государства, местных органов власти или других компаний, который должен быть погашен вместе с задолженностью в установленном в контракте порядке и в заданные сроки.

Результатом инвестиций, с финансовой точки зрения, является погашение кредитной задолженности и выплаты дивидендов акционерам. При этом, по мере погашения кредита, как указывалось выше, увеличивается стоимость акционерного капитала. Акционер, получая дивиденды за акции, в любой момент может продать свои акции. Причем, чем позже он это сделает, тем более высокой будет стоимость акций. Естественно сказанное справедливо, если экономическое положение действующего предприятия соответствует или близко к величинам, рассчитанным при оценке инвестиционной привлекательности проекта. Тогда критерии оценки эффективности капитальных вложений должны быть определены только для заемного капитала и предназначены для партнеров, его предоставивших. Основными для акционеров явятся критерии эффективности использования акционерного капитала. Но в ряде случаев трудно провести такое разделение, так как оно определяется целью инвестирования.

Если цель инвестиций - замена оборудования, то при расчете критериев эффективности капитальных вложений должен учитываться весь затраченный капитал.

При строительстве новых объектов, срок службы которых существенно превышает расчетный период, следует определять значения критериев для заемных средств, а в некоторых случаях, по желанию коммерческих партнеров, и для суммы заемных и собственных средств.

Таким образом, критерий «Чистый дисконтированный доход», как и все остальные критерии рассматриваемой группы оценки эффективности капитальных вложений, формально может иметь шесть различных значений для всех затраченных или только для заемных средств:

без учета амортизационных отчислений;

с учетом амортизационных отчислений;

с учетом амортизационных отчислений и ликвидной стоимости основных производственных фондов.

Рассчитывать все возможные значения критерия для каждого проекта не целесообразно. При определении величины критерия необходимо учитывать цель инвестирования и предполагаемую техническую политику фирмы в период эксплуатации готового объекта.

Очевидно, что если предусматривается постоянное расширение производства, увеличение номенклатуры и объемов готовой продукции (расширения сферы услуг), создание сети дочерних предприятий за счет использования амортизационных отчислений, то для расчета величины критериев рассматриваемой группы следует из доходов за период эксплуатации объекта исключить амортизационные отчисления и учесть увеличение затрат капитала за период эксплуатации объекта.

Внутренняя норма доходностиВ опубликованных работах этот критерий имеет следующие названия:

внутренняя норма доходности [2,29,43];

доходность дисконтированных денежных поступлений [5];

внутренняя норма рентабельности [40];

внутренняя норма прибыли [23, 30];

поверочный дисконт [10];

внутренняя ставка отдачи [39];

внутренний коэффициент рентабельности [13];

внутренняя норма окупаемости инвестиций [9].

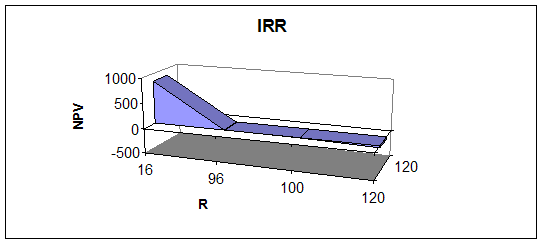

Аббревиатура критерия: IRR. (Internal rate of return). При определении величины этого критерия проявляется некоторая неопределенность. Для уточнения смысла критерия «Внутренняя норма доходности» воспользуемся двумя его определениями:

«Под внутренней нормой доходности понимают ту расчетную ставку процентов, при которой капитализация регулярно получаемого дохода дает сумму равную инвестициям и, следовательно, капиталовложения являются окупаемой операцией».1

«Показатель IRR представляет собой поверочный дисконт, при котором отдача от инвестиционного проекта равна первоначальным инвестициям в проект».2

Исходя из этих определений в общем виде можно записан) соотношение для расчета критерия — «Внутренняя норма доходности» в следующем виде:

![]()

где: F = IRR.

В некоторых работах [10,23,29,43] предполагается, что Е=P, и определяется одно значение поверочного дисконта для затрат капитала и доходов от реализации проекта.

Большинство авторов [5,9,13,39,40] приводят расчетные формулы и примеры расчета, из которых следует, что инвестиционные расходы производятся единовременно в момент начала реализации проекта. Поэтому величина К принимается равной единице, а поверочный дисконт определяется для доходов от реализации проекта.

Очевидно, что чем больше величина дисконта, тем меньше сегодняшняя стоимость будущих поступлений денежных средств. При оценке инвестиционной привлекательности проектов до начала расчета известны условия предоставления кредита, в т. ч. и ставка процентов за его предоставление. Если кредит предоставляется частями в разные периоды от момента начала реализации проекта, то повышение ставки процентов за кредит приведет к снижению стоимости будущих поступлений кредита, дисконтируемых к моменту начала реализации проекта. А это, в свою очередь, приведет к завышению величины поверочного дисконта.

Отсюда следует, что для потоков заемных средств, необходимо использовать или ставку процентов за кредит, или норму дисконта, принятую для проведения расчетов. Ставка процентов за кредит может быть льготной, а норма дисконта, используемая при проведении расчетов, должна соответствовать средней ставке процента за предоставление кредита.

За собственные средства - средства акционеров и учредителей - в результате реализации проекта должны быть выплачены дивиденды, в т.ч. и за время строительства объекта (по мере их поступления). Поэтому при расчете величины поверочного дисконта величина должна определяться для всех собственных средств, а также для всех доходов и расходов за счет чистой прибыли и амортизационных отчислений.

Расчет величины поверочного дисконта целесообразно начинать с того шага расчетного периода, когда величина критерия «Индекс доходности» превысит значение единицы, и определять его значение для каждого последующего шага до конца расчетного периода.

Очевидно, чем выше величина поверочного дисконта для номинальных исходных данных, тем больше инвестиционная привлекательность рассматриваемого проекта.

По сравнению с критериями, рассмотренными выше, алгоритм расчета поверочного дисконта несколько сложнее, так как требует привлечения одного из методов нелинейного программирования. Проведенная нами проверка показала, что в данном случае достаточно эффективен один из самых простых методов одномерного поиска [21], имеющий следующую расчетную схему.

Похожие работы