Навигация

2.3. БУХГАЛТЕРСЬКІ ОПЕРАЦІЇ

ПРИ НАДАННІ БАНКОМ СПОЖИВЧОГО КРЕДИТУ

Бухгалтерський облік операцій, пов`язаних з наданням громадянам короткострокових кредитів на споживчі цілі та їх погашенням ведеться на балансових рахунках:

№2202 “Інші короткострокові кредити, які надані фізичним особам на поточні потреби”;

№2206 “Пролангована заборгованість за кредитами, які надані фізичним особам на поточні потреби”;

№2207 “Прострочена заборгованість за кредитами, які надані фізичним особам на поточні потреби ”;

№2208 “Нараховані доходи за кредитами, які надані фізичним особам на поточні потреби”;

№2209 “Прострочені нараховані доходи за кредитами, які надані фізичним особам на поточні потреби”;

№2290 “сумнівна заборгованість за кредитами на поточні потреби, які надані фізичним особам”;

№1001 “Банкноти та монети в касі банку”;

№2622 “Кошти в розрахунках фізичних осіб”;

№2620 “поточні рахунки фізичних осіб”;

№1200 “Кореспондентські рахунки в Національному банку України”;

№3900 “Рахунки, відкриті в установах банків, що розташовані в Україні”;

№9900 Контррахунок;

№9031 “Прості гарантії, що отримані від клієнтів, крім Уряду України”;

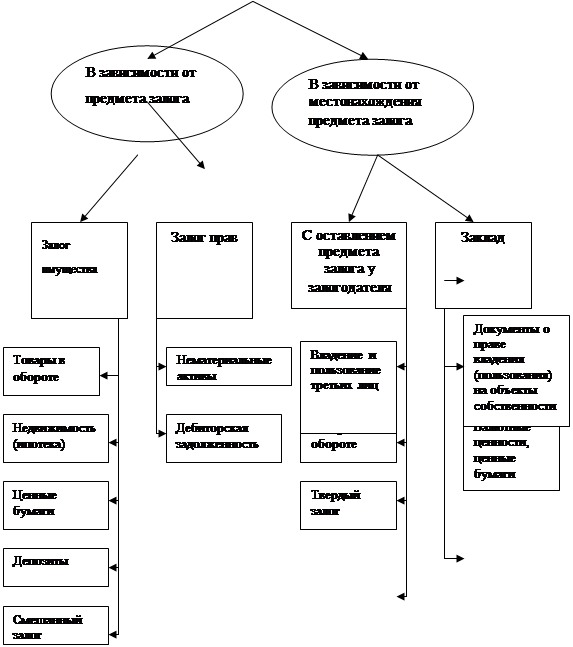

№9500 “Застава, за якої предмет застави залишається у заставника”;

№9501 “Застава, за якої предмет застави передається банку”;

№9819 “Інші цінності та документи”;

№9910 Контррахунок;

№6042 “Процентні доходи за кредитами фізичним особам на поточні потреби”;

№9601 “Несплачені процентні доходи”;

№2909 “Інша кредиторська заборгованість за операціями з клієнтами банку”.

Операції по видачі кредиту відображаються:

по дебету рахунку №2202 та кредиту рахунку №1001 – на суму кредиту видану готівкою;

по дебету рахунку №2202 та кредиту рахунку №2622 – на суму кредиту видану розрахунковим чеком;

по дебету рахунку №2202 та кредиту рахунку №2620 – на суму кредиту перераховану на вклад;

по дебету рахунку №2202 та кредиту рахунку №1200 або №3900 – на суму кредиту перераховану згідно наданого рахунку.

Операції по забезпеченню повернення кредиту відображаються:

договір поруки враховується по дебету рахунку №9900 та кредиту рахунку №9031 у сумі, вказаній в договорі;

договір застави майна враховується по дебету рахунку №9900 та кредиту рахунків №9501, №9500 у сумі, вказаній в договорі застави;

договір закладу враховується по дебету рахунку №9900 та кредиту рахунку №9501 у сумі, вказаній в договорі закладу.

Операції по погашенню кредиту відображаються наступними проводками:

по дебету рахунку №1001 і кредиту рахунку №2202 – при погашенні кредиту готівкою;

по дебету рахунку №2620 і кредиту рахунку №2202 – при погашенні шляхом перерахуваня суми зі вкладу;

по дебету рахунку №1200 або №3900 та кредиту рахунку №2202 – при погашенні шляхом отримання безготівкових надходжень.

При остаточному погашенні кредиту здійснюються наступні проводки:

дебет рахунків №9500, 9501 та кредит рахунку №9900 – списується сума прийнятого в заставу майна або закладу;

дебет рахунку №9910 та кредит рахунку №9819 – списуються кредитний договір та сраховий поліс;

дебет рахунку №9031 та кредит рахунку №9900 – списується сума отриманого Договору поруки.

В кінці кожного місяця установа банку проводить нарахування суми процентів, які підлягають сплаті позичальником, і цю операцію відображають наступною проводкою:

дебет рахунку №2208 та кредит рахунку №6042.

Надходження суми процентів готівкою відображається по дебету рахунку №1001 та кредиту рахунку №2208.

Надходження суми процентів шляхом перерахування зі вкладу відображається по дебету рахунку №2620 та кредиту рахунку №2208.

Надходження суми процентів безготівковим шляхом відображається по дебету рахунку №1200 або №3900 та кредиту рахунку №2208.

Пролонговані суми кредитів відносяться в дебет балансового рахунку №2206 та кредиту №2202.

Погашення пролонгованої заборгованості за кредитами, які надані фізичним особам на поточні потреби відноситься в дебет балансових рахунків №1001, 1200, 3900 та кредит рахунку №2206.

Сума кредиту, що не погашена в установлений строк, відображається по дебету рахунку №2207 та кредиту рахунку №2202.

Сумнівна до повернення заборгованість за кредитами враховується по дебету балансового рахунку №2290 та кредиту рахунку №2207 або №2206.

Погашення простроченої заборгованості за кредитами, які надані фізичним особам на поточні потреби відноситься в дебет рахунків №1001, 1002, 1200, 3900 та кредит рахунку №2207.

На суму нарахованих, але не сплачених у строк процентів дебетується балансовий рахунок №2209 та кредитується балансовий рахунок №2208.

Якщо отримання доходів вважається сумнівним, установа банку зменшує свої доходи на суму такої заборгованості і відображає цю операцію по дебету рахунку №6042 та кредиту №2209.

Одночасно заборгованість за сумами несплачених процентів за такими кредитами обліковується по дебету рахунку №9601 та кредиту рахунку №9910. При цьому здійснюється нарахування процентів за позабалансовими рахунками до особливого розпорядження.

У разі якщо позичальник не спроможний погасити кредит та сплатити проценти за користування кредитом, установа банку приймає рішення про реалізацію заставленого майна через аукціон (публічні торги). Ці операції відображаються наступними проводками:

дебет рахунків №1200, 3900 та кредит рахунку №2909 – на суму виручки, яка надійшла від реалізації майна;

дебет рахунку №2909 та кредит рахунків №2207, 2290 – погашається сума заборгованості за кредитом;

дебет рахунку №2909 та кредит рахунку №2209 – погашається сума заборгованості за відсотками;

дебет рахунку №2209 та кредит рахунку №6042 – здійснюється нарахування процентів.

Одночасно виконуються бухгалтерські проводки за позабалансовими рахунками:

дебет рахунків №9500, 9501 та кредит рахунку №9900 – списується вартість заставленого майна;

дебет рахунку №9501 та кредит рахунку №9900 – списується вартість закладу;

дебет рахунку №9910 та кредит рахунку №9819 – списується страховий поліс та кредитний договір;

дебет рахунку №9031 та кредит рахунку №9900 – списується сума, яка зазначена в договорі поруки;

дебет рахунку №9910 та кредит рахунку №9601 – списується сума несплачених процентів.

Якщо при реалізації предмета застави (закладу) буде виручена сума, що перевищує розмір забезпечених цією заставою (закладом) вимог банку, різниця повертається банком заставодавцю. При цьому здійснюються наступні проводки:

дебет рахунку №2909 та кредит рахунку №1001 – на суму, виплачену готівкою;

дебет рахунку №2909 та кредит рахунку №2620 – на суму, зараховану на вклад;

дебет рахунку №2909 та кредит коррахунку – на суму, що підлягає перерахуванню в депозит нотаріальної контори або приватного нотаріуса, в разі відсутності заставодавця.

У плані рахунків бухгалтерського обліку операції з довгострокового кредитування населення на споживчі цілі обліковується на активному балансовому рахунку №2213 "Довгострокові кредити, які надані фізичним особам на будівництво та освоєння землі", та №2214 "Довгострокові кредити, які надані фізичним особам на купівлю будівель, споруд, обладнання землі", №2205 "Довгострокові кредити, які надані фізичним особам на поточні потреби".

За дебетом проводяться суми кредитів, що видаються, за кредитом – суми, що надходять на погашення заборгованості, та суми непогашеної в строк заборгованості, яка списана на рахунок прострочених позичок.

Операції по видачі кредиту відображаються:

по дебету рахунків №2213, 2214, 2205 та кредиту рахунку №1001 “Банкноти та монети в касі банку” – на суму кредиту, видану готівкою;

по дебету рахунків №2213, 2214, 2205 та кредиту рахунку №2622 “Кошти в розрахунках фізичних осіб” – на суму кредиту, видану розрахунковим чеком;

по дебету рахунків №2214, 2205 та кредиту рахунку №2620 “Поточні рахунки фізичних осіб” – на суму кредиту, перераховану на вклад;

по дебету рахунків №2213, 2214, 2205 та кредиту рахунку №1200 “Кореспондентські рахунки в Національному банку України” або №3900 “Рахунки, відкриті в установах банків, що розташовані в Україні” – на суму кредиту, перераховану згідно з наданим рахунком.

Аналітичний облік заборгованості за позичками ведеться за кожним позичальником окремо на балансах особових рахунків, а також за кожним видом позички.

Операції по забезпеченню повернення кредиту відображаються:

договір застави майна враховується по дебету рахунку №9900 та кредиту рахунків №9501 “Застава, за якої предмет застави передається банку”, №9500 “Застава, за якої предмет застави залишається у заставника” у сумі, вказаній в договорі застави;

договір поруки, враховується по дебету рахунку №9900 та кредиту рахунку 9031 у сумі, вказаній в договорі.

Одночасно оприбутковується кредитний договір та страховий договір (поліс) по дебету рахунку 9819 “Інші цінності та документи” та кредиту рахунку №9910 Контррахунок.

Операції по погашенню кредиту відображаються наступними проводками:

по дебету рахунку №1001 і кредиту рахунків №2213, 2214, 2205 – при погашенні кредиту готівкою;

по дебету рахунку №2620 і кредиту рахунків №2213, 2214, 2205 – при погашенні шляхом перерахування суми зі вкладу;

по дебету рахунку №1200 або №3900 та кредиту рахунків №2213, 2214, 2205 – при погашенні безготівковим шляхом.

При остаточному погашенні кредиту здійснюються наступні проводки:

дебет рахунку№9500, 9501 та кредит рахунку №9900 – списується сума прийнятого в заставу майна;

дебет рахунку №9910 та кредит рахунку №9819 – списуються кредитний договір та страховий договір (поліс);

дебет рахунку №9031 та кредит рахунку №9900 – списується сума отриманого Договору поруки.

В кінці кожного місяця установа банку проводить нарахування суми процентів, які підлягають сплаті позичальником, і цю операцію відображають наступною проводкою:

дебет рахунку №2218 “Нараховані доходи за користування кредитами в інвестиційну діяльність, які надані фізичним особам” та кредит рахунку №6043 “Процентні доходи за кредитами в інвестиційну діяльність фізичним особам”.

Надходження суми процентів готівкою відображається по дебету рахунку №1001 та кредиту рахунку №2218.

Надходження суми процентів шляхом перерахування зі вкладу відображається по дебету рахунку №2620 та кредиту рахунку №2218.

Проланговані суми кредитів відносяться в дебет балансового рахунку №2216 “Пролангована заборгованість за кредитами в інвестиційну діяльність, наданими фізичним особам” та кредит рахунків №2213, №2214.

Погашення пролангованої заборгованості за кредитами, відображається проводками:

Дт 1001, 1200, 3900

Кт 2216.

Сума кредиту, що не погашена в установлений строк, відображається по дебету рахунку №2217 “Прострочена заборгованість за кредитами в інвестиційну діяльність, наданими фізичним особам” та кредиту рахунку №2216 або кредиту рахунків №2213, №2214.

Погашення простроченої заборгованості за кредитами відображається наступним чином:

Дт 1001, 1002, 1200, 2620, 3900

Кт 2217.

Сумнівна до повернення заборгованість за кредитами враховується по дебету балансового рахунку №2291 “Сумнівна заборгованість за кредитами в інвестиційну діяльність, які надані фізичним особам” та кредиту рахунку №2217 “Прострочена заборгованість за кредитами в інвестиційну діяльність, наданими фізичним особам ”.

На суму нарахованих і несвоєчасно сплачених процентів дебетується балансовий рахунок №2219 “Прострочені нараховані відсотки за кредитами в інвестиційну діяльність, які надані фізичним особам” та кредитується балансовий рахунок №2218 “Нараховані проценти за кредитами в інвестиційну діяльність, наданими фізичним особам”.

Якщо отримання доходів вважається сумнівним, установа банку зменшує свої доходи на суму такої заборгованості і відображає цю операцію по дебету рахунку №6043 та кредиту рахунку №2219.

Одночасно заборгованість за сумами несплачених процентів за такими кредитами обліковується по дебету рахунку №9601 “Несплачені клієнтами доходи” та кредиту рахунку №9910. При цьому здійснюється нарахування процентів за позабалансовими рахунками до закінчення строку позової давності.

У разі якщо коли позичальник неспроможний погасити кредит та проценти за користування кредитом, установа банку приймає рішення про реалізацію заставленого майна через аукціон (публічні торги). Ці операції відображаються наступними проводками:

дебет рахунків №1200, 3900 та кредит рахунку №2909 “Інша кредиторська заборгованість за операціями з клієнтами банку” – на суму виручки, яка надійшла від реалізації майна;

дебет рахунку №2909 та кредит рахунків №2217, 2291 – погашається сума заборгованості за кредитом;

дебет рахунку №2219 та кредит рахунку №6043 – здійснюється нарахування процентів.

Одночасно виконуються бухгалтерські проводки за позабалансовими рахунками:

дебет рахунків №9500, 9501 та кредит рахунку №9900 – списується вартість заставленого майна;

дебет рахунку №9910 та кредит рахунку №9819 – списуються страховий договір (поліс) та кредитний договір;

дебет рахунку №9031 та кредит рахунку №9900 – списується сума, яка зазначена в договорі поруки;

дебет рахунку №9910 та кредит рахунку №9601 “Несплачені клієнтами доходи” – списується сума несплачених процентів.

Якщо при реалізації предмета застави буде виручена сума, що перевищує розмір забезпечених цією заставою вимог банку, різниця повертається банком заставодавцю. При цьому здійснюються наступні проводки:

дебет рахунку №2909 та кредит рахунку №1001 – на суму, виплачену готівкою;

дебет рахунку №2909 та кредит рахунку №2620 – на суму, зараховану на вклад.

Похожие работы

... с клиентом отдельно, а затем, после согласования с заемщиком условий сделки, заключается общий договор. 8. Наличие обеспечения. Доверительные ссуды, единственной формой обеспечения возврата которых является кредитный договор. Этот вид кредита не имеет конкретного обеспечения и поэтому предоставляется, как правило, первоклассным по кредитоспособности клиентам, с которыми банк имеет давние связи ...

... во-вторых, предварительные встречи и беседы с ним, в ходе которых следует выяснить его условия и реальные намерения. 2.4. Кредит под складские свидетельства Одной из возможных форм обеспечения по кредитам является складское свидетельство. Складское свидетельство представляет собой ценную бумагу, подтверждающую факт хранения товара на складе. Пока он там находится, дер-жатель ценных бумаг ...

... кредит. В іноземній економічній літературі контокорентний кредит характеризується як класична форма кредиту. Контокорентний кредит має переваги у порівнянні з іншими видами кредиту, так як він спрощує взаємовідносини між банком і позичальником, здешевлює процес кредитування, дає можливість отримати необхідну додаткову суму майже в будь-який момент. Але за сучасних умов контокорентне ...

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

0 комментариев