Навигация

КРЕДИТНИЙ “СКОРИНГ” НА ПРИКЛАДІ УКРАЇНСЬКИХ І ЗАРУБІЖНИХ БАНКІВ

115296

знаков

14

таблиц

7

изображений

1.3. КРЕДИТНИЙ “СКОРИНГ” НА ПРИКЛАДІ УКРАЇНСЬКИХ І ЗАРУБІЖНИХ БАНКІВ

У США й інших ринкових країнах існують спеціальні юридичні норми і правила, що регулюють використання споживчих кредитів. Кредитори не мають права здійснювати дискримінацію потенційних позичальників: за расовими, релігійними ознаками, національністю, сімейним станом, статтю (якщо останні задовольняють основні критерії відносно кредитних ризиків). Однак кредит може отримати тільки громадянин даної країни.

Аналіз кредитоспроможності клієнта передує укладенню з ним кредитного договору і дозволяє виявити фактори ризику, які здатні привести до непогашення виданого банком кредиту в обумовлений строк, і оцінити ймовірність своєчасного повернення кредиту. Визначення кредитоспроможності клієнта є невід’ємною частиною роботи банку по визначенню можливості надання кредиту.

Під аналізом кредитоспроможності позичальника розуміється оцінка банком позичальника з точки зору можливості і доцільності надання йому кредиту, визначення ймовірності повернення у відповідності з кредитним договором. аналіз кредитоспроможності клієнта дозволяє банку, своєчасно утрутившись у справи боржника, вберегти його від банкрутства, а при неможливості цього – оперативно призупинити кредитування.

Оцінка кредитоспроможності клієнта проводиться в кредитному відділі банку на основі інформації, яка характеризує здатність клієнта отримувати прибуток, який є достатнім для своєчасного погашення кредиту, наявність у позичальника майна, яке при необхідності може виступити забезпеченням даного кредиту і т.д. Крім того, працівник банку зобов’язаний аналізувати ринкову коньюктуру, тенденції її змін, ризики, які випробовують банк і його клієнт. Джерелами інформації про індивідуального позичальника можуть бути відомості з міста роботи, місця проживання і т. п.

Найчастіше вивчення кредитоспроможності індивідуальних позичальників здійснюється за бальною системою оцінки надійності клієнтів. У таблицях подано типові для американських, французьких, англійських банків класифікаційні бальні оцінки для визначення надійності позичальника. За критеріями таблиці 4, відмовляють у кредиті позичальникові, якщо він набрав менше 13 балів. При отриманні ним близько 30 балів – розглядають пропозицію про надання кредиту з великим ризиком.

Табл.4.

Бальні критерії для визначення кредитоспроможності позичальників| Критерії

| Бали | Критерії | Бали |

| 1. Рід занять Лікар - стоматолог Бізнесмен Викладач коледжу Вчений Державний службовець Фермер Медична сестра Кваліфікований робітник Журналіст Особи вільни професій Прибиральник сміття Слюсар Поліцейський Перукар Портовий вантажник Буфетник Працівник гаража Музикант Художник Працівник сфери послуг Сільськогосподарський робітник Таксист 2. Стаж роботи Теперішня праця менше 2-х років, попередня – менше 10років Теперішня праця – 7років і більше, попередня – менше 10років 3. Житлові умови Є власний будинок Орендує квартиру Проживає з батьками Орендує кімнату | 7 7 7 6 6 6 5 5 5 3 3 4 4 3 2 2 2 1 1 1 0 0 2 5 5 3 3 0 | 4.Тривалість проживання у даній місцевості Більше 5 років 2 - 5 років Менше 2-х років 5. Сімейний стан Жонатий Вдівець Одинока жінка Одинокий чоловік Розлучена жінка Розлучений чоловік 6. Тижневий заробіток у доларах Більше 200 101–200 91–100 76–90 61–75 7. Банківський рахунок Поточний і нагромаджувальний Нагромаджувальний Поточний 8. Кредитні рекомендації Володіє двома кредитними картками Дві кредитні картки універ-сального магазину Гарантії фінансової компанії Гарантії ювелірного магазину Рекомендації двох фінансових компаній або двох ювелірних магазинів | 3 2 1 5 5 4 3 2 0 5 4 3 2 1 6 3 2 4 2 2 2 4 |

За критеріями таблиці 5, найвигіднішим є позичальник, який одержує більше 510 балів, а якщо сума балів менша 380 балів – то банк відмовляє позичальнику у видачі кредиту.

Табл. 5.

Бальні критерії для визначення кредитоспроможності позичальників

| Критерії | Бали | Критерії | Бали |

|

1.Ціль кредиту Грошова позичка Купівля автомобіля 2.Участь клієнта при фінансуванні угоди Оплата готівки менше 10% суми Від 10 до 45% суми Більше 45% суми 3. Сімейний стан Розлучені пари Пари, які мають трьох дітей 4.Володіння нерухомістю Оренда квартири Власний будинок

5. Термін кредиту Менше 1-го року Більше 2-х років | 0 100 0 30 50 0 60 0 80 140 0 |

6. Вік Особи віком до 25 років Особи віком більше 65 років 7. Професія Студенти Державні службовці 8. Стаж праці Менше року Більше 4-х років 9. Чистий річний дохід До 60 тисяч франків Більше 160 тисяч франків 10. Банківський рахунок Залишок менше 5000 франків Залишок більше 5000 франків | 0 100 0 100 0 100 0 100 0 150 |

Зарубіжні банки, вивчаючи репутацію індивідуальних позичальників, використовують метод кредитного скоринга, пристосовуючи його до особливостей банку і характеру банківського законодавства країни.

Техніка кредитного скоринга була розроблена американським економістом Д.Дюраном на початку 1940-х років і використовує такі коефіцієнти при нарахуванні балів:

1. Вік: 0,1 бала за кожний рік більше 2 років (максимум 0,30);

2. Стать: жінка 0,40; чоловік – 0;

3. Термін проживання: 0,042 за кожний рік проживання в даній місцевості ( максимум – 0,42 бала);

4. Професія: 0,55 – за професію з низьким ризиком, 0 – за професію з високим ризиком і 0,16 – для інших професій;

5. Праця в корпорації: 0,21;

6. Стаж: 0,059 – за кожний рік праці в даній корпорації ( максимум – 0,59бала);

7. – 9. Фінансові показники: 0,45 бала – за наявність банківського рахунку; 0,35 – за володіння нерухомістю; 0,19 – при наявності страхового поліса із страхування життя.

Межа, що розділяє “добрих” і “поганих” клієнтів, – 1,25 бала. Клієнт, котрий набрав більше 1,25 бала, вважається кредитоспроможним і – навпаки.

Модель “скоринга” дозволяє провести експрес – аналіз у присутності клієнта за його заявою на кредит.

Техніка “скоринг”– кредитування залежить від попереднього банківського досвіду. Наприклад, якщо встановлено, що ймовірність виконання зобов`язань за кредитом більш висока, якщо в якості клієнта виступає бухгалтер, а не агент по мотоциклам, то бухгалтери отримують більш високі бали, ніж агенти. Значимість кожної відповіді буде залежати від висновків спеціаліста про важливість кожної відповіді. Таким чином, якщо банк, аналізуя свої успіхи в області кредитування за перший рік, виявляє, що існує суттєва різниця між клієнтами, які класифікуються по професійним ознакам, а різниці між клієнтами, які класифіковані по сімейному стану, досить невелика, то в перший рік більше значення буде надаватися питанню про професію. Але якщо на другий рік сімейний стан стане важливим індикатором здатності повернення кредиту, тоді підвищена значущість цього нового фактору буде врахована.

“Скоринг”– кредитування є більш простою і більш швидшою формою, ніж ділова бесіда. Потрібно підкреслити, що “скоринг”– кредитування не є безпомилковим, але в плані економії часу такий метод ефективний.

У німецьких банках вихідною інформацією для оцінки кредитоспроможності клієнта є спеціальний розділ заяви на кредит – “Розрахунок місячного доходу”.

А. Місячний дохід

Заробітна плата за мінусом податків.

Допомога на дітей.

Пенсія.

Відсотки за вкладами і цінними паперами.

Інші доходи.

Усього доходів.

Б. Місячні витрати

Поточні витрати.

Страхові внески.

Обслуговування попередніх кредитів.

Квартплата.

Інші витрати.

Усього витрат.

В.Чистий дохід = (А-Б)

Місячна сума із обслуговування боргу визначається як сума відсотків за кредит плюс основний борг.

О = відсотки + основний борг

Платоспроможність позичальника оцінюється банками як добра, коли угоди із обслуговування боргу складають 60 і менше відсотків від чистого доходу позичальника.

Зарубіжні банки для встановлення розміру адекватного покриття ризику за споживчим кредитом використовуються також коефіцієнти, що характеризують фінансові можливості клієнтів.

К1 = Мінімальний розмір платежів для погашення позички ;

Доходи клієнта

К2 = Максимально допустимий розмір заборгованості.

Доходи клієнтаЗначення забезпечення споживчого кредиту ( гарантія, порука і навіть договір застави ) оцінюється як вторинне джерело погашення боргу.

Після позитивної оцінки кредитоспроможності клієнта банк і позичальник розпочинають погодження умов кредитного договору. Банк зацікавлений в використанні мінімальної суми вільних кредитних ресурсів, яка б забезпечувала йому оптимальну ліквідність. Між тим строковість кредиту пов’язана з ризиком і коливаннями процентних ставок. В умовах зростання коньюктури ринку кредитних ресурсів банку невигідно заключати кредитні договори на тривалий час з фіксованою процентною ставкою по кредитам. Однак, надаючи, наприклад, довготривалий кредит, банк може залишати право у випадку зміни процентних ставок на грошовому ринку переукласти договір на нових умовах. Тривалий час пролонгації кредитів негативно відбиваються на ліквідності. А порушення термінів погашення кредитів може бути сигналом недоліків які постали в фінансовому стані позичальника.

Питання пов’язані з видачею позичок населенню, вирішуються на підставі кредитних договорів, які укладаються індивідуальним позичальником з банком за місцем постійного проживання, за винятком кредитів на будівництво і купівлю житлових будинків, які видаються за місцем забудови чи місцем знаходження будинку.

“Кредити під заставу, з урахуванням суми процентів за користування ними та витрат на оформлення, видаються у розмірах, що обмежуються вартістю заставленого майна, яке може бути надане позичальником (іншою особою) установі банку в забезпечення. Кредит може бути наданий в сумі, яка не перевищує: 60% оціночної вартості житлових будинків та квартир; 40% оціночної вартості виробничих приміщень; 50% оціночної вартості товарів в обороті або переробці та легкових автомобілів; 30% оціночної вартості вантажних автомобілів та технологічного обладнання, яке було у використанні; 60-70% оціночної вартості нового технологічного обладнання; 90% суми коштів на депозитному вкладі в установі Ощадного банку України. Термін кредиту на будівництво і купівлю житла не повинен перевищувати 10 років, інших об’єктів – не більше п’яти років”[5-, с.4].

Для одержання кредиту позичальник подає такі основні документи:

· індивідуальну заяву;

· паспорт або документ, що його заміняє;

· довідку з місця роботи (пенсіонер – пенсійне посвідчення) та інші документи для визначення кредитоспроможності;

· документи, що підтверджують забезпечення кредиту (гарантію, поруку, договір страхування або застави майна);

· документ, що підтверджує право на пільговий безпроцентний кредит;

Разом з тим, для одержання кредиту на будівництво індивідуального житлового будинку, позичальник подає:

· завірений у встановленому порядку витяг із рішення виконкому місцевої Ради народних депутатів про виділення земельної ділянки під забудову, проект будівництва з кошторисною вартістю, що завірений районним архітектором;

· на будівництво надвірних будівель – довідку місцевої адміністрації про те, що позичальник є власником житлового будинку без надвірних будівель;

· на будівництво, капітальний ремонт садових будиночків – довідку з Правління садівничого кооперативу про членство в ньому;

· на придбання квартири в житловому кооперативі – довідку про членство в житловому кооперативі.

Рішення про видачу кредиту приймає керівник банку після того, як кредитний працівник перевірить подані документи, визначить показники кредитоспроможності позичальника. Після одержання дозволу кредитний працівник укладає договір, оформляє строкове зобов’язання.

У кредитному договорі, по формі затвердженій Положенням Національного банку України “Про кредитування”, вказується статус обох сторін, мета і сума кредиту, умови його видачі і погашення, форми забезпечення кредиту, величина відсоткової ставки за кредит та порядок її сплати, перелік звітних документів, права і обов’язки обох сторін.

Кредитний договір складається на всю суму кредиту на строк користування позичкою в 2-х – 3-х примірниках і його підписують обидві сторони.

Довгострокові кредити можуть видаватися частинами таким чином, щоб розміри, строки сплати, відсоткова ставка за частково виданими сумами відповідали умовам кредитного договору.

Кредит, наданий частинами, може зараховуватись на безпроцентні рахунки. Це здійснюється на підставі переказів у такому порядку, як зарахування сум на рахунки за вкладами, з видачею ощадної книжки і оформленням необхідних документів.

Банк при довгостроковому кредитуванні населення приймає як форму забезпечення договір застави майна позичальника. Майно, прийняте під заставу, повинно бути застраховане за рахунок позичальника, договір завірений нотаріально.

Заставити позичальник може будинок, що будується чи купується, але із нотаріальної контори повинна надійти заборона про відчуження будинку іншій особі до тих пір поки не погаситься кредит і відсотки за користування ним.

| Фактична сума = Сума боргу * процентну ставку * кількість днів відсотків 365 * 100 користування кредитом |

Оформлення надання кредиту проводиться працівником кредитного відділу. Працівниками бухгалтерії, перевіряються документи, підписи і відкривається особовий (кредитний) рахунок позичальнику, а також проставляється номер особового рахунку позичальника на всіх примірниках кредитного договору. Операції безпосередньо по видачі грошових коштів – працівниками операційного відділу банка.

При використанні отриманого кредиту позичальник повинен дотримуватись встановленого терміну освоювання кредиту. Індивідуальні позичальники подають до банку документи, які підтверджують витрати і цільове використання кредиту.

Після виплати клієнту передбаченої умовами кредитного договору суми настає етап погашення боргу і сплати відсотків за користування кредитом. Звичайно погашення довгострокового кредиту і сплата відсотків по ньому здійснюється з наступного після отримання кредиту місяця і в подальшому здійснюється щомісячно або першого місяця кварталу платежами. Виключенням є кредити, які надані на будівництво індивідуального житлового будинку для постійного місця проживання, а також кредити фермерським господарствам. Їх погашення може розпочинатися після закінчення строків освоєння кредиту. Відсотки за користування позичкою погашаються, виходячи із фактичної суми відсотків за час користування кредитом.

Погашення кредиту здійснюється із власних коштів позичальника готівкою, переказами через підприємство зв’язку, або перерахуванням сум із заробітної плати, стипендії, пенсії на підставі доручення позичальника бухгалтерії за місцем праці, відділу соціального захисту населення.

Готівку для погашення кредиту банки одержують за квитанціями чи за повідомленнями, у документах сума відсотків вказується окремо. Погашення заборгованості шляхом списання суми внеску із рахунку за вкладом здійснюється згідно з разовим дорученням у встановленому порядку.

При не надходженні від позичальників платежів в встановлені терміни суми не внесені в строк платежів перераховуються на рахунок прострочених кредитів з сплатою підвищених відсотків. При умові неможливості погашення позичальником кредиту в встановлений термін його сума стягується з поручителя.

При неможливості погашення позики безпосередньо позичальником і поручителем виникає ситуація, коли таку позику потрібно погашати банку. Для таких потреб в установах банків утворюються спеціальні страхові фонди на покриття кредитних ризиків. Чим більш ризиковану політику проводить банк, тим більший страховий резерв повинен він мати, використав для цього кошти з прибутку.

Конфліктні випадки при наданні кредитів населенню вирішуються через суд, куди може звернутись, як позичальник, так і кредитор при виникненні спірних випадків. До числа останніх можна віднести неможливість банку по різним причинам реалізувати заставу по кредиту для погашення заборгованості клієнта (різке знецінення цінних паперів, які були прийняті банком в забезпечення кредиту, загибель майна позичальника у випадку стихійного лиха і т.д.), шахрайство зі сторони позичальника, вибуття останнього з місця постійного проживання у невідомому напрямку, смерть позичальника і переведення його боргу на рідних померлого і т. п.

ІІ. УМОВИ ТА ПОРЯДОК НАДАННЯ СПОЖИВЧОГО КРЕДИТУ НА ПРИКЛАДІ ЧФ КБ “ПРИВАТБАНК”

ТА ЧФ АТ “УКРІНБАНК”

2.1.АНАЛІЗ КРЕДИТОСПРОМОЖНОСТІ ПРИВАТНИХ ОСІБ

Процес кредитування пов'язаний з діями багаточисельних та різноманітних факторів ризику, які здатні спричинити непогашення кредиту в встановлений термін. Тому надання кредитів банк обумовлює вивченням кредитоспроможності клієнта, тобто вивченням факторів, які можуть спричинити їх непогашення .

Аналіз кредитоспроможності заключається в визначенні здатності позичальника своєчасно і в повному обсязі покрити заборгованість за кредитом, ступені ризику, який банк готовий взяти на себе; розмір кредиту, який може бути наданий при даних обставинах і, нарешті, умов його надання.

Метою аналізу кредитоспроможності приватних позичальників є оцінка кредитних ризиків, які дещо відрізняються від ризиків, що присутні при кредитуванні юридичних осіб. Більшість споживчих кредитів невеликі тому банки змушені збільшувати кількість позичальників, які мають різні особисті і фінансові характеристики, щоб покрити власні витрати на кредитування.

Аналіз кредитоспроможності заключається в визначенні здатності позичальника своєчасно і в повному обсязі покрити заборгованість за кредитом, ступені ризику, який банк готовий взяти на себе; розмір кредиту, який може бути наданий при даних обставинах і, нарешті, умов його надання.

Метою аналізу кредитоспроможності приватних позичальників є оцінка кредитних ризиків, які дещо відрізняються від ризиків, що присутні при кредитуванні юридичних осіб. Більшість споживчих кредитів невеликі тому банки змушені збільшувати кількість позичальників, які мають різні особисті і фінансові характеристики, щоб покрити власні витрати на кредитування.

Аналіз кредитоспроможності клієнта передує укладенню з ним кредитного договору і дозволяє виявити фактори ризику, які здатні привести до непогашення виданого банком кредиту в обумовлений строк, і оцінити ймовірність своєчасного повернення кредиту. Визначення кредитоспроможності клієнта є невід’ємною частиною роботи банку по визначенню можливості надання кредиту. Під аналізом кредитоспроможності позичальника розуміється оцінка банком позичальника з точки зору можливості і доцільності надання йому кредиту, визначення ймовірності повернення у відповідності з кредитним договором. аналіз кредитоспроможності клієнта дозволяє банку, своєчасно утрутившись у справи боржника, вберегти його від банкрутства, а при неможливості цього – оперативно призупинити кредитування.

Аналіз платоспроможності проводиться як по позичальнику так і по його поручителю. При цьому метод аналізу і документація така ж сама, як і при аналізі самого позичальника. В результаті проведеної роботи визначається можливості клієнта виконувати платежі на погашення основного боргу і відсотків за нього, а поручителя – виконувати їх у випадку неплатоспроможності основного позичальника.

Банк аналізує кредитоспроможність позичальника на основі таких основних документів:

· заявки на отримання кредиту;

· паспорт, на основі якого працівник банку визначає місце проживання по останній адресі, вік, сімейний стан і наявність дітей;

· довідки з місця роботи, де повинно бути вказано: середньомісячна заробітна плата, сума прибуткового і інших податків які щомісячно сплачує позичальник, стаж роботи на підприємстві, сума обов’язкових щомісячних відрахувань (аліменти, страхові внески);

· книжки по розрахункам плати за квартиру і комунальні послуги;

· документи які підтверджують прибутки по вкладах в банках і цінним паперам.

Заявка на кредит – це стандартна анкета, зміст і ступінь деталізації якої відповідають вимогам банку тієї чи іншої країни. Звичайно, всі заяви складаються із кількох змістовних частин і спеціальної графи, яка заповнюється банком.

Призначення заявки: офіційний запит клієнта на надання позичкових коштів; включає в себе дані про конкретну позику; отримання інформації про клієнта у відповідності з його анкетними даними.

Логічний підхід заключається в поперемінному виявленню з кредитної заявки найбільш суттєвих факторів і їх оцінці на основі принципів кредитування.

Ключовими факторами аналізу будь-якої заявки на отримання споживчого кредиту є характер позичальника і його кредитоспроможність.

Часто рішення по кредитній заявці приймається на основі практичного досвіду і деякого “інтуітивного відчуття”. Однак, як правило, цей практичний досвід є результатом послідовного застосування принципів раціонального кредитування в повсякденному житті.

На основі досвіду оцінки кредитного ризику споживчого кредитування, який використовується в своїй діяльності банками Франції, Германії, США комерційними банками України була розроблена методика оцінки кредитних ризиків по кредитам приватних осіб. В основі методики знаходиться техніка кредитного “скорингу”, яка адаптована до умов країни з перехідною економікою і масштабу цін України.

За допомогою цієї методики проводиться прийняття рішення по наданню споживчого кредиту на основі оцінки ризику приватних позичальників, а також оцінка ризику існуючого споживчого кредитного портфелю. Основним джерелом інформації для аналізу за даною методикою є дані про клієнта, які відображені в заявці на отримання споживчого кредиту.

Алгоритм опрацювання заявки передбачає декілька основних розділів для аналізу:

1.”Загальні дані”;

2.”Фінансові показники”;

3.”Характеристики кредиту”;

4.”Моральні якості”.

Питома вага кожного з розділів в загальному підсумку складає: 20, 25, 50 та 5% відповідно. Кожному з цих параметрів надається відповідна вага, який визначає його значення. В залежності від варіанту відповіді (який має за собою визначену бальну оцінку) по кожному з параметрів формується бальна оцінка шляхом множення ваги параметра на бальну оцінку варіанту відповіді.Сума усіх бальних оцінок параметрів утворює підсумок розділу. Сума підсумків усіх розділів утворює загальний підсумок роботи алгоритму. Як підсумок по конкретному запиту встановлюється відповідний ризик кредитування. В залежності від суми накопичення балів приймається один з варіантів рекомендацій по прийняттю рішення:

1.Менше 40 балів – надання кредиту недоцільна (ризик більше 60%);

2.Від 40 до 60 балів – інформація потребує додаткового опрацювання (ризик від 40 до 60%);

3.Більше 60 балів – позитивна рекомендація по наданню кредиту (ризик менше 40%).

Розділ І. “Загальні дані”

Вік визначає фінансові можливості позичальника, рівень благоустрою, стабільність теперішнього стану, його перспективи, мотивації по використанню позичкових коштів. Найбільш благоприємним є вік позичальника в межах від 30 до 45 років.

Час проживання в даній місцевості характеризує ступінь “осідлості” позичальника, стабільність його зв`язків з зовнішнім світом. Термін проживання більше 10 років є найбільш благоприємний для кредитування.

Місце праці є значним фактором, який визначає фінансовий стан позичальника. Виходячи з поточного стану справ в Україні, праця на державному підприємстві пов`язана з нерегулярністю виплат, тому праця на приватному підприємстві або в фінансовій установі є найбільш прийнятним варіантом.

Посада, яку займає особа відображає поточний рівень прибутків. Чим вище службове становище, яке займає клієнт, ти вище його рейтинг.

Стаж праці на підприємстві знижує ризик преходу або звільнення . Найбільш бажаним є 7-ми річний стаж праці і більше.

Військова зобов`язаність підвищує ризик призиву на службу, або збори, які пов`язані з ліквідацією наслідків катастроф, стихійного лиха, яке може вплинути на виконання обов`язків по кредитній угоді.

Освіта (за ствердженням закордонних джерел) має безпосередній вплив на бажання брати кредити з усвідомленням тієї міри відповідальності, яка лягає на плечі позичальника.

Спеціальність по диплому характеризує рівень спеціальної підготовки працівника. В теперішній час найбільш оплачуваними є спеціалісти по фінансам, юристи та перекладачі.

Сімейний стан є визначаючим моментом в мотивації клієнта. Наявність дітей в сім`ї скріплює відповідальність особи, в тому числі і по зобов`язанням з банком-кредитором.

Розділ ІІ. “Фінансові показники”

Наявність пластикових карток свідчить про рівень благоустрою і позитивному імеджу власника.

Вид картки якісно доповнює попередній показник.

Наявність рахунків в установі банку дає можливість прослідити депозитну історію клієнта.

Наявність цінних паперів говорить про активність клієнта на фондовому ринку. Наявність ліквідних паперів дає додаткову можливість для збільшення, при умові необхідності, суми забезпечення кредиту.

Кредитна історія є важливим показником при прийнятті рішення про надання кредиту. Відсутність претензій по раніш наданим кредитам свідчить про високий рівень відповідальності і порядності позичальника.

Сальдо платіжного балансу, а також відношення суми щомісячних виплат за кредитом до сальдо платіжного балансу вказує на можливість позичальника погашати заборгованість виходячи з поточних грошових потоків. При від`ємному сальдо платіжного балансу, а також у випадку, якщо сума щомісячних вилат за кредитом перевищує 90% позитивного сальдо сімейного бюджету, кредитування є крайньо небажаним.

Володіння нерухомістю характеризує позичальника з точки зору його забезпеченності та стабільності.

Ринкова ціна нерухомості відображує рівень його забезпечення та стабільності.

Володіння автомобілем та його ринкова вартість має значення, аналогічної нерухомості.

Володіння фірмою характеризує позичальника з підприємницької точки зору. Ринкова ціна фірми оціночно відображає рівень досягнень позичальника в підприємництві.

Розрахунок питомої ваги суми кредиту в ринковій вартості майна відображає значимість кредита в житті позичальника, а, відповідно, і досвід управління такими грошовими потоками.

Розділ ІІІ. “Характеристика кредиту”

Термін користування кредитом відображує ризик, який пов`язаний з процесами, які можуть впливати на виконання своїх зобов`язань перед банком – позичальником. Чим менше проміжок часу, тим менш ймовірна зміна поточного фінансового стану позичальника.

Сума кредиту, яка запитується відображує в абсолютній величині ризик для банку, який пов`язаний з неповерненням суми кредиту.

Схема погашення характеризує адекватність реального використання кредитів меті, яка закладена в заявці. Для банку з точки зору ризиків найбільш прийнятним є графік щомісячного погашення як відсотків так і суми основного боргу.

Розділ ІV. “Моральні якості”

Комунікабельність відображає ступінь відкритості клієнта для спілкування.Обов`язковість характеризує потенційного позичальника з точки зору виконання взятих на себе раніше зобов`язань.Практичність свідчить про пристосування до реально існуючих зовнішніх факторів.

За даними заявки на отримання кредиту аналізуються також наступні фактори. Маржа. Дуже важливий розмір процентної ставки, під який банк надає кредит, комісійні, які будуть нараховуватися при просрочці.

Розмір кредиту. Кредитна заявка повинна точно обумовлювати розмір кредиту, який просить клієнт. Хоча це є очевидним, необхідно розглянути декілька важливих аспектів даного питання:

а) працівнику кредитного відділу не слід робити припущень відносно розміру наданого кредиту;

б) працівник кредитного відділу повинен упевнитися в тому, що клієнт не запитує надто багато, тобто більше, ніж йому необхідно для здійснення задуманих заходів.

в) працівник кредитного відділу повинен упевнитися в тому, що клієнт не запитує менше, ніж йому необхідно. В іншому випадку, можливо банку прийдеться надати клієнту додаткові кошти, щоб забезпечити повернення першого виданого авансу.

д) доля власних коштів клієнта повинна бути значною. Але вона залежить також від цінності забезпечення.

Умови погашення кредиту. Основна умова надання кредиту – висока ймовірність його погашення з відповідними процентами. Банк не надасть позики клієнту, який не має достатніх джерел погашення заборгованості, навіть при умові її доброго забезпечення. Забезпечення є гарантованим засобом, до якого вдаються тільки в тому випадку, якщо клієнт не в змозі розплатитися з банком. Отримання забезпечення – не є метою кредитування. Щоб перевірити здатність клієнта розрахуватися з банком, працівник банку повинен: підрахувати розмір платежу з урахуванням процентів і отримати підтвердження того, що джерело для погашення позики є достатнім.

Страхування ризику неповернення кредиту. Забезпечення є ще одним предметом обговорення при розгляді запиту про надання кредиту. Працівник кредитного відділу повинен мати на увазі, що забезпечення має вартість, яка може коливатися (наприклад акції), то існує ймовірність зменшення його ціни за той проміжок часу, на який виданий кредит. Існує безумовне правило, згідно якого вартість забезпечення повинна перевищувати розмір кредита на стільки, що, якщо його вартість зменшиться, коштів, які залишилися від реалізації, повинно вистачити на погашення заборгованості.

Нерухомість часто розглядається як добре забезпечення, однак ціна на неї також може коливатися. Навіть в умовах стабільного ринку, іноді доводиться зменшувати ціну товару, для того щоб прискорити його продаж. При продажі нерухомості банк несе торгові витрати. Якщо ж продаж забезпечення займе багато часу, це потягне за собою додаткові скриті витрати, оскільки банк не отримує прибуток з тих коштів, які були вкладені в забезпечення.

Важливо розуміти, що працівник кредитного відділу прирозгляді заявки повинен проявляти такт і гнучкість. Однак це не означає, що він повинен йти на поступки клієнту. Він повинен приймати рішення в інтересах банку, намагатися видобути прибуток для банку. Він є професійним фінансовим радником, найнятим для вирішення комерційних питань, і не повинен приймати половинчатих рішень. Заявку на кредит необхідно розглядати з урахуванням її достоїнств та недоліків. Якщо вона не є приємлемою, потрібно пояснити клієнту обставини відмови і що, на думку банку, потрібно зробити для того, щоб банк змінив своє рішення.

На підставі проведеного аналізу кількісних (системи показників в динаміці) та якісних факторів (основний вид діяльності та форма власності) визначається клас надійності позичальника:

Клас А – (стандартний кредит) позичальник має здоровий фінансовий стан та достатні джерела доходів (постійну роботу, доходи від цінних паперів та ін.) для обслуговування боргу протягом терміну дії кредитної угоди; виконуються всі умови кредитного договору та вимоги банку щодо надання фінансової та іншої інформації.

Вся документація стосовно застави повна і має позовну силу. Вартість застави дозволяє погасити борг по кредиту та відсотки на умовах примусового продажу (протягом трьох місяців від дати вилучення), враховуючи витрати на вилучення та продаж, нестабільність цін.

Клас Б – (під контролем) фінансовий стан позичальника добрий або дуже добрий, але немає можливості підтримувати його на цьому рівні протягом тривалого часу (зміна місця роботи позичальника, що привело до зменшення його доходів, зменшеннядоходів від володіння цінними паперами). Позичальник не завжди відвертий у стосунках з банком щодо пояснення фінансового стану, іноді надається недостовірна інформація. Кредит використаний за цільовим призначеням та виконуються всі умови кредитного договору.

Вся документація стосовно застави повна і має позовну силу. Вартість застави покриває основну суму боргу по кредиту і відсотках, в разі примусового продажу (протягом трьох місяців від дати вилучення) враховуючи витрати на вилучення та продаж, нестабільність цін.

Клас В – (субстандартний кредит) фінансова діяльність задовільна, але спостерігається чітка тенденція до погіршення (зміна місця роботи, хвороба позичальника або членів сім`ї та інше). Невиконання умов кредитного договору (несвоєчасна сплата процентів, використання кредитних коштів не за цільовим призначенням, невиконання умов щодо належного зберігання заставленого майна та інше).Позичальник несвоєчасно надає інформацію банку про фінансовий стан, або відмовляється надати її взагалі. Вся документація стосовно застави повна і має позовну силу. Проте вартість застави не може покрити основну суму боргу по кредиту і відсотків в разі примусового продажу (протягом трьох місяців від дати вилучення), враховуючи витрати на вилучення та продаж, нестабільність цін.

Клас Д, Г – (сумнівний, безнадійний кредити) фінансовий стан позичальника незадовільний (втрата місця роботи, відсутні джерела погашення позики, втрата застави). Невиконання умов кредитного договору (припинення сплати відсотків, використання кредиту не за цільовим призначенням, невиконання умов щодо належного зберігання заставленого майна та інше). Позичальник залишив Україну або його місцеперебування невідоме. Застави немає або документи по оформленню застави не мають позовної сили.

Потрібно уникати кредитів наступних видів: бланкові кредити; позик під гарантію; позик, які забезпечені неліквідним майном або майном поручителя, повне право якого викликає сумнів; позик для закупівлі нерухомості з метою її перепродажу.

З метою підвищення надійності та стабільності банківської системи, захисту кредиторів і вкладників комерційних банків та відповідно до статті 24 Закону України “Про банки і банківську діяльність” Наіональним банком України було встановлено порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків.

При класифікації за ступенями ризику і віднесенні до груп, за якими розраховується резерв за врахованими векселями, факторингом, гарантіями, враховується тільки строк погашення позичальником простроченої заборгованості, а саме:

стандартна – заборгованість, за якою строк погашення чи повернення, передбачений договірними умовами, ще не настав;

сумнівна – заборгованість за опротестованими векселями зі строком прострочки не більше 30 днів; заборгованість за факториноговими операціями (за основним боргом чи черговим платежем) та за виконаними (сплаченими) гарантіями банком становить не більше 90 днів після настання строку платежу, передбаченого договірними умовами;

безнадійна – заборгованість за опротестованими векселями зі строком прострочки не більше 30 днів; заборгованість за факторинговими операціями (основним боргом, чи черговим платежом) та за гарантіями, виконаними (сплаченими) банком, за якими клієнт не виконав своїх зобов`язань зі строком більше 90 днів після настання строку платежу, передбаченого договірними умовами.

На підставі класифікації позик комерційний банк створює резерв щодо кожної групи кредитів. Резерв має бути сформований у повному обсязі відповідно до сум фактичної кредитної заборгованості за групами ризику та встановленого рівня резерву:

- стандартні кредити – рівень резерву складає 2% ;

- кредити під контролем – рівень резерву складає 5%;

- субстандартні кредити – рівень резерву 20%;

- сумнівні кредити – рівень резерву 50%;

- безнадійні кредити – рівень резерву 100% [4-, с.9].

Наведемо приклад аналізу кредитоспроможності клієнта комерційним банком (Черкаської філії АТ “Укрінбанк”). До банку зверyлась приватна особа яка має наступні фінансові характеристики згідно даних таблиці 6.

Табл. 6.

Платіжний щомісячний баланс сім`ї

(усередненні показники за останні 3 місяці)

| Фінансові характеристики | грн. |

| Заробітна плата (сім`ї) | 1300 |

| Соціальні виплати (пенсії, допомоги, аліменти і т.ін.) | – |

| Дивіденди по акціям, цін. паперам, депоз. вкладам | – |

| Прибутки від додаткового заробітку | 200 |

| Видатки на комунальні послуги | 70 |

| Видатки на життєво необхідні потреби | 300 |

| Витрати на освіту, витрати на відпочинок | – |

| Видатки на інше | 200 |

| Аліменти | – |

Інші характеристики клієнта, в тому числі і соціальні, проаналізовані за даними заявки на отримання кредиту /додаток 1/ та за даними техніко-економічного обгрунтування повернення кредиту /додаток 2/.

Подані клієнтом дані були перевірені банком і відповідають дійсності.

На основі наведених характеристик соціального та фінансового стану клієнта, а також оцінки фінансового стану, яка проводилась по поручителю (поручитель – юридична особа, яка має розрахунковий рахунок в установі Черкаської філії АТ “Укрінбанк”). Банк робить висновок, що позичальник має здоровий фінансовий стан та достатні джерела доходів (постійну роботу, доходи від додаткового заробітку та ін.) для обслуговування боргу протягом терміну дії кредитної угоди.

Банком проводиться розрахунок суми боргу, яку повинен сплатити клієнт за час дії кредитної угоди установі банку (основний борг + відсотки за користування кредитом). За кредитною угодою банк надає кредит в розмірі, обумовленої суми 6000 грн. (шість тисяч гривень 00 копійок) за відсотковою ставкою 60%.

За умовами кредитного договору погашення заборгованості проводиться позичальником у вигляді щомісячних внесків до установи банку. За рахунок внесків відбувається погашення рівними частками суми боргу та відсотків за коритування кредитом.

При погашенні основої суми кредиту рівними частками, суму виплачених процентів можна визначити за формулою:

| І = D g np +1 |

| p 2 |

де I – сума виплачених відсотків;

D – сума кредиту;

n – кількість років;

p – кількість платежів на рік;

g – річна ставка відсотків по кредиту.

Сума боргу, яку потрібно буде сплатити позичальнику можна визначити за формулою:

S = D + I,

де S – загальна сума боргу.

А розмір щомісячного внеску становитиме:

| R = S |

| np, |

де R – розмір щомісячного внеску.

В даному випадку сума виплачених процентів за користування кредитом складає:

| І = 6000 * 0,6 * 12 +1 = 1950 (грн.) |

| 12 2 |

Сума боргу буде становити: 7950 грн. Розмір щомісячного внеску дорівнює (7950/12) 662,5 грн.

Якщо сума, що вноситься позичальником буде недостатньою для погашення визначеної щомісячної суми кредиту і нарахованих відсотків, то в першу чергу установою банку будуть погашатися відсотки за користування кредитом, а сума що залишилась буде направлятися на погашення основного боргу.

Кредитний працівник розраховує коефіцієнт кредитоспроможності фізичної особи за формулою:

К кс = Сума місячного платежу ≤ 0,24;

Сума місячного доходу

В даному випадку цей коєфіцієнт становитиме:

К кс = __662,5 грн___ ≤ 0,44;

Похожие работы

... с клиентом отдельно, а затем, после согласования с заемщиком условий сделки, заключается общий договор. 8. Наличие обеспечения. Доверительные ссуды, единственной формой обеспечения возврата которых является кредитный договор. Этот вид кредита не имеет конкретного обеспечения и поэтому предоставляется, как правило, первоклассным по кредитоспособности клиентам, с которыми банк имеет давние связи ...

... во-вторых, предварительные встречи и беседы с ним, в ходе которых следует выяснить его условия и реальные намерения. 2.4. Кредит под складские свидетельства Одной из возможных форм обеспечения по кредитам является складское свидетельство. Складское свидетельство представляет собой ценную бумагу, подтверждающую факт хранения товара на складе. Пока он там находится, дер-жатель ценных бумаг ...

... кредит. В іноземній економічній літературі контокорентний кредит характеризується як класична форма кредиту. Контокорентний кредит має переваги у порівнянні з іншими видами кредиту, так як він спрощує взаємовідносини між банком і позичальником, здешевлює процес кредитування, дає можливість отримати необхідну додаткову суму майже в будь-який момент. Але за сучасних умов контокорентне ...

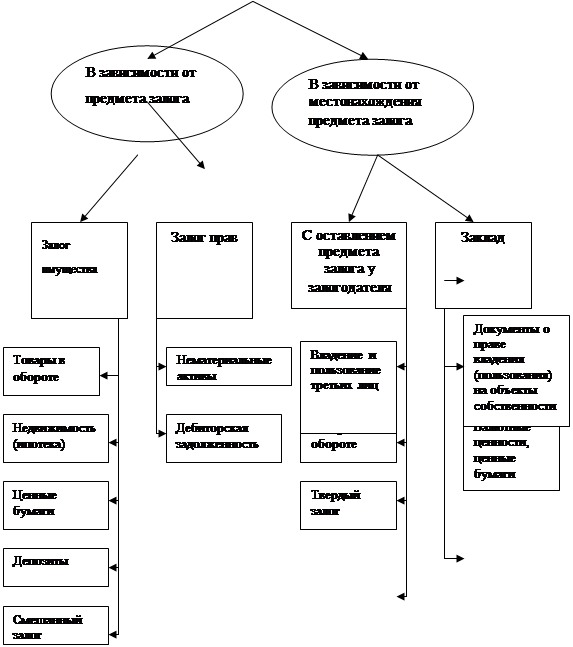

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

0 комментариев