План работы:

1. Сущность и значение безналичных расчетов.

2. Основы организации безналичных расчетов.

3. Порядок организации безналичных расчетов.

4. Формы безналичных расчетов.

5. Проблемы совершенствования безналичных расчетов.

Сущность и значение безналичных расчетов.

Сменяя форму стоимости (Т-Д,Д-Т), деньги находятся в постоянном движении между тремя субъектами: физическим лицом, хозяйствующими субъектами и органами государственной власти. Движение денег при выполнении ими своих функций в наличной и безналичной формах представляет собой денежное обращение.

Общественное разделение труда и развитие товарного производства являются объективной основой денежного обращения. Образование общенациональных и мировых рынков дало новый толчок дальнейшему расширению денежного оборота. Деньги обслуживают обмен совокупного общественного продукта, в том числе кругооборот капитала, обращение товара и оказание услуг, движение ссудного капитала и доходов различных социальных групп.

Денежное обращение осуществляется в двух формах: наличной и безналичной.

В своей контрольной работе я постараюсь отразить проблемы совершенствования безналичных расчетов, рассмотрев в комплексе и такие вопросы как безналичное обращение, так и сущность и значение безналичных расчетов.

Безналичное обращение – движение стоимости без участия наличных денег: перемещения денежных средств по счетам кредитных учреждений, зачет взаимных требований.

Безналичное обращение осуществляется с помощью чеков, векселей, кредитных карточек и др. кредитных инструментов.

Безналичный денежный оборот охватывает расчеты между:

a) предприятиями, учреждениями, организациями различных форм собственности имеющими счета в кредитных учреждениях

b) юридическими лицами и кредитными учреждениями по получению и возврату кредита

c) юридическими лицами и населением по выплатам зарплаты, доходов по ценным бумагам

d) физическими и юридическими лицами с казной государства по оплате налогов, сборов и др. обязательных платежей

Размер безналичного обращения зависит от объема товаров в стране, уровня цен, расчетов, а также размера распределительных и перераспределительных отношений.

Безналичные расчеты.

1. Любое предприятие совершает денежные расчеты и как покупатель и как продавец. Предприятие осуществляет также денежные расчеты с рабочими и служащими, рассчитывается с бюджетом и банком. Совокупность всех денежных платежей составляет платежный оборот. Значительная часть платежного оборота предприятий осуществляется безналичным путем, т.е совершением записей (проводок) по счетам в банках.

Бесперебойность расчетов обеспечивают следующие основные принципы организации безналичных расчетов:

1) Все предприятия и организации обязаны хранить свои средства на счетах в банках. В кассах предприятий разрешается оставлять лишь небольшие суммы наличных денег в пределах установленных норм.

2) Подавляющая часть безналичных расчетов должна осуществлятся через банк.

3) Требование платежа должно выставляться либо через отгрузной товаров, либо вслед за ней, чтобы не допускалась задержка платежей. Однако в условиях кризиса платежей большинство поставщиков предъявляет требование предоплаты - предварительного получения денег перед отпуском товара.

4) Платежи производится со счетов клиентов в банке лишь с их согласия. Это условие препятствует банку в распоряжении средствами, принадлежащими хозяйствующим органом, открывшим счета в банке .

5) Установлено несколько форм расчетов и видов платежей, которые предприятия могут выбирать по своему усмотрению.

Пока расчеты происходят безналично т.е деньги списываются с одного счета и зачисляются на другой счет в банке в банках оседают денежные средства становящиеся кредитными ресурсами.

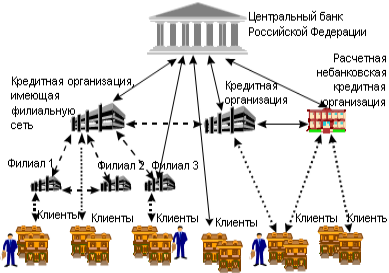

Основа безналичных расчетов - межбанковские расчеты. В настоящее время они строятся на основе системы межфилиальных оборотов и расчетов по корреспондентским счетам.

Через систему межфилиальных оборотов (МФО) рассчитываются в основном учреждения Ц.Б, которые имеют свой счет МФО. Указывая этот номер на каждом платежном документе, учреждение банка способствует быстрому проведению расчетов. В системе МФО каждая начальная операция дублируется ответной (существует понятие начального МФО и ответного МФО).

Учреждение банка, начинающее МФО, посылает другому учреждению поручение на зачисление и списание средств. Это поручение называется авизо. Различают авизо кредитовое (деньги перечисляются) и дебетовое (средство списываются). В учреждении банка получившим авизо, совершается ответный оборот, подтверждающий, что полученное авизо принято к исполнению. Банки регулярно следят за совпадением начальных и ответных оборотов, что достигается их сличением - квитовкой.

2. Обслуживание платежного оборота банками заключается в отражении соответствующих сумм по активу и пассиву этих счетов. Каждый экономический и хозяйствующий субъект хранит свои средства в банках. Действующим законодательством предусмотрено, что банки принимают и хранят на счетах денежные средства клиентов, осуществляют по их поручению расчетные, кредитные, кассовые и другие банковские операции.

Юридические лица и граждане, занимающиеся предпринимательской деятельностью, вправе открывать счета в любом банке по месту их регистрации или в банке места своей регистрации с согласия банка. Юридические лица обязаны хранить свободные денежные средства в банках.

Между банком и клиентом заключается договор о расчетно-кассовом обслуживании с открытием соответствующего банковского счета. По договору банк обязуется хранить денежные средства на счете клиента, зачислять поступающие на этот счет суммы, выполнять распоряжения клиента о перечислении и выдаче денег со счета и проведении других банковских операций предусмотренных банковскими правилами и договором. Для открытия счета в банк предоставляются заявление, свидетельство о регистрации, заверенное натариусом, карточка с образцами подписей и печатями.

Банк может использовать имеющиеся на счете клиента денежные средства, гарантируя их наличие при предъявлении требований к счету. Клиент вправе распоряжаться этими средствами и получать доходы (проценты) по ним. Банк не имеет права определять и контролировать направления использования денежных средств клиента и устанавливать другие, не предусмотренные законодательством или договором ограничения на его права. Без распоряжения клиента списание средств, находящихся на счете, допускается только по решению суда, арбитражного суда, если иное не предусмотрено законодательством.

Банк гарантирует тайну счетов клиента. Предоставление банком сведений о состоянии счетов и об операциях по ним без согласия клиента не допускается за исключением случаев предусмотренных законодательством.

Договор банковского счета прекращается по заявлению клиента и по другим основаниям. отсутствием операций по банковскому счету не влечет прекращение договора.

В банковской бухгалтерии поступление денег на счет клиента отражается на кредитовой стороне счета, а остаток на каждый данный момент представляет кредитовое сальдо. Расходование средств со счета отражается как дебетовые обороты.

Кроме расчетных могут открываться и текущие счета (для филиалов, представительств и т.п.).

Также хозяйствующий субъект может открыть депозитный счет для хранения в течение определенного времени части средств предприятия.

3. Участники хозяйственной сделки имеют право выбрать любую форму безналичных расчетов с учетом конкретных хозяйственных операций.

В современных условиях рекомендуются следующие формы безналичных расчетов:

· платежными поручениями (1);

· чеками (2);

· аккредитивами (3);

· платежными поручениями требованиями (4);

· платежными требованиями (5).

(1) Платежное поручение - это документ, представляющий собой поручение предприятия обслуживающему его банку перечислить определенную сумму со своего счета. Поручение действительны в течение 10 дней не считая выписки. Банк принимает платежное поручение от платильщика к исполнению только при наличии денег на его расчетном счете.

(2) Расчетный чек используется при платежах за товары и оказанные услуги и оплачивается за счет средств депонированных на отдельном чековом счете. Чеки могут быть оплачены также с расчетного счета чекодателя, но не выше суммы, гарантированной банком.

(3) Расчеты аккредитивами. Обязательство банка, возникающие по поручению клиента, произвести поставщику платеж на основании предоставленных документов, подтверждающих выполнении условий договора, называется аккредитивом.

При этой форме расчетов платеж производится не в учреждении банка, обслуживающим покупателя, а по месту нахождения поставщика. Для совершения платежа покупатель обращается в учреждение банка с заявлением, содержащим просьбу отложить со своего счета денежные средства для платежа. Банк, открывший аккредитив по поручению платильщика покупателя, переводит средства в банк поставщика.

(4) Расчеты платежными требованиями поручениями. В этой форме расчетов поставщик предъявляет требование к покупателю оплатить на основании направленных ему расчетных документов стоимость поставленной продукции или выполненных работ. Платежные требования поручения выписываются на бланках установленной формы и вместе с документами об отгрузке и счетами, направляются в банк покупателя. Банк передает документы платильщику который акцептует документы и передает их в банк . Банк получив акцептованные документы списывает средства со счета платильщика.

(5) Платежные требования широко применяются при акцептованной форме расчетов, когда платежи совершаются не сразу после отгрузке товаров и выписки товарных документов. Отгрузив товар, поставщик выписывает и сдает их на пикассо. Платеж за товар или услуги осуществляется в учреждении банка, обслуживающим покупателя.

Учреждение банка, обслуживающие покупателя, получив присланные учреждением банка поставщика платежные требования, сообщает об этом покупателю, который ознакомившись с документами, дает согласие на платеж или отказаться от их акцепта.

Похожие работы

... новое банковское законодательство в соответствии с задачами современного этапа развития. В связи с этими фактами выбранная мной тема «Организация безналичных расчетов юридических лиц в коммерческом банке» видится весьма актуальной, особенно в существующих рыночных условиях. После августовского кризиса возникла по сути новая ситуация в банковском секторе страны, которая характеризовалась ...

... и частные платежные системы, что позволяет кредитным организациям и их клиентам осуществлять выбор оптимальных вариантов проведение своих платежей. 1.2 Принципы и механизм безналичных расчетов В настоящее время к безналичным расчетам предъявляются довольно жестокие требования. Они должны быть бесперебойны, своевременны, надежны, безопасны, экономичны. Для соблюдения всех этих требований, ...

... , банковский вексель становится эластичным, гибким инструментом совершения платежей, обслуживания части платежного оборота хозяйства. Глава 3. Направления совершенствования системы безналичных расчетов в Российской Федерации3.1. Направления совершенствования системы безналичных расчетов на примере «ИМПЭКСБАНКа» Основной целью деятельности ОАО «ИМПЭКСБАНК» является получение прибыли. Прочие ...

... служить то, что снизился поток оплаты векселей нерезидентов, которые в свою очередь получали их за реализованную продукцию. Глава 3. Совершенствование безналичных расчетов в современных условиях 3.1 Перспективы развития безналичных расчетов в Липецкой области Банковская система как один из необходимых и важных секторов развития любой рыночной экономики в Липецкой области показала свою ...

0 комментариев