Навигация

Формы денежных расчетов в коммерческой деятельности

49176

знаков

0

таблиц

0

изображений

НОВЫЙ ГУМАНИТАРНЫЙ УНИВЕРСИТЕТ

НАТАЛЬИ НЕСТЕРОВОЙ

ЮРИДИЧЕКАЯ АКАДЕМИЯ

КУРСОВАЯ РАБОТА

по дисциплине

КОММЕРЧЕСКОЕ ПРАВО

на тему:

“Формы денежных расчетов в коммерческой деятельности”

Студента группы К3П1-1,

Гурьева В.В.

Вариант №27

Москва 2001 год

ПЛАН

Стр.

Введение……..………….……………..…………………………………………..…3

1. Налично-денежное обращение ………….……………………………………….52. Безналичные расчеты……………...……………………….……………………10

2.1. Расчеты платежными поручениями, платежными требованиями, платежными ордерами, мемориальными ордерами ………………………..……12

2.2. Расчеты, по аккредитиву…………………...………………………………….22

2.3. Расчеты чеками …………………………….………………………………….26

2.4. Расчеты по инкассо ……………………….……………………………..……29

Заключение………………………………………………………………………….33Список литературы………………………………...………………….…..……….34

Введение

Впервые в истории развития нашего банковского законодательства новый ГК на уровне федерального закона закрепил основополагающие положения, касающиеся расчетов, установил правила расчетов с участием банка и его клиентов, определил права и обязанности лиц, участвующих в расчетах, установил границы императивного и диспозитивного регулирования этих отношений, отдавая предпочтение последнему.

Расчетные правоотношения занимают доминирующее положение в единой системе кредитно-расчетных правоотношений. Во-первых, количественно правовые нормы, предназначенные регулировать расчетные отношения, составляют значительное большинство по сравнению с другими правовыми нормами в рассматриваемой области правового регулирования. Во-вторых, они нередко используются в качестве обязательной правовой предпосылки для совершения различных банковских операций. В-третьих, расчетные правоотношения занимают относительную самостоятельность, в связи с чем они выделены к отдельную главу ГК (гл. 46). В-четвертых, ГК РФ, являясь федеральным законом, в одних случаях резко ограничивает возможность регионального регулирования отношений по расчетам, а в других вообще исключает такую возможность.

Статья 861 ГК РФ определяет общие правила о наличных и безналичных расчетах. При этом надо иметь в виду, что ст. 140 ГК РФ, посвященная законному платежному средству, закрепляет правило, в силу которого платежи на территории Российской Федерации осуществляются путем наличных и безналичных расчетов.

Наличные расчеты предполагают уплату за товары, оказанные услуги или производство работ в форме передачи бумажных денег (банкнот) и металлических монет,

Безналичные расчеты не нуждаются в физической передаче денег, Они осуществляются посредством соответствующих бухгалтерских записей по счетам, создавая тем самым обязательственно-правовые отношения между участниками расчетов, включая банк.

Что касается расчетов с участием граждан, не связанных с осуществлением ими предпринимательской деятельности, то они могут производиться по их выбору наличными деньгами без ограничения суммы или и безналичном порядке.

Расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, должны производиться в безналичном порядке. Вместе с тем расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом.

Безналичные расчеты должны осуществляться через банки или иные кредитные организации, в которых открыты соответствующие счета. Исключение может иметь место при ином указании закона или основывается на особенностях используемой формы расчетов.

При осуществлении безналичных расчетов применяются различные их формы. Под формой безналичных расчетов понимается совокупность правил, устанавливающих содержание определенного платежного документа, документооборот, а также способ платежа. К числу таких форм безналичных расчетов, рекомендованных ст. 862 ГК РФ, относятся расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо.

Допускаются расчеты в иных формах (платежное требование, мемориальный ордер, платежный ордер), предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. Право выбора и установления в договоре любой из названных форм расчетов принадлежит сторонам по договору.

1. Налично-денежное обращение

Налично-денежное обращение представляет собой движение наличных денег в сфере обращения и выполнение ими функций средства платежа и средства обращения. Наличные деньги используются:

• для кругооборота товаров и услуг;

• для расчетов по выплате заработной платы, премий, пособий, пенсий;

• по выплате страховых возмещении по договорам страхования;

• при оплате ценных бумаг и выплат по ним дохода;

• по платежам населения за коммунальные услуги и проч.

Налично-денежный оборот включает движение всей налично-денежной массы за определенный период времени между:

• населением и юридическими лицами;

• физическими лицами;

• юридическими лицами;

• населением и государственными органами;

• юридическими лицами и государственными органами.

Налично-денежное обращение осуществляется при помощи различных видов денег: банкнот, металлических монет, иных кредитных инструментов - векселей, банковских векселей, чеков, кредитных карточек.

Обращение наличных денег с участием граждан, не связанных с предпринимательской деятельностью, осуществляется без ограничения суммы; между юридическими лицами, а также с участием физических лиц, ведущих предпринимательскую деятельность, - в суммах, которые не превышают размеры, установленные Указанием ЦБР от 7 октября 1998 г. N 375-У. Во всех остальных случаях денежное обращение осуществляется только в безналичной форме.

Обращение иностранной валюты - как наличной, так и безналичной - регулируется валютным законодательством, В качестве платежного средства иностранная валюта может выступать по разрешению ЦБ РФ.

Центральный банк РФ в соответствии с законодательством разработал Положение о правилах организации наличного денежного обращения на территории Российской Федерации от 5 января 1998 г. №14-П, обязательное для выполнения территориальными учреждениями Банка России, расчетно-кассовыми центрами, кредитными организациями и их филиалами, включая учреждения Сберегательного банка РФ, а также организациями, предприятиями и учреждениями на территории РФ.

В соответствии с этим Положением организации, предприятия, учреждения независимо от организационно-правовой формы хранят свободные денежные средства в учреждениях банков на соответствующих счетах на договорных условиях. Наличные денежные средства, поступающие в кассы предприятий, подлежат сдаче в учреждения банков для последующего зачисления на счета этих предприятий. Денежная наличность сдается предприятиями непосредственно в кассы учреждений банков или через объединенные кассы при предприятиях. Наличные деньги могут сдаваться предприятиями на договорных условиях через инкассаторские службы, имеющие лицензию Банка России на осуществление соответствующих операций по инкассации денежных средств и других ценностей.

Прием денежной наличности учреждениями банков от обслуживаемых предприятий осуществляется в порядке, установленном Положением о порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации от 25 марта 1997 г. №56.

Порядок и сроки сдачи наличных денег устанавливаются обслуживающими учреждениями банков каждому предприятию по согласованию с их руководителями исходя из необходимости ускорения оборачиваемости денег и своевременного поступления их в кассы в дни работы учреждений банков.

В кассах предприятий наличные деньги могут храниться в пределах лимитов, устанавливаемых обслуживающими их учреждениями банков по согласованию с руководителями этих предприятий. Лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем предприятиям, независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты. Для установления лимита остатка наличных денег в кассе предприятие представляет в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, расчет по форме № 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу ».

По предприятию, в состав которого входят подразделения, не имеющие самостоятельного баланса и счетов в учреждениях банков, устанавливается единый лимит остатка кассы с учетом этих структурных подразделений. Лимит остатка кассы структурным подразделениям доводится приказом руководителя предприятия.

Лимиты остатка кассы распорядителей и получателей средств федерального бюджета, открывших лицевые счета в органах Федерального казначейства, устанавливаются учреждениями Банка России или уполномоченными кредитными организациями органам Федерального казначейства РФ с учетом указанных распорядителей и получателей средств федерального бюджета. Расчет на установление лимита остатка кассы в этом случае представляется органами Федерального казначейства с учетом распорядителей и получателей средств федерального бюджета, открывших лицевые счета в органах Федерального казначейства в установленном порядке.

При наличии у предприятия нескольких счетов в различных учреждениях банков предприятие по своему усмотрению обращается в одно из обслуживающих учреждений банков с расчетом на установление лимита остатка наличных денег в кассе. После установления лимита остатка кассы в одном из учреждений банка предприятие направляет уведомление об определенном ему лимите остатка кассы в другие учреждения банков, в которых ему открыты соответствующие счета. При проверке данного предприятия учреждения банков руководствуются этим лимитом остатка наличных денег в кассе.

По предприятию, не представившему расчет на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается нулевым, а не сданная предприятием в учреждения банков денежная наличность — сверхлимитной.

Лимит остатка кассы определяется исходя из объемов налично-денежного оборота предприятий с учетом особенностей режима его деятельности, порядка и сроков сдачи наличных денежных средств в учреждения банков, обеспечения сохранности и сокращения встречных перевозок ценностей.

Лимит остатка кассы может пересматриваться в течение года в установленном порядке по обоснованной просьбе предприятия (в случае изменения объемов кассовых оборотов, условий сдачи выручки и др.), а также в соответствии с договором банковского счета.

Предприятия обязаны сдавать в учреждения банков все наличные деньги сверх установленных лимитов остатка наличных денег в кассе. Предприятия могут хранить в своих кассах наличные деньги сверх установленных лимитов только для выдачи на заработную плату, выплаты социального характера и стипендии не свыше трех рабочих дней (для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях, - до пяти дней), включая день получения денег в учреждении банка. По истечении этого срока не использованные по назначению суммы наличных денег сдаются в учреждения банков и в последующем указанные средства выдаются в очередности, установленной федеральными законами, иными правовыми актами Российской Федерации и разрабатываемыми в соответствии с ними банковскими правилами.

Предприятия не имеют права накапливать в своих кассах наличные деньги для осуществления предстоящих расходов (в том числе на заработную плату, выплаты социального характера и стипендии) до установленного срока их выплаты.

Учреждения банков в целях максимального привлечения наличных денег в свои кассы за счет своевременного и полного сбора денежной выручки от предприятий не реже одного раза в два года проверяют соблюдение определенного Банком России порядка ведения кассовых операций и работы с денежной наличностью.

К предприятиям, не соблюдающим порядок ведения кассовых операций и работы с денежной наличностью, применяются меры ответственности, предусмотренные законодательными и иными правовыми актами Российской Федерации.

Территориальные учреждения Банка России осуществляют контроль за работой учреждений банков по организации наличного денежного оборота, соблюдению предприятиями порядка ведения кассовых операций и работы с денежной наличностью в соответствии с Положением о правилах организации наличного денежного обращения на территории РФ.

Похожие работы

... , на возвратной основе предпринимательской и иной деятельности, но расчетные операции осуществляют только с организациями, входящими в круг их деятельности. В Российской Федерации в соответствии с Конституцией денежной единицей является рубль. Введение и эмиссия других денег не допускаются. Наличные и безналичные расчеты между гражданами и юридическими лицами, а также юридическими лицами между ...

... . Безналичные расчеты совершаются путем перевода банками средств со счетов клиентов, на основе платежных документов оформленных по единым правилам. Эта форма расчетов формирует безналичную часть денежного оборота предприятий. Предприятию могут открываться следующие виды счетов: - расчетные счета открываются для хранения и осуществления текущих платежей и зачисления средств предприятию. По этому ...

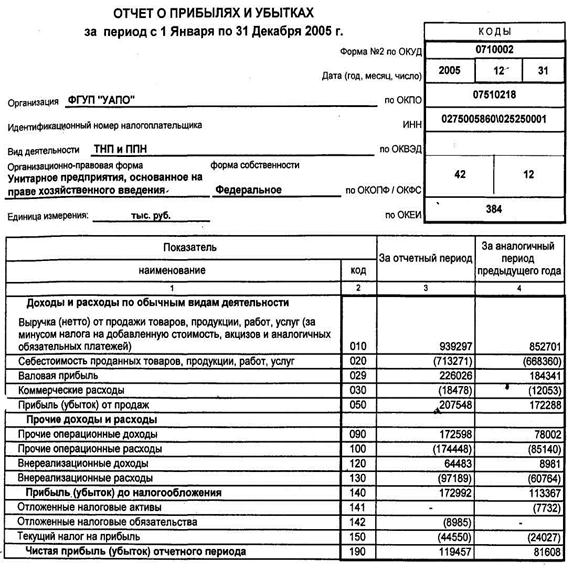

... 3660290 16943809 52359305 3. СОВЕРШЕНСТВОВАНИЕ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ФГУП «УАПО» Проведенный анализ и выявление негативных явлений на предприятии, позволяет предложить мероприятия по совершенствованию коммерческой деятельности ФГУП «УАПО» по двум направлениям: · Повышение эффективности снабженческой деятельности. · Повышение эффективности сбытовой ...

... плательщиков против списания денежных средств с их счетов в бесспорном и безакцептном порядке [7], [11]. 2.5 Проблемные вопросы организации безналичного денежного оборота и осуществления денежных расчётов Важной особенностью современной системы безналичных расчетов является автоматизация процессов прохождения документов на разных стадиях обработки. Почти полностью исключена ручная работа ...

0 комментариев