История возникновения и развития холдинговых компаний

Понятие и виды холдинговых компаний

Виды холдинговых компаний

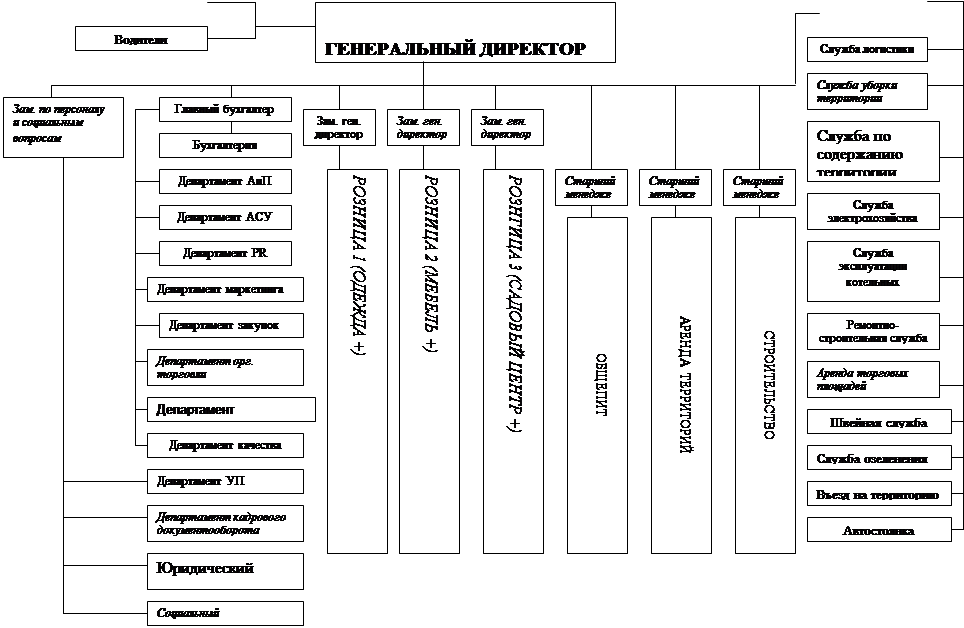

Состав (структура) холдинговой компании

Правосубъектность холдинговых компаний

Цели создания холдинговой компании

Правовое регулирование холдинговых компаний

Регулирование холдинговых компаний налоговым законодательством

Холдинговые компании и антимонопольное законодательство

Правовое регулирование холдинговых компаний внутренними документами

Отсутствие достаточной нормативно-правовой базы

Мотылев В.Е. Финансовый капитал и его организационные формы. М., 1959. С.32

Навигация

Правосубъектность холдинговых компаний

Правовое регулирование деятельности холдинговых компаний

177992

знака

0

таблиц

0

изображений

1.4. Правосубъектность холдинговых компаний

В теории права под правосубъектностью традиционно признается установленное и признанное законом особое юридическое качество или свойство, которое позволяет лицу или организации стать субъектом права или участником правоотношения. Правосубъектность представляет собой совокупность таких свойств, как правоспособность и дееспособность.[46]

Под правосубъектностью юридического лица в гражданском праве понимается наличие у него качеств субъекта права, т.е. правоспособности и дееспособности.[47] Правоспособность юридических лиц определяется как наличие у них лишь таких прав и обязанностей, которые соответствуют целям деятельности и прямо зафиксированы в учредительных документах. Дееспособность юридического лица определяется, как способность собственными действиями приобретать, создавать, осуществлять и исполнять гражданские права и обязанности.[48]

Но всё вышесказанное относится лишь к юридическим лицам, каковыми холдинги (холдинговые компании) не являются. По мнению Шиткиной И.С, холдинговые компании являются частично правосубъектными предпринимательскими объединениями, обладающими отдельными элементами правосубъектности.[49]

С точки зрения традиционного цивилистического подхода к числу правосубъектных коллективных предпринимателей относятся только юридические лица. Но последователи предпринимательского права при определении субъекта предпринимательского права и правосубъектности в хозяйственном обороте отказались от использования фикции юридического лица. Субъектами предпринимательской деятельности ими признаются носители хозяйственных прав и обязанностей, наделенные компетенцией, обладающие обособленным имуществом как базой для осуществления предпринимательской деятельности, зарегистрированные в установленном порядке или легитимированные иным образом.[50] Юридические лица рассматриваются этими авторами как вид субъекта предпринимательского права, наряду с которыми в качестве правосубъектных признаются, в частности, также, холдинги, финансово-промышленные группы, консорциумы, синдикаты, пулы.

Точка зрения о возможности признания за предпринимательскими объединениями, не являющимися юридическими лицами, частичной правосубъектности уже высказывалась в правовой литературе ранее. Так, например, Лаптев В.В. считает, что производственно-хозяйственные комплексы в целом, как система, не являясь юридическими лицами, обладают некоторыми элементами предпринимательской правосубъектности.[51] Под производственно-хозяйственным комплексом автор понимает хозяйственную систему, «включающую предприятия и орган управления – центр системы, который действует как субъект права в интересах системы, тогда как система в целом субъектом права не признается. И такой подход, на наш взгляд, позволяет сохранить хозяйственную самостоятельность предприятий, входящих в комплекс, что имело большое значение даже в условиях плановой экономики и становится особенно важным при переходе к рыночному хозяйству»[52]. В.В. Лаптев именует такие производственно-хозяйственные комплексы также «группировками субъектов, которые имеют юридическое значение, но сами не являются субъектами права». «Иногда, - пишет автор, - такие группировки обладают правосубъектностью, но не во всех предпринимательских отношениях, а лишь в некоторых из них. Примером могут служить группы лиц, признаваемые субъектами права только в отношениях, регулируемых антимонопольным законодательством, но не обладающие правосубъектностью в других предпринимательских отношениях»[53].

С точки зрения антимонопольного законодательства предполагается, что участники группы лиц (формально автономные юридические и (или) физические лица) являются составными частями общей структуры, управляются из единого центра и занимаются предпринимательской деятельностью для достижения интересов группы в целом. Предприниматели, входящие в группу, несвободны в определении своего поведения на рынке, поскольку действуют под контролем другого субъекта. В ст. 4 Закона о конкуренции при определении правового статуса группы лиц законодатель обоснованно игнорирует форму (оболочку) юридического лица для того, чтобы правоприменительные органы могли определить носителей реальной экономической власти на рынке и непосредственно влиять на их деятельность[54]. Таким образом, российское законодательство вынуждено признать для защиты собственных интересов и интересов участников гражданского оборота как экономическую зависимость или отношения субординации, которые могут существовать между формально независимыми юридически самостоятельными лицами, так и необходимость правового регулирования хозяйствующих субъектов, не обладающих статусом юридического лица.

Налоговое законодательство, также «заинтересовано» в правосубъектности участников экономических отношений. Для этого в Налоговый кодекс РФ было введено понятие «взаимозависимых лиц» (ст.20), которыми для целей налогообложения признаются любые физические и (или) организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц. Выделение категории взаимосвязанных лиц оказалось необходимым для возможности осуществление налоговыми органами контроля на предмет ценообразования операций, совершаемых между взаимозависимыми лицами. Как известно, отмечает Шиткина И., возможность «трансфертного ценообразования» между участниками предпринимательских объединений холдингового типа дает возможность занижать налогооблагаемую базу и тем самым представляет опасность для государства[55]. Признать «группу лиц» в качестве субъекта правоотношений экономически развитые капиталистические государства «заставило» именно беспокойство за своё благополучие[56].

Состояние российской рыночной экономики в настоящий момент таково, что не признать в качестве субъектов отдельных предпринимательских отношений предпринимательские объединения, хотя и не обладающие статусом юридического лица, но имеющие согласованную экономическую политику и консолидировано выступающие на рынке, было бы опасным прежде всего для самого государства, а также других участников гражданского оборота: акционеров дочерних обществ, кредиторов и пр.

Возможность признания за определенными коллективными образованиями частичной правосубъектности представляется реальной, в частности, потому, что категория правосубъектности не является догмой: на протяжении длительного исторического периода это свойство в различных правопорядках признавалось или отрицалось по отношению к различным лицам[57].

В учебнике по теории государства и права под редакцией проф. Лазарева В.В., в отличие от других изданий, в качестве коллективных субъектов помимо государственно-территориальных образований и организаций, признается также население государств, городов, районов и, что представляется очень важным, под организациями имеются в виду на только юридические лица, но и иные организации.[58]. А это значит, что теория права не отрицает возможности признания коллективными субъектами не только юридических лиц. В другом учебнике по теории права после замечания, что не всякий коллектив может выступать субъектом права, следует вывод: «Субъектами права являются лишь более или менее значительные, устойчивые, постоянные образования, которые характеризуются единством воли и цели, а также определенной внутренней организацией. Это не случайные и не временные соединения граждан или каких-то структур[59].

Таким признакам отвечает, на наш взгляд, предпринимательское объединение в форме холдинга, осуществляющее согласованную деятельность участников.

Глава 2. Правовое регулирование деятельности холдинговых компаний.

Похожие работы

... обеспечить устранение нарушения. Установление доминирующего положения хозяйствующих субъектов в соответствии со ст. 12 Закона о конкуренции [3] осуществляется с учетом группы лиц в целом. Холдинговые компании как одна из разновидностей экономической концентрации являются объектом антимонопольного контроля. Важно отметить, что антимонопольный контроль не имеет целью запретить хозяйственную ...

... , активно занимается торговлей или бизнесом и имеет в своем балансовом отчете вместе с акциями дочерних предприятий активы в виде движимо и недвижимого имущества. [13] Глава 2. Правовое положение холдинговых компаний 2.1 Состав (структура) холдинговой компании Структуру классической холдинговой компании в качестве обязательных элементов составляют две группы участников: 1) основное ( ...

... характера. Что касается локальных нормативных актов, регулирующих организацию производственно-хозяйственной деятельности акционерного общества, здесь свобода усмотрения является максимальной, поскольку указанная сфера деятельности компании выходит за пределы централизованного государственного регулирования. Уставом так же определяется структура органов управления и нормируется порядок ...

Субъекты коммерческой деятельности. Понятие и правовое регулирование несостоятельности (банкротства)

... пула должны быть установлены правила распределения общих расходов и прибыли между участниками пула. Лекция 2. Понятие и правовое регулирование несостоятельности (банкротства) Основы современного института банкротства заложены Законом РФ «О несостоятельности (банкротстве) предприятий». (в ред. Федеральных законов от 24.10.2005 N 133-ФЗ). Затем основы правового регулирования несостоятельности ( ...

0 комментариев