Навигация

7. Операции банков.

7.1. Валютнообменные операции

Рассмотрим более подробно с точки зрения экономической эффективности валютнообменные операции банков.

В настоящее время наиболее распространенной и многочисленной операцией коммерческих банков с иностранной валютой являются валютнообменные операции, так как данные операции являются весьма доходными и менее рискованными чем, к примеру, кредитование физических и юридических лиц. Высокая доходность валютнообменных операций складывается из достаточно быстрой оборачиваемости средств, вложенных в виде аванса, при условии правильного расчета и планирования лимита авансов обменных пунктов. К тому же рынок работы с физическими лицами обладает достаточной емкостью.

Пункт обмена валюты (в дальнейшем - ПОВ) рассматривается банком через призму «вмененных издержек» как один из возможных способов размещения денежных средств. Поэтому главная задача банка в процессе принятия управленческого решения состоит в сравнении деятельности ПОВ с другими возможностями вложения капитала и оценке ее эффективности, а также в сопоставлении работы отдельных ПОВ в банковской структуре.

Существующие нормативные документы, включающие формы отчетности, образуют адекватный механизм сбора информации. Остается лишь выработать ее для принятия управленческого решения. Большую помощь в этом оказывает методика, среднесрочного анализа, так как на первом этапе она базируется на предпосылке определенной экономической среды, а затем на многовариантности развития событий в среднесрочной перспективе.

При расчетах экономической эффективности деятельности ПОВ анализируются следующие составляющие:

- внутренняя эффективность;

- стабильность;

- адаптация к изменению внешней экономической среды.

В зарубежной литературе существует общее понятие для групп подобных методик – benefits-cost approach. Применяя данный метод к работе ПОВ, в тезисной форме, его можно выразить следующим образом:

- ПОВ для банка реализует целевую функцию, то есть повышает эффективность, вкладываемого в виде аванса в пределах лимита обозначенного оборотного капитала.

- При этом целевым ориентиром должна быть эффективность функционирования, то есть отношение эффекта к затратам.

- Несмотря на то, что выдаваемый ПОВ аванс содержит покрытие как в рублях, так и в валюте, необходимо и эффект, и затраты привести к одной и той же денежной форме.

Поскольку абсолютные (количественные) финансовые показатели сильно зависят от внешних экономических факторов – инфляции, скачков спроса-предложения и т.п., в методике в основном используются относительные показатели, менее подверженные внешним факторам и вместе с тем достаточно адекватные.

В приводимой методике анализа деятельности ПОВ используется субъектно-объектная ориентация.

Существуют, в целом, два экономических субъекта, влияющих на деятельность ПОВ:

- Инсайдер - банк, владеющий лицензией на проведение валютно-обменных операций, а также воздействующий на предложение финансовых ресурсов.

- Аутсайдер - клиенты, воздействующие на формирование экономической среды, конкуренты, государство и т.д.

Вместе они называются стейкхолдерами (stakeholders). Различные стейкхолдеры рассматривают ПОВ как средство удовлетворения собственных интересов, интересов ПОВ как таковых не существует. Для банка- это максимизация прибыли на инвестированный капитал, для финансовых менеджеров - рост оборота, уменьшение издержек, уменьшение количества претензий со стороны клиентов, для клиента - выгодные курсы покупки-продажи валюты, минимальные комиссии и т. д.

Увеличение прибыльности ПОВ достигается за счет:

- оптимизации используемых авансов;

- оптимизации устанавливаемых в течение дня курсов покупки-продажи валюты.

Неспособность удовлетворить клиента вследствие недостаточного уровня авансов может означать потерю не только конкретного сегодняшнего заказа, но и будущих также. Значимость этого в условия в конкурентной борьбы постоянно возрастает.

Оптимально выбранный аванс создает «границу безопасности», когда различные непредсказуемые обстоятельства не отражаются на динамике деятельности ПОВ и его доходах.

Многие банки создают системы подготовки учетно-финансовой информации для внутреннего пользования руководства. Именно они известны как системы управленческого учета, иногда их называют системами внутреннего распределения затрат. Одной из главных особенностей данного учета является то, что он подразделяет затраты на два основных типа:

а) маржинальные,

б) постоянные.

При этом маржинальные затраты (затраты, которые при росте или падении объема реализации услуг соответственно увеличиваются или уменьшаются в сумме) в зависимости от характера деятельности могут подразделяться на эксплуатационные, оперативные (соответственно неэксплуатационные, неоперативные) и т.д.

Такая классификация позволяет оценить, насколько изменится стоимость банковских услуг при увеличении их объемов и реализации.

Кроме того, оценивая совокупный доход при различных объемах реализованной продукции, можно измерить величину ожидаемой прибыли и затратной части при росте объема реализации. Этот метод управленческих расчетов называется анализом безубыточности. Как правило, в управленческом учете достаточно точным будет предположение о том, что маржинальные затраты на единицу оказанной услуги одинаковы для каждой дополнительной единицы.

На получение прибыли ощутимо влияет разумность политики банка по установлению курсов покупки-продажи иностранной валюты. Функция зависимости сектора рынка от обменного курса монотонно убывает и вогнута. Это означает, что чем больше цена продажи, тем меньше получаемый сектор рынка, причем при небольшой цене повышение цены на каждый рубль отбирает большее количество покупателей, чем при высокой. Это один из наиболее распространенных типов кривых спроса/цены.

Одной из основных задач, решение которой может помочь Банку в оптимальном планировании деятельности, является назначение курсов покупки-продажи валюты в обменных пунктах банка с целью получения максимального дохода от данного вида операций:

- оперативный анализ ситуации на региональном рынке наличной валюты;

- (x - m) Vx = max, где x- курс продажи; m - себестоимость валюты; Vx - объем

продаж при курсе x.

В данной формуле присутствует слишком много неопределенных величин: m - зависит от комиссионных, уплачиваемых банком дилерам, объемов расходов по доставке, стоимости привлеченных рублевых ресурсов и пр.

Vx - зависит от курсов конкурентов, текущего объема рынка и статистических факторов (расположение обменного пункта, его привлекательность, удобность, время работы и пр.)

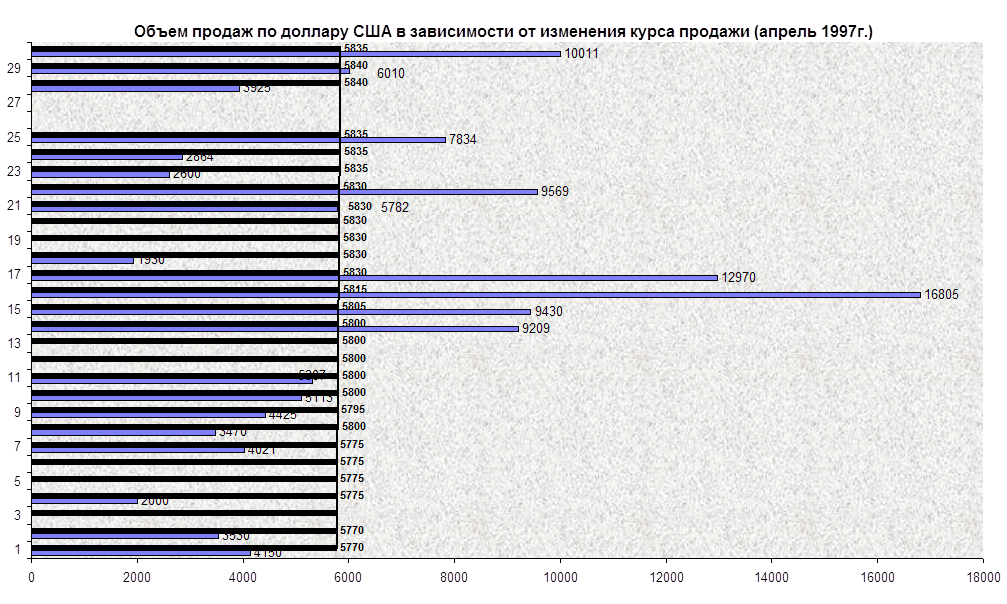

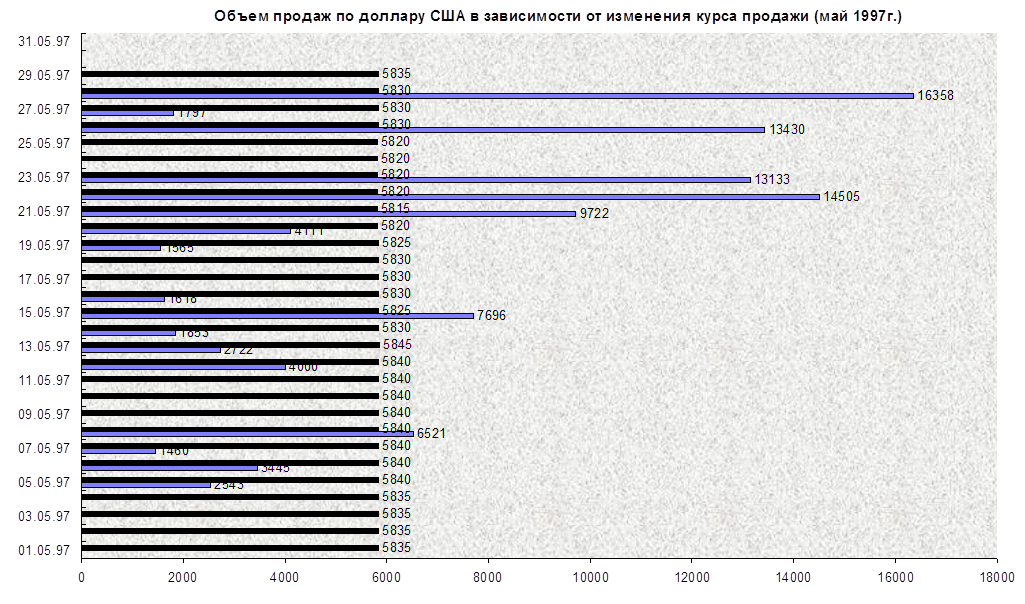

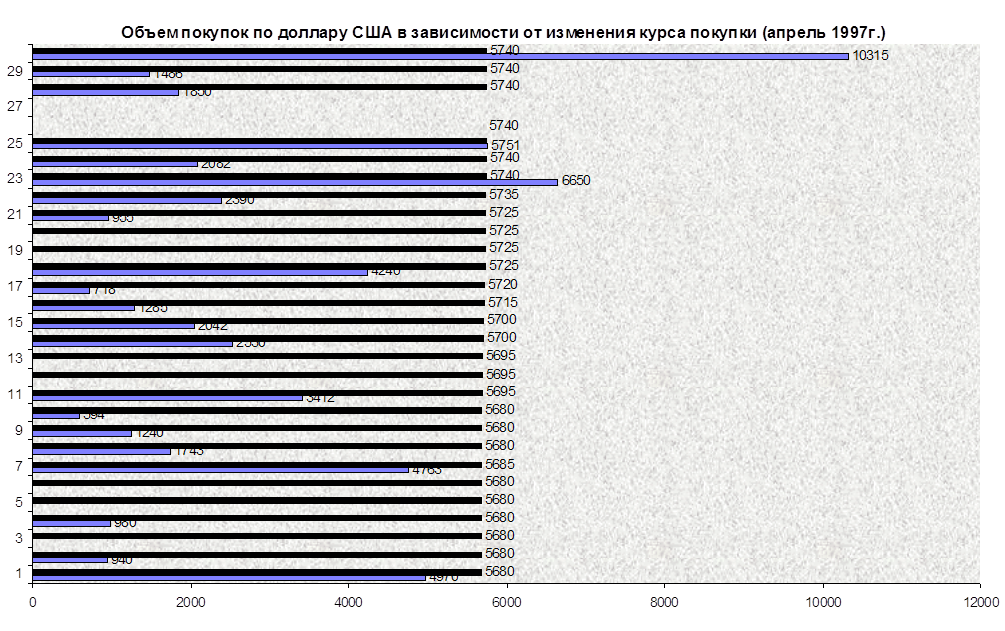

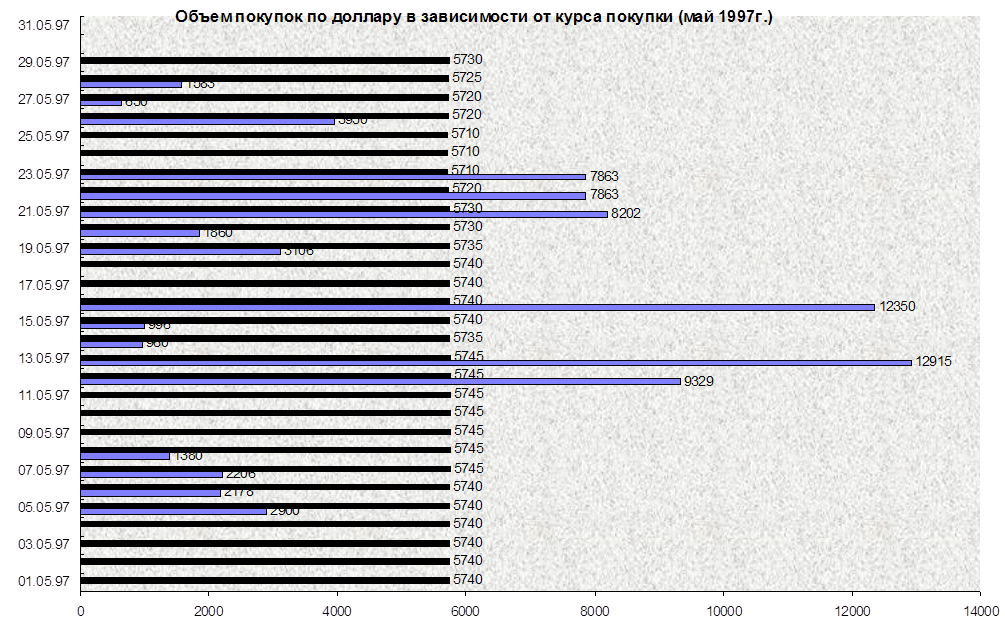

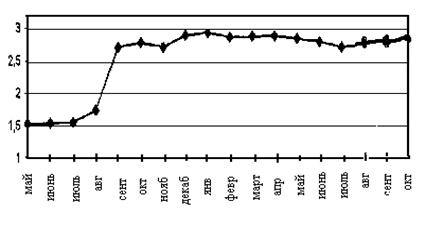

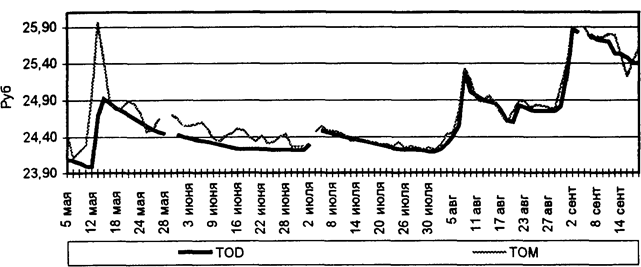

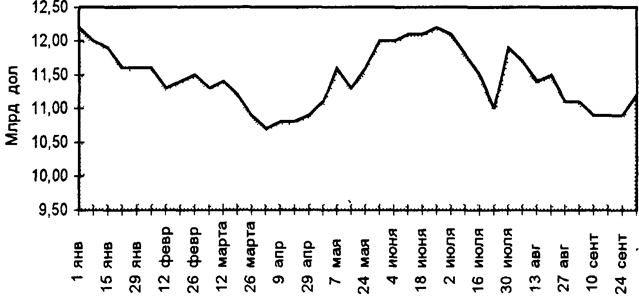

К тому же немаловажное значение на практике имеет то, что значительную роль в зависимости спроса от курса покупки-продажи иностранной валюты для конкретного банка играет только гораздо большая маржа по сравнению с банками конкурентами. При небольших диапазонах изменения банковских курсов в различных обменных пунктах наблюдается несовпадение теоретического вывода о высокой зависимости цены и спроса. Реальная картина, полученная на данных статистического анализа операций обменного пункта Некоторого Астраханского банка и приведенная на графиках подтверждает этот вывод. Объясняется это тем, что иностранная валюта не является предметом первой необходимости, и спрос на нее формируется в основном за счет внешних политических и экономических факторов, значительно возрастая к концу каждого года, оставаясь весьма высоким в начале года. Статистические данные также показывают, что средневзвешенный объем сделки не достигает той величины, когда клиент может получить значительную экономию средств или дополнительный доход, потратив время на поиски обменного пункта с наиболее выгодным курсом.

Если исходить из стабильности роста курса доллара на уровне 10-12% годовых и исключить возможные стихийные влияния политических событий, получение дополнительных доходов возможно, в основном при снижении себестоимости валюты и увеличении оборота.

В этих целях банку, планирующему увеличить эффективность вложения своих средств необходимо:

- активизировать работу на межбанковском валютном рынке (развитие корреспондентских отношений и заключение договоров на покупку валюты с банками-корреспондентами при условии как можно более низких тарифов последних);

- расширять клиентскую базу, путем привлечения на обслуживание клиентов, активно занимающихся внешнеэкономической деятельностью и получающих экспортную выручку и покупать валюту у них по цене часто гораздо более низкой чем на межбанковском рынке;

- использовать для валютнообменных операций привлеченные средства населения и юридических лиц, сократив до минимума отвлечение на эти цели рублевых ресурсов.

В объеме настоящей работы можно лишь частично затронуть вопрос о методах расчета эффективности ПОВ, но даже статистический анализ работы уполномоченных банков в направлении развития валютнообменных операций дает достаточное представление об эффективности для банков вложения средств в этом направлении.

Похожие работы

... нашей экономики в мировое хозяйство, но и не дало бы практической возможности оперативного решения отдельных более или менее значительных проблем проведения субъектами рынка валютных операций в условиях быстроменяющейся экономической ситуации. Многие положения Закона только предстоит наполнить реальным содержанием, "переложив" на язык соответствующих нормативных актов, которые отличались бы ...

... . Оборотной стороной этого было постепенное уменьшение роли иностранной валюты в качестве инвестиционного актива. В итоге операции с рублевыми инструментами заняли на российском финансовом рынке преобладающее место. Функции валютного рынка стали ограничиваться обслуживанием реальной внешнеэкономической деятельности. В 1997 г. в связи с массированным притоком в Россию иностранного капитала, ...

... рынка являются банки, поэтому, в основном, российский валютный рынок является межбанковским. В настоящий момент в РФ продолжается поиск оптимального сочетания государственного регулирования операций участников валютного рынка и рыночной инициативы. Укрепляется законодательная база, определяющая основные правила поведения его участников. Несмотря на ее противоречивость, отток капитала за границу ...

... основе спроса и предложения2. Понятие валютного рынка является системным и как любой системе ему присущи характеристики структурности и функциональности. Целью данной курсовой работы является изучение функций и структуры валютного рынка. В первой главе даны теоретические понятия связанные с характеристиками валютного рынка. Во второй представлен обзор валютного рынка РФ с точки зрения структуры ...

0 комментариев