Сущность, виды и критерии риска

Валютные риски при заключении стандартных контрактов

Защитные оговорки

Использование в качестве валюты платежа нескольких валют из согласованного набора, например: доллар, марка, швейцарский франк и фунт стерлингов

Форвардные валютные сделки

Межбанковские операции "своп"

Хеджирование

Навигация

Использование в качестве валюты платежа нескольких валют из согласованного набора, например: доллар, марка, швейцарский франк и фунт стерлингов

Валютные риски и методы их страхования

60610

знаков

0

таблиц

2

изображения

1. Использование в качестве валюты платежа нескольких валют из согласованного набора, например: доллар, марка, швейцарский франк и фунт стерлингов.

2.Опцион валюты платежа - на момент заключения контракта цена фиксируется в нескольких валютах, а при наступлении платежа экспортер имеет право выбора валюты платежа.

Ограниченность применения валютной оговорки вообще (и многовалютной в частности) заключается в том, что она страхует от валютного и инфляционного риска лишь в той степени, в которой рост товарных цен отражается на динамики курсов валют. Примером может служить Россия, где валютные оговорки сейчас практикуются повсеместно, в том числе и при внутренних расчетах: несмотря на то, что продавцы товаров, как правило, оговаривают их цену в зависимости от курса доллара, их потери от внутренней инфляции не компенсируются ростом курса. В мировой практике для страхования экспортеров и кредиторов от инфляционного риска используются товарно-ценовые оговорки.

Товарно-ценовая оговорка -условие, включаемое в международный контракт с целью страхования от инфляционного риска. К товарно-ценовым оговоркам относятся:

1.Оговорки о скользящей цене, повышающейся в зависимости от ценообразующих факторов.

2.Индексная оговорка - условие, по которому суммы платежа изменяются пропорционально изменению цен за периоды с даты подписания до момента исполнения обязательства. Индексные оговорки не получили широкого распространения в мировой практике из-за трудностей с выбором и пересчетом индексов, реально отражающих рост цен.

3.Комбинированная валютно-товарная оговорка используется для регулирования суммы платежа с учетом изменения валютных курсов и товарных цен. В случае однонаправленной динамики изменения валютных курслв и товарных цен подсчет сумм платежа происходит од пропорционально максимально изменившемуся фактору. Если же за период между подписанием и исполнением соглашения динамика валютных курсов и динамика товарных цен не совпадали, то сумма платежа меняется на разницу между отклонением цен и курсов.

4.Компенсационная сделка для страхования валютных рисков при кредитовании: сумма кредита увязывается с ценой в определенной валюте (может использоваться корзина валют) товара, поставляемого в счет погашения кредита.

К настоящему времени валютные оговорки, как метод страхования валютных рисков экспортеров и кредиторов, в основном на практике перестали применяться. Вместо них с начала 70-х годов стали применяться современные методы страхования: валютные опционы, форвардные валютные сделки, валютные фьючерсы, межбанковские операции "своп".

2.3 Валютные опционы.

Валютный опцион - сделка между покупателем опциона и продавцом валют, которая дает право покупателю опциона покупать или продавать по определенному курсу сумму валюты в течение обусловленного времени за вознаграждение, уплачиваемое продавцу.

Валютные опционы применяются, если покупатель опциона стремится застраховать себя от потерь, связанных с изменением курса валюты в определенном направлении. Риск потерь от изменеия курса валют может быть нескольких видов.

2.3.1.Потенциальный риск присуждения фирме контракта на поставку товаров.

Пример 3. Экспортер и импортер заключили контракт, по которому экспортер обязывался поставить партию товаров импортеру на условиях возобновляемого аккредитива. После поставки части товара экспортер отказался допоставить оставшуюся часть, сославшись на невыполнение импортером условий поставки. Импортер возбудил против своего контрагента судебный процесс, требуя завершить поставку и возместить убытки. Таким образом, экспортер рискует проиграть дело и понести убытки из-за прогнозируемого падения курса валюты цены. Стремясь обезопасить себя от этого риска, экспортер покупает опцион продавца этой валюты и в случае неблагоприятного для себя исхода дела и обесценения иностранной валюты будет иметь возможность продать свою выручку (реализовать опцион) по заранее оговоренному курсу. Если же он выигрывает дело или курс иностранной валюты не уменьшается, то экспортер не реализует опцион, теряя при этом выплаченную продавцу опциона премию, но все равно минимизирует свои убытки.

2.3.2.Хеджирование вложения капитала в другой валюте по более привлекательным ставкам.

Пример 4. В связи с повышением ФРС процентной ставки по доллару инвестор из Германии приобрел доллары и разместил их на 6-ти месячный депозит в американском банке. Одновременно с этим он покупает опцион продавца этой валюты, т.к. опасается, что за время действия депозитного договора курс доллара может упасть ниже расчитанного им значения и он реально понесет убытки. В случае, если это произойдет, инвестор реализует опцион и продаст доллары по установленному курсу (выше рыночного), потеряв при этом премию. Если курс доллара не опустится ниже критического уровня, инвестор не реализует опцион и теряет только премию, уплаченную продавцу опциона.

2.3.3.Риск при торговой сделке.

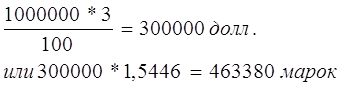

В рассмотренном на стр.1 примере 1 экспортер из Германии мог сделать следующее: одновременно с заключением контракта купить опцион продавца долларов по курсу 1USD=1.5446DM на 1 месяц. При этом он заплатил бы премию в размере 3% стоимости опциона:

На момент платежа по контракту курс доллара к марке составил 1USD=1.3966DM. Убытки экспортера от сделки вследствие обесценения валюты цены контракта составили (1.5346 - 1.3966) х 10000000 = 1380000 марок. Прибыль экспортера при реализации опциона по установленному курсу составила (1.5446 - 1.3966) х 10000000 = 1480000 марок. Таким образом чистая прибыль экспортера с учетом уплаченной при покупке опциона премии составляет 1480000 - 1380000 - 463380 = 536620 марок.

В случае если бы курс доллара на момент совершения платежа повысился до, например, 1USD=1.6346DM, то экспортер не реализуя опциона, продал бы доллары по рыночному курсу и получил бы прибыль в размере (1.6346 - - 1.5346) х 10000000 = 1000000 марок, а за вычетом уплаченной премии 1000000 - 463380 = 536620 марок.

Полученная экспортером в приведенном примере дополнительная прибыль реально может иметь место только при благоприятной для него динамики курса валюты, в которой заключена сделка, а также при покупке опциона по выгодному курсу. Если бы, например, на момент совершения платежа рыночный курс доллара точно соответствовал бы курсу в контракте, то экспортер потерпел бы убытки в размере уплаченной при покупке опциона премии.

Кроме опционов на покупку и продажу валют применяются опционы на покупку ценных бумаг. Опцион на покупку ценных бумаг - сделка, при котрой покупатель опциона получает право покупать или продавать определенные ценные бумаги по курсу опциона в течение определенного времени, уплатив при этом премию продавцу опциона.

Опцион на покупку ценных бумаг используется тогда, когда инвестор желает застраховаться от падения курса ценных бумаг, в которых он инвестирует свои средства. Например, эмитент ценных бумаг осуществляет продажу акций номиналом 10 долларов по курсу 8 долларов за акцию. Иностранный инвестор, желающий приобрести акции, расчитывает на повышение их курса через 6 месяцев до 11 долларов. Он может просто приобрести пакет акций по 8 долларов за штуку, но при этом он :

- выводит из оборота значительную сумму

- рискует тем, что курс акций через 6 месяцев окажется ниже того курса, по которому он их приобрел.

Тогда он покупает опцион покупателя этих акций по курсу 9 долларов за акцию сроком на 6 месяцев, уплачивая продавцу опциона премию в размере 50 центов за акцию. Если через 6 месяцев его прогноз сбудется и рыночный курс акций составит 11 долларов за акцию, инвестор реализует опцион и приобретает акции по курсу опциона 9 долларов. При этом он получает прибыль в размере 11 - 9 - 0.5 = 1.5 долларов на одну акцию. Если же рыночная цена акций через полгода не изменится или составит 8.5 долларов ( или меньше), то инвестор не реализует право покупки акций, т.к. при этом его прибыль будет равна нулю. При этом инвестор все же страхует свой риск, т.к. теряет только премию, а не все средства.

Особенностью опциона, как страховой сделки, является риск продавца опциона, который возникает вследствие переноса на него валютного риска экспортера или инвестора. Неправильно расчитав курс опциона, продавец рискует понести убытки, которые превысят полученную им премию. Поэтому продавец опциона всегда стремится занизить его курс и увеличить премию, что может быть неприемлимым для покупателя.

Похожие работы

... с помощью их укрупнения, ну и конечно, инструменты хеджирования. 1.2 Защитные оговорки, их классификация Наиболее простым и самым первым методом страхования валютных рисков являлись защитные оговорки. Золотые и валютные защитные оговорки применялись после второй мировой войны. Золотая оговорка основана на фиксации золотого содержания валюты платежа на дату заключения контракта и пересчете ...

... получают возможность более эффективно распоряжаться своими активами, а банки и другие финансовые институты получают еще один инструмент управления ликвидностью. Также выделяют простые способы хеджирования валютного риска компании - импортера (форвард, фьючерс, опцион) и сложные стратегии, где используются структурированные деривативы. Одной из таких структур является опцион «цилиндр» [6, с. 147 ...

... (эти функции постепенно передаются федеральному казначейству); · банки, уполномоченные осуществлять финансирование государственных программ (конверсионных, инвестиционных), в том числе на возмездной основе. Валютные риски и необходимость их страхования возникают из множества неторговых операций. 1. Инвестиции в ценные бумаги, депозиты, размещенные на денежном рынке, прямые инвестиции и т.д. ...

... валютных отношений нацелена на сохранение лидирующего положения в этом секторе финансового рынка, путем совершенствования действующих и внедрения новых видов операций. Следовательно, я считаю, в своей дальнейшей деятельности коммерческому банку в рамках валютных отношений следует вести работу по следующим направлениям: 1.Активное развитие операций по перечислению всех видов доходов граждан, с ...

0 комментариев