Сущность, виды и критерии риска

Валютные риски при заключении стандартных контрактов

Защитные оговорки

Использование в качестве валюты платежа нескольких валют из согласованного набора, например: доллар, марка, швейцарский франк и фунт стерлингов

Форвардные валютные сделки

Межбанковские операции "своп"

Хеджирование

Навигация

Валютные риски при заключении стандартных контрактов

Валютные риски и методы их страхования

60610

знаков

0

таблиц

2

изображения

2.1. Валютные риски при заключении стандартных контрактов

Предприятия и организации, непосредственно выходящие на внешний рынок, сталкиваются с опасностью валютных потерь из-за резкого колебания курсов иностранных валют. Валютные риски существуют при ведении расчетов как в свободно конвертируемых валютах (СКВ), так и в клиринговых валютах, а также при осуществлении товарообменных сделок. Различают два основных валютных риска: риск наличных валютных убытков по конкретным операциям в иностранной валюте и риск убытков при переоценке активов и пассивов, а также балансов зарубежных филиалов в национальную валюту.

Риск наличных валютных убытков существует как при заключении контрактов, так и при предоставлении (или получении) кредитов и состоит в возможности изменения курса валюты сделки по отношению к рублю (и, соответственно, изменения величины поступлений или платежей при пересчете в рубли).

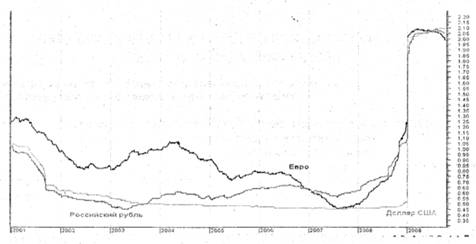

Пример 2. Предположим, что предприятие в сентябре 1999. года приняло решение о заключении контракта на продажу 1 тыс. баррелей нефти в одну из западноевропейских стран (на сумму 100 тыс. долл. по текущим ценам около 100 долл. за баррель) с поставкой в IV квартале. Сумма валютной выручки по этому контракту должна составить 100 тыс. долл. или 100000 тыс. руб. (в соответствии с курсом на 1 сентября 1999 года — 1000 руб. за 1 долл.).

Однако ко времени подписания контракта в начале октября, несмотря на сохранение прежней рыночной цены в долларах, его стоимость вследствие падения курса рубля составляла уже 100 тыс. долл. = 110000 тыс. руб. (по текущему курсу 1100 руб. за 1 долл.).

И, наконец, к моменту платежа по контракту в начале января 19... года сумма поступлений составляла 100 тыс. долл. == 90000 тыс. руб. (по текущему курсу 900 руб. за 1 долл.), то есть меньше предполагавшейся суммы на 10000 тыс. руб.

Указанные валютные риски (до и после заключения контракта) различаются по характеру и существующим возможностям их предупреждения. Так, первый вид риска (до подписания контракта) —близок к ценовому риску или риску ухудшения конкурентоспособности, связанному с изменением валютного курса. Он может быть учтен уже в процессе ведения переговоров. В частности, в случае резкого изменения валютного курса в период проведения переговоров предприятие может настаивать на некотором изменении первоначальной цены, которое компенсировало бы (полностью или частично) изменение курса. Однако после подписания контракта (если в него не включена соответствующая валютная оговорка) подобные договоренности уже невозможны.

Собственно валютный риск (риск, связанный с изменением валютного курса в период между подписанием контракта (и платежей по нему) в валюте экспортера вследствие понижения курса иностранной валюты к национальной или увеличения стоимости импортного контракта в результате повышения курса иностранной валюты по отношению к гривне. На практике указанный риск может быть устранен путем применения различных методов страхования валютных рисков. Риск упущенной выгоды заключается в возможности получения худших результатов при выборе одного из двух решений — страховать или не страховать валютный риск. Так, изменения курса могут оказаться благоприятными для ВЭО или предприятия, и, застраховав контракт от валютных рисков, оно может лишиться прибыли, которую в противном случае должно было получить. Вместе с тем, фактически невозможно предусмотреть риск упущенной выгоды без достаточно эффективных прогнозов валютных курсов.

На зависимость выручки предприятий от колебаний валютных курсов влияет и порядок внутренних расчетов по экспортно-импортным операциям.

На практике валютные риски возникают в следующих случаях:

1. До 1992 года экспортеры рассчитывались с бюджетом по внутренним оптовым ценам. В таких случаях, получаемая предприятием сумма в рублях по существу не зависела от внешних факторов, в том числе и от валютного курса. Тем не менее, и в этих условиях предприятия несли валютные риски — по валютным отчислениям от экспорта. Поскольку сумма отчислений в инвалюте определяется исходя из твердого процента от валютной выручки, изменения последней, связанные с колебаниями валютных курсов, отражаются на величине валютных отчислений. Примерно такая же модель существует и при нынешней системе валютного контроля, когда экспортеры обязаны продавать часть своей валютной выручки на валютной бирже.

2. Валютные риски возникают при импорте как за счет централизованных средств (когда предприятие уплачивает соответствующий рублевый эквивалент платежей в инвалюте по импортному контракту), так и за счет собственных валютных средств предприятия. В этом случае риски, связанные с возможностью изменения валютного курса, возникают, если валютные -средства хранятся на рублевых счетах или на счете, выраженном в какой-либо третьей валюте, отличной от валюты импортного контракта. Для отечественных организаций и предприятий доступными являются следующие методы страхования валютных рисков:

- выбор валюты (или валют) цены внешнеторгового контракта;

- включение в контракт валютной оговорки;

- регулирование валютной позиции по заключаемым контрактам;

- исполнение услуг коммерческих банков по страхованию валютных рисков.

Выбор валюты цены внешнеторгового контракта как метод страхования валютных рисков является наиболее простым. Его цель — установление цены контракта в такой валюте, изменение курса которой окажутся благоприятными. Для экспортера это будет так называемая "сильная" валюта, то есть валюта, курс которой повышается в течение срока действия контракта. К моменту платежа фактическая выручка по контракту, пересчитанная в рубли, превысит первоначально ожидавшуюся.

Наоборот, импортер стремится заключить контракт в валюте с понижающимся курсом ("слабой" валюте). Тогда к моменту платежа ему придется заплатить меньшую сумму в рублях, чем предполагалось, поскольку иностранная валюта в рублях будет стоить дешевле. Удачно выбранная валюта цены позволяет не только избежать потерь, связанных с изменением валютных курсов, но и получить прибыль.

Вместе с тем данный метод имеет свои недостатки. Во-первых, ожидания повышения или понижения курса иностранной валюты могут не оправдаться. Поэтому при использовании данного метода необходимы достоверные прогнозы динамики валютных курсов.

Во-вторых, при заключении внешнеторговых контрактов не всегда есть возможность выбирать наиболее подходящую валюту цены. Например, на некоторых международных товарных рынках цены внешнеторгового контракта устанавливаются в валюте экспортера.

В отношении многих товаров, в частности, сырья и продовольствия, существует реальная возможность выбора валюты цены, применяемой в контракте, по договоренности между контрагентами. Но интересы сторон при выборе валюты цены не совпадают: для экспортера при любых обстоятельствах более выгодно устанавливать цену в "сильной" валюте, а для импортера — в "слабой

В связи с тем, что курсы абсолютно всех валют, в том числе и резервной валюты - доллара США, подвержены периодическим колебаниям вследствие различных объективных и субъективных причин, практика международных экономических отношений выработала подходы к выбору стратегии защиты от валютных рисков. Сущность этих подходах заключается в том, что:

1.Принимаются решения о необходимости специальных меры по страхованию валютных рисков

2.Выделяется часть внешнеторгового контракта или кредитного соглашения - открытая валютная позиция- которая будет страховаться

3.Выбирается конкретный способ и метод страхования риска.

В международной практике применяются три основных способа страхования рисков:

1.Односторонние действия одного из партнеров

2.Операции страховых компаний, банковские и правительственные гарантии

3.Взаимная договоренность участников сделки.

На выбор конкретного метода страхования риска влияют такие факторы, как:

- особенности экономических и политических отношений со строной-контрагентом сделки

-конкурентоспособность товараа

платежеспособность контрагента сделки

-действующие валютные и кредитно-финансовые ограничения в данной стране

- срок покрытия риска

- наличие дополнительных условий осуществления сделки

- перспективы изменения валютного курса или процентных ставок на рынке.

Мировая практика страхования валютных и кредитных рисков отражает происходившие изменения в мировой экономике и валютной системе в целом. Наиболее простым и самым первым методом страхования валютных рисков являлись защитные оговорки.

Похожие работы

... с помощью их укрупнения, ну и конечно, инструменты хеджирования. 1.2 Защитные оговорки, их классификация Наиболее простым и самым первым методом страхования валютных рисков являлись защитные оговорки. Золотые и валютные защитные оговорки применялись после второй мировой войны. Золотая оговорка основана на фиксации золотого содержания валюты платежа на дату заключения контракта и пересчете ...

... получают возможность более эффективно распоряжаться своими активами, а банки и другие финансовые институты получают еще один инструмент управления ликвидностью. Также выделяют простые способы хеджирования валютного риска компании - импортера (форвард, фьючерс, опцион) и сложные стратегии, где используются структурированные деривативы. Одной из таких структур является опцион «цилиндр» [6, с. 147 ...

... (эти функции постепенно передаются федеральному казначейству); · банки, уполномоченные осуществлять финансирование государственных программ (конверсионных, инвестиционных), в том числе на возмездной основе. Валютные риски и необходимость их страхования возникают из множества неторговых операций. 1. Инвестиции в ценные бумаги, депозиты, размещенные на денежном рынке, прямые инвестиции и т.д. ...

... валютных отношений нацелена на сохранение лидирующего положения в этом секторе финансового рынка, путем совершенствования действующих и внедрения новых видов операций. Следовательно, я считаю, в своей дальнейшей деятельности коммерческому банку в рамках валютных отношений следует вести работу по следующим направлениям: 1.Активное развитие операций по перечислению всех видов доходов граждан, с ...

0 комментариев