Навигация

Составление б/у отчетности

53969

знаков

2

таблицы

1

изображение

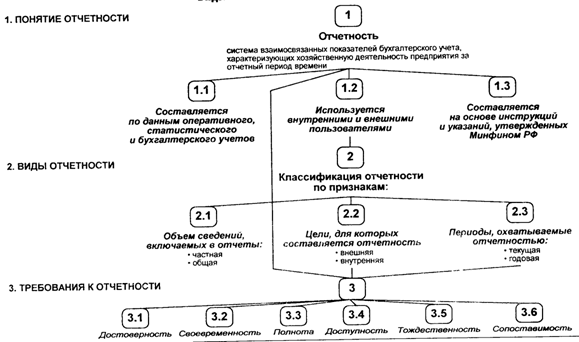

1. СОСТАВЛЕНИЕ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ 1.1. Понятие, состав и порядок заполнения форм бухгалтерской отчетности в 2000 г.

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результате ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам [1, статья 2][1].

Под организацией в дальнейшем понимаются юридические лица по законодательству Российской Федерации (кроме банков), включая организации, основная деятельность которых финансируется за счет средств бюджета.

Бухгалтерская отчетность – это совокупность форм отчетности, составленных на основе данных финансового учета с целью предоставления внешним и внутренним пользователям обобщенной информации о финансовом положении организации в форме, удобной и понятной для принятия этими пользователями определенных деловых решений.

Организация должна составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом отчетного года, если иное не установлено законодательством Российской Федерации [4,п. 48].

Пользователь бухгалтерской отчетности – юридическое или физическое лицо, заинтересованное в информации об организации [4, п. 4].

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций [1, статья 1.1].

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности [1, статья 1.2].

Основными задачами бухгалтерского учета являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации, а также внешним инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости [1, статья 1.3].

Все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность [1, статья 13.1].

Синтетический учет – это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет – это учет, который ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетическом счета [1, статья 2].

Об объеме форм бухгалтерской отчетности

В соответствии с Федеральным законом № 129-ФЗ «0 бухгалтерском учете», а также ПБУ 4/99 «Бухгалтерская отчетность организации» промежуточная бухгалтерская отчетность состоит из бухгалтерского баланса (форма № 1) и отчета о прибылях и убытках (форма № 2).

В состав годовой бухгалтерской отчетности также включаются отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма М 5) и пояснительная записка, а также аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Приказом 3Ф 4н Минфина РФ от 13.01.2000 определены состав, порядок составления и предоставления отчетности за 1 квартал 2000 г., а также рекомендованы образцы отчетных форм. Организации самостоятельно, согласно общим требованиям, представленным в Положении по бухгалтерскому учету «Бухгалтерская отчетность» (ПБУ 4/99), должны разработать собственные формы отчетности.

При разработке новых форм отчетности организации в соответствии со своей спецификой обязаны сохранить коды групп статей, коды строк разделов и коды итоговых строк бухгалтерского баланса.

Новым указанием в приказе № 4н является то, что организация может представлять в составе промежуточной (квартальной) бухгалтерской отчетности кроме предусмотренных нормативными документами по бухгалтерскому учету формы № 1 и формы № 2 и иные отчетные показатели (форму № 3, 4 и 5), а также пояснительную записку. (п. 2, статья 2).

Организации могут в отчете о прибылях и убытках (форма № 2) показатели, приведенные в разделе «Расшифровка отдельных прибылей и убытков» образца формы, представлять в виде расшифровок к соответствующим статьям отчета («в том числе» или «из них»).

Отдельные показатели, включенные в приложение к бухгалтерскому балансу (форма № 5) согласно образцу формы, допускается представлять в виде самостоятельных форм бухгалтерской отчетности или включать в пояснительную записку.

Если организация принимает решение в представляемой бухгалтерской отчетности раскрывать по каждому числовому показателю данные более чем за два года (три и более лет), то организацией обеспечивается при разработке, принятии и изготовлении бланков форм достаточное количество граф (строк), необходимых для такого раскрытия.

Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности.

В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации с соответствующим обоснованием. В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства Российской Федерации о бухгалтерском учете.

В пояснительной записке к бухгалтерской отчетности организация объявляет об изменениях в своей учетной политике на следующий отчетный год [1, статья.13.4].

Эта статья российского закона соответствует международному стандарту бухгалтерского учета № 5 «Данные финансовых отчетов» (IAS 5-77). В нем сказано, что финансовые отчеты составляются, помимо прочего, и для удобства оценки и принятия финансовых решений. Если в отчете нет ясности и четкости, на его основе невозможно выносить ответственные решения и суждения. Это в полной мере должно относиться и к сведениям, содержащимся в российской бухгалтерской отчетности.

В стандарте № 5, в п. 9, указано, что в финансовых отчетах должны содержаться соответствующие цифры за предшествующий период. Это несомненно повышает аналитичность отчетов. Однако в российской бухгалтерской отчетности этому пункту соответствуют только формы № 1 и 2, а формы № 3, 4, 5 и 6 лишь частично содержат сведения прошлого периода, что затрудняет проведение финансового анализа. Для того чтобы сделать правильные выводы и принять верное решение, необходимо располагать не только отчетами за текущий период времени, но и за прошлые периоды, которые доступны не для любого пользователя.

В состав бухгалтерской отчетности включаются:

а) бухгалтерский баланс – форма № 1;

б) отчет о прибылях и убытках – форма № 2;

в) приложения к ним, в частности:

– отчет о об изменениях капитала – форма № 3;

– отчет о движении денежных средств – форма № 4;

– приложение к бухгалтерскому балансу – форма № 5;

– отчет о целевом использовании полученных средств – форма № 6 (годовая) – для общественных организаций (объединений);

– пояснительная записка;

– итоговая часть аудиторского заключения, выданного по результатам обязательного по законодательству Российской Федерации аудита бухгалтерской отчетности.

Субъекты малого предпринимательства, не применяющие в соответствии с законодательством упрощенную систему налогообложения, учета и отчетности и не обязанные проводить независимую аудиторскую проверку, имеют право не представлять составляющие годовой бухгалтерской отчетности, формы № 3, 4, 5 и пояснительную записку.

Общественные организации (объединения), не осуществляющие предпринимательскую деятельность и не имеющие, кроме выбывшего имущества, оборотов по реализации товаров (работ, услуг), не представляют в составе годовой бухгалтерской отчетности формы № 3, 4, 5 и пояснительную записку.

Пользователи бухгалтерской отчетности

Работа по анализу бухгалтерской отчетности должна удовлетворять многим требованиям. Круг пользователей содержащейся в финансовых документах информации включает различные категории – от серьезных аналитиков до случайных «любителей». Все они пользуются информацией о вашем предприятии, но с разной степенью понимания и компетенции.

Бухгалтерская отчетность в России представляет интерес для двух групп внешних и одной группы внутренних пользователей:

Похожие работы

... подразделов любой части баланса). В нашем случае общий показатель подраздела совпадает с данными по статье «прочие краткосрочные финансовые вложения». В соответствии с принципом построения актива бухгалтерского баланса в порядке возрастающей ликвидности, за краткосрочными вложениями следует имущество, обладающее еще большей степенью быстроты своей вещественно-экономической природы. Следующим ...

... нужна для эффективного управления кредитной организацией. С их помощью руководители осуществляют планирование, контроль, улучшают и совершенствуют направление своей деятельности. Основными задачами анализа отчетности кредитной организации являются: - общая оценка финансового состояния и факторов его изменения; - изучение соответствия между средствами и источниками, рациональность их ...

... , то в бухгалтерскую отчетность организации в соответствии с положениями приказа Минфина России от 12 ноября 1996 г. No 97 "О годовой бухгалтерской отчетности организаций" (с изменениями от 3 февраля, 21 ноября 1997 г.) включаются соответствующие дополнительные показатели. При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. В этом ...

... с 1994 г., то к настоящему времени принципы построения российского учета в целом соответствуют положениям международных стандартов. Практика же показывает, что ряд этих положений (принципов) остались «объявленными», но не применяемыми. Что касается перехода на международные стандарты финансовой отчетности, то следует учитывать тот факт, что в России пока нет ни одного МСФО, концепции которого ...

0 комментариев