Навигация

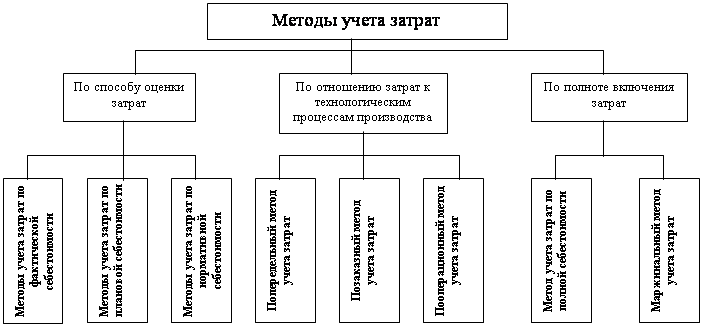

Попроцессный, попередельный, позаказный методы калькулирования

45562

знака

3

таблицы

1

изображение

КУРСОВАЯ РАБОТА

(контрольная работа, реферат, тесты)

по курсу «Управленческий бухгалтерский учет»

тема: Попроцессный, попередельный, позаказный методы калькулирования.

Выполнил:

Проверил:

План

Введение

Основная часть

1. Калькулирование

1.1 Роль и задача калькулирования

1.2. Производственный учет

1.3. Принципы калькулирования

2. Попроцессный, попередельный, позаказный методы калькулирования

2.1 Позаказный метод.

2.1.1. Характеристика, сущность, особенности позаказного метода.

2.1.2. Бухгалтерский учет, документооборот позаказного метода учета

2.2 Попроцессный метод

2.2.1. Особенности попроцессного метода калькулирования

2.2.2. Условная единица продукции. Удельная себестоимость.

2.2.3. Применение попроцессного метода

2.3 Попередельный метод.

2.3.1. Сущность, особенности попередельного метода

2.3.2. Бухгалтерский учет при попередельном калькулировании

Заключение

Введение

Одной из важнейших задач управленческого учета является калькулирование себестоимости продукции. Себестоимость продукции – это выраженные в денежной форме затраты на ее производство и реализацию. Себестоимость продукции (работ, услуг) предприятия складывается из затрат, связанных с использованием в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а так же других затрат на ее производство и реализацию. Себестоимость продукции является качественным показателем, в котором концентрированно отражаются результаты хозяйственной деятельности организации, ее достижения и имеющиеся резервы. [6 с.87] Чем ниже себестоимость продукции, тем больше экономится труд, лучше используются основные фонды, материалы, топливо, тем дешевле производство продукции обходится как предприятию, так и всему обществу.

Для принятия оптимальных управленческих и финансовых решений руководителям предприятий необходимо знать свои затраты и в первую очередь разбираться в информации о производственных расходах. Анализ издержек помогает выявить их эффективность, установить, не будут ли они чрезмерными, проверить качественные показатели работы, правильно установить цены, регулировать и контролировать расходы, планировать уровень прибыли и рентабельности производства. Эффективность работы организации во многом зависит от информации о формировании себестоимости. Тому есть причины:

- затраты на производство продукции являются базой для установления продажной цены

- информация о себестоимости лежит в основе прогнозирования и управления производством

Ключевая концепция классификации затрат заключается в том, что разные затраты соответствуют разным целям. Система калькулирования затрат - совокупность методов и процедур, которые обеспечивают определение себестоимости объектов затрат. [12 с.63]

Целью данной работы является:

- Раскрыть понятие «калькулирование себестоимости единицы продукции»

- Рассмотреть методы калькулирования: попроцессный, попередельный, позаказный.

- Выявить роль методов калькулирования для различных видов производства.

1.Калькулирование

1.1 Роль и задача калькулирования

В современной экономической литературе калькулирование определяется как система экономических расчетов себестоимости единицы отдельных видов продукции (работ, услуг). В процессе калькулирования соизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость единицы продукции.

Задача калькулирования – определить издержки, которые приходятся на единицу их носителя, т.е. на единицу продукции (работ, услуг), предназначенной для реализации, а так же для внутреннего потребления.

Конечным результатом калькулирования является составление калькуляций. В зависимости от целей калькулирования различают плановую, сметную и фактическую калькуляции. Все они отражают расходы на производство и реализацию единицы конкретного вида продукции в разрезе калькуляционных статей.[6 с.90]

Плановая калькуляция составляется на плановый период на основе действующих на начало этого периода норм и смет.

Сметная калькуляция рассчитывается при проектировании новых производств и конструировании вновь осваиваемых изделий при отсутствии норм расхода.

Фактическая (отчетная) калькуляция отражает совокупность всех затрат на производство и реализацию продукции. Она используется для контроля за выполнением плановых заданий по снижению себестоимости различных видов продукции, а так же для анализа и динамики себестоимости.

Калькулирование позволяет изучить себестоимость полученных в процессе производства конкретных продуктов. [6 с.90-91] Процесс калькулирования производится на основании учета производственных издержек (производственного учета).

Похожие работы

... , чем позаказное калькулирование, так как при них отсутствуют карточки набора затрат по заказам и индивидуальным работам. 1.3 Сравнительный анализ позаказного и попроцессного метода калькулирования себестоимости продукции Попроцессный метод учета затрат и калькулирования себестоимости продукции имеет как много общего с позаказным методом, так и много различий. Различия между попроцессным и ...

материалы, топливо, тем дешевле производство продукции обходится как предприятию, так и всему обществу [1, с.43]. Метод учета затрат на производство и калькулирование себестоимости продукции - это совокупность приемов документирования и отражения производственных затрат, которые определяют фактическую себестоимость продукции [13, с.657]. Метод учета затрат и калькулирования выбирается ...

... по методологии и организации учета затрат, калькулирования и бюджетирования, использованию полученной информации для принятия соответствующих управленческих решений. РАЗДЕЛ 1. ОТРАСЛЕВЫЕ ОСОБЕННОСТИ УЧЕТА ЗАТРАТ, КАЛЬКУЛИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ ПРЕДПРИЯТИЯ ПО ДОБЫЧЕ НЕФТИ И ГАЗА На состав калькуляционных статей затрат влияют отраслевые факторы производства. Информация о затратах является ...

... в целях распределения затрат совместного производства по различным совместно производимым продуктам, что позволяет составить отчеты о финансовых результатах по отдельным видам продукции. Системы учета затрат и калькулирования себестоимости продукции Одной из важнейших задач управленческого учета является калькулирование себестоимости продукции. Себестоимость продукции – это выраженные в денежной ...

0 комментариев