Навигация

Международные стандарты учета и финансовой отчетности

35873

знака

1

таблица

0

изображений

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УПРАВЛЕНИЯ

ИНСТИТУТ ЗАОЧНОГО ОБУЧЕНИЯ

Кафедра бухгалтерского учета и аудита

КОНТРОЛЬНАЯ РАБОТА

по дисциплине

«Международные стандарты учета и финансовой отчетности»

Москва 2003г.

Содержание.

| 1. | Какие разделы включает каждый стандарт | 3 стр. |

| 2. |

Что регламентирует МСФ №1 «Представление финансовой отчетности» | 4 стр. |

| 3. |

Какова цель и сфера применения стандарта №2 – «Запасы» | 9 стр. |

| 4. |

Каковы сходства и различия стандарта №16 с российским стандартом ПБУ 6/01 «Учет основных средств» | 11 стр. |

| 5. |

Как осуществляется расчет дебиторской и кредиторской задолженности по фактическому налогу на прибыль | 14 стр. |

| 6. |

Цель и области применения стандарта №7 – «Отчеты о движении денежных средств» | 16 стр. |

| 7. |

Как можно трактовать понятия: «связанные стороны»; «операции между связанными сторонами»; «контролирование»; «значительное влияние» | 18 стр. |

1. Какие разделы включает каждый стандарт

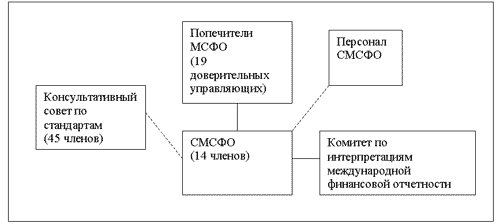

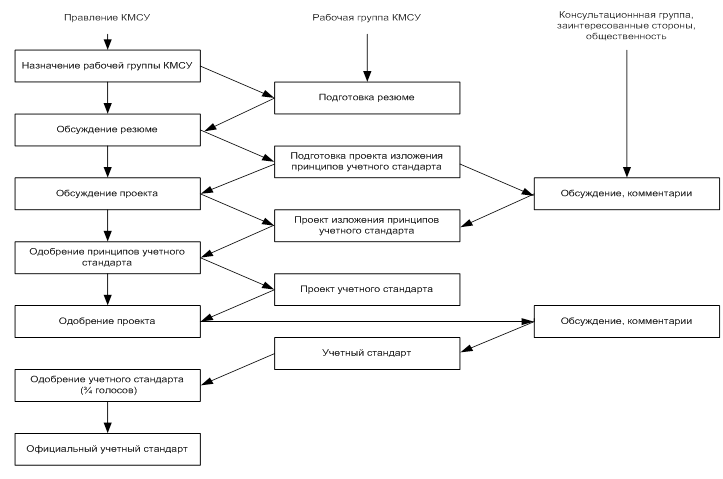

Первый Международный стандарт финансовой отчетности (МСФО) был разработан в 1974 г. и вступил в силу со следующего года. До настоящего времени всего было принято 40 стандартов. Каждый стандарт МФО включает следующие разделы:

· Объект учёта – даётся определение объекта учёта и основных понятий, связанных с ним;

· Признание объекта учёта – даётся описание критериев отнесения объектов учёта к различным элементам отчётности;

· Оценка объекта учёта – приводятся рекомендации по использованию методов оценки и требований к оценке различных элементов отчётности;

· Отражение в финансовой отчётности – раскрытие информации об объекте учёта в различных формах финансовой отчётности.

В настоящее время действуют следующие Международные стандарты финансовой отчетности:

· МСФО 1. Представление финансовой отчетности.

· МСФО 2. Запасы.

· МСФО 4. Учет амортизации.

· МСФО 7. Отчет о движении денежных средств.

· МСФО 8. Чистая прибыль и убыток за период, фундаментальные ошибки и изменения в учетной политике.

· МСФО 10. События, произошедшие после отчетной даты.

· МСФО 11. Договоры подряда.

· МСФО 12. Налоги на прибыль.

· МСФО 14. Сегментная отчетность.

· МСФО 15. Информация, отражающая влияние изменения цен.

· МСФО 16. Основные средства.

· МСФО 17. Аренда.

· МСФО 18. Выручка.

· МСФО 19. Вознаграждения работникам.

· МСФО 20. Учет правительственных субсидий и раскрытие информации о правительственной помощи.

· МСФО 21. Влияние изменений валютных курсов.

· МСФО 22. Объединение компаний.

· МСФО 23. Затраты по займам.

· МСФО 24. Раскрытие информации о связанных сторонах.

· МСФО 25. Учет инвестиций.

· МСФО 26. Учет и отчетность по программам пенсионного обеспечения (пенсионным планам).

· МСФО 27. Сводная финансовая отчетность и учет инвестиций в дочерние компании.

· МСФО 28. Учет инвестиций в ассоциированные компании.

· МСФО 29. Финансовая отчетность в условиях гиперинфляции.

· МСФО 30. Раскрытие информации в финансовой отчетности банков и аналогичных финансовых инструментов.

· МСФО 31. Финансовая отчетность об участии в совместной деятельности.

· МСФО 32. Финансовые инструменты: раскрытие и представление информации.

· МСФО 33. Прибыль на акцию.

· МСФО 34. Промежуточная финансовая отчетность.

· МСФО 35. Прекращенные операции.

· МСФО 36. Обесценивание активов.

· МСФО 37. Резервы, условные обязательства, условные активы.

· МСФО 38. Нематериальные активы.

· МСФО 39. Финансовые инструменты: признание и оценка.

Похожие работы

... заработана в учетном периоде, независимо от того, были ли суммы фактически получены в течение года или нет. Однако применение принципа накопления в международных стандартах ограничивается принципом осмотрительности, а это важное отличие от отечественной практики учета и отчетности. Если прибыль не является несомненной, то ее нельзя включать в Отчет о прибылях и убытках, даже если она и относится ...

... в мире; - не привязаны к особенностям регулирования отдельной страны; - прозрачность отчетности; - раскрытие информации. Цель данной работы: охарактеризовать деятельность международных организаций по вопросам унификации бухгалтерского учета и финансовой отчетности, а также процесс перехода России на МСФО. Структура работы: работа состоит из введения, 3 глав, заключения и списка ...

... , обращающиеся на рынке, отражаются по рыночной цене, а обязательства по пенсионному обеспечению оцениваются по их реальной стоимости. 2 Перечень действующих международных стандартов финансовой отчетности и их назначение 2.1 Перечень действующих международных стандартов финансовой отчетности На настоящий момент издан 41 международный стандарт финансовой отчетности. Эти стандарты связаны с ...

... пока не спешит переходить на новые стандарты. Это США, Канада и Великобритании.[11] Что касается России, то в настоящее время количество организаций, применяющих международные стандарты в бухгалтерском учете, по-прежнему остается незначительным, хотя их число постоянно увеличивается. Согласно исследованию, подготовленному ROMIR Monitoring в рамках проекта «Осуществление реформы бухгалтерского ...

0 комментариев