Навигация

Понятие . Задачи учета МБП.

1.1 Понятие МБП.

В процессе своей хозяйственной деятельности каждая организация приобретает и использует большое количество предметов, которые учитываются не в составе основных средств, а в составе средств в обороте. Такие предметы в бухгалтерском учете принято называть малоценными и быстро изнашивающимися предметами (МБП) .

Основными критериями, служащими для отнесения того или иного предмета к МБП, является срок его службы и стоимость приобретения. МБП это средства труда, которые как и оснсвные средства, многократно участвуют в производственном процессе и включаются в затраты на производство продукции (выполнение работ, оказание услуг) частями по мере износа.

Прежде всего, необходимо отметить, что в составе МБП учитываются предметы, служащие менее одного года, независимо от их стоимости (такие предметы называют быстроизнашивающимися).

Другим критерием отнесения к МБП предметов, используемых в организации, является верхний предел стоимости малоценных и быстроизнашивающихся предметов, определяющий необходимость отнесения того или иного предмета к МБП или к основным средствам.

Данный предел устанавливается централизовано для всех организаций Министерством Финансов Российской Федерации. В соответствии с пунктом 45 Положентя о бухгалтерском учете и отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 26 декабря 1994 года N 170 и Указом Президента РФ от 8 мая 1996 года N 685 "Об основных направлениях налоговой реформы в Российской Федерации и мерах по укреплению налоговой иплатежной дисциплины.", к МБП следует относить имущество предел стоимости которого не превышает 50-кратного размера минимальной заработной платы.

Транспортные средства независимо от их стоимости, относятся к категории основных средств.

1.2 Задачи учета МБП.

Бухгалтерия предприятия при учете МБП обязана обеспечить:

- их своевременное и полное оприходование и расчеты с поставщиками

- контроль за сохранностью МБП по материально ответственным лицам и в местах их эксплуатации

- выявление фактической себестоимости по приобретенным МБП

- контроль за соблюдением нормативных сроков их службы

- правильное и точное включение в издержки производства затрат, связанных с использованием МБП

- своевременное и правильное оформление пришедших в негодность (изношенных), испорченных или утерянных инструментов, производственной одежды и обуви, форменной одежды и хозяйственного инвентаря.

2. Учет МБП.

2.1 Классификация МБП.

Согласно Положению по бухгалтерскому учету МБП от 18 октября 1979 года N 166, учет МБП ведется в организации как правило по следующим группам:

- инструменты и приспособления общего назначения - режущий, абразивный, слесарно-монтажный и подобный им инструмент, измерительные приборы и приспособления, которые имеют универсальное применение и употребляются при изготовлении различных видов продукции;

- специальные инструменты и специальные приспособления-инструменты, штампы, пресс-формы и подобные им предметы, используемые для выполнения только одного индивидуального заказа или производства определенных изделий (изготовление деталий и узлов, сборка и испытание изделий в целом и т. д.);

- сменное оборудование - многократно используемые в производстве приспособления к основным средствам (фондам) и другие вызываемые специфическими условиями изготовления продукции устройства - изложницы и принадлежности к ним, прокатные валики (рабочие и опорные), фурмы воздушные, мульды различного назначения, желоба для разливки и заливки металла, челноки, катализаторы и сорбенты твердого агрегатного состояния и т. п.;

- технологическая тара - тара, многократно используемая непосредственно в технологическом процессе (контейнеры для транспортировки отдельных деталей, поддоны и т. п.);

- производственный инвентарь - предметы производственного назначения, которые создают условия для осуществления и облегчения технологических операций, - рабочие столы, верстаки, оборудование, способствующее охране труда,шкафы,стеллажи,лари, тумбочки и т. п.;

- хозяйственный инвентарь - конторская и другая мебель и обстановка (столы, стулья, шкафы, портьры и т. п.), вешалки, гардеробы, телефонные аппараты, противопожарный инвентарь и т. д.;

- специальная одежда, специальная обувь и предохранительные приспособления - комбинезоны, костюмы, куртки, брюки, халаты, полушубки, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы и т. п.;

- постельные пренадлежности - матрацы, подушки, одеяла, простыни, наволочки, полотенца и т. п. (за исключением постельных пренадлежностей гостиниц, которые относятся к основным средствам, независимо от стоимости);

- прочие МБП - столовая посуда и столовые пренадлежности, инвентарь для специально-культурных мероприятий, спортивный и туристский инвентарь, брезент и др.

Это основная классификация МБП, в пределах этих групп организации могут устанавливать более детализированную группировку предметов.

Также МБП могут разделять на предметы на складе и в эксплуатации. Существуют и другие классификации МБП.

Похожие работы

... . В новом Плане счетов бухгалтерского учета и Инструкции по его применению (далее - новый План счетов), утвержденном Приказом Минфина Республики Беларусь, термин "Малоценные и быстроизнашивающиеся предметы (МБП)" отсутствует как таковой. Однако 30 в пояснениях к счету 10 «Материалы» принципиально новым является характеристика субсчета 9, на котором предлагается учитывать наличие и движение ...

... на списание МБП, пришедшие в негодность? 21 С какой периодичностью сверяются данные аналитического и синтетического учета материалов? Программа аудиторской проверки операций с материалами и МБП № п/п Перечень процедур Источники информации Материалы I Проверить наличие: Учетная политика, приказы о назначении, карточки учета материалов, счета, счета- ...

... одежды и обуви, форменной одежды и хозяйственного инвентаря.2. Признание и оценка малоценных и быстроизнашивающихся предметов в соответствии с НСБУ. В соответствии с 9 стандартом бухгалтерского учета "Запасы" признание и первоначальная оценка малоценных и быстроизнашивающихся предметов производится: - Запасы признаются как актив тогда, когда существует вероятность того, что предприятие ...

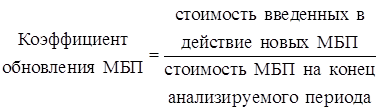

... источником информации при анализе МБП является бухгалтерский баланс (Форма №1): Раздел II «Оборотные активы», строка 213 «Малоценные и быстроизнашивающиеся предметы», где стоимость МБП приводится с учетом начисленного износа (то есть по остаточной стоимости). При анализе МБП также используется Приложение к бухгалтерскому балансу (Форма №5): Раздел III «Амортизируемое имущество», строки 380...382: ...

0 комментариев