Навигация

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ЧЕРКАСЬКИЙ ДЕРЖАВНИЙ ТЕХНОЛОГІЧНИЙ УНІВЕРСИТЕТ

ФАКУЛЬТЕТ ПЕРЕПІДГОТОВКИ ФАХІВЦІВ

К О Н Т Р О Л Ь Н А Р О Б О Т А

Слухач : Сидоркевич Дмитро Іванович

З А В Д А Н Н Я

Література ..............................................................................................................................................- 15

К О Н Т Р О Л Ь Н А Р О Б О Т А

з дисципліни

« Контроль і ревізія »

Вариант – № 15

Слухач : Сидоркевич Дмитро Іванович

Група : ЗФ – 02 ( фінанси ) Форма навчання : заочна

Робота подана до деканату :....................................................................

Реєстраційний номер :...................................................................................

Керівник : Демідов Олексій Анатолійович

Результат : ...........................................................................................................

м. Черкаси

2002 р.

З А В Д А Н Н Я

1. Зробити розрахунок фінансових санкцій за порушення норм з регулювання обігу готівки, якщо документальною перевіркою касових операцій підприємства «Х,Лтд» за період 01.01.2002 р. по 05.01.2002 р. у касовій книзі підприємства відображено рух коштів, наведений у таблиці .....................................- 3

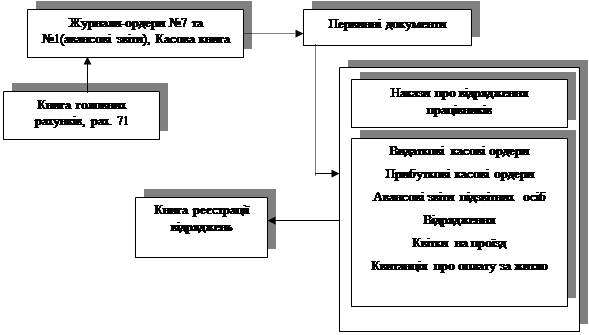

2. Способи створення неврахованих надлишків матеріальних цінностей та методи їх виявлення ..............................................................................................................................…...- 5

3. Ревізія розрахункових та кредитних операцій .............................................................…....- 7

4. Ревізія достовірності обліку основних засобів та ТМЦ ......................................….... - 9

Література ..............................................................................................................................................- 15

1. Зробити розрахунок фінансових санкцій за порушення норм з регулювання обігу готівки, якщо документальною перевіркою касових операцій підприємства «Х,Лтд» за період 01.01.2002 р. по 05.01.2002 р. у касовій книзі підприємства відображено рух коштів, наведений у таблиці № 1.1.

Таблиця № 1.1. Довідка про рух готівкових коштів по касі підприємства «Х,Лтд» за період 01.01.2002 р. по 05.01.2002 р.

| Дані касової книги | Дата | ||||

| 01.01 | 02.01 | 03.01 | 04.01 | 05.01 | |

| Сума готівки на початок дня | 0 | 11208 | 808 | 308 | 233 |

| Виручка від реалізації | 80 | 200 | 350 | 0 | 150 |

| Отримано готівки з банку для виплати зарплати | 12000 | 0 | 0 | 0 | 0 |

| Поверненно невитрачених коштів виданих під звіт | 98 | 0 | 0 | 0 | 20 |

| Видана зарплата | 650 | 10600 | 800 | 0 | 0 |

| Видано кошти під звіт | 200 | 0 | 0 | 0 | 0 |

| Видана метеріальна допомога | 120 | 0 | 50 | 75 | 0 |

| Здано готівку в банк | 0 | 0 | 0 | 0 | 50 |

Розрахуємо штрафні санкції за порушення норм регулювання обігу готівки у касі підприємства у вигляді таблиці № 1.2.

Таблиця № 1.2

| Дата | Всього | |||||

| 01.01 | 02.01 | 03.01 | 04.01 | 05.01 | ||

| Залишок коштів на кінець дня | 11208 | 808 | 308 | 233 | 353 | - |

| Сума витраченої готівки з виручки | 220 | 75 | 295 | |||

| Сума нецільового використання коштів | 22,0 | 22,0 | ||||

| Сума незаконного перевищення ліміту залишку готівки в касі | 103,0 | 233,0 | 158,0 | 278,0 | 772,0 | |

| Сума штрафу | 22,0 | 103,0 | 453,0 | 233,0 | 278,0 | 794,0 |

В порушення п. 2. 13 Положення "Про ведення касових операцій у національній валюті в Україні", затвердженого постановою Правління національного банку Україні 19. 02. 2001 року N 72, зареєстрованого в Мінюсті України 15.03.2001 року за N 237/5428, де передбачено:

"Підприємства (підприємці), що мають поточні рахунки в установах банків, одержують готівку з цих рахунків в установах банків у межах наявних коштів і витрачають її виключно на цілі, які визначені в грошовому чеку та не суперечать чинному законодавству України. ” ПП "Х, Лтд" 01.01.2002 року з отриманої готівки з установи банку для виплати зарплати видало кошті під звіт в розмірі 22,0 грн.

Пунктом 1, абз. 7 Указу Президента України "Про внесення змін до Указу Президента України від 12.08.95 року N 436 з послідуючими змінами, доповненнями від 11.05.1999 року N 491/99 за використання одержаних в установі банку готівкових коштів не за цільовим призначенням - передбачені фінансові санкції у розмірі витраченої готівки , а саме в сумі 22,0 грн.

В порушення п. 2. 12 Положення "Про ведення касових операцій у національній валюті в Україні", затвердженого постановою Правління національного банку Україні 19.02.2001 року N 72, зареєстрованого в Мінюсті України 15.03.2001 року за N 237/5428, де передбачено:

"Підприємства, що мають податковий борг, здійснюють виплати, що пов'язані з оплатою праці, виключно за рахунок коштів, одержаних з установ банків.” ПП "Х,Лтд" видало з виручки зарплату та матеріальну допомогу 03.01.2002 року – в розмірі 220,0 грн., 04.01.2002 року – в сумі 75,0 грн.

Згідно п. 1. 2 Положення "Про ведення касових операцій у національній валюті в Україні", затвердженого постановою Правління національного банку Україні 19.02.2001 року N 72, зареєстрованого в Мінюсті України 15. 03. 2001 року за N 237/5428, де передбачено:

"виплати, пов'язані з оплатою праці - виплата основної та додаткової заробітної плати, заохочувальні та компенсаційні виплати та інші виплати,що не входять до фонду оплати праці... "

Пунктом 1, абз. 4 Указу Президента України "Про внесення змін до Указу Президента України” від 12. 08. 95 року N 438 з послідуючими змінами, доповненнями від 11.05.1999 року N 491/99 за витрачання готівки з виручки, отриманої від реалізації продукції (робіт, послуг) та інших касових надходжень, на виплату заробітної плати, матеріального заохочення, допомог, усів видів компенсацій при наявності податкової заборгованості передбачені фінансові санкції у вигляді штрафу у розмірі здійснення виплат, а саме в сумі 295,0 грн.

В порушення п. 2. 9 Положення "Про ведення касових операцій у національній валюті в Україні", затвердженого постановою Правління національного банку Україні 19.02.2001 року N 72, зареєстрованого в Мінюсті України 15.03.2001 року за N 237/5428, де передбачено:

"Підприємства зобов' язані здавати готівкову виручку понад установлений ліміт каси в порядку і строки, визначені установою банку для зарахування на їх поточні рахунки ... " ПП "X, Лтд" не здало до банку залишок коштів понад установлений ліміт каси 75,0 грн., а саме: 02.01.2002 року в сумі 103,0 грн., 03.01.2002 року - 233,0 грн. , 04.01.2002 року - в сумі 158,0 грн., 05.01.2002 року - в сумі 278,0 грн.

Пунктом 1, абз. 2 Указу Президента України "Про внесення змін до Указу Президента України від 12. 06. 95 року N 436 з послідуючими змінами, доповненнями від 11.05.1999 року N 491/99 за перевищення встановлених лімітів залишку готівки в касах, передбачені фінансові санкції у двократному розмірі сум, виявленої понадлімітної готівки за кожний день.

Таким чином, фінансові санкції складають 1544,0 грн.

(772,0 грн. х 2 = 1544,0 грн. )

Похожие работы

... і проведених операцій у сфері зовнішньоекономічної діяльності, повноти відрахувань коштів до галузевих державних фондів. При проведенні ревізії в недержавному секторі економіки: 1. Завдання (мета) визначається органом, який доручив проведення ревізії (перевірки). 2. Контроль і ревізія операцій з основними засобами. 2.1. Завдання і джерела ревізії основних засобів. Основні засоби ...

... основних фондів, визначає величину фондовіддачі та фондомісткості. Усі недоліки, які були виявлені підчас перевірки, обов'язково групуються і відбиваються в акті ревізії. 3 АУДИТ ОПЕРАЦІЙ З ОСНОВНИМИ ФОНДАМИ 3.1 Задачі та джерела аудиту основних засобів Згідно із Законом України "Про аудиторську діяльність" від 22 квітня 1993 року аудит - це перевірка публічної бухгалтерської звітності, ...

... іністративного впливу в межах компетенції органів ДКРС. У таких випадках ревізію треба розпочинати після відновлення обліку. Ревізори не повинні відновлювати облік в установі, яка підлягає ревізії. Ревізії фінансово-господарської діяльності (використання бюджетних коштів, державного чи комунального майна) установ проводять шляхом перевірки дотримання чинних законів та інших нормативно-правових ...

... залишків простроченої заборгованості підзвітних осіб по датах її виникнення, визначаючи за кожен день загальну суму такої заборгованості для встановлення суми до сплати в бюджет за ревізований період. 3. КОНТРОЛЬ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ ЗА МАТЕРІАЛЬНІ ЦІННОСТІ І ПОСЛУГИ При здійсненні такої перевірки ревізор керується законами України «Про підприємництво», «Про банкрутство». Положенням ...

0 комментариев