Навигация

Види господарського обліку

37889

знаков

1

таблица

0

изображений

2.1. Види господарського обліку

На ранніх стадіях розвитку суспільства потребу в організації виробництва і торгівлі задовольняв відносно простий облік, який полягав у веденні облікових книг. З ускладненням і збільшенням виробництва та торгівлі такий облік вже не міг забезпечувати потреби щодо управління великими земельними господарствами, підприємствами, торговельними компаніями, морехідними та страховими компаніями, банками. Також неможливо було здійснювати контроль за їх діяльністю. Саме це зумовило формування у XIII—XIV сторіччі бухгалтерського обліку (від німецької Buch — книга, halten — тримати), який характеризувався складною системою методів і прийомів його ведення.

Бухгалтерський облік здійснювався в основному в окремих промислових та торговельних господарствах і не надавав загальної картини господарювання в цілому по державі. Це призвело до появи у XVIII сторіччі статистичного обліку, статистики (від латинської Status — статок), спочатку "державознавства", тобто збору необхідних для управління державою даних про населення, доходів і видатків тощо. В подальшому статистику почали відносити до особливої науки, а статистичний облік, що забезпечував її необхідними даними, використовувати для проведення статистичних досліджень про господарську діяльність.

З ускладненням промислового виробництва, розвитку системи банків і торговельних фірм бухгалтерський і статистичний облік вже не могли забезпечувати потреби щодо оперативного керівництва господарством, що зумовило на початку XIX сторіччя виділення нового виду господарського обліку — оперативного.

Розглянуті три види господарського обліку — оперативний, статистичний і бухгалтерський — удосконалюються і застосовуються в наш час. В Україні вони являють собою єдиний господарський облік.

Найбільш простий за характером ведення оперативний (оперативно-технічний) облік. Йому підлягають окремі господарські і технічні операції. За допомогою оперативного обліку відображаються такі процеси і явища, як вихід працівників на роботу, рівень температури плавки у печах тощо. Оперативний облік ведеться не в цілому по господарству, а за окремими операціями у розрізі дільниць — цех, бригада, ланка, зміна. Причому оперативні дані в основному лише фіксуються і не узагальнюються в цілому по підприємству. Частіше такий облік ведеться в натуральних вимірниках, рідше в трудових.

Грошові вимірники не є узагальнюючими, а виступають лише як засіб обліку (наприклад, надходження грошових коштів до каси).

Головним завданням оперативного обліку є швидка (оперативна, за короткий проміжок часу, протягом дня) видача оперативних даних. Оперативний облік передбачає використання статистичних методів, головним чином, таких, як спостереження господарських та технологічних операцій та їх реєстрація. Саме відображення господарських операцій безпосередньо у процесі їх здійснення дозволяє оперативно їх контролювати та управляти ними.

Таким чином, оперативний (оперативно-технічний) облік — це спосіб спостереження, відображення та контролю окремих господарських та технічних операцій безпосередньо в процесі їх здійснення з метою оперативного керівництва ними.

Статистичний облік вивчає і контролює масові суспільно-економічні та окремі типові явища і процеси. При цьому їхні кількісні аспекти статистика досліджує в нерозривному зв'язку з якісним змістом (наприклад, динаміка виробництва і собівартості продукції, продуктивності та оплати праці тощо) і виявляє закономірності їхнього розвитку. Об'єктом статистичного обліку можуть бути окреме підприємство, галузь, народне господарство в цілому. Предметом статистичного обліку є не тільки процеси матеріального виробництва, а й інші соціально-економічні явища (чисельність і склад населення, рівень добробуту, охорони здоров'я тощо).

При дослідженні явищ і процесів статистика застосовує різні вимірники (натуральні, трудові, грошовий), а також властиві їй способи опрацювання інформації (масові та вибіркові спостереження, відносні та середні величини, динамічні ряди тощо). Для одержання зведеної інформації статистикою широко використовуються дані оперативного і бухгалтерського обліку. Дані статистичного обліку застосовують також для перспективного планування і прогнозування галузевого і соціально-економічного розвитку країни в цілому.

Для управління господарською діяльністю в сучасних умовах даних оперативного та статистичного обліку недостатньо. Необхідний постійний, безперервний, абсолютно достовірний і юридично підтверджений облік господарських операцій, що охоплює всю господарську діяльність і який дозволяє на основі узагальнення результатів господарської діяльності приймати конкретні управлінські рішення по її здійсненню як в цілому по підприємству, так і по окремих його підрозділах. Таким обліком є бухгалтерський.

Бухгалтерський облік — це спосіб безперервного {повного відображення господарської діяльності підприємства, організації, установи, вираженого в грошових одиницях, з метою забезпечення керівництва необхідною інформацією.

До особливостей бухгалтерського обліку слід віднести:

– безперервне, повне і послідовне відображення господарських засобів та операцій (що дозволяє отримати всебічну картину господарської діяльності підприємства, організації, установи);

– обов'язкове документальне підтвердження наявності господарських засобів та здійснення господарських операцій (зазначене підтвердження здійснення господарської операції є єдиним джерелом облікової інформації);

– узагальнення даних у грошовому виразі;

– використання специфічних засобів та прийомів (оцінка, калькулювання, рахунки, подвійний запис тощо).

У свою чергу бухгалтерський облік поділяється на фінансовий і управлінський.

Фінансовий облік ведуть усі підприємства, організації, установи. Він має забезпечувати повне і комплексне відображення господарської діяльності за відповідний звітний період, стан фінансової звітності. Фінансовий облік і звітність регулюються в Україні Міжнародними стандартами, державними регламентами різних рівнів, а його дані використовуються внутрішніми і зовнішніми споживачами.

Управлінський облік ведеться підприємствами для забезпечення власних потреб в інформації усіх рівнів управління і є комерційною таємницею конкретного підприємства.

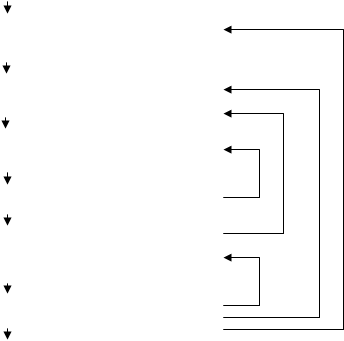

В узагальненому вигляді класифікацію господарського обліку подано на Малюнку.

Малюнок. Види господарського обліку

| Єдина система бухгалтерського обліку | ||||||||||||||||||||

|

| ||||||||||||||||||||

|

| ||||||||||||||||||||

|

| Бухгалтерський облік |

|

|

| Статистичний облік |

|

|

| Оперативно- технічний облік |

| ||||||||||

|

|

|

|

|

|

| |||||||||||||||

|

| ||||||||||||||||||||

|

| ||||||||||||||||||||

| Спосіб безперервного та суцільного спостереження, реєстрації, відображення, узагальнення та передачі інформації по діяльність господарюючого суб’єкту з метою використання її для прийняття економічних рішень | Спосіб вивчення масових економічних, соціальних, демографічних та інших явищ, виявлення закономір-ностей їх розвитку в конкретних умовах місця та часу з метою керування ними | Спосіб спостереження та контролю окремих техніч-них та господарських опера-цій безпосередньо в ході їх виконання з метою опера-тивного керування ними | ||||||||||||||||||

Похожие работы

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... «Розрахунки з постачальниками і підрядчиками) К-т рах. 31 «Рахунки в банках». Якщо договором передбачена попередня оплата постачальникам виробничих запасів, що підлягають поставці, то в бухгалтерському обліку підприємства роблять записи: 1. на суму, перераховану постачальнику в оплату відпускної вартості виробничих запасів, що підлягають поставці (без ПДВ): Д-т рах. 63 «Розрахунки ...

... комісії видає наказ на звільнення завідувача складу з попереднім відшкодуванням вартості принтерів. Забезпечує запобіганню крадіжок, негосподарському використанню організаційних запасів. 7. Формування методів управління страховою діяльністю Таблиця 9 Особливості застосування методів управління страховою діяльністю НАСК "Оранта" Види методів управління Приклади використання метод ...

... ійних систем доцільне для досить великих підприємств. Малі та середні підприємства для автоматизації маркетингової діяльності найчастіше використовують спеціалізовані програмні продукти. 2. Використання спеціалізованих програмних продуктів для розв’язання задач управління маркетингом Спеціалізовані програмні продукти можна поділити за функціональними ознаками. Ці програмні продукти дають змогу ...

0 комментариев