Имеются следующие данные по предприятию на начало периода (см. Приложение 1).

В журнале на основании документов регистрируются последовательно все хозяйственные операции, совершённые на предприятии.

Журнал хозяйственных операций.

| № оп. | Содержание операций | Корреспонденция счетов | Сумма, р. | ||||||||||

| Дт | Кт | частная | общая | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||||||||

| Движение основных средств и прочих активов. | |||||||||||||

1. 1.1 1.2 1.3 1.4 1.5 1.6 1.7 | На предприятие поступило оборудование, требующее установки и монтажа. Предъявлен счёт на оплату, включая НДС (150*20% / 120%) Оборудование сдано в монтаж. Начислена заработная плата. Начислены отчисления в страховые фонды. (12*35,6%) Израсходованы на монтаж материалы. Оборудование сдано в эксплуатацию после утверждения акта приёмки – передачи основных средств. (сумма оборотов по 07 счёту: 125+12+4,2,7+3) Предъявлен счёт на НДС | 07 19 07 07 07 08 01 68 | 60 60 70 69 10 07 08 19 | 125 25 | 150 12 4,27 3 144,27 144,27 25 | ||||||||

2. 2.1 | Списание пришедшего в негодность станка стоимостью. Износ 100 % Отходы от ликвидации по цене возможного использования 15 % (17*15%), расходы, связанные с ликвидацией, заработная плата. Финансовый результат от ликвидации станка. | 01.11 02 10 91 99 | 01 01 91 70 91 | 17 17 2,55 5 2,45 | |||||||||

| 3. 3.1 | Предприятие продаёт ксерокс первоначальной стоимостью. Износ 20 % (55*20%), договорная цена, включая НДС (140*20% / 120%) Финансовый результат | 01.11 02 91 62 91 91 | 01 01 01 91 68 99 | 55 11 44 140 23,33 72,67 | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 4. 4.1 | Предприятие сдаёт в аренду часть принадлежащего ему здания стоимостью. Износ за период 5% (700*5%), арендная плата 8% (700*8%) + НДС (56*20% / 120%). | 01.09 91 76 91 | 01 02 91 68 | 700 35 56 9,33 | |

| 5. | Получены безвозмездно от юридического лица компьютер и программное обеспечение. | 08 08 01 04 | 98 98 08 08 | 250 85 250 85 | |

| 6. | Предприятие продаёт ранее приобретённые программные продукты первоначальной стоимостью (НДС: 55*20% / 120%). Финансовый результат. | 04.11 62 91 91 | 04 91 68 99 | 55 55 9,16 45,84 | |

| 7. | Предприятие предоставляет другому предприятию под вексель (150 %) денежную ссуду в размере. | 58.3 76 51 51 | 51 91 76 58 | 120 180 180 120 | |

8. | Предприятие купило в начале отчётного периода акции с целью вложения временно свободных средств на срок…, на сумму 10 % остатка счёта 51 (1 428*10%). В конце отчётного периода предприятие продаёт их на 16 % дороже покупки (142,8*16%+142,8). | 58.1 58 51 91 | 51 91 58 99 | 142,8 165,64 165,64 22,84 | |

9. | Акцептованы платёжные документы поставщика материалов на сумму (включая НДС), (64*20% / 120%) | 10 19 | 60 60 | 53,33 10,67 | |

10. | Предприятие оплатило с расчётного счёта материалы | 60 | 51 | 56 | |

11. | Предприятию предъявлен счёт транспортной компании за услуги по доставке материалов. | 60 | 51 | 12 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Затраты на производство. | |||||

| 12. | Отпущено за отчётный период материалов: на производство продукции А на производство продукции В на производство инструмента на произв. нужды основного цеха на вспомогательные нужды вспомогательного цеха на общехозяйственные нужды | 20 20 20 25 23 26 | 10 10 10 10 10 10 | 35 51 21 6 11 7 | 131 |

| 13. | Оплачены счета организаций за производственные услуги (электроэнергию, воду, пар): на производство продукции А на производство продукции В на производство инструмента на произв. нужды основного цеха на вспомогательные нужды вспомогательного цеха на общехозяйственные нужды | 20 20 20 25 23 26 | 60 60 60 60 60 60 | 24 41 34 17 9 16 | 141 |

| 14. | Начислена заработная плата за период: производ. рабочим по изделию А производ. рабочим по изделию В рабочим по изготовлению инструмента персоналу основного цеха персоналу вспомогательного цеха администрации предприятия | 20 20 20 25 23 26 | 70 70 70 70 70 70 | 270 90 83 170 123 134 | 870 |

| 15. | Резервируются суммы на предстоящую оплату очередных отпусков рабочих (100 % от заработной платы рабочих) (270+90+83). | 20 | 96 | 443 | |

| 16. | При начислении заработной платы произведены следующие удержания: подоходный налог (870*13%), ЕСН (870*35,6), по исполнительным листам 3% (продукция А: 270*3%), возврат подотчётных сумм 5 % (из заработной платы администрации: 134*5%). | 70 70 70 70 | 68 69 76 71 | 113,1 309,72 8,1 6,7 | |

| 17. | При выплате заработной платы депонировано 8 % от общей суммы начисленной заработной платы (870*8%). | 70 | 76 | 69,6 | |

14

| 1 | 2 | 3 | 4 | 5 | 6 |

| 18. | Начислен износ основных средств за отчётный период по основным средствам: основного цеха вспомогательного цеха общехозяйственного назначения | 20 23 26 | 02 02 02 | 38 43 97 | |

| 19. | Начислен износ по нематериальным активам: по лицензии, используемой для продукции А по программному обеспечению ВТ, используемой в управлении предприятием. | 20(а) 26 | 05 05 | 35 18 | |

| 20. | Резервируются суммы на проведение ремонтов основных средств основного и вспомогательного цехов на основании расчётных норм – 120 % от суммы начисленного износа (38*120%; 43*120%). | 20 23 | 96 96 | 45,6 51,6 | |

| 21. | Списаны командировочные расходы: в пределах норм на себестоимость сверх норм, отнесённых на себестоимость | 26 26 | 71 71 | 193 37 | 230 |

| 22. | Начислены и уплачены проценты на краткосрочный кредит банка 60 % (110*60%). | 91 66 | 66 51 | 66 66 | |

| 23. | Произведена оплата расчётно-кассового обслуживания банка 3 % от величины получаемых в банке наличных средств (110*3%). | 91 | 51 | 3,3 | |

| 24. | Списывается величина расходов будущих периодов на себестоимость продукции В | 20 | 97 | 32 |

| 1 | 2 | 3 | 4 | 5 | 6 |

25.1 25.2 25.3 25.4 | Списываются вспомогательные расходы на основное производство. Списываются общепроизводственные расходы на основное производство. Списываются общехозяйственные расходы на основное производство Предан в течение отчётного периода на склад инструмент для нужд собственного производства по фактической себестоимости 15 % от объёма производств. инструмента (обороты по Д 20 (и): 697,35*15%). | 20 (а) 20 (б) 20 (и) 20 (а) 20 (б) 20 (и) 20 (а) 20 (б) 20 (и) 10 | 23 23 23 25 25 25 26 26 26 20 (и) | 360,2 289,06 155,34 86,4 69,33 37,27 224,72 180,35 96,92 | 804,6 193 502 104,6 |

26. | В конце отчётного периода по данным инвентаризации определена величина незавершенного производства по инструменту, она составила. | 317 | |||

27. | Передан в течение отчётного периода на склад готовой продукции весь инструмент для реализации на сторону (697,35-104,6-317). | 43 | 20 (и) | 275,75 | |

28. | Передан на склад готовой продукции по фактической себестоимости весь объём продукции В (продукция В производилась по разовому заказу только в данном периоде), (по Дебету продукции В – себест-ть). | 43 | 20 (б) | 1297,63 | |

29. | В конце отчётного периода по данным инвентаризации определена величина незавершённого производства по продукции А | 475 |

| 1 | 2 | 3 | 4 | 5 | 6 |

30. | Передан склад готовой продукции по фактической себестоимости изделия А (обороты по Дебету продукции А - 475). | 43 | 20 (а) | 1142,11 | |

| Реализация продукции, финансовые результаты и их использование. | |||||

31. | Поступило на расчетный счёт оплата за продукцию, отгруженную ранее (её рентабельность 20 %). | 51 | 62 | 490 | |

32. | Реализовано 75 % предназначенного на продажу инструмента (его рентабельность 25 %), (275,75*75%) | 45 | 43 | 206,81 | |

33. | Отгружено 80 % произведённой продукции А, (1142,11*80%-себест-ть) | 45 | 43 | 913,69 | |

34. | Поступила оплата 60 % (1279,3*60 %) объёма отгрузки продукции А (её рентабельность 40 %). (прибыль=913,69*0,4 выручка=прибыль+913,69) | 51 62 90 90 90 | 62 90 45 68 99 | 767,5 1279,17 913,69 255,83 109,65 | |

35. | Реализован весь объём продукции В (её рентабельность 50 %), при этом списывается полученный ранее аванс. (приб.=1297,63*0,5 выручка=приб+1297,63) | 45 62 90 90 90 | 43 90 45 68 99 | 1297,63 1946,45 1297,63 389,29 259,53 | |

36. | Признана должником сумма штрафа за нарушение правил, регулирующих хоз. взаимоотношения. | 76 | 91 | 69 | |

37. | Поступил долг, списанный ранее как безнадёжный. | 51 | 91 | 98 | |

38. | Предприятие перечислило штраф за просрочку платежей в Пенсионный Фонд. | 69 | 51 | 49 | |

39. | Получены дивиденды от участия в другом предприятии. | 51 | 76 | 58 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

40. | Поступили на расчётный счёт проценты по депозитному вкладу (16% годовых), (2900*16%) | 51 | 55 | 464 | |

41. | Начислены и уплачены следующие налоги: налог на прибыль 24 % (24% от суммы всех операций по К99), НДС 20 % (сумма НДС со всех операций-НДС на возмещение), налог на имущество 2 % от средней величины активов, запасов и затрат. | 99 68 68 91 68 | 68 51 51 68 51 | 122,53 122,53 137,39 58,71 58,71 | |

42. | Ликвидирована задолженность предприятия за предыдущий отчётный период перед бюджетом, внебюджетными фондами, а так же перед подотчетными лицами и своими работниками по заработной плате. | 68 69 71 70 | 51 51 51 51 | 32 48 29 96 |

Распределим вспомогательные, общехозяйственные и общепроизводственные расходы на основное производство. Для этого построим ведомость распределения затрат.

Ведомость распределения затрат.

| Вид продукции | База распределения | Счёт 23 | Счёт 25 | Счёт 26 |

А | 945,79 | 360,20 | 86,40 | 224,72 |

В | 758,89 | 289,06 | 69,33 | 180,35 |

И | 407,82 | 155,34 | 37,27 | 96,92 |

Итого | 2 112,5 | 804,6 | 193,0 | 502,0 |

Распределение производим с помощью коэффициентов, рассчитанных, с помощью оборотов по 23, 25, 26 счетам относительно к сумме базы распределения. Данные коэффициенты равны:

k1 = 804, 6 / 2112, 5=0, 3809

k2 = 193 / 2112, 5=0, 0914

k3= 502 / 2112, 5=0, 2376

Учёт на синтетических счетах.

Д 01 К Д 02 К

| Сн=2 685 | Сн=849 | |||

| 1.6) 144,27 2) 17 3) 55 4) 700 5) 250 | 2)17 2.1)17 3) 55 3.1)11 3.1)44 4)700 | 2)17 3.1)11 | 4)35 18)38 18)43 18)97 | |

| Об. 1 166,27 | Об. 844 | Об. 28 000 | Об. 213 | |

| Ск=3 007,27 | Ск=1 034 |

Д 04 К Д 05 К

| Сн=273 | Сн=59 | |||

| 5)85 6)55 | 6) 55 | 19)35 19)18 | ||

| Об. 140 | Об. 55 | Об. | Об.=53 | |

| Ск=358 | Ск=112 |

Д 07 К Д 08 К

| Сн -- | Сн -- | |||

| 1.1) 125 1.3) 12 1.4) 4,27 1.5) 3 | 1.6)144,27 | 1.6) 144,27 5)250 5) 85 | 1.6) 144,27 5)250 5)85 | |

| Об. 144,27 | Об. 144,27 | Об. 479,27 | Об. 479,27 | |

| Ск -- | Ск -- |

Д 10 К Д 19 К

| Сн=1751 | Сн 370 | |||

| 2.1)2,55 9)53,33 25.4)104,6 | 1.5)3 12)131 | 1.1)25 9)10,67 | 1.1) 25 | |

| Об. 160,48 | Об. 134 | Об. 35,67 | Об. 25 | |

| Ск=1777,48 | Ск 380,67 |

Д 20 А К Д 20 В К

| Сн=284,49 | Сн=414,99 | |||

| 12) 35 13)24 14)270 15)270 18)12,43 19) 35 20)14,91 25.1)360,2 25.2)86,4 25.3)224,72 | 30) 1142,11 | 12)51 13)41 14)90 15)90 18)18,13 20)21,75 24)32 25.1)289,06 25.2)69,33 25.3)180,35 | 28) 1297,63 | |

| Об. 1332,62 | Об. 1142,11 | Об. 882,64 | Об. 1297,63 | |

| Ск=475 | Ск=0 |

Д 20 И К Д 23 К

| Сн=170,52 | Сн=567 | |||

| 12)21 13)34 14)83 15)83 18)7,45 20)8,94 25.1)155,34 25.2)37,27 25.3)96,92 | 25.4) 104,6 27)275,75 | 12) 11 13) 9 14) 123 18) 43 20) 51,6 | 25) 804,6 | |

| Об. 526,83 | Об. 380,35 | Об. 237,6 | Об. 804,6 | |

| Ск=317 | Ск=0 |

Д 25 К Д 26 К

| Сн-- | Сн-- | |||

| 12) 6 13) 17 14) 170 | 25) 193 | 12) 7 13) 16 14) 134 18) 97 19) 18 21) 230 | 25) 502 | |

| Об. 193 | Об. 193 | Об. 502 | Об. 502 | |

| Ск-- | Ск-- |

Д 43 К Д 45 К

| Сн=880 | Сн=586 | |||

| 27) 275,75 28) 1297,63 30) 1142,11 | 32)206,81 33) 913,69 35)1297,63 | 32)206,81 33)913,69 35)1297,63 | 34)913,69 35)1297,63 | |

| Об. 2715,49 | Об. 2418,13 | Об. 2418,13 | Об. 2211,32 | |

| Ск=1177,36 | Ск=792,81 |

Д 51 К Д 55 К

| Сн=1428 | Ск=2900 | |||

| 7)180 7)120 8)165,64 31)490 34)767,5 37)98 39)58 40)464 | 7)120 8)142 10)56 11)12 22)66 23)3,3 38)49 41)122,53 41)137,39 41)58,71 42)32 42)48 42)29 42)96 | 40)464 | ||

| Об. -- | Об. 464 | |||

| Ск=2436 | ||||

Д 58 К | ||||

| 7)120 8)142,8 8)165,64 | 7)120 8)165,64 | |||

| Об. 2343,14 | Об. 972,73 | Об. 428,44 | Об. 285,64 | |

| Ск=2798,41 | Ск=142,8 | |||

Д 60 К Д 62 К

| Сн=630 | ||||

| 10)56 11)12 | 1.1)125 1.1)25 9)53,3 9)10,67 13)141 | 3.1)140 6)55 34)1279,17 35)1946,45 | 34)767,5 31)490 | |

| Об. 68 | Об. 355 | Об. 3420,62 | Об. 1257,5 | |

| Ск=2163,12 |

Д 66 К Д 68 К

| Ск=110 | Сн=32 | |||

| 22) 66 | 22) 66 | 1.7) 25 41) 122,53 41)137,39 41)58,71 42)32 | 3.1)23,33 4.1)9,33 6)9,16 16)113,1 34)255,83 35)389,29 41)122,53 41)58,71 | |

| Об. 66 | Об. 66 | Об. 375,63 | Об. 981,28 | |

| Ск=110 | Ск=637,65 |

Д 69 К Д 70 К

| Сн=48 | Сн=96 | |||

| 38)49 42)48 | 1.4)4,27 16)309,72 | 16)113,1 16)309,72 16)8,1 16)6,7 17)69,60 42)96 | 1.3)12 2.1)5 14)870 | |

| Об. 97 | Об. 313,99 | Об. 603,22 | Об. 870 | |

| Ск=264,99 | Ск=379,78 |

Д 71 К Д 76 К

| Сн=29 | ||||

| 42)29 | 16)6,7 21)230 | 4)56 7)180 36)69 | 7)180 16)8,1 17)69,6 39)58 | |

| Об. 29 | Об. 236,7 | Об. 305 | Об. 315,7 | |

| Ск=236,7 | Ск=10,7 |

Д 90 К Д 91 К

| 34)913,69 34)255,83 34)109,65 35)1297,63 35)389,29 35)259,53 | 34)1297,17 35)1946,45 | 2.1)5 3.1)44 3.1)23,3 3.1)72,7 4.1)35 4.1)9,3 6)9,2 6)45,8 8)22,8 22)66 23)3,3 41)58,7 | 2.1)2,6 2.1)2,4 3.1)140 4.1)56 6)55 7)180 8)165,6 36)69 37)98 | |

| Об. 3225,62 | Об. 3225,62 | Об. 395,1 | Об. 768,6 | |

| Ск=373,5 |

Д 96 К Д 97 К

| Сн=180 | ||||

| 15)443 20)45,6 20)51,6 | 24)32 | |||

| Об. 32 | ||||

| Ск=540,2 | Ск=148 |

Д 98 К Д 99 К

| 5)250 5)85 | 2.1)2,4 41)122,53 | 3.1)72,7 6)45,8 8)22,8 34)109,65 35)259,4 | ||

| Об. | Об. 335 | Об. 124,9 | Об. 510,3 | |

| Ск=335 | Ск=385,4 |

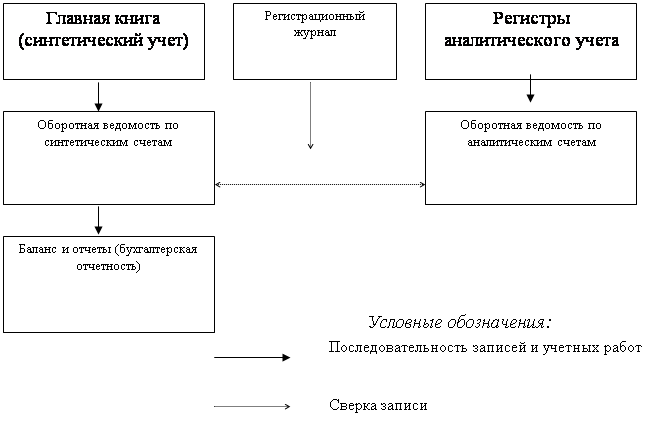

Теперь составим оборотную ведомость. Ежемесячно счета закрываются, их данные переносятся в оборотную ведомость, на основании которой составляется баланс.

Оборотная ведомость.

| № счёта | Сн | Обороты | Ск | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Дт | Кт | Дт | Кт | Дт | Кт | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Составлен баланс на конец периода (см. Приложение 1).

Для отражения в балансе остатков по синтетическим счетам учёта счетов 91 и 99 делаем необходимые проводки:

Д 91 – К 99 758,9

Д 99 – К 84 758,9

Таким образом, данную сумму мы списываем на нераспределенную прибыль отчётного

Похожие работы

... учете, должны быть исправлены в том отчетном периоде, когда они были обнаружены. II. ФОРМЫ БУХГАЛТЕРСКОГО УЧЁТА. 1.Признаки отличий форм бухгалтерского учета . Данными признаками являются: - количество, назначение, содержание, структура и внешний вид применяемых учетных регистров; - взаимосвязь хронологических и систематических регистров синтетического и аналитического учета; - ...

... векселя. Далее рассмотрим, на каких счетах производится учёт различных операций банка с векселями в соответствии с действующим законодательством. 1.2. Операции банка с учтёнными векселями Для учёта данных операций коммерческими банками используются следующие счета: N512 "Векселя федеральных органов исполнительной власти и авалированные ими" N513 "Векселя органов исполнительной власти ...

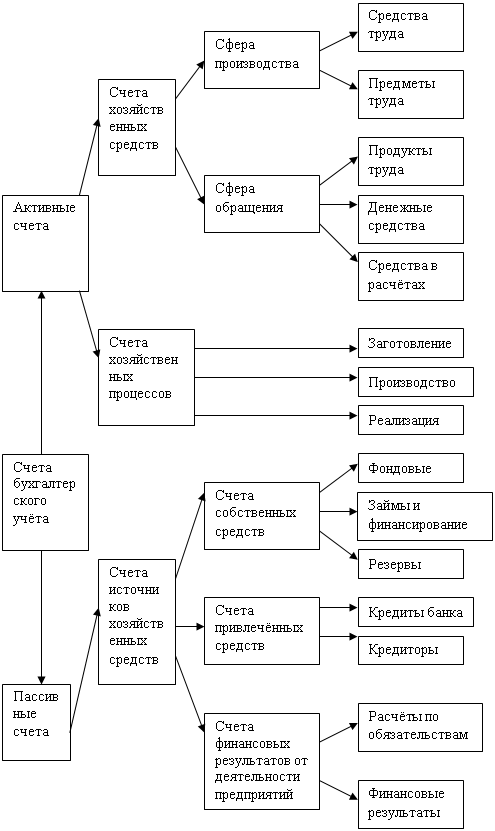

... сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется конечному сальдо синтетического счета Классификация счетов бухгалтерского учёта по экономическому содержанию и по структуре (общая характеристика). Бухгалтерский учет должен иметь систему счетов, которая в достаточной мере отражала бы и характеризовала всю финансово-хозяйственную деятельность ...

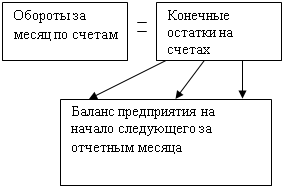

... и формирование его с помощью остатков на счетах представлены на схеме 1. Начальные остатки на счетах Схема 1 - Взаимосвязь счетов с балансом 4. Понятие двойной записи и её контрольное значение Существующая ныне система бухгалтерского учёта основывается на принципах двойной записи. Двойная бухгалтерия, возникшая несколько ...

0 комментариев