| ||

| Системой финансовой отчетности в деятельности любого предприятия является бухгалтерский учет. Бухгалтерский учет представляет собой систему оценки, обработки и классификации разнообразной количественной и стоимостной информации, используемой для контроля за процессами хозяйственной деятельности предприятия и необходимой для принятия оптимальных решений по управлению хозяйственными процессами. Упрощенная форма бухгалтерского учета на предприятиях малого бизнеса При наличии незначительного количества хозяйственных операций рекомендуется применить упрощенную форму бухгалтерского учета, в которой вместо общего Плана счетов, учет осуществляется на 22 основных счетах.

o материальные затраты (за вычетом стоимости возвратных отходов), o затраты на оплату труда, o отчисления на социальные нужды, o амортизация основных фондов, o прочие затраты. · Наряду с этим малое предприятие может вести учет по объектам в размере прямых и косвенных затрат. Ежемесячно на затраты реализованной продукции (работ, услуг) могут быть списаны накладные расходы при наличии значительного количества объектов учета и недлительного цикла производственного процесса. Фактические затраты на проведение всех видов ремонтов основных производственных средств собственными силами малого предприятия списываются по соответствующим статьям затрат (материалы, заработная плата, отчисления на социальные нужды и т.п.). При проведении всех видов ремонтов основных производственных фондов подрядным способом списание затрат производится по статье "Прочие затраты" или "Общехозяйственные (накладные) расходы". При использовании малым предприятием кассового метода учета доходов и расходов по дебету счета 46 "Реализация" до момента поступления оплаты обособленно отражается фактическая себестоимость отгруженной продукции (работ, услуг) и других ценностей. На счете 76 "Расчеты с разными дебиторами и кредиторами" разрешено учитывать расчеты: по авансам выданным, претензиям, авансам полученным; с подотчетными лицами, персоналом по прочим операциям, учредителями, разными дебиторами и кредиторами, с государственными и муниципальными органами, дочерними (зависимыми) обществами; внутрихозяйственные расчеты. По дебету указанного счета отражаются операции по возникновению дебиторской задолженности и погашению кредиторской задолженности, а по кредиту возникновение кредиторской задолженности и погашение дебиторской задолженности. В этом случае Книга (журнал) учета хозяйственных операций выполняет функции регистра аналитического и синтетического учета, на основании которого определяются наличие имущества и денежных средств, источники на определенную дату с составлением бухгалтерской отчетности. Порядок заполнения Книги (журнала) учета хозяйственных операций определен в п. 2.4.2 приложения к приказу Минфина России от 22 декабря 1995 г. № 131. Кроме того, в разделе 2.5 указанного приказа , Минфином определен порядок ведения форм бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия и ведением 9 ведомостей: Ведомость учета основных средств, начисленных амортизационных отчислений (износа); Ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям; Ведомость учета затрат на производство; Ведомость учета денежных средств и фондов; Ведомость учета расчетов и прочих операций; Ведомость учета реализации; Ведомость учета расчетов с поставщиками; Ведомость учета оплаты труда; Ведомость (шахматная).На основании Ведомости (шахматной) составляется оборотная ведомость, в которой обобщаются месячные итоги финансово-хозяйственной деятельности малого предприятия и которая является основанием для составления бухгалтерского баланса. Малому предприятию дается также право представлять бухгалтерскую отчетность без пояснительной записки и в составе формы № 1 "Бухгалтерский баланс" и формы № 2 "Отчет о финансовых результатах и их использовании". |

Похожие работы

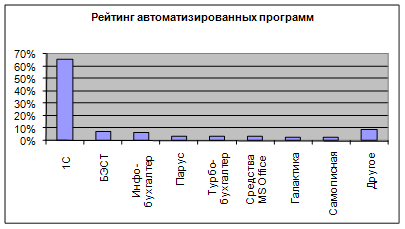

... , автоматическое заполнение всех ведомостей, главной книги, журналов – ордеров, ведение аналитического и синтетического учета, расчет амортизации и заработной платы и многое другое. Если Вам необходима автоматизация бухгалтерского учета, эта программа станет наилучшим решением Вашей проблемы. Вы затратите минимум средств, а специалисты фирмы - минимум времени на адаптацию и ввод данных. "БЭСТ ...

... нового Плана счетов, поэтому руководствоваться им следует в части, не противоречащей вышедшим позднее нормативным актам. В соответствии с Законом № 129-ФЗ ответственность за организацию бухгалтерского учета на малых предприятиях, соблюдение законодательства при выполнении хозяйственных операций несут руководители малых предприятий. Рабочий План счетов бухгалтерского учета, формы применяемых ...

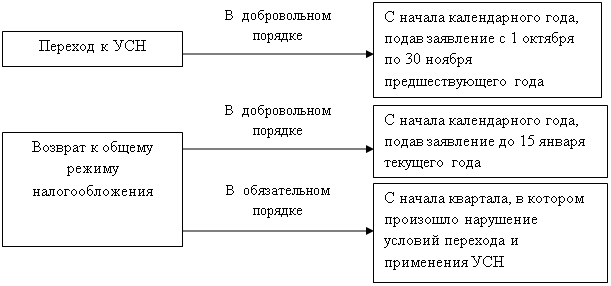

... 26.2 «Упрощенная система налогообложения» и 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности». Нововведение направлено на снижение налоговой нагрузки на малые предприятия, но некоторые из них так и не спешат переходить на «упрощёнку». В чем же причина? Так ли действительно хороша УСНО? Давайте попытаемся сравнить основную и упрощенную системы ...

... Непосредственно общехозяйственные расходы: u Амортизация u Текущий ремонт средств общепроизводственного характера u Подготовка кадров · Сборы и отчисления Формирование финансовых результатов Учетная политика предприятия в области формирования финансовых результатов отражает лишь то, что определение финансового результата при выполнении договоров долгосрочного характера – по объекту ...

0 комментариев