Навигация

1.Предмет и содержание экономического анализа

Экономический анализ представляет собой систему специальных знаний, связанных с исследованием экономических процессов, складывающихся под воздействием объективных экономических законов и фактов субъективного порядка. Главная целевая установка состоит в оценке и поиске путей наиболее эффективного использования ресурсов, обеспечивающих достижение максимального удовлетворения материальных потребностей человека и общества.

Предмет экономического анализа - материальные, трудовые и финансовые ресурсы, а также источники их образования. Содержание и основная целевая установка - оценка эффективности использования этих ресурсов и поиск путей оптимизации, а также факторов, влияющих на изменение, анализ финансового состояния и выявление путей его улучшения. Например, содержанием анализа себестоимости продукции является выявление резервов снижения затрат на производство и реализацию продукции; объективная оценка выполнения плана по себестоимости и ее изменения относительно прошлых периодов, а также соблюдение действующего законодательства, договорной и финансовой дисциплин; обеспечение центров ответственности по затратам необходимой аналитической информацией для оперативного управления формированием себестоимости продукции; содействие выработке оптимальной величины плановых затрат, плановых и нормативных калькуляций на отдельные изделия и виды продукции.

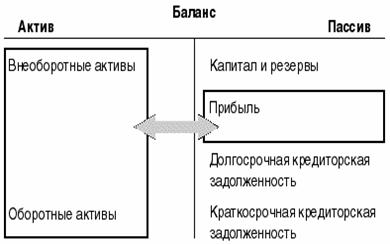

Важной часть экономического анализа выступает финансовый анализ, предмет которого, т.е. то, что изучается в рамках данной науки, - финансовые ресурсы и их потоки, а содержание- оценка финансового состояния и выявление возможностей погашения эффективности функционирования хозяйствующего субъекта с помощью рациональной экономической политики. Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов). Эти сведения представлены в балансе предприятия.

Поскольку в достижении стабильного финансового положения существенная роль принадлежит анализу , то его основными задачами являются:

общая оценка финансового положения и факторов, влияющих на его изменение;

изучение соответствия между средствами и источниками, рациональности их размещения и эффективности использования;

соблюдение финансовой, расчетной и кредитной дисциплины;

определение ликвидности и финансовой устойчивости предприятия;

долгосрочное и краткосрочное прогнозирование устойчивости финансового положения.

Для решения этих задач изучаются:

наличие, состав и структура средств предприятия; причины и последствия их изменения; наличие, состав и структура источников средств, причины и результаты их изменения;

состояние, структура и изменения долгосрочных активов;

наличие, структура текущих активов, причины и результаты их изменения;

ликвидность и качество дебиторской задолженности;

платежеспособность и финансовая гибкость;

эффективность использования активов и окупаемость инвестиций.

Классификация методов и приемов экономического анализа.

Основу любой науки составляет ее предмет и метод. Предмет экономического анализа - материальные, трудовые и финансовые ресурсы, а также источники их образования. Содержание и основная целевая установка - оценка эффективности использования этих ресурсов и поиск путей оптимизации, а также факторов, влияющих на изменение, анализ финансового состояния и выявление возможностей погашения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Достижение этой цели осуществляется с помощью присущего данной науке метода. Метод финансового анализа - это система теоретико-познавательных категорий, научного инструментария и регулятивных принципов исследования финансовой деятельности субъектов хозяйствования.

Существуют различные классификации методов экономического анализа. Первый уровень классификации выделяет неформализованные и формализованные методы анализа. Первые основаны на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях. К ним относятся методы: экспертных оценок, сценариев, психологические, морфологические, сравнения, построение систем показателей, построение систем аналитических таблиц и т.п. Применение этих методов характеризуется определенным субъективизмом, поскольку большое значение имеют интуиция, опыт и знания аналитика.

Ко второй группе относятся методы, в основе которых лежат достаточно строгие формализованные аналитические зависимости. Известны десятки этих методов; они составляют второй уровень классификации. Перечислим некоторые из них.

Классические методы анализа хозяйственной деятельности и финансового анализа: цепных подставок, арифметических разниц, балансовый, выделение изолированного влияния факторов, процентных чисел, дифференциальный, логарифмический, интегральный, простых и сложных процентов, дисконтирования.

Традиционные методы экономической статистики: средних и относительных величин, группировки, графический, индексный, элементарные методы обработки рядов динамики.

Математико-статистические методы изучения связей: корреляционный анализ, регрессионный анализ, дисперсионный анализ, факторный анализ, метод главных компонент, ковариационный анализ, метод объекто-периодов.

Эконометрические методы: матричные методы, гармонический анализ, спектральный анализ, методы теории производственных функций, методы теории межотраслевого баланса.

Методы экономической кибернетики и оптимального программирования: методы системного анализа, методы машинной имитации, линейное программирование.

Можно выделить следующие основные методы анализа финансового состояния:

Анализ абсолютных показателей (чтение баланса).

Горизонтальный (временный) анализ - сравнение каждой позиции отчетности с предыдущим периодом.

Вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета, определение взаимосвязей показателей.

Факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель.

Информационная база анализа

Экономический анализ представляет собой способ накопления, трансформации и использования информации экономического характера, имеющий целью: оценить текущее и перспективное финансовое состояние предприятия; оценить возможные и целесообразные темпы развития предприятия с позиции их обеспечения необходимыми ресурсами и финансами; выявить доступные источники средств и оценить возможность и целесообразность их мобилизации; спрогнозировать положение предприятия на рынке капиталов.

В процессе финансового анализа может привлекаться информация из следующих источников:

Информация о технической подготовке производства.

Нормативная информация.

Плановая информация (бизнес-план).

Хозяйственный (экономический)учет:

оперативный (оперативно-технический)учет;

бухгалтерский учет;

статистический учет.

Отчетность:

публичная финансовая бухгалтерская отчетность (годовая);

квартальная отчетность (не бубличная, представляющая коммерческую тайну);

выборная статистическая и финансовая отчетность (коммерческая отчетность), производимая по специальным указаниям;

Прочая информация:

пресса;

опросы руководителя;

экспертная информация.

Основу информационного обеспечения анализа финансового состояния составляет бухгалтерская отчетность. В анализе может использоваться дополнительная информация главным образом оперативного характера, однако она носит лишь вспомогательный характер.

С позиции обеспечения управленческой деятельностью можно выделить три основные требования, которым должна удовлетворять бухгалтерская отчетность. Она должна содержать данные, необходимые для:

принятия обоснованных управленческих решений в области инвестиционной политики;

оценки динамики и перспектив изменения прибыли предприятия;

оценки имеющихся у предприятия ресурсов, происходящих в них изменений и эффективности их использования.

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Такого рода анализ может выполняться как управленческим персоналом данного предприятия, так и любым внешним аналитиком, поскольку в основном базируется на общедоступной информации.

Принято выделять два вида финансового анализа: внутренний и внешний. Внутренний анализ проводится работниками предприятия. Информационная база такого анализа гораздо шире и включает любую информацию, циркулирующую внутри предприятия и полезную для принятия управленческих решений. Соответственно расширяются и возможности анализа. Внешний финансовый анализ проводится аналитиками, являющимися посторонними лицами для предприятия и потому не имеющими доступа к внутренней информационной базе предприятия. Внешний анализ менее детализирован и более формализован.

4.Система показателей, характеризующих финансовое состояние предприятия.

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов). Эти сведения представлены в балансе предприятия.

В общем виде программа углубленного анализа финансово - хозяйственной деятельности предприятия выглядит следующим образом.

Предварительный обзор экономического и финансового положения субъекта хозяйствования

Характеристика общей направленности финансово - хозяйственной деятельности

Выявление «больных» статей отчетности

Оценка и анализ экономического потенциала предприятия

Оценка имущественного положения

Построение аналитического баланса-нетто

Вертикальный анализ баланса

Горизонтальный анализ баланса

Анализ качественных сдвигов в имущественном положении

Оценка финансовой устойчивости

Оценка ликвидности

Оценка финансовой устойчивости

Оценка и анализ результативности финансово - хозяйственной деятельности субъекта хозяйствования

Оценка производственной (основной) деятельности

Анализ рентабельности

Оценка положения на рынке ценных бумаг

Финансовое состояние предприятие характеризуется рядом показателей :

Показатели имущественного положения фирмы

Сумма средств, находящихся в распоряжении фирмы итог баланса -нетто.

Доля активной части основных средств= стоимость активной части основных средств/ стоимость основных средств.

Коэффициент износа =износ/ балансовая стоимость основных средств

Коэффициент обновления = балансовая стоимость поступивших основных фондов/ балансовая стоимость основных средств на конец периода.

Коэффициент выбытия= балансовая стоимость выбывших основных фондов/ балансовая стоимость основных средств на начало периода.

Оценка ликвидности

Функционирующий капитал ( собственные оборотные средства) = собственный капитал + долгосрочные обязательства - основные средства и вложения= текущие активы - текущие обязательства.

Маневренность собственных оборотных средств= денежные средства/функционирующий капитал

Коэффициент покрытия общий= текущие активы/текущие обязательства

Коэффициент быстрой ликвидности= денежные средства, расчеты и прочие активы/ текущие обязательства

Коэффициент абсолютной ликвидности= денежные средства/текущие обязательства

Доля оборотных средств в активах= текущие активы /всего хозяйственных средств

Доля производственных запасов в текущих активах=запасы и затраты/текущие активы

Доля собственных оборотных средств в покрытии запасов=собственные оборотные средства/запасы и затраты

Коэффициент покрытия запасов= «нормальные источники покрытия»/ запасы и затраты

Оценка финансовой устойчивости

| 3.1.Коэффициент концентрации собственного капитала | собств.капитал/валюта баланса |

| 3.2.Коэффициент концентрации заемного капитала | заем.капитал /валюта баланса |

| 3.3.Коэффициент соотношения заем.и собств.капитала | заем.капитал /собств. капитал |

| 3.3.1.Реальный коэффициент | заем.капитал/ собств.капитал - убытки |

| 3.4.Коэффицент долгосроч. привлечения заем. Средств | Долгоср.займы/ собств.капитал +долгоср.займы |

| 3.5 Коэффициент структуры долгосрочных вложений | долгосрочные обязательства /основные средства и проч. внеоб. Активы |

| 3.6.Коэффициент маневренности собственного капитала | собствен. Оборотные средства/ собств.капитал |

| 3.7.Коэффициент финансовой зависимости | валюта баланса/ собств. капитал |

| 3.8.Коэффициент финансовой устойчивости | собств. капитал/ заемн. Капитал |

| 3.9 Коэффициент структуры привлеченного капитала | заемный капитал/собственный капитал |

Оценка деловой активности

| 4.1 Выручка от реализации | по данным формы №2 Отчет |

| 4.2 Балансовая прибыль | о прибылях и убытках |

| 4.3 Производительность труда | выручка/среднесписочная численность |

| 4.4 Фондоотдача | выручка/ средняя стоимость основных средств |

| 4.5 Оборачиваемость средств в расчетах ( в оборотах) | выручка/средняя дебиторская задолженность |

| 4.6 Оборачиваемость средств в расчетах ( в днях) | 360/показатель 4.5 |

| 4.7 Оборачиваемость запасов (в оборотах0 | затраты /запасы |

| 4.8 Оборачиваемость запасов (в днях) | 360/показатель 4.7 |

| 4.9 Оборачиваемость кредиторской задолженности в дня | средняя кредит. Задолженность*360/затраты |

| 4.10 Продолжительность операционного циклах | 4.6+4.8 |

| 4.11 Продолжительность финансового цикла | 4.10-4.9 |

| 4.12Оборачиваемость собственного капитала | выручка/ средний за год собственный капитал |

| 4.13 Оборачиваемость основного капитала | выручка/итог баланса-нетто |

| 4.14 Коэффициент устойчивости экономического роста | чистая прибыль - дивиденды/собственный капитал |

Оценка рентабельности

| 5.1 Чистая прибыль | прибыль- платежи в бюджет |

| 5.2 Рентабельность продукции | прибыль/выручка |

| 5.3 Рентабельность основной деятельности | прибыль/затраты |

| 5.4 Рентабельность основного капитала | чистая прибыль/ итог баланса - нетто |

| 5.5 Рентабельность собственного капитала | чистая прибыль/ среднее значение собственного капитала |

| 5.6 Период окупаемости собственного капитала | среднее значение собственного капитала/чистая прибыль |

Порядок расчета и значения коэффициентов ликвидности.

Для анализа ликвидности и платежеспособности строится сравнительный аналитический баланс, где активы группируются по степени ликвидности, т.е. способности трансформироваться в денежные средства :

А1)наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения);

А2)быстрореализуемые активы(дебиторская задолженность и прочие);

А3) Медленно реализуемые активы (запасы за исключением расходов будущих периодов и долгосрочные фин. Вложения);

А4)трудно реализуемые активы (внеоборотные за исключением долгосрочных фин. Вложений и расходы будущих периодов).

Пассивы группируются пор степени срочности их оплаты :

П1)наиболее срочные пассивы ( задолженность перед бюджетом, рабочими и просроченная кредиторская задолженность);

П2)краткосрочные пассивы (кредиты и спокойная кредиторская задолженность);

П3) долгосрочные пассивы ; (долгосрочные кредиты и займы)

П4)постоянные пассивы (капитал, фонды) минус убытки.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеет место соотношение :

А1> или=П1

А2> или= П2

А3> или= П3

А4> или= П4

Выполнение первых трех неравенств влечет выполнение четвертого., которое носит балансирующий характер и его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличии собственных оборотных средств. Если неравенства имеют отличный от оптимального, то ликвидность предприятия отличается от абсолютной. При этом недостаток средств по одной группе компенсируется излишком по другой. Однако в реальной ситуации менее платежные активы не могут заменить более ликвидные. Анализ ликвидности оформляется в виде таблицы. Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными и краткосрочными пассивами выявляет текущую ликвидность, а медленно реализуемых активов с долгосрочными и среднесрочными пассивами - перспективную.

Затем рассчитываются коэффициенты ликвидности:

1. Коэффициент покрытия общий равен отношению текущих активов к текущим обязательствам. Данный коэффициент позволяет сравнивать балансы предприятия за разные отчетные периоды, разных предприятий и выяснять какой баланс более ликвиден. Он выражает способность предприятия осуществлять расчеты по всем видам обязательств и ближайшим и отдаленным. Рекомендуемое нижнее значение -2. Рос в динамике рассматривается как благоприятная тенденция.

2.Коэффициент быстрой ликвидности (критической) равен отношению денежных средств, расчетов и прочих активов к текущим обязательствам. Он отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с кредиторами на период равный средней продолжительности одного оборота дебиторской задолженности. Нижней границей его нормального значения является 1.

3. Коэффициент абсолютной ликвидности равен отношению наиболее ликвидных активов( денежные средства и краткосрочные ценные бумаги) к текущим обязательствам. Он показывает какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Рекомендуемые значения :0,2-0,5 .Он характеризует платежеспособность предприятия на дату составления баланса.

Похожие работы

... предупреждению излишних затрат. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности. 2. Анализ деятельности автотранспортного предприятия на примере ООО "НПАТП" 2.1 Общая характеристика деятельности предприятия В ходе знакомства с основными организационными документами получены следующие сведения о предприятии. Организационно – правовая форма ...

0 комментариев